Agosto empieza con una bajada de la demanda y de los precios en los mercados eléctricos.

La combinación de la caída de la demanda de electricidad, por el comienzo del período de vacaciones al empezar el mes de agosto, y de una mayor producción eólica y solar favorecieron el descenso de los precios de los mercados eléctricos europeos, a pesar de registrar un ligero aumento en los precios del gas y de los derechos de emisión de CO2.

Producción solar fotovoltaica y termoeléctrica y producción eólica

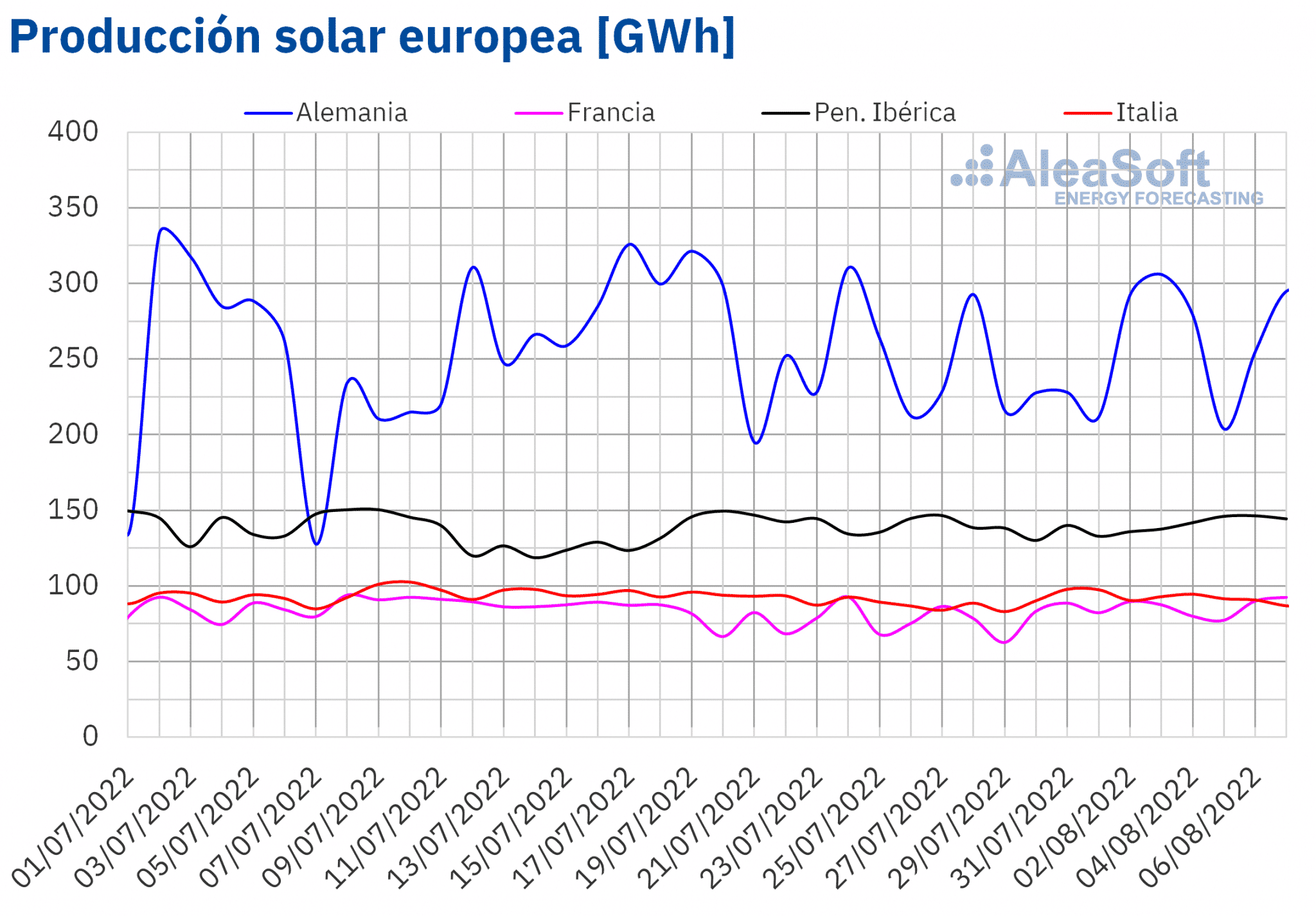

Durante la primera semana de agosto, la producción solar aumentó con respecto a la semana precedente en todos los mercados analizados en Aleasoft Energy Forecasting excepto en el mercado portugués, en el que la producción retrocedió un 10%. Los mayores incrementos fueron del 10% y se registraron en los mercados de Francia y Alemania. En España e Italia el incremento fue del 2% y el 4%, respectivamente.

Para la segunda semana de agosto, las previsiones de AleaSoft Energy Forecasting indican una reducción de la producción en España e Italia, así como un incremento en el mercado alemán.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

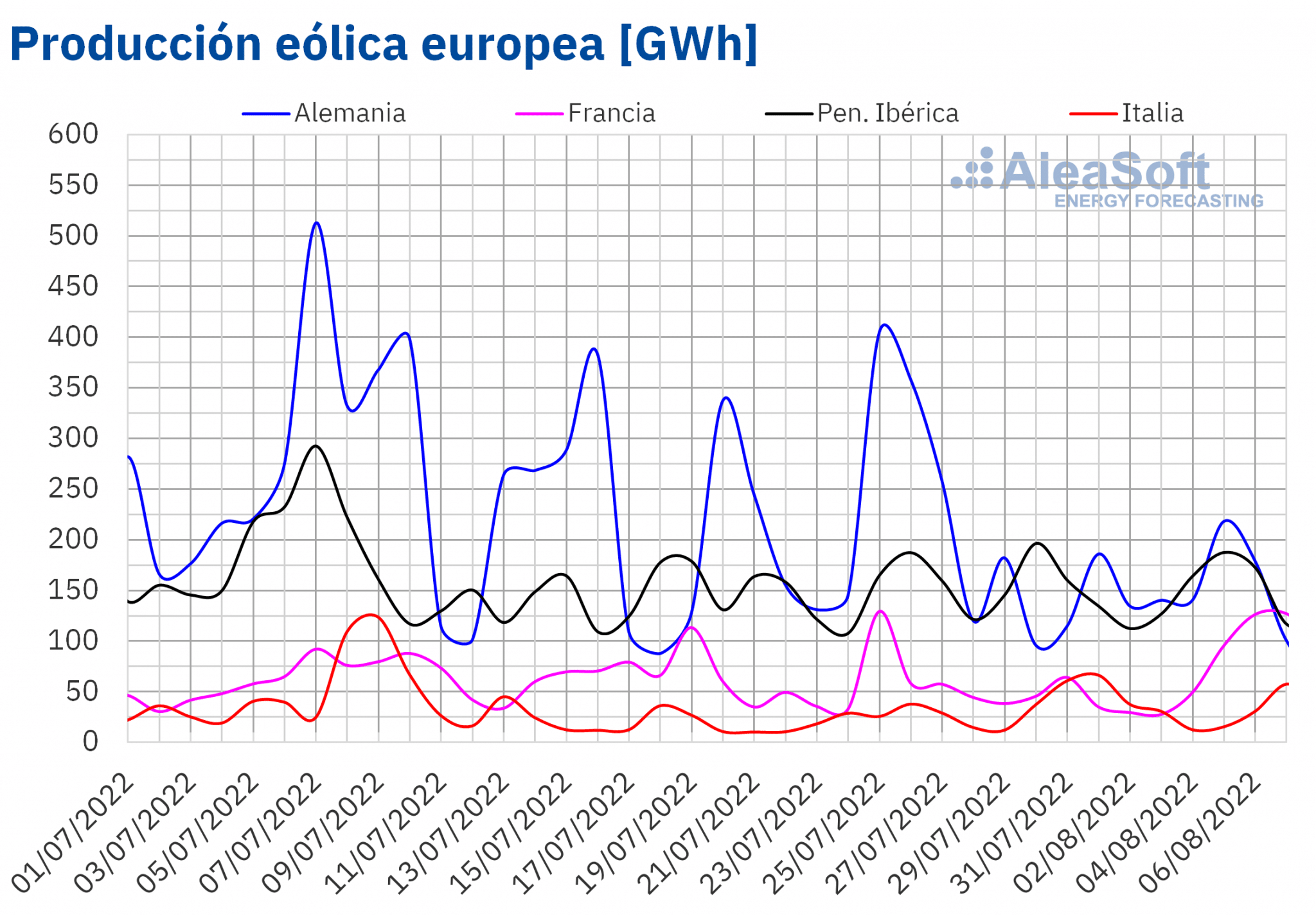

La producción eólica durante la semana del primero de agosto aumentó un 15% en comparación con la semana anterior en el mercado italiano. En el mercado francés se registró un aumento del 12% mientras que, por el contrario, en el mercado alemán se redujo un 28% y en la península ibérica cayó un 11%.

Para la semana que comenzó el 8 de agosto, las previsiones de AleaSoft Energy Forecasting esperan un aumento generalizado de la producción eólica en los mercados analizados. Excepto en el mercado español en el que se espera una importante reducción en la generación eólica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

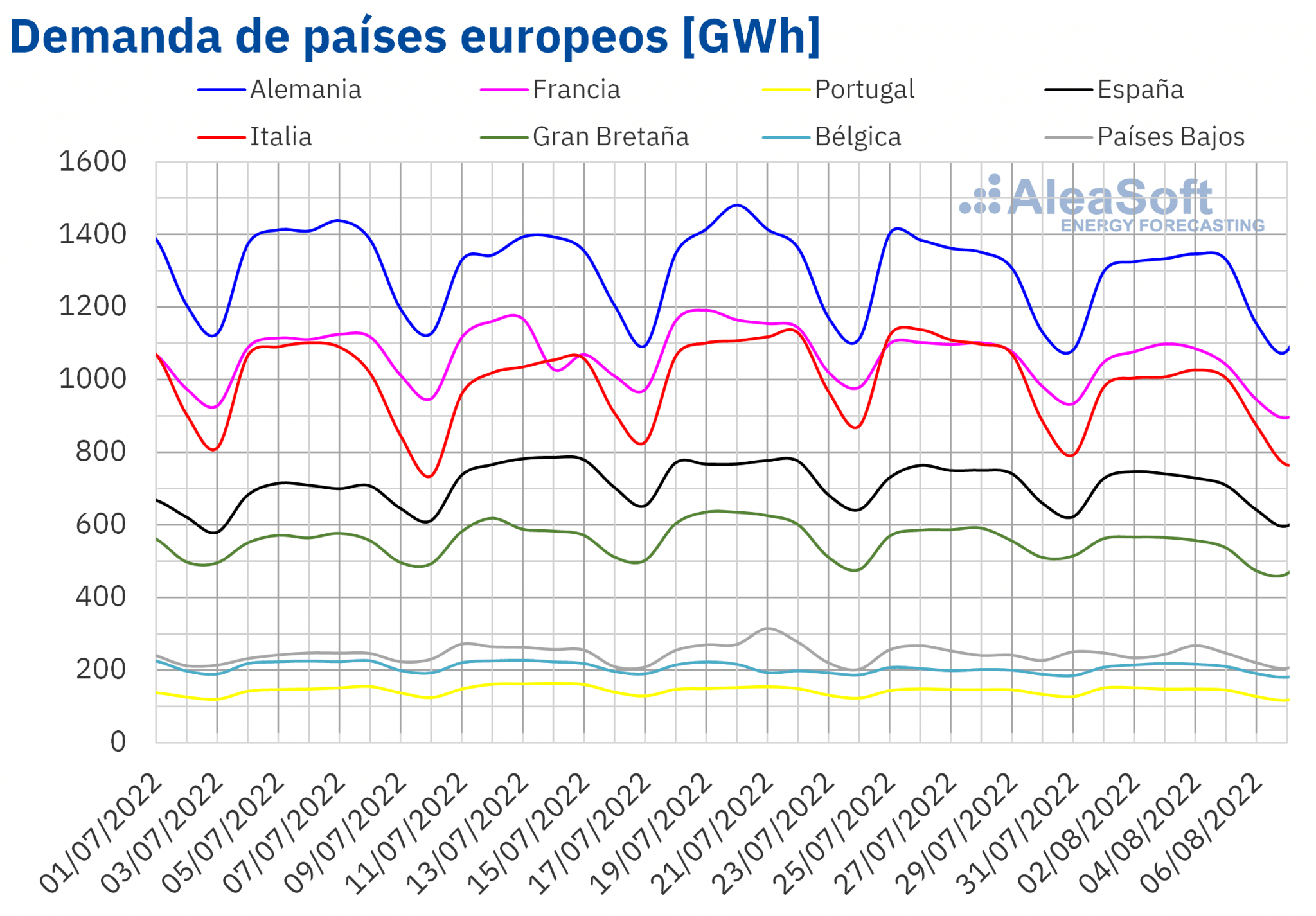

Demanda eléctrica

Durante la primera semana de agosto, la demanda eléctrica disminuyó respecto a la semana anterior en la mayoría de los mercados europeos analizados. La mayor bajada se registró en el mercado italiano, del 7,7%. Los mercados de Gran Bretaña y Países Bajos fueron el segundo y tercer mercado de mayor descenso, del 4,7% y 4,0% en cada caso. En los mercados de Francia, España, Alemania y Portugal, las caídas estuvieron entre el 2,7% de Francia y el 0,3% de Portugal. La excepción fue el mercado de Bélgica, en donde la demanda aumentó un 3,9% para este período.

Para la semana del 8 de agosto, las previsiones de AleaSoft Energy Forecasting estiman que la demanda aumentará en la mayoría de los mercados de Europa. De manera contraria, en los mercados de España y Francia se espera que la demanda continúe disminuyendo, en el caso de España por cuarta semana consecutiva y en Francia por tercera semana.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

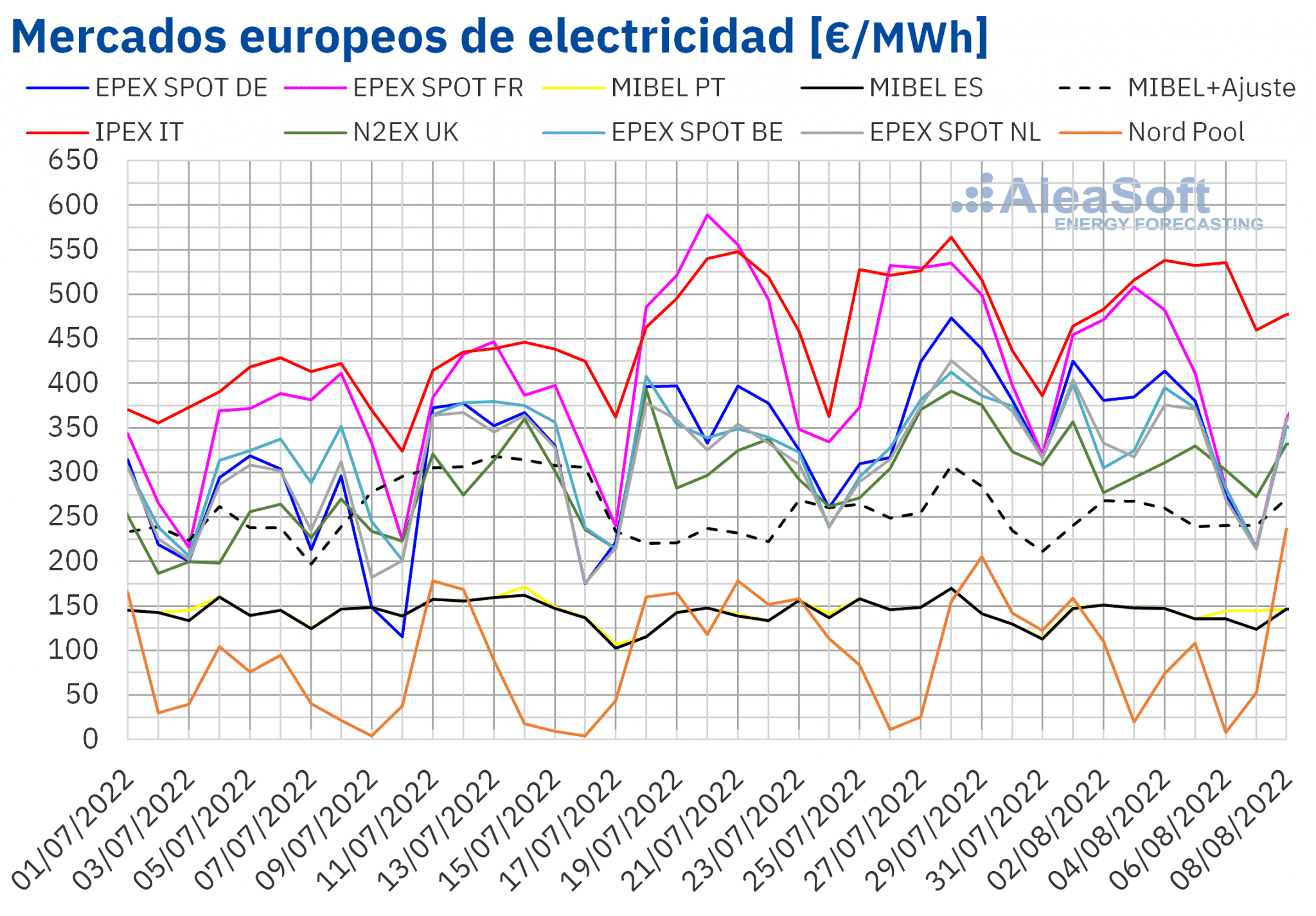

Mercados eléctricos europeos

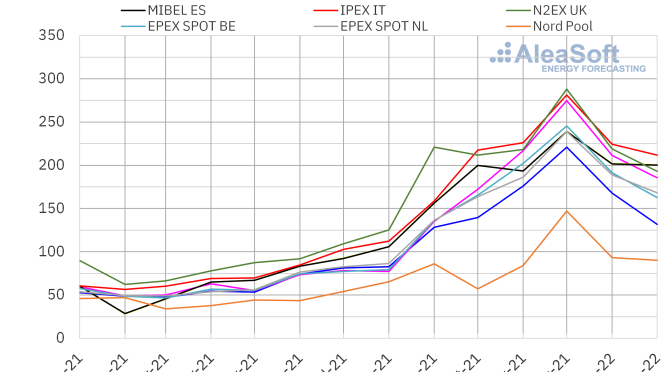

En la primera semana de agosto, los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior. Las excepciones fueron el mercado MIBEL de Portugal y el mercado IPEX de Italia, con incrementos del 1,1% y el 1,5% respectivamente. Por otra parte, la mayor bajada de precios fue la del mercado Nord Pool de los países nórdicos, del 29%, seguida por la caída del 11% del mercado EPEX SPOT de Francia. Mientras que, el menor descenso, del 1,8%, fue el del mercado MIBEL de España. En el resto de los mercados, las bajadas de precios estuvieron entre el 7,1% del mercado EPEX SPOT de Alemania y el 8,6% del mercado N2EX de Gran Bretaña.

Durante el período analizado, el promedio más elevado, de 504,10 €/MWh se registró en el mercado italiano, seguido por el del mercado francés, de 403,80 €/MWh. Por otra parte, el mercado Nord Pool fue el de menor promedio semanal, de 76,00 €/MWh, seguido por los mercados de España y Portugal, con valores de 141,22 €/MWh y 145,57 €/MWh, respectivamente. En el resto de los mercados, los precios se situaron entre los 306,25 €/MWh del mercado británico y los 353,31 €/MWh del mercado alemán.

Pese a que los precios del mercado MIBEL fueron el segundo y tercero más bajos, parte de los consumidores deben pagar un precio mayor como compensación por la limitación del precio del gas aplicada en este mercado. En el mercado español, el promedio de este precio fue de 250,93 €/MWh en la semana del 1 de agosto, un 2,7% inferior al de la semana anterior.

Por lo que respecta a los precios horarios, entre el martes 2 y el sábado 6 de agosto se registraron precios horarios por encima de los 600 €/MWh en el mercado italiano durante las horas comprendidas entre las 18:00 y las 22:00 aproximadamente. Además, en el caso de Francia, también se registraron precios horarios superiores a 600 €/MWh los días 2 y 3 de agosto.

En cambio, en la tarde del martes 2 de agosto, se registraron dos horas con precios negativos en el mercado belga, de ?37,56 €/MWh y ?2,01 €/MWh, que se alcanzaron entre las 14:00 y las 16:00. Mientras que, en el mercado de Países Bajos, el miércoles 3 de agosto se alcanzó precio 0,00 €/MWh entre las 13:00 y las 14:00.

Durante la semana del 1 de agosto, en la mayoría de los mercados, la demanda disminuyó, mientras que la producción eólica y la producción solar aumentaron respecto a la semana anterior. Esto junto con la bajada del carbón y el Brent, a pesar del ligero aumento en los precios del gas y las emisiones de CO2, favorecieron el descenso de los precios de los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana segunda semana de agosto los precios de la mayoría de los mercados eléctricos europeos podrían continuar descendiendo, influenciados por el aumento de la producción eólica en la mayoría de los mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

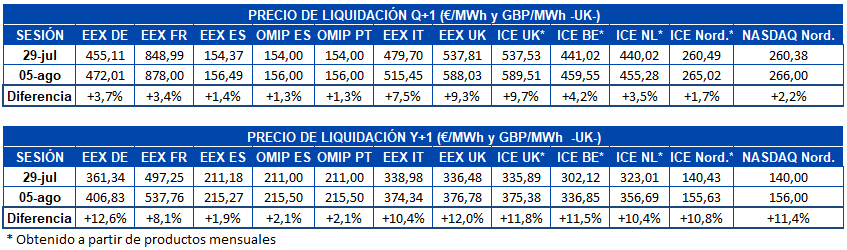

Futuros de electricidad

La primera semana de agosto terminó con subidas en los precios de los futuros del último trimestre de 2022, en los mercados analizados en AleaSoft Energy Forecasting. Al analizar los precios de cierre de las sesiones del 29 de julio y el 5 de agosto se observan incrementos que van desde el 1,3% registrado en el mercado OMIP de España y Portugal para ambos países, hasta el 9,7% del mercado ICE de Reino Unido.

Respecto a los futuros de electricidad para el año calendario 2023, el comportamiento fue similar. En este caso, la mayor subida se registró en el mercado EEX de Alemania, con un incremento del 13%. Mientras tanto en el mercado EEX de España los precios de este producto subieron un 1,9%, siendo el menor aumento de los mercados analizados durante este período.

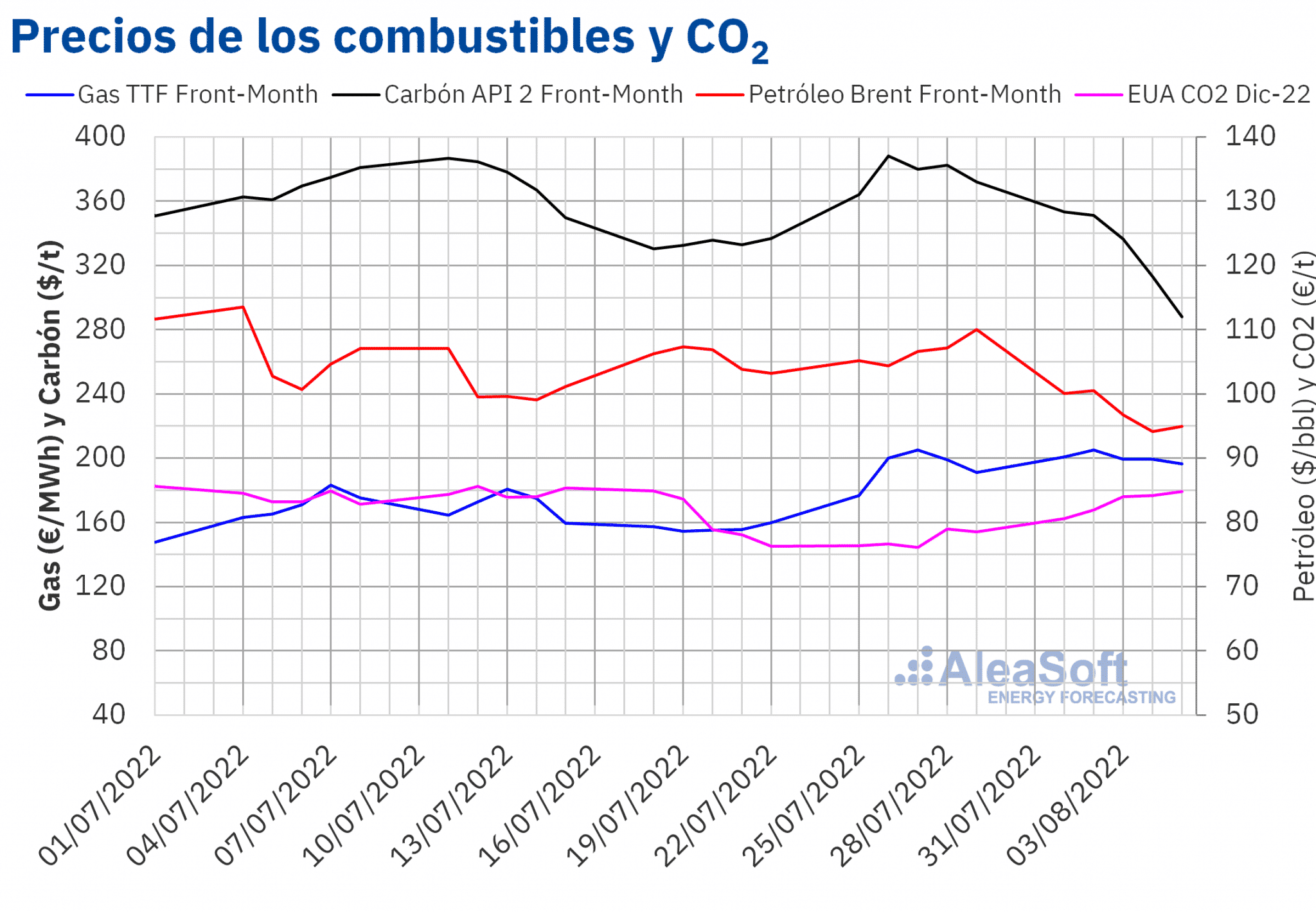

Brent, combustibles y CO2

Los precios de cierre de los futuros Front-Month de gas TTF en el mercado ICE durante la primera semana de agosto registraron subidas respecto a la semana anterior. La semana inició con un precio de cierre en su primera sesión de 200,79 €/MWh. El mayor precio de la semana se alcanzó el martes 2 de agosto con 205,17 €/MWh y finalmente terminó la semana con un precio de cierre en la sesión del 5 de agosto de 196.32 €/MWh. Este precio representa una subida del 2,8% respecto al último precio de cierre de la semana anterior.

Los precios de futuros del carbón API 2 registraron en la semana del 1 al 7 de agosto una bajada del 23% respecto a la semana anterior si se comparan los precios de cierre de las últimas sesiones de cada semana. Con un marcado comportamiento a la baja durante toda la semana, el precio de cierre de la última sesión de mercado fue de 287,85 $/t, precio que se sitúa más de 80 $/t por debajo del precio del viernes anterior, 29 de julio. Las bajadas de los precios del carbón se deben fundamentalmente a un panorama de suministro saludable, con el alto stock en puertos y una menor demanda.

Los futuros de petróleo Brent para el próximo mes en el mercado ICE registraron un comportamiento predominantemente a la baja durante la primera semana de agosto, aunque con dos ligeros incrementos en las sesiones del 2 y el 5 de agosto. El precio de cierre de la sesión del viernes 5 de agosto fue de 94,92 $/bbl. Este precio representa una bajada del 14% respecto al precio de cierre de la última sesión de la semana anterior.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, durante la primera semana de agosto se mantuvieron por debajo de los 85 €/t, aunque con una tendencia al alza. El viernes5 de agosto se alcanzó el precio de cierre máximo semanal, de 84,77 €/t, que fue un 7,8% superior al del viernes anterior. Esta tendencia alcista en los derechos de emisión de CO2 está favorecida en parte por la reducción al 50% de los volúmenes de subasta durante el mes de agosto.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El próximo webinar organizado por AleaSoft Energy Forecasting y AleaGreen con el análisis de la actualidad y la perspectiva de los mercados de energía en Europa se celebrará el próximo 15 de septiembre. En esta ocasión, que será la edición número 25 de estos webinars, se contará con la participación de Jorge Simão, COO en OMIP, y Pablo Villaplana, COO en OMIClear, que analizarán la importancia de los mercados a plazo y las coberturas para el desarrollo de las energías renovables. En la mesa de análisis posterior, moderada por Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasing, también participará Fernando Soto, Director General de AEGE, para informar y resolver dudas sobre la subasta de PPA renovables con electrointensivos. Además, como es habitual, Oriol Saltó i Bauzà, Associate Partner en AleaGreen, realizará el análisis de la evolución y perspectivas de los mercados de energía.

También están abiertas ya las inscripciones para la edición de octubre, la número 26, donde participarán ponentes invitados de Deloitte. En octubre, los mercados ya se encontrarán en situación crítica en cuanto al suministro de gas. Esta situación será analizada durante el webinar, además de las perspectivas para todo el invierno.

Para aquellas personas que no pudieran participar en directo, ya está disponible aquí la grabación de la última edición de los webinars mensuales realizada el 14 de junio con la participación de los ponentes invitados de H2B2, África Castro, Business Development, y Anselmo Andrade, Integrated Product Director. En esa ocasión el tema a analizar sobre la visión de futuro de la energía en Europa fue el hidrógeno verde como vector estratégico en la transición energética. Los participantes mostraron como los proyectos de electrolizadores para la producción de hidrógeno pueden adaptarse individualmente a las características particulares de cada propósito, ya sea para producir hidrógeno con los excedentes de una planta fotovoltaica o eólica, ya sea para la producción de hidrógeno para el sector del transporte o para la industria usando energía de la red, ya sea para el almacenamiento estacional de energía. También resaltaron la necesidad de disponer de ayudas y de una regulación clara y estable para el desarrollo del hidrógeno renovable.