Además de las tensiones entre oferta y demanda durante la recuperación de la crisis, los precios de los combustibles están expuestos a la situación geopolítica a nivel global. En Europa, las tensiones militares entre Rusia y la OTAN alrededor de Ucrania están llevando los precios del gas, e indirectamente a los mercados de electricidad, a una situación prolongada de precios altos y macrovolatilidad.

Las tensiones geopolíticas entre Rusia, Ucrania y la OTAN están llenando los titulares de los medios de comunicación en las últimas semanas. Las noticias de escalada y desescalada del conflicto se suceden día tras día inundando de incertidumbre las bolsas y los mercados. Y los mercados de energía no son una excepción. Los precios del gas en los últimos meses han estado experimentando una gran volatilidad.

La crisis de precios de la energía

Todo empezó en la primera mitad de 2021, cuando los precios del petróleo y del gas a nivel mundial empezaron una carrera alcista por el aumento de la demanda después de la crisis de 2020 por la pandemia de COVID?19 y mientras la producción aún acarreaba los desajustes provocados por las distorsiones en la economía mundial.

En esos momentos, en Europa se empezó a temer por los niveles de las reservas de gas que no permitían afrontar con tranquilidad la seguridad de suministro durante el invierno. Rusia, como principal proveedor de gas a Europa, tensó bastante la cuerda a la hora de suministrar el gas necesario para hacer subir los niveles de las reservas. En esos momentos, la finalización de la construcción del gaseoducto Nord Stream 2 y su puesta en funcionamiento parecía ser la solución definitiva a la subida de precios y su puesta en marcha se esperaba para antes de finalizar el año.

Pero para entonces, lo que había empezado como una tensión entre oferta y demanda de gas ya había escalado a niveles de conflicto geopolítico prácticamente a nivel mundial donde Estados Unidos ejerció presiones para dificultar el inicio de las operaciones del Nord Stream 2, que ahora, a mediados de febrero de 2022, aún estando completamente finalizado, aún no ha obtenido la autorización por parte de Alemania para entrar en funcionamiento.

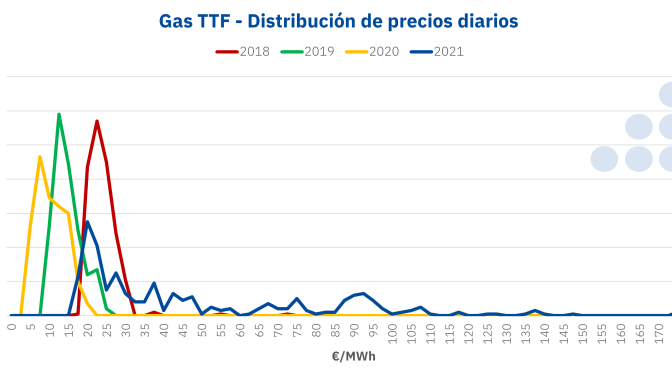

La escalada de la tensión ha continuado con los movimientos de tropas de la OTAN y de Rusia alrededor de Ucrania. Las continuas noticias sobre la llegada o la retirada de tropas han ido sacudiendo los precios de los mercados de gas que han acabado 2021 y han empezado 2022 en una situación de macrovolatilidad. El gráfico siguiente ilustra la situación de los precios del gas en el mercado TTF en 2021 comparado con los tres años anteriores. Se puede ver con claridad como en 2021 el nivel de precios fue mucho más alto y éstos fueron extremadamente más volátiles de lo habitual, con precios que alcanzaron los 175 €/MWh.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de EEX.

Los precios del CO2 no han sido un mero espectador

Además de la escalada de precios y la volatilidad registrados en los mercados de gas en Europa, los precios de los derechos de emisión de CO2 también han tenido un comportamiento muy similar: subida de precios y volatilidad. El comportamiento de los precios del CO2 está habitualmente ligado a los precios del gas, pero hay que añadir la componente de especulación que tiene este mercado de emisiones. Un mercado diseñado para que los precios vayan subiendo para incentivar la descarbonización ha atraído mucha inversión cuyo único objetivo es comprar para vender cuando los precios suban.

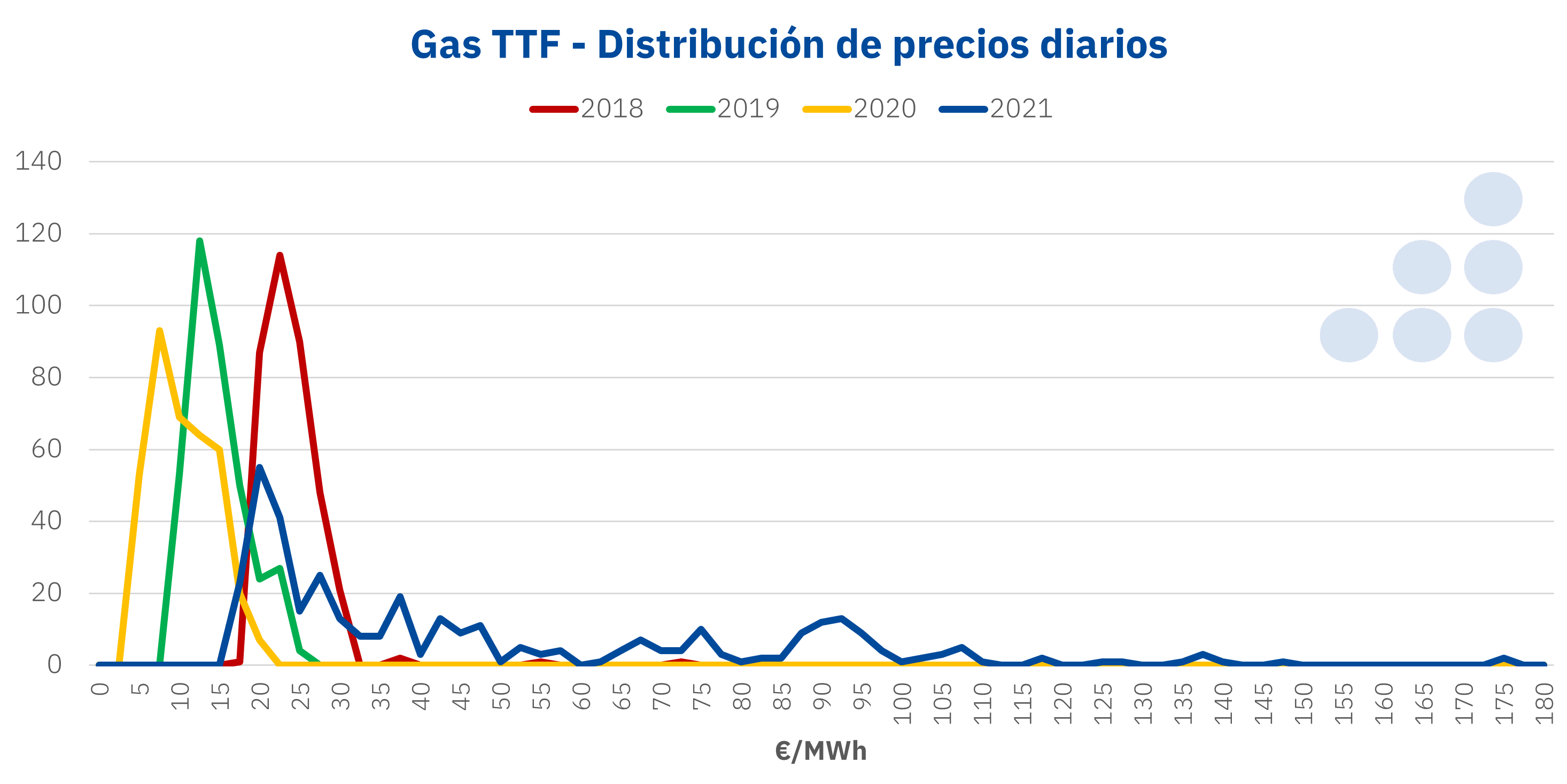

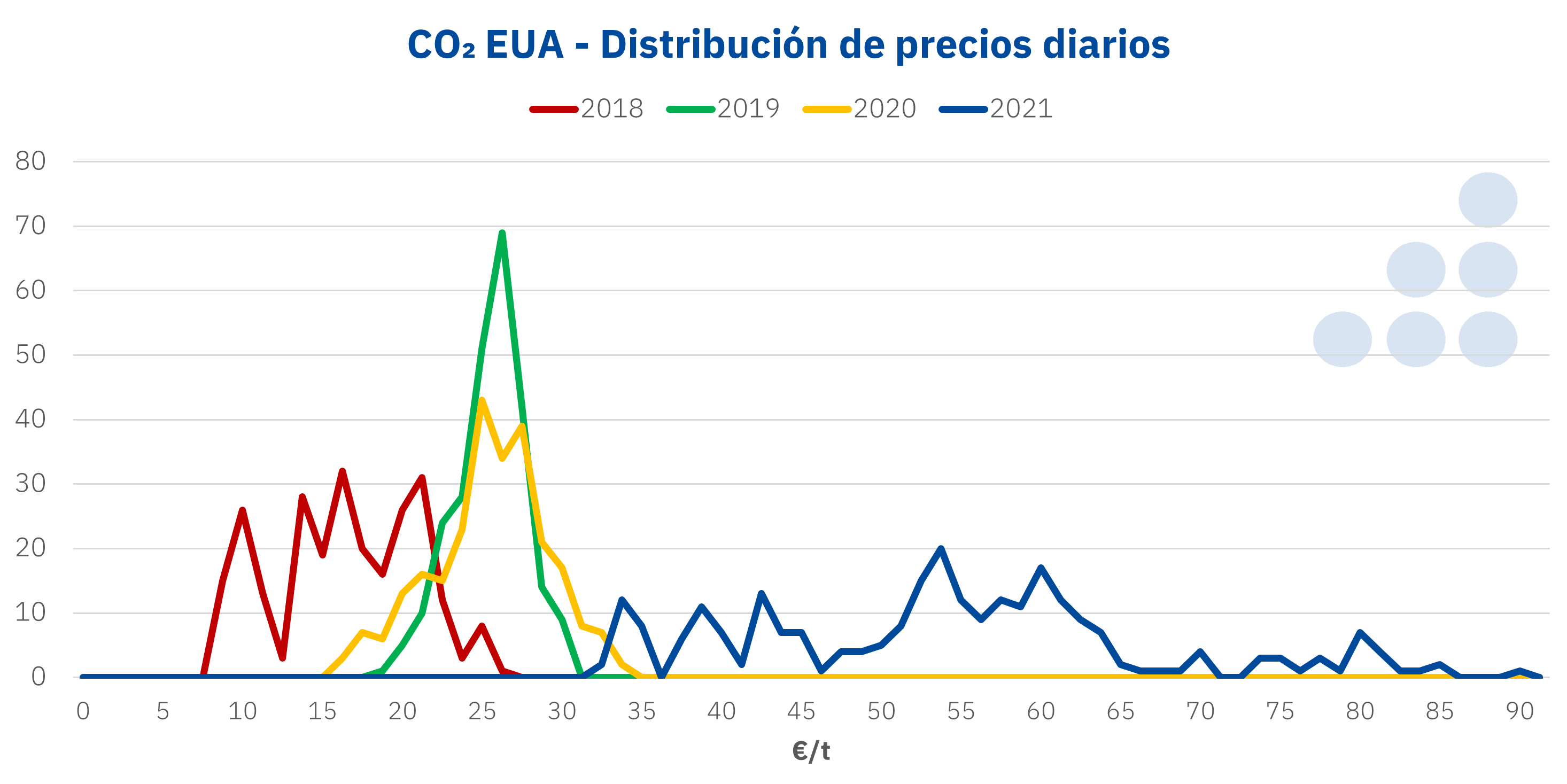

Si se analiza la distribución de precios de los derechos de emisión de CO2 en la Unión Europea durante 2021 comparado con los tres años anteriores, al igual que para los precios del gas, 2021 se ha caracterizado por los precios altos y la macrovolatilidad del CO2, con precios que han alcanzado los 90 € por tonelada.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de EEX.

El impacto en los precios de los mercados de electricidad

La situación de macrovolatilidad en los mercados de gas y CO2 también está teniendo un impacto importante en los mercados de electricidad de toda Europa, que están muy influenciados por los precios de gas y CO2. En estos niveles de precios, un aumento de los precios del gas de un 5% conlleva un aumento de los precios de los mercados eléctricos de alrededor del 4%. Del mismo modo en la situación actual, un aumento del 5% de los precios del CO2, se traduce en un aumento cercano al 1% en los precios de la electricidad.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El siguiente webinar organizado por AleaSoft Energy Forecasting dentro de su serie de webinars mensuales tendrá lugar el 17 de marzo y contará con la presencia de ponentes y participantes en la mesa de análisis de EY, para tratar temas de actualidad del sector de la energía en Europa como las novedades regulatorias, la financiación de proyectos de energías renovables, los PPA, el autoconsumo y la valoración de carteras.