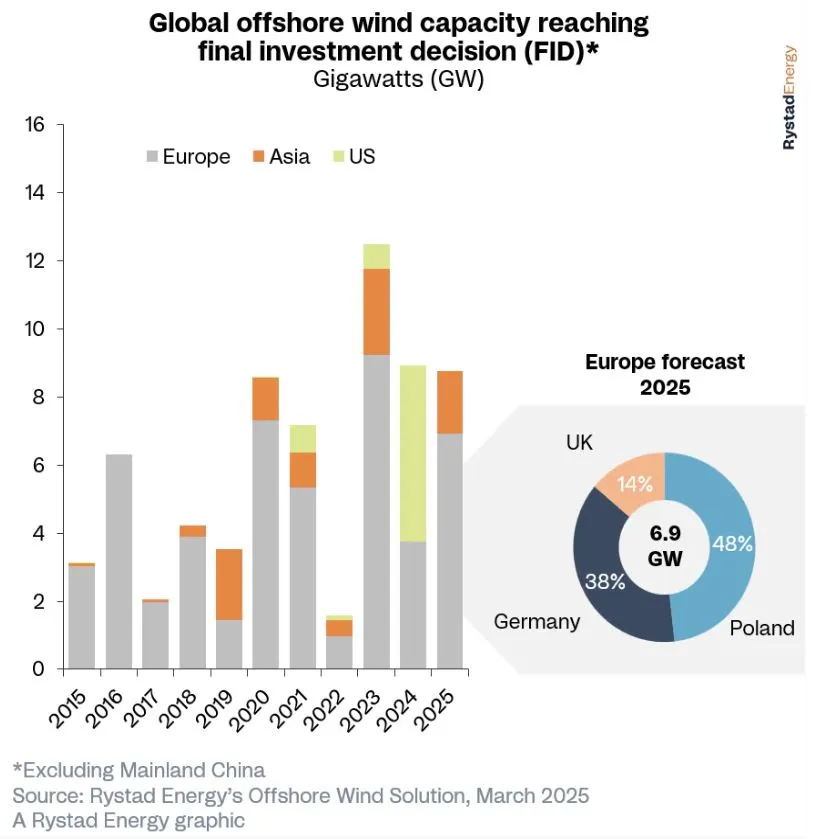

Se prevé que la industria eólica marina mundial experimente un fuerte repunte en 2025, con la incorporación de 19 gigavatios (GW) y unas inversiones totales previstas de 80.000 millones de dólares.

Esto se produce tras una desaceleración en 2024, cuando las nuevas instalaciones se redujeron a unos 8 GW, lo que supone una disminución de 2 GW respecto del año anterior. El resurgimiento se debe principalmente a un número récord de subastas de arrendamiento, con China continental a la cabeza del crecimiento, representando el 65% de la nueva capacidad. Con estas incorporaciones, la capacidad eólica marina total superará el pico anterior establecido en 2021 en aproximadamente 1 GW.

A pesar de este progreso, siguen existiendo incertidumbres en relación con los contratos de arrendamiento, que son contratos a largo plazo entre los promotores de energía eólica y los propietarios de los terrenos. En 2024, se ofreció un récord de 55 GW de capacidad eólica marina en subastas de arrendamiento a nivel mundial, excluida China continental. Sin embargo, todavía no se ha adjudicado toda esta capacidad, ya que la capacidad ofertada no siempre se convierte en proyectos reales. Estados Unidos, por ejemplo, no recibió ofertas para su subasta de energía eólica flotante de 3 GW en Oregón, mientras que la subasta del Golfo de Maine adjudicó con éxito alrededor de 7 GW de los 13 GW ofrecidos. Se espera que el número de subastas de arrendamiento disminuya en 2025, con un estimado de 30 a 40 GW disponibles. Aunque es menor que en 2024, este nivel sigue siendo significativo y se alinea con las cifras de 2021 y 2022.

Los retrasos en los proyectos tuvieron un impacto notable en las decisiones finales de inversión (FID) para los proyectos eólicos marinos en 2024, lo que provocó una disminución en las aprobaciones de proyectos. En los EE. UU., solo unos pocos proyectos, incluidos Empire Wind 1, Sunrise Wind y Coastal Virginia Offshore Wind, alcanzaron la FID. Se espera la misma tendencia en Europa y Asia en 2025, aunque podría haber alguna mejora en los EE. UU. con proyectos como US Wind, Southcoast Wind y New England Wind que están logrando acuerdos de compra y las aprobaciones necesarias. Sin embargo, la firma de contratos de compra para algunos proyectos se ha pospuesto hasta marzo de 2025.

A pesar del lento ritmo de las aprobaciones, en 2024 hubo algunos avances positivos. Varios proyectos eólicos marinos avanzaron, incluido el proyecto Inch Cape de 1,1 GW de Red Rock Power y ESB en el Reino Unido y el Empire Wind 1 de 810 MW de Equinor en los EE. UU. Inch Cape alcanzó su estado de cierre financiero en enero de 2025 después de asegurar contratos por diferencia (CFD) a 15 años tanto en 2022 como en 2024. Estos contratos brindan estabilidad de ingresos y aumentan la confianza de los inversores. Otros proyectos que alcanzaron la FID en 2024 incluyen Windanker de 315 MW de Iberdrola en Alemania, OranjeWind de 795 MW de RWE y TotalEnergies en los Países Bajos, y Sunrise Wind 1 de 924 MW de Orsted en los EE. UU.

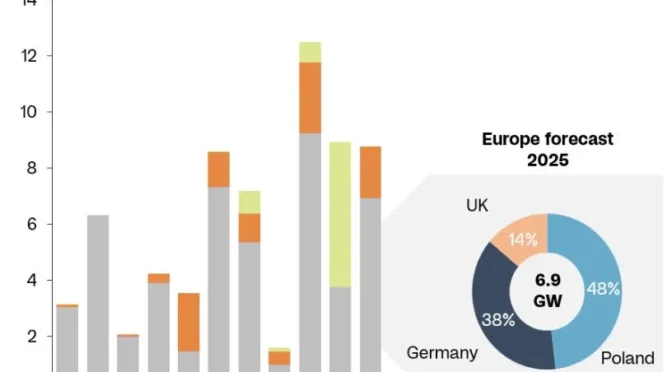

En Europa, se espera que el Reino Unido, Polonia y Alemania lideren un aumento en las FID en 2025, alcanzando colectivamente los 9,5 GW. Se espera que Polonia, en particular, vea avanzar varios proyectos eólicos de gran tamaño, incluidos Polenergia y Baltyk II y III de Equinor. Esto sigue a la reciente FID para el proyecto Baltica 2 de Orsted y PGE a fines de enero de 2025.

Con el aumento de la capacidad eólica marina y las inversiones estratégicas, el sector se está posicionando para el crecimiento a largo plazo. Si bien persisten los desafíos, incluidas las incertidumbres de los arrendamientos y los retrasos de los proyectos, las perspectivas generales para 2025 sugieren un fuerte progreso en el desarrollo eólico marino global.