En julio, los precios de los mercados eléctricos de España, Portugal, Francia e Italia subieron con respecto a junio impulsados por el aumento de las temperaturas que propició el incremento de la demanda eléctrica. El descenso de la producción eólica en gran parte de los mercados también favoreció esta tendencia. En los mercados situados más al norte del continente, el aumento de las temperaturas y la demanda fue menor. En esos mercados, los precios bajaron siguiendo el descenso de precios del gas y el CO2. La producción fotovoltaica mensual fue récord histórico en Alemania, España, Italia, Francia y Portugal.

Producción solar fotovoltaica y termoeléctrica y producción eólica

En julio de 2024, todos los principales mercados eléctricos europeos registraron aumentos mayores al 10% en la producción solar en comparación con el mismo mes del año anterior. El mercado portugués lideró la lista con un crecimiento del 48%. En el resto de los mercados analizados, la producción con energía solar aumentó entre el 13% en Francia y el 24% en Alemania.

En comparación con junio de 2024, la producción solar de julio también fue mayor en todos los principales mercados eléctricos europeos. Una vez más el mercado portugués encabezó la lista con un incremento del 28%. En este caso, el mercado alemán registró el menor incremento intermensual, del 1,7%.

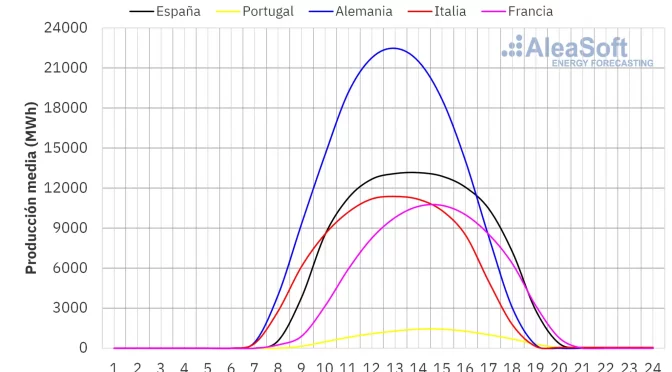

En julio de 2024, los cinco mercados analizados batieron récords históricos de producción solar fotovoltaica mensual. El mercado alemán lideró la lista con una producción de 9462 GWh, seguido del mercado español con 5740 GWh. Los mercados italiano y francés produjeron 3632 GWh y 3064 GWh respectivamente. El mercado portugués cerró la lista con una producción de 642 GWh.

Estos récords de producción son un reflejo del aumento interanual de la capacidad fotovoltaica instalada. Según datos de Red Eléctrica, entre julio de 2023 y julio de 2024, España añadió 3990 MW al sistema peninsular. En el mismo período, el mercado portugués ganó 918 MW de nueva capacidad fotovoltaica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

En julio de 2024, la producción eólica disminuyó en todos los principales mercados eléctricos europeos en comparación con julio de 2023. Las disminuciones oscilaron entre el 12% en el mercado italiano y el 30% en el mercado francés.

En comparación con el mes anterior, la producción eólica aumentó un 1,4% en el mercado portugués. En el resto de los mercados analizados, se registraron caídas que oscilaron entre el 3,5% en Francia y el 14% en Italia.

Estos descensos se produjeron a pesar de que la capacidad instalada de energía eólica ha continuado aumentando. Según datos de Red Eléctrica, entre julio de 2023 y julio de 2024, España sumó al sistema peninsular 874 MW de capacidad eólica. En el mismo período, el mercado portugués añadió 6 MW de nueva capacidad de esta tecnología.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Demanda eléctrica

En julio de 2024, la demanda eléctrica aumentó en la mayoría de los principales mercados eléctricos europeos en comparación con el mismo período de 2023. El mercado belga registró el mayor aumento, de un 7,5%, mientras que el mercado español registró el menor incremento, de un 0,4%. La excepción a la tendencia alcista de la mayoría de los mercados fue el mercado neerlandés, donde la demanda cayó un 4,8%.

Al comparar la demanda eléctrica de julio con la de junio de 2024, nuevamente la mayoría de los mercados registraron aumentos. El mercado belga fue el único donde la demanda disminuyó respecto al mes anterior, un 3,2%. El mercado italiano alcanzó el mayor incremento, de un 18%. En el resto de los mercados analizados, las subidas oscilaron entre el 0,1% en Alemania y el 13% en España.

En la mayoría de los principales mercados eléctricos europeos, julio de 2024 fue menos cálido que el mismo mes de 2023. El descenso de las temperaturas medias osciló entre 0,1°C en los Países Bajos y 0,6°C en España. En Italia y Alemania las temperaturas medias aumentaron 0,2°C y 0,4°C, respectivamente. En Gran Bretaña y Bélgica fueron similares a las de julio de 2023.

En cambio, las temperaturas medias de julio fueron superiores a las del mes anterior en todos los mercados analizados, en correspondencia con el avance del verano. Las variaciones intermensuales oscilaron entre 1,9°C en Gran Bretaña y 3,8°C en España e Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Mercados eléctricos europeos

En el mes de julio de 2024, el precio promedio mensual fue inferior a 75 €/MWh en la mayoría de los principales mercados eléctricos europeos. Las excepciones fueron el mercado N2EX del Reino Unido y el mercado IPEX de Italia, con promedios de 82,46 €/MWh y 112,32 €/MWh, respectivamente. El mercado Nord Pool de los países nórdicos registró el precio mensual más bajo, de 24,47 €/MWh. En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 47,03 €/MWh del mercado EPEX SPOT de Francia y los 74,12 €/MWh del mercado MIBEL de Portugal.

En comparación con el mes de junio, los precios promedio bajaron en los mercados eléctricos situados más hacia el norte de Europa. En cambio, los mercados italiano, portugués, español y francés registraron subidas del 8,9%, el 28%, el 29% y el 38%, respectivamente. En el resto de los mercados, los precios bajaron entre el 2,0% de los mercados británico y neerlandés y el 21% del mercado alemán.

Comparando los precios promedio del mes de julio con los registrados en el mismo mes de 2023, los precios bajaron en la mayoría de los mercados analizados. En este caso, las excepciones fueron los mercados italiano y británico, con ligeros incrementos, del 0,2% y el 0,5%, respectivamente. Por otra parte, el mercado francés registró la mayor caída porcentual, del 39%. En el resto de los mercados, los descensos de precios estuvieron entre el 9,4% del mercado neerlandés y el 30% del mercado nórdico.

Como consecuencia de los descensos de precios registrados, en julio de 2024, el mercado nórdico registró el menor promedio desde octubre de 2023. Sin embargo, el mercado portugués registró el promedio mensual más alto desde noviembre de 2023, mientras que los mercados italiano y español registraron los promedios mensuales más altos desde enero y febrero de 2024, respectivamente.

En julio de 2024, el descenso de los precios del gas y de los derechos de emisión de CO2 respecto al mes anterior, así como el incremento generalizado de la producción solar respecto a junio, favorecieron el descenso de los precios en gran parte de los mercados eléctricos europeos. Sin embargo, el incremento de la demanda contribuyó a la subida de los precios en algunos mercados. Además, en los mercados español, francés e italiano descendió la producción eólica, contribuyendo también al aumento de los precios en estos mercados.

Por otra parte, en el mes de julio de 2024, la caída del precio promedio de los derechos de emisión de CO2 y el aumento generalizado de la producción solar respecto a julio de 2023 propiciaron el descenso interanual de precios en la mayoría de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron un precio promedio mensual de 83,88 $/bbl en el mes de julio. Este valor fue un 1,1% mayor al alcanzado por los futuros Front?Month de junio, de 83,00 $/bbl. También fue un 4,6% mayor al correspondiente a los futuros Front?Month negociados en julio de 2023, de 80,16 $/bbl.

Durante el mes de julio, los recortes de producción de la OPEP+ y el temor a los efectos de los incendios forestales sobre la producción canadiense propiciaron el incremento de los precios de los futuros de petróleo Brent. Las expectativas de un aumento de la demanda por los desplazamientos estivales y la posibilidad de tipos de interés más bajos en Estados Unidos a partir de septiembre también ejercieron su influencia al alza sobre los precios. Sin embargo, la preocupación por la demanda en China y la fortaleza del dólar limitaron los incrementos de precios, que fueron inferiores al 5,0% tanto respecto a junio de 2024 como respecto a julio de 2023.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el valor promedio registrado durante el mes de julio fue de 32,68 €/MWh. Según los datos analizados por AleaSoft Energy Forecasting, en comparación con el promedio de los futuros Front?Month negociados en el mes de junio, de 34,47 €/MWh, el promedio de julio descendió un 5,2%. En cambio, si se compara con los futuros Front?Month negociados en el mes de julio de 2023, cuando el precio promedio fue de 29,48 €/MWh, hubo un incremento del 11%.

Durante el mes de julio, los problemas en la planta exportadora de gas natural licuado de Freeport ejercieron su influencia al alza sobre los precios de los futuros de gas TTF. La elevada demanda asiática también afectó al suministro de gas natural licuado, contribuyendo al incremento de los precios respecto a julio de 2023. Sin embargo, los niveles de la demanda en Europa y las elevadas reservas propiciaron que los precios de estos futuros descendieran respecto al mes anterior.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, alcanzaron un precio promedio en julio de 68,17 €/t. Según los datos analizados por AleaSoft Energy Forecasting, esto representa un descenso del 2,2% respecto al promedio del mes anterior, de 69,69 €/t. Si se compara con el promedio del mes de julio de 2023, de 92,51 €/t, el promedio de julio de 2024 fue un 26% menor.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting necesarios en la financiación y valoración de proyectos renovables

AleaSoft Energy Forecasting y AleaGreen ofrecen informes de previsiones de curvas de precios de largo plazo para los mercados eléctricos a nivel global. Estas previsiones son necesarias para la financiación de proyectos de energías renovables, la gestión de riesgos y coberturas, la negociación de PPA, en operaciones de M&A, para la valoración de carteras y auditorías, en el trading de energía a largo plazo y en otros usos relacionados con el desarrollo de las energías renovables.

Las previsiones de precios de largo plazo de AleaSoft Energy Forecasting y AleaGreen tienen granularidad horaria, 30 años de horizonte y bandas de confianza. Además, incluyen previsiones del precio capturado por la fotovoltaica y la eólica con granularidad anual.

AleaSoft Energy Forecasting y AleaGreen también ofrecen previsiones de largo plazo de curvas de precios de venta de energía para sistemas eléctricos y territorios extrapeninsulares.