- Con el actual marco de políticas y regulación no se están alcanzando los objetivos del PNIEC y se pierde la estela del resto de la UE.

- Una de las prioridades para volver a la senda de cumplimiento es impulsar a la tecnología eólica según el Observatorio de la Transición Energética y la Acción Climática (OTEA).

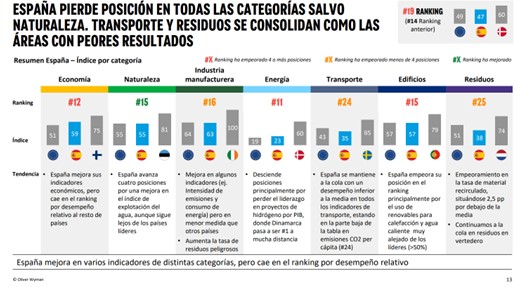

El último Índice de Transición Energética de Oliver Wyman da una imagen de estancamiento en los avances de nuestro país en la transición energética y el cumplimiento de los objetivos comunes de la UE para luchar contra el cambio climático y la dependencia energética. El siguiente gráfico del informe da una idea clara del paso atrás que estamos dando respecto a la mayoría de los países de la UE:

Por otra parte, el informe sobre España incluye un análisis sobre los diferentes aspectos de la transición energética y la evolución y situación actual de nuestro país respecto al resto de la UE.

Es bastante sintomático de las políticas actuales que el único factor en el que se ha mejorado es la protección de la naturaleza. La impresión es que el debate sobre la conservación de la naturaleza, sustentado en el principio de “precaución”, por el momento está claramente ganándole la partida al nuevo concepto de la UE del “interés público superior de las renovables”.

Otro aspecto preocupante es que, a pesar de la gran ambición del PNIEC en renovables, en el ámbito de la energía España ha perdido 4 posiciones en el ránking desde la anterior versión del Índice en 2021.

Los datos provisionales de energía de 2024 denotan el estancamiento en los avances hacia la transición energética y pone en entredicho el cumplimiento del objetivo intermedio de 2025 del PNIEC. El retraso en los objetivos eólicos es una de las causas.

A pesar de la reducción interanual de las emisiones en el sector eléctrico de un 16,8% (REE), el aumento del consumo de derivados del petróleo (+2,2%) y del gas natural para consumos no eléctricos (+3,4%) (ambos datos provisionales de CORES), parece condenar a España a un aumento de las emisiones de gases de efecto invernadero de alrededor del 0,9% según estimaciones del Observatorio de la Transición Energética y la Acción Climática (OTEA).

Los datos del consumo de combustibles fósiles para transporte refrendan el análisis pesimista del Índice de Transición Energética de España en el ámbito de transporte: A pesar de la apuesta por el vehículo eléctrico tanto el consumo de gasóleo (+0,7%) y el de gasolina (+7,5%) han aumentado en 2024 respecto a 2023. (CORES)

La imposible misión del sector eólico de cumplir sus objetivos con el marco normativo (nacional y autonómico) vigente:

- según el PNIEC original de 2019 para cumplir los objetivos de España de transición energética el sector eólico tenía que instalar 12 GW adicionales entre 2021 y 2025, es decir 2,4 GW anuales.

- Con el marco regulatorio y político actual (nacional y autonómico), al sector en el periodo 2021-2024 sólo se le ha “permitido” – en el sentido de dar todos los permisos necesarios – instalar 4,3 GW (Datos AEE), un 33% del objetivo (1,1 GW al año de media).

- No es por tanto de extrañar que Wind Europe, en su última publicación sobre los avances del sector eólico en Europa, prevea que sólo vaya a haber 40 GW de eólica instalada en España para 2030 (frente a los 62 GW del PNIEC) por la falta de un marco regulatorio adecuado para la tecnología eólica. Lo preocupante del caso es que, debido al reparto entre países de los objetivos de reducción de emisiones, si España no instala los 22 GW eólicos restantes para 2030, toda la UE puede no cumplir con su objetivo de renovables y reducción de emisiones. No sólo por las emisiones del sector eléctrico sino también de los sectores industriales que necesitan consumir hidrógeno de origen renovable que sin esas instalaciones eólicas no se puede producir.

Cumplimiento objetivo 2025:

Según el PNIEC (2023-2030) las emisiones totales de España en 2025 deberían ser 242 M Ton CO2, cuando según la estimación de OTEA las emisiones en 2024 habrían alcanzado los 272 MTonCO2. En un año hay que reducir las emisiones en 30 MTon CO2, un 11,9%, comparable con el año 2020 del COVID cuando la reducción fue del 12,6% respecto a 2019.

El sector eléctrico, a pesar de ser el sector que más ha reducido sus emisiones desde 1990 (un 57%) (y el único que está por debajo de las emisiones del año base) está aún lejos del ambicioso objetivo de 2025 del PNIEC que es reducir sus emisiones a 13,4 M Ton, ya que en 2024 ha emitido 27 MTonCO2. En un año habría que reducir a la mitad las emisiones del sector eléctrico para cumplir con el objetivo.

El artículo 4 del reglamento de la UE 1999/2018 (modificado por última vez en 2025), establece que en 2025 la cuota de renovables de los Estados Miembros en 2025 debe ser al menos un aumento del 43% respecto al aumento total previsto para 2030. Actualmente el objetivo de renovables del PNIEC para 2030 es del 48% partiendo de un 20% en 2020. El objetivo para 2025 por tanto debería ser alcanzar un 32% de renovables en 2025. Considerando que en 2023 según los datos provisionales del MITECO estábamos en un 23,8% y que en 2024 el % de renovables probablemente ha disminuido (puesto que las emisiones han aumentado), es prácticamente imposible que se consiga alcanzar el objetivo de un 32% de renovable en energía final en 2025.

A falta de ver como termina 2025 por el momento se vislumbran dos grandes conclusiones sobre las políticas adoptadas en esta legislatura y la anterior respecto a la transición energética:

- Las políticas y marco regulatorio de electrificación con renovables hasta ahora no han sido suficientes para cumplir los objetivos (y una parte de la culpa está en la demonización política de gran parte del sector eléctrico y el encarecimiento fiscal del producto que vende: la electricidad). La principal causa de estas insuficiencias en el marco político-regulatorio es el no haber desarrollado un plan de electrificación de la economía a pesar de que la transición ecológica/energética está basada en la electricidad renovable. Hasta la Comisión Europea ha incluido entre sus objetivos de este año elaborar una Estrategia de Electrificación.

- En el sector eléctrico, el retraso en el cumplimiento de los objetivos de la eólica (acabaremos 2025 con un 40% del objetivo del PNIEC original de 2021) es tan evidente que hasta el OTEA lo menciona como uno de los dos problemas que hay que solucionar en su informe:

- La generación eólica no ha aumentado en los últimos tres años, y, por ello, es importante dar otro impulso a la capacidad instalada.

- Como ya se ha dicho, la electrificación de la economía sigue sin crecer. El peso de la electricidad en el consumo final de energía volvió a retroceder en 2024.

Tres mensajes claros para salir del estancamiento:

Los datos reales de los avances en la transición energética de España dan tres mensajes claros:

- El avance en los objetivos está estancado. Los objetivos de 2025 están en peligro por lo que hay que tomar medidas correctoras en el marco político-regulatorio (tanto nacional como autonómico) si se quieren alcanzar los objetivos de 2030.

- Es necesario un plan de electrificación para España dotado de presupuestos específicos para avanzar en la electrificación directa con renovables de los sectores no eléctricos y la indirecta con hidrógeno verde.

- Es necesario cambiar el marco político regulatorio nacional y autonómico para que se pueda “permitir” la instalación de al menos los 2,4 GW/año de eólica que establecía el PNIEC original (con la nueva versión del PNIEC de 2023 habría que instalar 5 GW/año).