Según la base de datos de la cadena de suministro de almacenamiento de energía global de InfoLink, los envíos globales de celdas de almacenamiento de energía totalizaron 314,7 GWh en 2024, un 60 % más que en el mismo período del año anterior. El mercado mostró una tendencia de caída temprana seguida de un repunte, con los envíos del cuarto trimestre de 2024 aumentando un 19,7 % intertrimestral, alcanzando el pico anual de 2024.

La concentración de la industria sigue siendo alta, y los diez principales fabricantes se enfrentan a una competencia intensificada

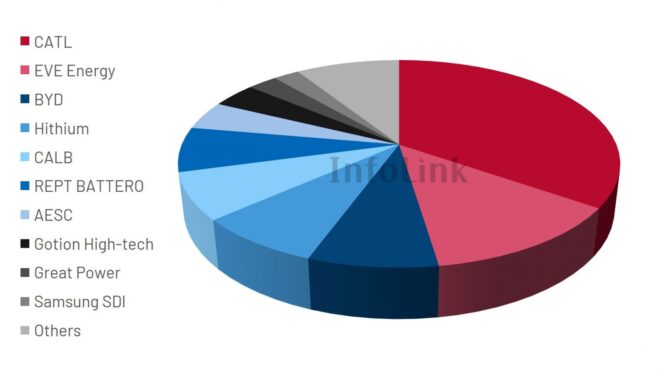

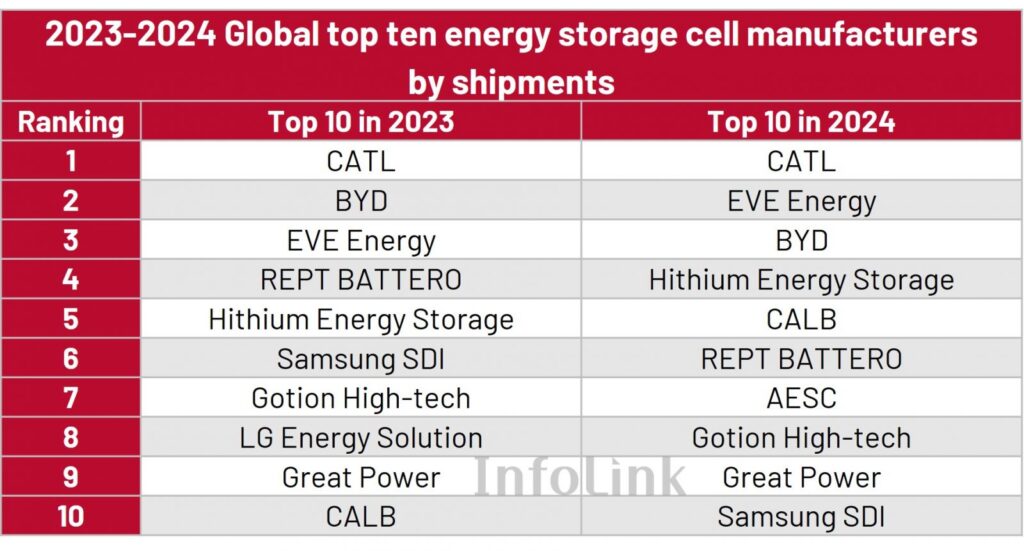

En 2024, la concentración de la industria sigue siendo alta, y el CR10 alcanza el 90,9 %, aproximadamente lo mismo que en los primeros tres trimestres del año. Las cinco principales empresas en envíos globales de celdas de almacenamiento de energía para 2024 fueron: CATL, EVE Energy, BYD, Hithium Energy Storage y CALB. Los temas principales para el año fueron: estabilidad, cambio de mercado y clientes clave.

Estabilidad: con años de experiencia en la industria, CATL mantiene una clara ventaja en el mercado y mantiene firmemente la primera posición en la industria. Su estrategia de “posicionar el almacenamiento de energía como el segundo motor de crecimiento” ha dado resultados exitosos. Desde el primer trimestre de 2024, EVE Energy ha ocupado constantemente el segundo lugar en la industria, con una importante ventaja competitiva.

Cambio de mercado: en 2024, EVE Energy superó a BYD para ascender al segundo lugar en la industria, y CALB se convirtió en un nuevo miembro del top 5. AESC ocupó el séptimo lugar, lo que marca su primera entrada en el top ten anual desde la publicación de esta clasificación. Mientras tanto, los fabricantes coreanos Samsung SDL y LG Energy Solution cayeron del sexto y octavo lugar en 2023 al décimo y undécimo lugar en 2024. Si analizamos las clasificaciones trimestrales de 2024, las cinco primeras posiciones cambiaron cada trimestre, lo que pone de relieve la intensa competencia del mercado».

250214_InfoLink_Global battery shipping rank_en_1

*Fuente: Base de datos de la cadena de suministro de almacenamiento de energía global de InfoLink

Clientes clave: “Optimizar para clientes premium y expandir las bases de clientes emergentes” siguen siendo las estrategias esenciales para que los fabricantes obtengan una ventaja competitiva. Optimizar para clientes premium: al igual que Tesla con CATL, Huawei con EVE Energy y Sungrow con CALB, los fabricantes se benefician del estricto control de calidad y los pedidos estables de clientes de primer nivel, lo que les permite mejorar tanto la calidad del producto como la reputación de la marca. Ampliar los clientes emergentes: los fabricantes líderes aprovechan sus sólidos conocimientos del mercado para mantener una amplia base de clientes, lo que garantiza que puedan capitalizar al máximo los aumentos del mercado en los sectores emergentes.

250214_InfoLink_Ranking de envíos de baterías a nivel mundial_en_2

*Fuente: Base de datos de la cadena de suministro de almacenamiento de energía global de InfoLink

*InfoLink se esfuerza por lograr la exhaustividad de la información, pero los datos oficiales de los fabricantes prevalecerán en caso de discrepancias con los datos oficiales.

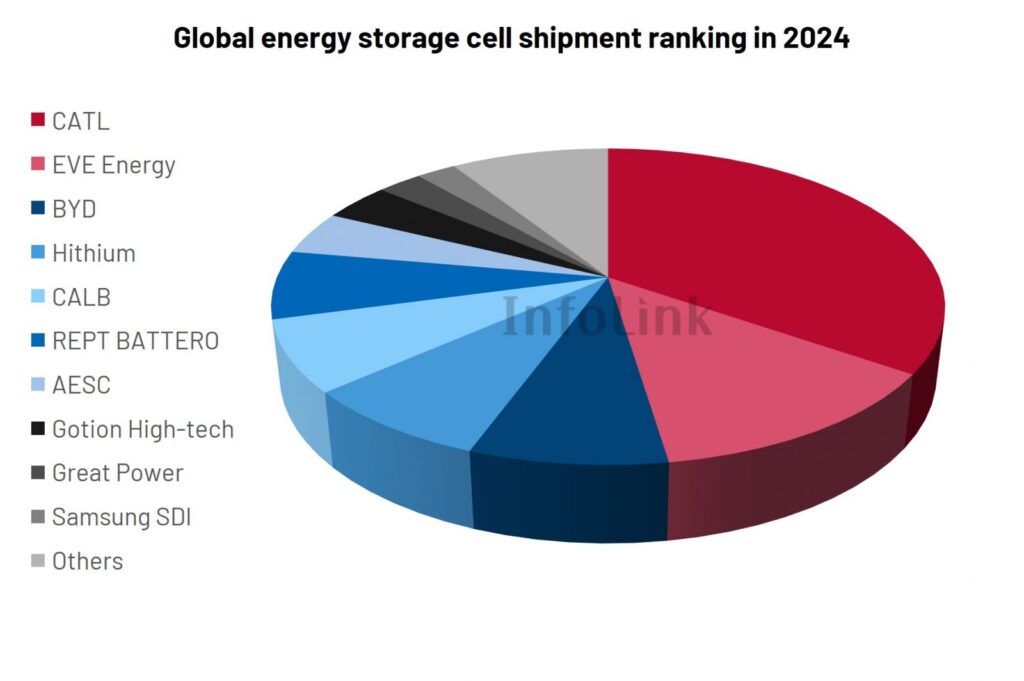

El almacenamiento de energía a escala de servicios públicos alcanzó un nuevo pico; la participación de mercado de las celdas de 300 Ah+ supera la mitad; las celdas de 500 Ah+ pronto entrarán en producción en masa

En 2024, los envíos globales de celdas de almacenamiento de energía a escala de servicios públicos alcanzaron los 283 GWh, un aumento del 68 % interanual y del 22,6 % intertrimestral en el cuarto trimestre. Los cinco principales fabricantes fueron CATL, EVE Energy, Hithium, BYD y CALB. CR5 ha superado el 75 %, lo que indica un mercado altamente concentrado con oportunidades de crecimiento limitadas para los nuevos participantes.

Según InfoLink, las celdas de 300 Ah+ ahora representan casi el 50 % del mercado global de almacenamiento de energía a escala de servicios públicos en un solo trimestre. Los principales fabricantes están ultimando los plazos para la producción en masa de celdas de más de 500 Ah, que comenzará en el segundo semestre de 2025.

250214_InfoLink_Ranking de envíos de baterías a nivel mundial_en_3

*Base de datos de la cadena de suministro de almacenamiento de energía global de InfoLink

*InfoLink se esfuerza por lograr la exhaustividad de la información, pero los datos oficiales de los fabricantes prevalecerán en caso de discrepancias con los datos oficiales.

Almacenamiento de energía a pequeña escala: el crecimiento se desacelera, la competencia sigue siendo feroz

En 2024, los envíos globales de celdas de almacenamiento de energía a pequeña escala alcanzaron los 31,7 GWh, un aumento del 12,4 % interanual y una disminución del 4,6 % intertrimestral en el cuarto trimestre. Las cinco principales empresas fueron EVE Energy, REPT, Ampace, Great Power y Gotion High-tech. La competencia sigue siendo feroz, con un CR5 que alcanza el 65%, una disminución significativa desde el pico del 85,1% en 2023. Mirando hacia atrás en el año completo de 2024, EVE Energy y REPT siguieron siendo los dos primeros, mientras que la brecha de participación de mercado entre el tercer al quinto jugador y los nuevos participantes se mantuvo estrecha, lo que mantiene la perspectiva de la industria incierta.

250214_InfoLink_Ranking de envíos de baterías globales_en_4

*Fuente: Base de datos de la cadena de suministro de almacenamiento de energía global de InfoLink

*InfoLink se esfuerza por lograr la exhaustividad de la información, pero los datos oficiales de los fabricantes prevalecerán en caso de discrepancias con los datos oficiales.

Los fabricantes de fondos chinos todavía dominan en los mercados no chinos

En 2024, los frecuentes cambios de política y las licitaciones récord han hecho que la expansión al extranjero sea una prioridad máxima para los fabricantes. Según las estadísticas de InfoLink, los envíos de celdas de almacenamiento de energía de los mercados no chinos alcanzaron los 137,3 GWh, y los cinco principales proveedores fueron CATL, BYD, EVE Energy, AESC y REPT. Los fabricantes chinos siguieron dominando los mercados fuera de China, mientras que Samsung SDI y LG Energy Solution de Corea del Sur ocuparon posiciones importantes, ocupando el sexto y el noveno lugar, respectivamente.

En 2024, el mercado de almacenamiento de energía creció rápidamente a pesar de la creciente competencia y los cambios en la industria.

Para 2025, el mercado está preparado para nuevas oportunidades. InfoLink sigue siendo cautelosamente optimista y pronostica 392 GWh en envíos globales de celdas, un aumento interanual del 25%.