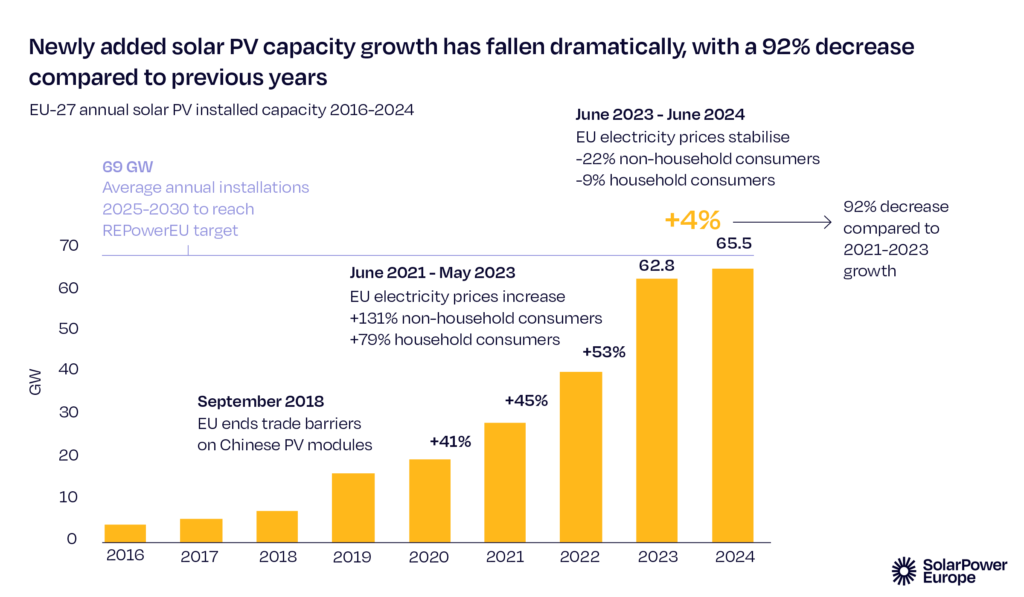

Según el último informe de la asociación comercial SolarPower Europe (SPE), se prevé que las incorporaciones de energía solar fotovoltaica en la Unión Europea alcancen los 65,5 GW en 2024.

Tras años de rápido crecimiento con aumentos de dos dígitos respecto a años anteriores, Europa se enfrenta a una desaceleración del 92% en el crecimiento solar en comparación con el crecimiento entre 2021 y 2023. El año pasado se caracterizó por un récord de 62,8 GW de adiciones de capacidad solar, mientras que el crecimiento de este año a partir de 2023 solo asciende al 4,4%, el crecimiento del mercado más bajo desde 2017.

La desaceleración no fue una sorpresa para SolarPower Europe. «Tras el auge solar durante la crisis del gas, la urgencia de pasarse a la energía solar ha disminuido para los ciudadanos a medida que sus facturas se normalizan», afirma el informe EU Market Outlook for Solar Power. «Los promotores se enfrentan a desafíos por diferentes motivos. El sistema energético no ha seguido el ritmo de la curva de crecimiento solar, y la construcción de energía solar financiable a escala de servicios públicos se vuelve más difícil a medida que se reducen los cuellos de botella de la red y la flexibilidad».

Los datos de SPE muestran que el mercado de tejados residenciales ha experimentado una disminución de casi 5 GW desde 2023, con 12,8 GW de adiciones de capacidad en 2024.

Esta disminución se debe en parte a la eliminación de incentivos para la energía solar en tejados (por ejemplo, los Países Bajos eliminarán su esquema de medición neta para la energía solar residencial en 2027), lo que provocó disminuciones en la energía solar residencial en Alemania, Austria, Italia, Polonia, los Países Bajos, Bélgica, Suecia, España y Hungría.

https://flo.uri.sh/visualisation/20839332/embed#?secret=GY2R95tlcH La participación de la energía solar residencial en 2024 se redujo del 28 % el año pasado al 20 %. Gráfico: PV Tech

El crecimiento más lento de la energía solar fotovoltaica en 2024, junto con los tropiezos de la energía solar residencial, también ha afectado a los mercados europeos más grandes.

La mitad de los 10 principales mercados solares en 2024 han experimentado una caída en las adiciones de capacidad con respecto al año anterior. El mercado de energía solar fotovoltaica en España, Polonia, los Países Bajos, Austria y Hungría se ha contraído desde que terminó la crisis de los precios de la energía y los responsables políticos no han logrado ofrecer estabilidad regulatoria para mantener el apetito inversor en energía solar.

Los Países Bajos han experimentado la caída más pronunciada, con una disminución anual de 1,8 GW a partir de 2023, mientras que el crecimiento en los otros cinco mercados ha sido «modesto», según el informe. Francia registró el mayor aumento, con 1,5 GW añadidos en 2024.

Alemania (con 16,1 GW añadidos en 2024) sigue siendo el mayor mercado de la Unión Europea para la energía solar fotovoltaica, seguida de España (9,3 GW) e Italia (6,4 GW).

Walburga Hemetsberger, directora general de SolarPower Europe, afirmó: «Los responsables políticos y los operadores de sistemas europeos pueden considerar el informe de este año como una tarjeta amarilla. Ralentizar el despliegue de la energía solar significa ralentizar los objetivos del continente en materia de seguridad energética, competitividad y clima. Europa necesita instalar alrededor de 70 GW al año para alcanzar sus objetivos de 2030; debemos considerar medidas correctivas ahora, antes de que sea demasiado tarde”.

Desafíos futuros para la energía solar fotovoltaica

De cara al futuro, el informe pronostica un crecimiento continuo de un solo dígito de entre el 3 y el 7 % entre 2025 y 2028. La SPE afirmó que esto permitiría a la UE alcanzar su objetivo de energía solar fotovoltaica de 750 GW para 2030, ya que proyecta 816 GW de energía solar fotovoltaica instalada para fines de la década. Sin embargo, la asociación comercial advierte que Europa aún podría perder la marca por 100 GW si sigue el camino equivocado.

La asociación comercial pronostica 91,9 GW de adiciones de energía solar fotovoltaica en los 27 estados miembros de la UE en 2030. Gráfico: SolarPower Europe.

En el informe, la SPE describió varios desafíos que se avecinan para la industria solar en los próximos años. Como se mencionó anteriormente, el mercado residencial está preparado para continuar su camino descendente. Sin embargo, el informe destaca un creciente interés en la instalación de sistemas solares en balcones. Solo en Alemania se añadieron más de 220.000 sistemas (unos 800 W) en la primera mitad de 2024.

Las redes europeas inflexibles y las limitaciones en el suministro transfronterizo de capacidad son obstáculos importantes para el sector de servicios públicos. La SPE ya mencionó las redes inflexibles en un informe a principios de este año y dijo que se están «volviendo cada vez más problemáticas». El aumento de las restricciones y la congestión de la red también son problemas cada vez mayores en la región.

Además, la lenta tasa de electrificación de la UE (que se ha estancado en el 22-23 % en los últimos cinco años, según la SPE) está en el centro de la desaceleración. Acelerar este cambio en sectores clave como la industria, la calefacción y el transporte podría ayudar a estimular el crecimiento de las energías renovables.

La obtención de permisos y el acceso a la tierra siguen siendo un desafío en muchos mercados, lo que termina retrasando el desarrollo de proyectos solares. La SPE afirmó que simplificar estos procesos y garantizar la disponibilidad de tierras son fundamentales para mantener las instalaciones solares a gran escala

Por último, el informe afirma que el cambio político hacia partidos de derecha en todo el continente, a menudo con menos apoyo a las energías renovables, plantea un desafío. A principios de este año, el gobierno italiano decidió prohibir las instalaciones solares en tierras agrícolas, una medida que llamó la atención y que pretendía poner fin a la «instalación salvaje» de energía fotovoltaica montada en el suelo, pero que los expertos dijeron que era «ilógica».

Recomendaciones de políticas

La SPE hace un llamamiento a los responsables políticos para que hagan de 2025 un año de acción política en materia de flexibilidad y electrificación del sistema energético.

Además, la asociación comercial pidió recientemente la aplicación de un plan de acción para apoyar a la industria de fabricación de inversores. En su informe anual de mercado, menciona que tanto los fabricantes de inversores como de energía solar en Europa “siguen estando bajo presión”. Es cada vez más improbable que Europa alcance su objetivo inicial de 30 GW de capacidad de fabricación de energía solar nacional en tierra para 2025, como se imaginó en 2022 cuando la Comisión Europea lanzó la Alianza Europea de la Industria Solar Fotovoltaica.