Así lo afirma el último informe anual ‘Snapshot of Global PV Markets’, de IEA Photovoltaic Power Systems Programme.

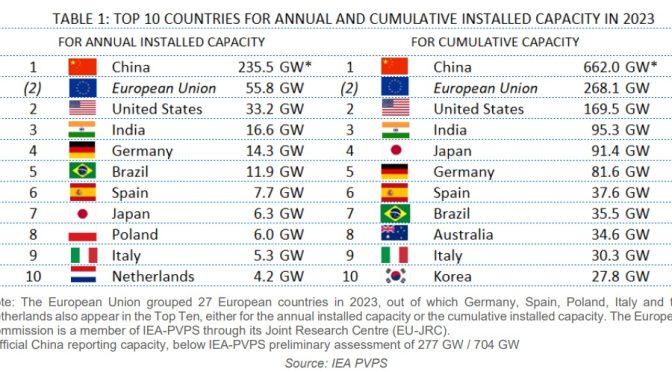

España añadió 7,7 gigavatios (GW) de energía solar fotovoltaica en 2023, que elevaban la capacidad instalada acumulada hasta 37,6 GW, según los datos del último informe «Instantánea de los mercados fotovoltaicos globales 2024» del Programa de Sistemas de Energía Fotovoltaica de la Agencia Internacional de la Energía (IEA- PVPS).

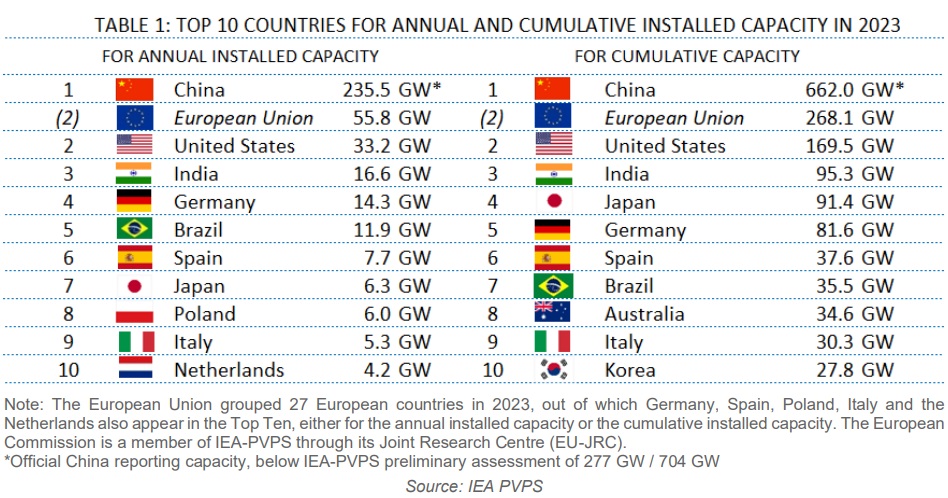

A pesar de que la nueva capacidad suponía un 10% menos que la instalada un año antes, le permitía colocarse en el sexto lugar del mundo por capacidad añadida, por detrás de China, Estados Unidos, India, Alemania y Brasil, y en el mismo lugar por capacidad solar acumulada, con 37,6 GW, por detrás de China, Estados Unidos, India, Japón y Alemania. Un dato este último que sitúa a España como el país con mayor penetración de energía solar fotovoltaica del mundo, con una tasa del 21,1%, por delante de Países Bajos (20,5%) y Chile (19,5%).

En este caso, la generación se basa en la producción teórica de toda la energía fotovoltaica instalada, calculada sobre la base de la capacidad fotovoltaica acumulada a finales de 2023, cerca de la ubicación óptima, orientación y condiciones meteorológicas anuales óptimas, e incluye la producción a escala comercial, el autoconsumo e incluso la generación fuera de la red.

Las cifras, según el informe pueden diferir de las cifras fotovoltaica en algunos países. Se trata evidentemente una evaluación optimista, y debe considerarse indicativa, ya que proporciona una estimación fiable para la comparación entre países y no sustituye a los datos oficiales.

Fuertes incrementos

El número de países con tasas de penetración teórica superiores al 10% se duplicó respecto al año pasado, llegando a 18, y aunque países con poblaciones más pequeñas como España, Países Bajos, Chile y Grecia fueron líderes, países más poblados, incluidos Alemania y Japón, también superaron el 10%. Y aunque la congestión de la red se ha convertido en un problema, las medidas políticas, las soluciones técnicas y el almacenamiento ya están brindando soluciones viables para mejorar la penetración fotovoltaica.

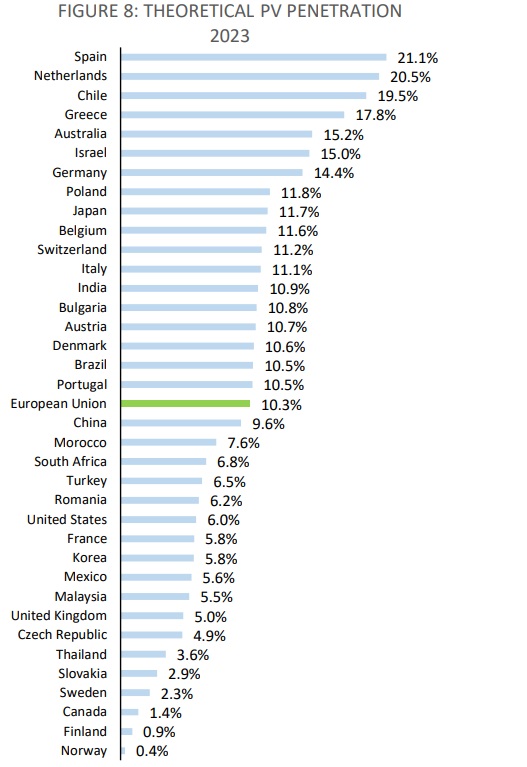

La capacidad fotovoltaica acumulada global creció a 1,6 TW en 2023, frente a 1,2 TW en 2022, con 407,3 GW a 446 GW [1] de nuevos sistemas fotovoltaicos puestos en servicio, y del orden de aproximadamente 150 GW de módulos en inventarios en todo el mundo. mundo. Después de varios años de tensión sobre los costos de materiales y transporte, los precios de los módulos se desplomaron en un mercado con un enorme exceso de oferta, manteniendo la competitividad de la energía fotovoltaica incluso cuando los precios de la electricidad disminuyeron después de picos históricos en 2022.

Con políticas de desarrollo activas, las instalaciones fotovoltaicas de China se dispararon a un récord de 235 GW DC (o incluso hasta 277 GW) o más del 60% de la nueva capacidad global alcanzando 662 GW de capacidad acumulada. Sorprendentemente, esta capacidad anual representa más del 15% de la capacidad acumulada global total y es casi el equivalente a la segunda capacidad acumulada más grande: Europa. Esto representó una vez más una capacidad instalada anual de más del doble, frente a 105,5 GW en 2023 y 54,9 GW en 2021.

China, EEUU y Europa

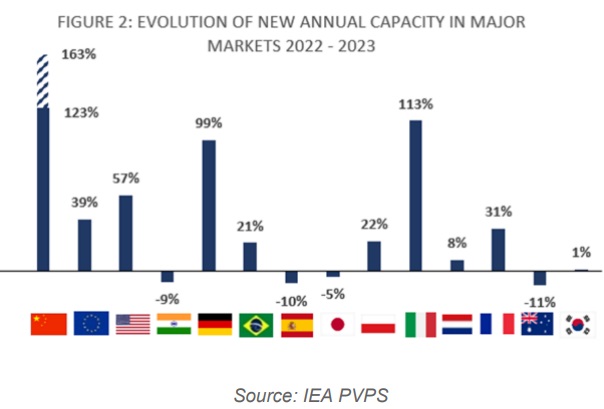

Europa demostró un fuerte crecimiento continuo instalando 61 GW (de los cuales 55,8 GW en la UE), liderado por un resurgimiento en Alemania (14,3 GW) y mayores volúmenes en Polonia (6,0 GW), Italia (5,3 GW) y los Países Bajos (4,2 GW) y una importante contribución de España (7,7 GW), aunque suponía una caída del 10%, como se puede ver en el siguiente gráfico del informe.

En América, los dos mercados principales crecieron: EEUU, después de un lento 2022, instaló 33,2 GW , y Brasil mantuvo su dinámico mercado de 2022 para instalar 11,9 GW, colocando su capacidad acumulada entre los diez primeros a nivel mundial, inmediatamente por detrás de España.

India tuvo un año ligeramente más lento, con 16 GW, una vez más predominantemente en sistemas centralizados. Otros mercados de Asia y el Pacífico también se desaceleraron, incluido Australia (3,8 GW), mientras que Corea (3,3 GW) y Japón (6,3 GW) se mantuvieron estables.

La energía solar se dispara

El crecimiento del mercado fuera de China alcanzó un honorable 30%, mientras que el crecimiento interno de China superó el 120%, lo que explicó el tremendo desarrollo del mercado fotovoltaico.

Los mercados individuales siguen siendo sensibles al apoyo de las políticas y a los precios internos de la electricidad a pesar de la competitividad en la mayoría de los segmentos del mercado en muchos países. La capacidad de seguir adelante de los proyectos de fabricación locales iniciados en años anteriores es incierta, ya que aumentos significativos en la capacidad de fabricación en China han llevado a que la oferta supere la demanda mundial y, en consecuencia, los precios de los módulos sean récord. Las caídas significativas en los precios de los módulos fotovoltaicos debido al aumento de inventario, el exceso de oferta y el entorno competitivo entre los fabricantes causaron tensión en la fabricación local.

La energía fotovoltaica jugó un papel importante en la reducción de las emisiones de CO 2 de la electricidad en 2023, con más del 75% de la nueva capacidad renovable instalada en 2023, generando casi el 60% de la generación a partir de nueva capacidad renovable.

El exceso de oferta de módulos fotovoltaicos en 2023 ha arrojado luz sobre las dificultades para alinear la producción y la demanda en un entorno muy versátil: mientras que las capacidades de producción aumentaron significativamente en China, la demanda global se vio enmarcada por limitaciones en mercados como EEUU, India, Corea, y Australia. El crecimiento fuera de China se produjo en un número limitado de países. El apoyo político desigual en algunos mercados también podría atribuirse a las dificultades para desarrollar instalaciones locales de fabricación fotovoltaica en un mercado ya inundado.