El 14 de mayo, la energía solar fotovoltaica registró en Alemania la producción más alta de la historia de este mercado, que superó los 400 GWh. La producción eólica aumentó en gran parte de los mercados durante la tercera semana de mayo, lo que, unido a unos precios de gas y CO2 inferiores a los de la semana anterior, ayudó a que los precios de la mayoría de los principales mercados eléctricos europeos bajaran respecto a la semana anterior. En gran parte de los mercados se registraron horas con precios negativos.

Producción solar fotovoltaica y termoeléctrica y producción eólica

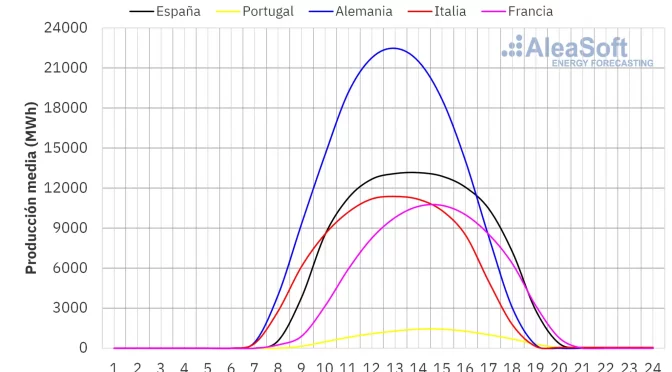

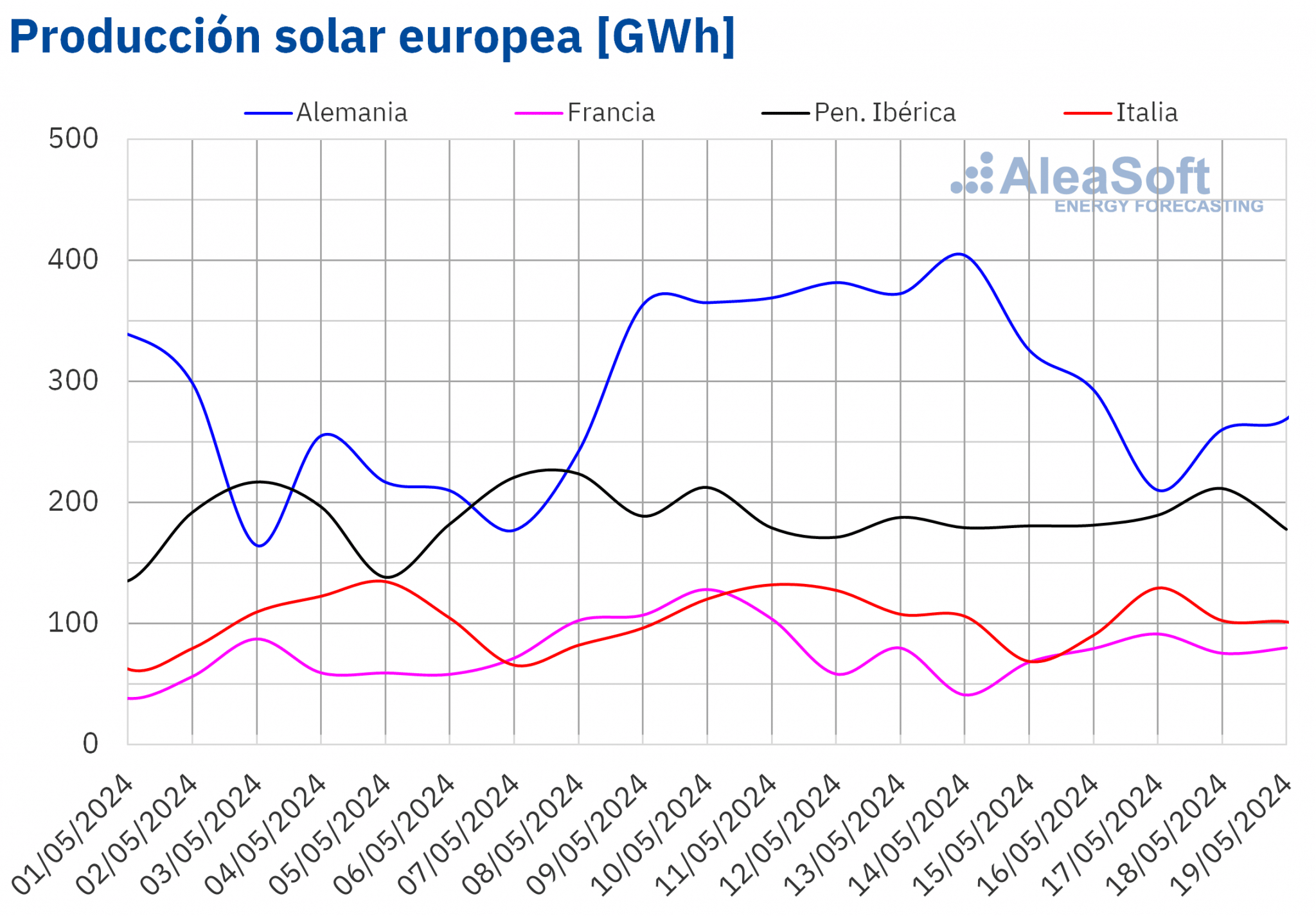

En la semana del 13 de mayo, la producción solar disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con la semana anterior. El mercado portugués registró el mayor descenso del 26%, mientras que el mercado español registró el menor descenso, del 3,0%, en ambos casos invirtiendo la tendencia alcista de la semana anterior. La excepción fue el mercado alemán, donde la producción solar aumentó por cuarta semana consecutiva, en esta ocasión un 1,3%.

El mercado alemán batió el récord de producción fotovoltaica el día 14 de mayo con 404 GWh generados con esta tecnología.

En la semana del 20 de mayo, según las previsiones de producción solar de AleaSoft Energy Forecasting, se verá una tendencia bajista en Alemania e Italia. En cambio, en España la producción solar aumentará.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

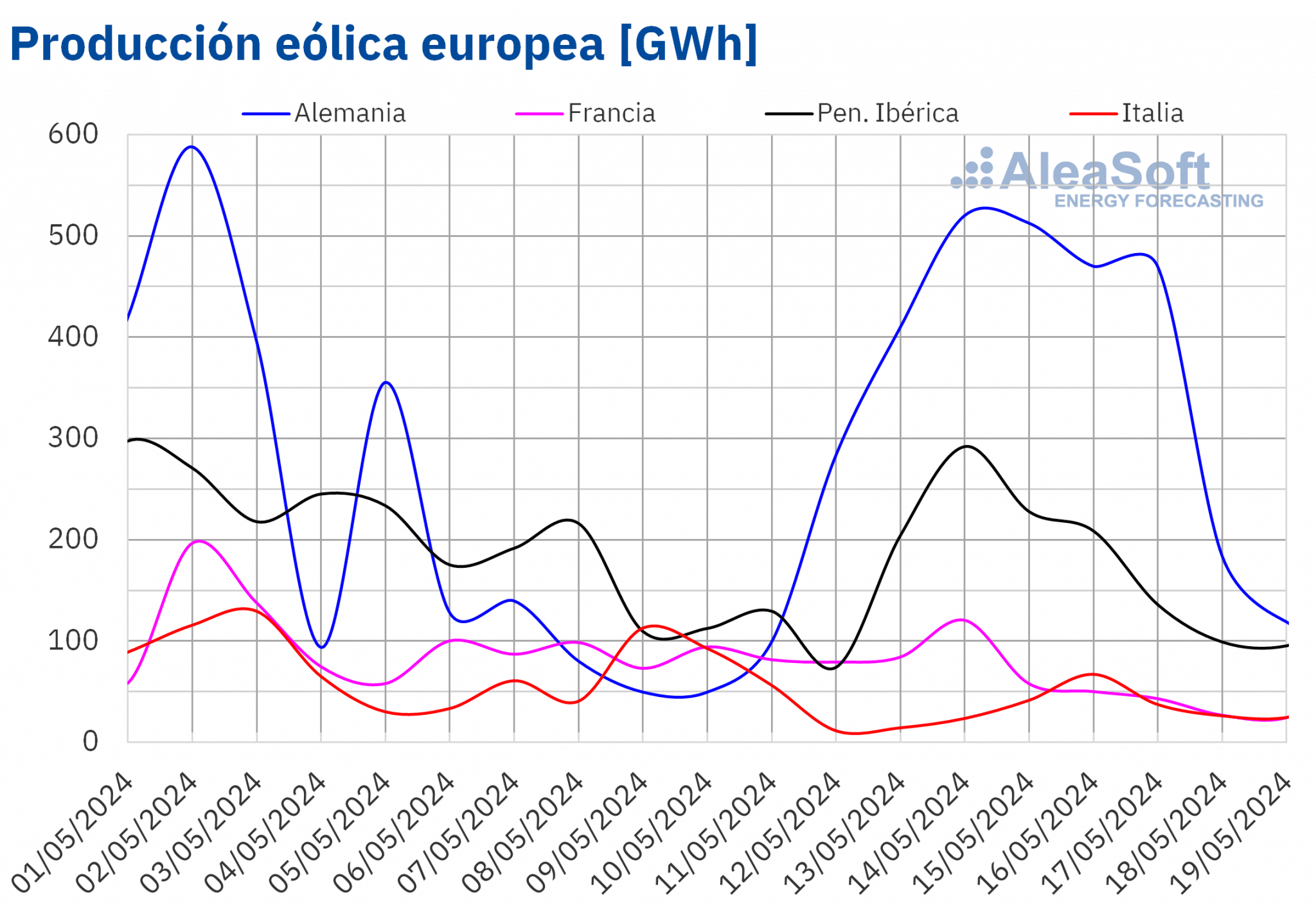

En la semana del 13 de mayo, la producción eólica aumentó en la mayoría de los principales mercados europeos respecto a la semana anterior, revirtiendo la tendencia a la baja de la semana anterior. Los incrementos oscilaron entre el 14% del mercado español y el 224% del mercado alemán. Las excepciones fueron el mercado italiano y el francés, que registraron una disminución de la generación con energía eólica del 42% y el 34%, respectivamente. El mercado francés continuó su tendencia a la baja por cuarta semana consecutiva.

En la semana del 20 de mayo, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en Francia e Italia y disminuirá en Alemania y la península ibérica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

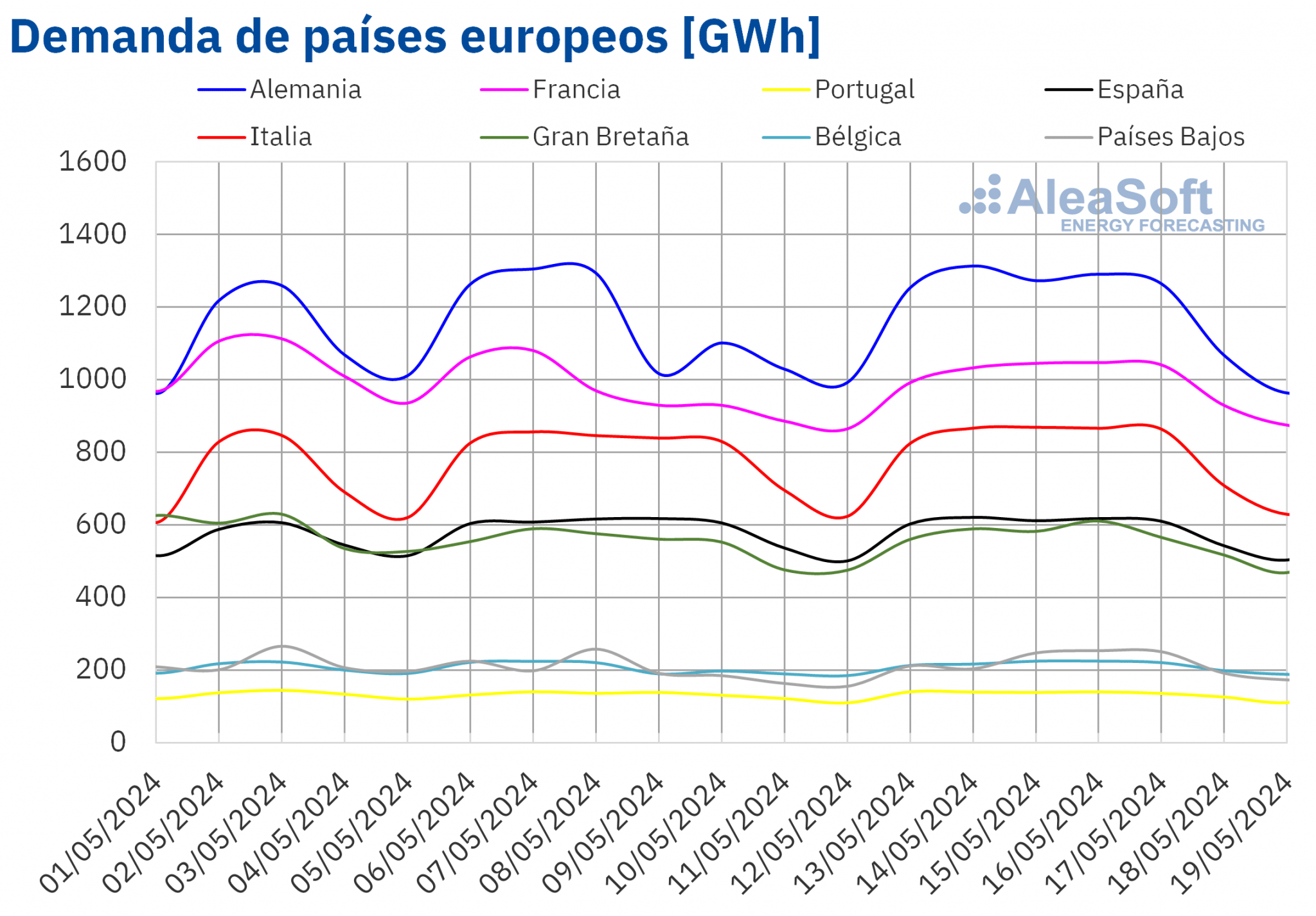

Demanda eléctrica

En la semana del 13 de mayo, la demanda eléctrica aumentó en todos los principales mercados eléctricos europeos en comparación con la semana anterior, invirtiéndose la tendencia bajista que registraron gran parte de los mercados la semana anterior. En los mercados de Alemania, Bélgica, Francia y los Países Bajos las subidas estuvieron favorecidas por la recuperación de la demanda tras la celebración durante la semana anterior del Día de la Ascensión, el 9 de mayo. Algo similar sucedió en Gran Bretaña donde el lunes 6 de mayo se celebró el “Early May bank holiday”. En los mercados alemán, español e italiano la demanda aumentó por segunda semana consecutiva. El mayor aumento de la demanda, del 11%, se registró en los Países Bajos. Por otro lado, la menor subida, del 0,5%, se observó en el mercado español. El 15 de mayo se celebraron en Madrid las Fiestas de San Isidro Labrador, lo que limitó el aumento semanal de la demanda de España.

Durante la tercera semana de mayo, las temperaturas medias aumentaron en la mayoría de los mercados analizados, entre los 0,3°C de Francia y los 3,6°C de los Países Bajos. En cambio, en Gran Bretaña y la península ibérica las temperaturas medias bajaron de 0,3°C a 1,9°C.

Para la semana del 20 de mayo, según las previsiones de demanda de AleaSoft Energy Forecasting, la tendencia alcista se invertirá y la demanda caerá en Alemania, Portugal, Países Bajos, Francia, Bélgica, España y Gran Bretaña. Solo se espera que la demanda aumente en Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

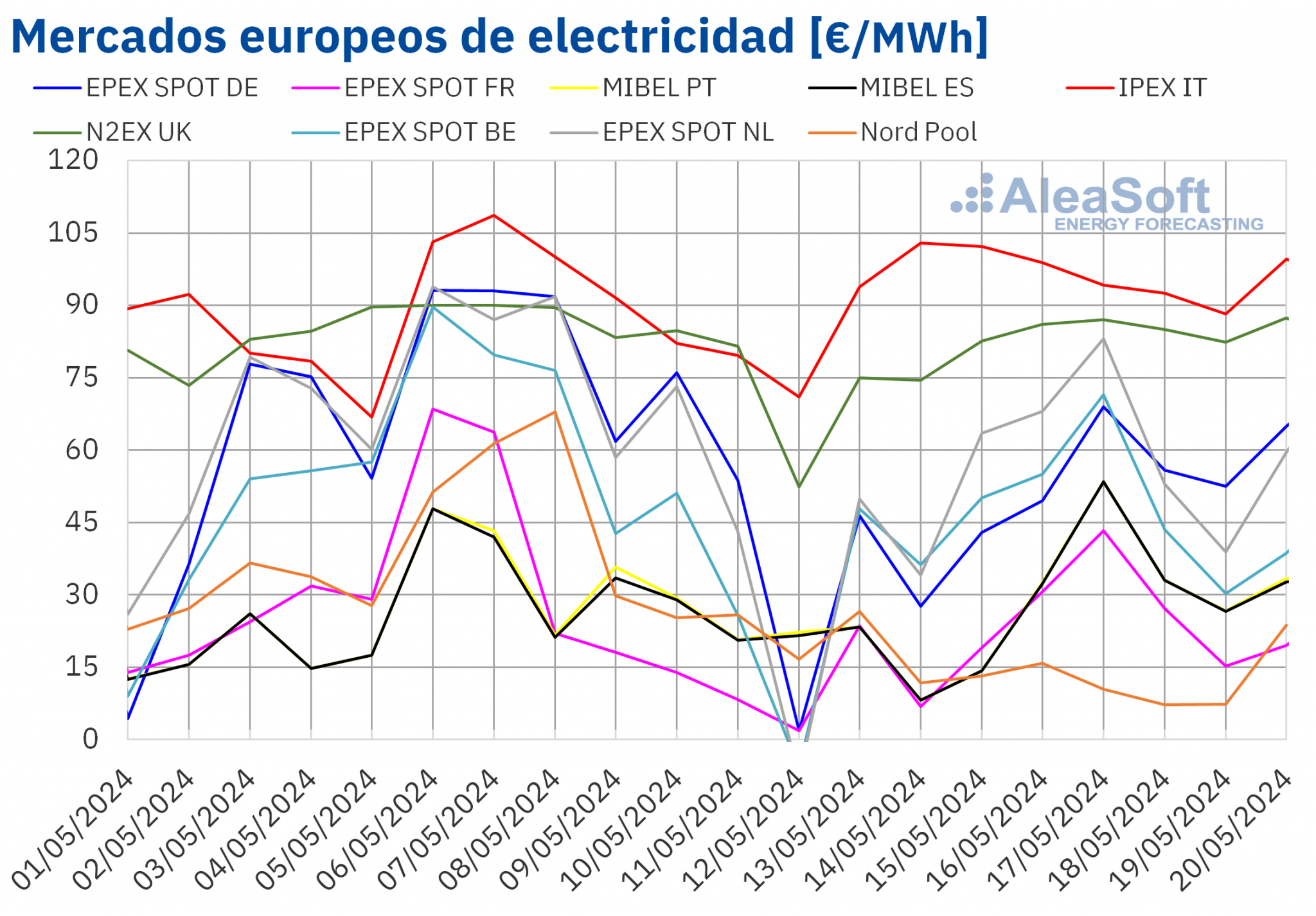

En la tercera semana de mayo, los precios de la mayoría de los principales mercados eléctricos europeos registraron una tendencia ascendente entre el martes 14 de mayo y el viernes 17 de mayo, hasta alcanzar ese día el mayor precio diario de la semana. No obstante, dicho máximo fue menor que el máximo de la semana anterior. A pesar de la tendencia alcista antes mencionada, los precios semanales bajaron respecto a la semana anterior. Las excepciones fueron el mercado N2EX del Reino Unido y mercado IPEX de Italia, con incrementos del 0,2% y el 5,8%, respectivamente. El mercado Nord Pool de los países nórdicos alcanzó la mayor caída porcentual de precios, del 67%. En cambio, el mercado EPEX SPOT de Bélgica registró el menor descenso porcentual, del 6,9%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 11% del mercado EPEX SPOT de los Países Bajos y el mercado MIBEL de España y el 27% del EPEX SPOT de Alemania.

En la tercera semana de mayo, los promedios semanales fueron inferiores a 50 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron los mercado neerlandés, británico e italiano, con promedios de 55,80 €/MWh, 81,80 €/MWh y 96,12 €/MWh, respectivamente. En cambio, el mercado nórdico registró el menor promedio semanal, de 13,18 €/MWh. En el resto de los mercados analizados, los precios estuvieron entre los 23,68 €/MWh del mercado francés y los 49,13 €/MWh del mercado alemán.

Por lo que respecta a los precios horarios, la mayoría de los mercados europeos analizados registraron precios negativos los días 14 y 19 de mayo. Las excepciones fueron los mercados británico e italiano, que no tuvieron precios negativos en la tercera semana de mayo. Por otra parte, los mercados alemán, belga, francés, neerlandés y nórdico también alcanzaron precios negativos el 18 de mayo y los cuatro primeros mercados de esta lista, el 13 de mayo. Además, el mercado neerlandés registró precios negativos el 15 de mayo, mientras que el mercado alemán y el mercado nórdico tuvieron precios negativos el 15 y el 16 de mayo. En la tercera semana de mayo, el mercado neerlandés volvió a registrar el precio horario más bajo, de ?80,00 €/MWh, el domingo 19 de mayo, de 13:00 a 14:00.

Durante la semana del 13 de mayo, la caída del precio promedio del gas y de los derechos de emisión de CO2 y el aumento de la producción eólica en la mayoría de los mercados analizados ejercieron su influencia a la baja sobre los precios de los mercados eléctricos europeos. Sin embargo, en el mercado italiano la producción eólica y solar descendió, contribuyendo al incremento de precios en este mercado.

Las previsiones de precios de AleaSoft Energy Forecasting indican que los precios de algunos mercados eléctricos europeos, como el alemán, el español, el neerlandés o el portugués, podrían aumentar en la cuarta semana de mayo, influenciados por el descenso de la producción eólica. En el resto se espera que los precios sean ligeramente inferiores a los de la semana anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO2

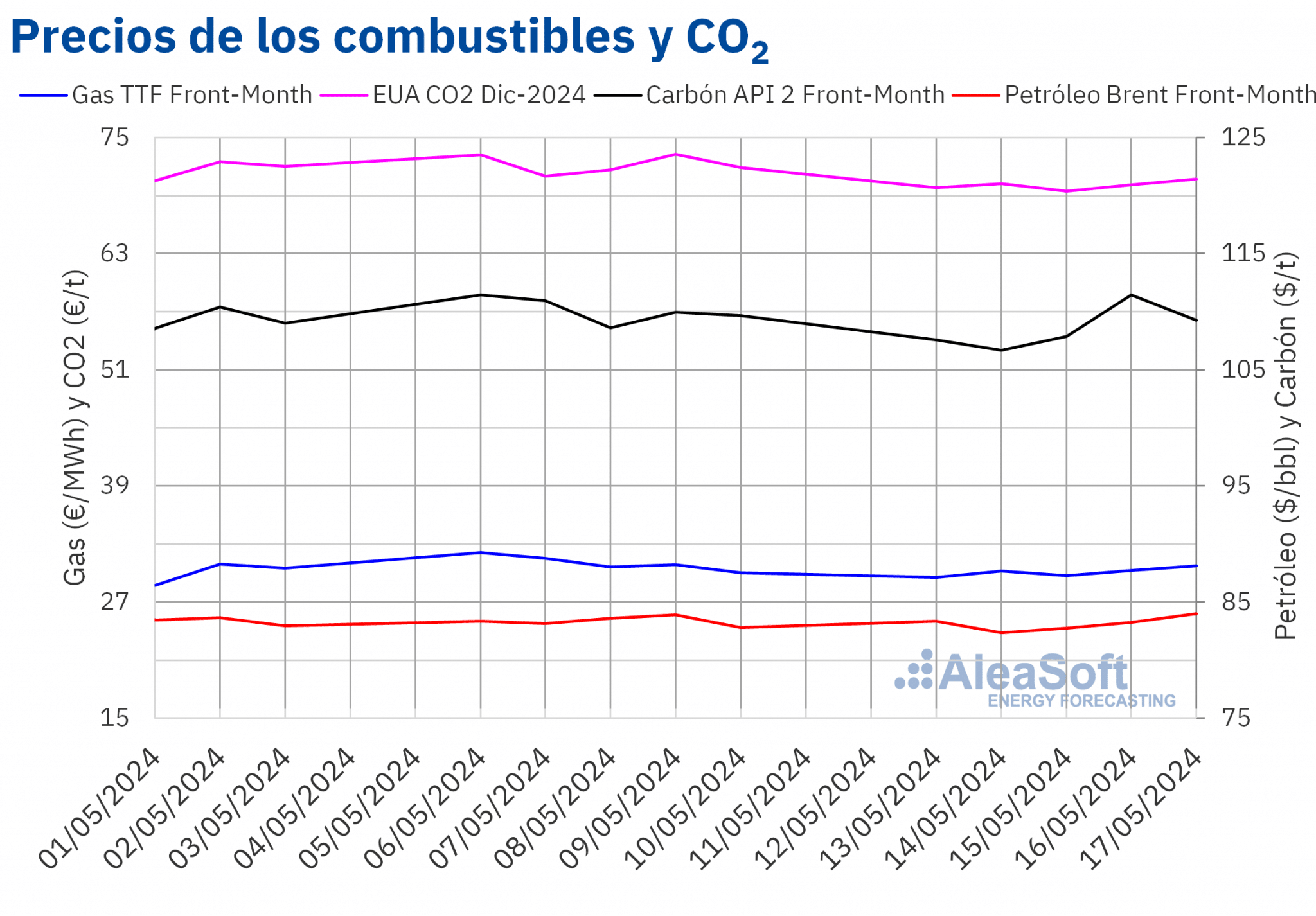

Los precios de cierre de los futuros de petróleo Brent para el Front?Month en el mercado ICE continuaron por debajo de los 85 $/bbl durante la tercera semana de mayo. El martes, 14 de mayo, estos futuros registraron su precio de cierre mínimo semanal, de 82,38 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 0,9% menor al del martes anterior y el más bajo desde el 13 de marzo. Posteriormente, los precios iniciaron una tendencia ascendente. Como resultado, el viernes, 17 de mayo, estos futuros alcanzaron su precio de cierre máximo semanal, de 83,98 $/bbl. Este precio fue un 1,4% mayor al del viernes anterior. En el conjunto de la semana, el promedio de los precios de cierre se situó un 0,2% por debajo del de la semana anterior.

En la tercera semana de mayo, la publicación de datos económicos de China y Estados Unidos propiciaron las expectativas de incrementos de la demanda. Además, las reservas de petróleo estadounidenses descendieron. Por otra parte, los incendios forestales en Canadá causaron preocupación por las posibles afectaciones a la producción de este país, contribuyendo también al incremento de los precios durante la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el lunes 13 de mayo continuaron con los descensos de la semana anterior. Ese día alcanzaron su precio de cierre mínimo semanal, de 29,58 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 8,0% menor al del lunes anterior y el más bajo desde el 2 de mayo. Posteriormente, los precios de cierre se recuperaron. Como consecuencia de los incrementos de precios de la tercera semana de mayo, el viernes, 17 de mayo, estos futuros alcanzaron su precio de cierre máximo semanal, de 30,77 €/MWh. Este precio fue un 2,5% mayor al del viernes anterior. No obstante, a pesar de los incrementos registrados durante la semana, el promedio semanal de los precios de cierre fue menor al de la semana anterior.

En la tercera semana de mayo, las labores de mantenimiento planificadas y el correspondiente descenso en el flujo de gas desde Noruega a partir de la siguiente semana, así como los pronósticos de menor producción renovable en Europa, que causarían un incremento de la demanda de gas para la generación eléctrica propiciaron el incremento de los precios de los futuros de gas TTF. La mayor demanda asiática de gas natural licuado también contribuyó a los incrementos de precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2024, los precios de cierre se mantuvieron alrededor de 70 €/t durante la tercera semana de mayo. El miércoles, 15 de mayo, estos futuros alcanzaron su precio de cierre mínimo semanal, de 69,46 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 3,1% menor al del miércoles anterior y el más bajo desde principios de mayo. En cambio, el viernes 17 de mayo, estos futuros registraron su precio de cierre máximo semanal, de 70,69 €/t. Sin embargo, este precio todavía fue un 1,7% menor al del viernes anterior. El promedio semanal de los precios de cierre fue un 3,0% menor al de la segunda semana de mayo.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El jueves 13 de junio tendrá lugar el próximo webinar de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. En esta ocasión, participarán por sexta vez ponentes invitados de Engie Spain. Este webinar analizará la evolución de los mercados de energía europeos y las perspectivas en la segunda mitad de 2024, las oportunidades de crecimiento del sector renovable, los retos regulatorios y de diseño del mercado mayorista y la actualidad del mercado de PPA en España.