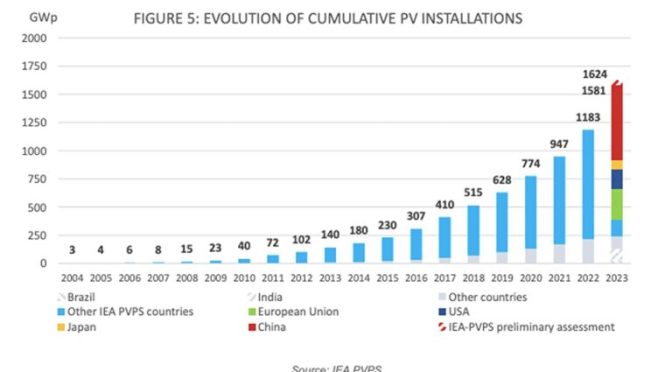

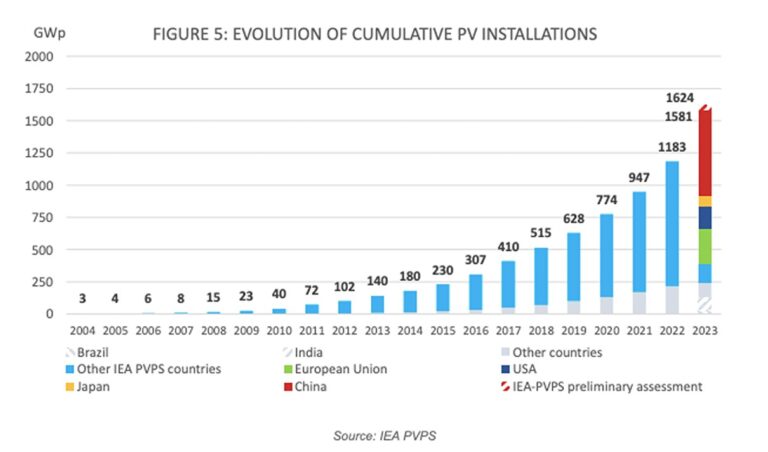

La capacidad fotovoltaica global creció a 1,6 TW en 2023, frente a 1,2 TW en 2022, según el IEA-PVPS Snapshot of Global PV Markets 2024.

El Programa de Sistemas de Energía Fotovoltaica (PVPS) de la Agencia Internacional de Energía (AIE) ha publicado una amplia instantánea del mercado fotovoltaico mundial, que abarca instalaciones, fabricación, tendencias políticas e integración de redes.

Los analistas dijeron que el año pasado se pusieron en servicio hasta 446 GW de nuevos sistemas fotovoltaicos, impulsados en gran medida por el rápido crecimiento en China, junto con un estimado de 150 GW de módulos en inventarios en todo el mundo.

«Después de varios años de tensión sobre los costos de materiales y transporte, los precios de los módulos se desplomaron en un mercado con un exceso de oferta masiva, manteniendo la competitividad de la energía fotovoltaica incluso cuando los precios de la electricidad disminuyeron después de picos históricos en 2022», dijo la AIE-PVPS.

El informe dice que el exceso de oferta de módulos fotovoltaicos el año pasado «arroja luz sobre las dificultades para alinear la producción y la demanda en un entorno muy versátil». Observó que, si bien las capacidades de producción aumentaron significativamente en China, el crecimiento sólo se produjo en un número limitado de países fuera de China.

«El apoyo político desigual en algunos mercados también podría atribuirse a las dificultades para desarrollar instalaciones de fabricación fotovoltaicas locales en un mercado ya inundado», dice el informe, explicando que las caídas significativas en los precios de los módulos fotovoltaicos se deben al aumento de inventario, el exceso de oferta y el entorno competitivo entre los fabricantes. También causó tensión en la fabricación local.

En otra parte del informe, la IEA-PVPS dijo que tanto el segmento de tejados como el de escala de servicios públicos crecieron en 2023. Aproximadamente el 45% de la nueva capacidad estaba en tejados, continuando el crecimiento gradual observado desde 2018 a medida que se abrieron mercados de tejados en nuevos países, al tiempo que disminuía la instalación. Los costos y los mayores costos de consumo lo hicieron más accesible para los inversores residenciales. El informe señala que los prosumidores se están convirtiendo en impulsores de mercado más activos en todo el mundo, al tiempo que observa un alejamiento de la medición neta a medida que los costos fotovoltaicos bajan.

El número de países con tasas de penetración teórica superiores al 10% se duplicó el año pasado, a 18. España, Países Bajos, Chile y Grecia lideraron esta métrica, pero países más poblados como Alemania y Japón también superaron el 10% por primera vez.

La AIE-PVPS dijo que con tasas de penetración fotovoltaica cada vez más altas en más países, los operadores de sistemas de transmisión y distribución están teniendo que «anticipar y gestionar más activamente la energía fotovoltaica». En algunas regiones más pequeñas, las tasas de penetración eran tan altas que la energía solar en los tejados proporcionó el 100% de la energía durante varias horas varias veces.

El informe también señala que el apoyo político a las baterías está avanzando, especialmente en países con congestión de la red, altas tasas de penetración o altos costos de electricidad. El informe advierte que la congestión de la red y los retrasos más prolongados para la conexión a la red en algunos países no permiten que los mercados locales se desarrollen al máximo de su potencial. La AIE-PVPS dijo que la carga de costos de administrar, reforzar y renovar la infraestructura de la red se está convirtiendo en «uno de los temas más delicados».

«A medida que aumentan las tasas de penetración, será necesario establecer nuevos modelos de gobernanza compatibles con los objetivos de implementación impulsados por el mercado y la política climática para garantizar que la energía fotovoltaica pueda implementarse sin problemas», dice el informe.

Al analizar la energía solar en medio de una transición energética más amplia, la IEA-PVPS dijo que la fotovoltaica está desempeñando un «papel importante» y en 2023 representó más del 75% de todas las nuevas tecnologías de electricidad renovable, lo que atribuye a la reducción constante de costos, el rendimiento técnico y la accesibilidad. y, en general, procedimientos de obtención de permisos más rápidos que los de la energía eólica o hidráulica.

El último informe PVPS de la AIE sigue a las publicaciones sobre la cadena de tratamiento de los módulos fotovoltaicos al final de su vida útil en Alemania, las medidas de integración de la red y la energía fotovoltaica integrada en vehículos, todas publicadas a principios de este año.