En el día de hoy os traigo un policy paper realizado por Ignacio Urbasos, un prometedor analista energético del Real Instituto Elcano, donde analiza las transformaciones en las relaciones gasistas entre la Unión Europea (UE) y Rusia después de la invasión de Ucrania de febrero de 2022.

Cuando se produce la invasión rusa de Ucrania en febrero de 2022, una de las principales preocupaciones en las capitales europeas era el efecto del cese de las exportaciones rusas de gas natural a la UE, bien por un deterioro de la infraestructura física o por el corte de suministro como método de chantaje desde Moscú. Si Rusia en 2021 representó el 42% de las importaciones europeas de gas natural, este porcentaje descendió en 2023 hasta el 14% (5,3% GNL y 8,7% gasoductos).

Dos años después, la situación ha cambiado radicalmente. Desde la publicación del REPowerEU, la UE ha logrado incrementar sustancialmente las importaciones desde otros proveedores, principalmente gracias al GNL, y se han construido nuevas terminales e interconexiones clave para reducir la dependencia del gas ruso en las regiones más expuestas.

Los elevados precios han favorecido una reducción de la demanda de gas natural en la UE del 13% en 2022 que continuó descendiendo en 2023, derivado de medidas de eficiencia energética y sustitución de fuentes energéticas (incluidas renovables), pero también de una dolorosa destrucción de la demanda industrial y de hogares.

La UE se ha comprometido a eliminar todas las importaciones rusas de combustibles fósiles para 2027 y, aunque en el caso del gas no se han impuesto sanciones como al petróleo y carbón, ya ha reducido sustancialmente su dependencia de Rusia.

En 2023, la llegada a la UE de gas ruso por tubería ha descendido un 80%, una realidad en ocasiones opacada por el incremento puntual de las importaciones de GNL proveniente de Yamal. El resultado es una reducción del peso del gas ruso en las importaciones europeas, desde más de un 40% en los años previos a la invasión, hasta un 14% en 2023 (Figura 1).

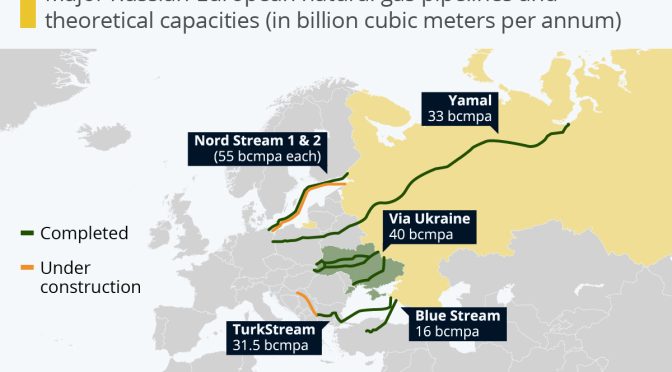

En la siguiente infografía podéis observar la reducción de las importaciones de gas natural ruso por gasoducto en las cuatro grandes rutas existentes (Yamal (a través de Polonia), Nord Stream (conexión directa entre Alemania y Rusia por el mar báltico), Ucrania y TurkStream (Turquía)).

Personalmente, me sorprende ver el impacto del sabotaje del Nord Stream, dado que ha sido el gaseoducto que mayor retroceso ha tenido junto Yamal. En la siguiente imagen, disponéis de la ubicación geográfica de cada gaseoducto, así como las terminales de regasificación de gas natural licuado (GNL).

En este escenario, es necesario destacar las implicaciones de la desconexión de la UE de la red de gasoductos de Gazprom. Compañía estatal, brazo geopolítico del Kremlin y poseedor del monopolio de las exportaciones por tubería en Rusia, Gazprom ostentaba una posición de dominio comercial gracias a su capacidad para ofrecer precios muy competitivos, una vasta red de infraestructura en suelo europeo y gran influencia política, en buena medida herencia histórica de la Guerra Fría.

Los contratos a largo plazo firmados por Gazprom se rigen normalmente por la cláusula de take-or-pay, es decir, obligan al comprador a coger el gas (take) o a pagarlo igualmente si no lo hace (pay), pero ofrecen una cierta discrecionalidad a compradores y suministrador en los volúmenes comerciados.

Si bien en aquel momento algunos analistas consideraron que esta reducción en los envíos respondía a cuestiones técnicas o comerciales, el vaciado sistemático de los almacenes de gas controlados por Gazprom en Europa parece confirmar la hipótesis de que formaba parte de una estrategia de coerción geoeconómica en preparación de la invasión de Ucrania. Exportando el mínimo de gas natural permitido por los contratos a largo plazo y suspendiendo la venta en el mercado spot, Rusia logró tensionar el mercado europeo elevando los precios por encima de su máximo histórico en agosto de 2021.

En marzo de 2022, unas semanas después de la invasión de Ucrania, el Kremlin anunció que los “países hostiles” tendrían que pagar el gas en rublos en un sistema de pago en dos fases (euros y rublos) en la entidad Gazprombank como método para eludir las sanciones impuestas por la Comisión Europea sobre el sistema financiero ruso.

Como resultado, muchas utilities europeas decidieron suspender sus contratos, provocando un descenso generalizado de los flujos de gas desde Rusia y el cierre del gasoducto Yamal, como se puede observar en la siguiente tabla.

A diferencia del petróleo crudo o el carbón, el gas es una materia prima para la que resulta difícil encontrar nuevos mercados debido a la necesidad de contar con infraestructura dedicada: gasoductos, terminales de GNL y, en el caso del Ártico, buques metaneros rompehielos para el invierno. Por ello, la pérdida del mercado europeo de gas por tubería ha impactado en los resultados de Gazprom que, a pesar de no publicar sus informes financieros desde la invasión, anunció un descenso en el beneficio neto trimestral (Q2, 2023) del 43% en términos interanuales.

Durante gran parte de del 2023, España, Francia y Bélgica han sido los países que más gas natural han importado, siendo muy curioso como Francia una vez pasado el bache de las nucleares en 2022, ha reducido a más de la mitad el uso del gas natural. España y Bélgica, en cambio, siguen aumentado el uso del gas natural licuado procedente de Rusia.

Curiosidades inverosimiles

A pesar de la guerra en curso, el gas ruso sigue fluyendo a través de los gasoductos de Ucrania hasta Eslovaquia, Hungría y Austria con volúmenes en mínimos históricos. El acuerdo alcanzado en 2019 para el tránsito de 40 bcm anuales de gas ruso a través de Ucrania expira el 31 de diciembre de 2024. La reanudación de las negociaciones entre Ucrania y Rusia sobre la prórroga del contrato de tránsito parecen poco probables, tanto por la guerra (y el posible deterioro de la infraestructura), como por el arbitraje presentado por el operador de la red ucraniana, Naftogaz, contra Gazprom por no pagar la totalida