La demanda en 2023 de fotovoltaica se mantuvo fuerte a pesar de las perturbaciones del mercado por problemas de suministro y inventario en la segunda mitad del año. Los volúmenes de envío de la lista de fabricantes aumentaron significativamente, un 78% interanual. Existe una clara distinción entre los fabricantes de módulos: las empresas mejor clasificadas se mantuvieron igual que el año anterior, pero las empresas en segundo lugar cambiaron notablemente en medio de una dura competencia. El número de empresas aumentó a 13 debido a los estrechos volúmenes de envío de las empresas que ocuparon el décimo lugar.

La clasificación se basa en estadísticas de la base de datos de InfoLink y la encuesta de InfoLink sobre fabricantes. Si aún queda algún fabricante por calcular su volumen de envío, utilizamos datos operativos y nuestra estimación basada en la producción y el inventario de la base de datos. Además, los fabricantes cuyo envío total no difiere en más del 5% están empatados en la clasificación. Cuando exista discrepancia, prevalecerán las cifras oficiales.

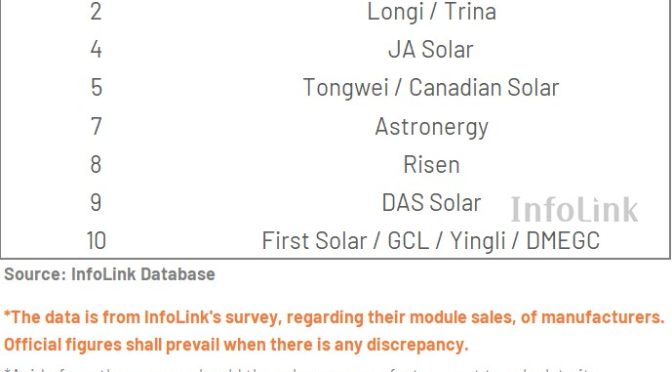

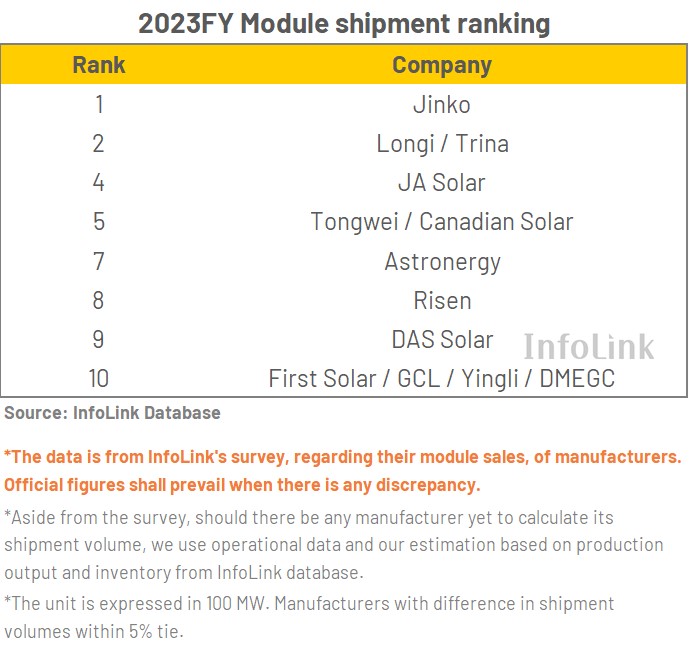

Fuerte volumen de envíos, dura competencia entre las empresas que ocupan el segundo lugar

Jinko, Longi/Trina y JA Solar aseguraron del primero al cuarto lugar con una ligera reorganización. Desde 2019, las cuatro mayores empresas integradas verticalmente han conservado sus posiciones. Claramente, las empresas más grandes están creciendo en los últimos años, dejando atrás a las que ocupan el segundo lugar con una brecha significativa en los envíos. La brecha se situaba en 2022 en 20 GW entre las empresas líderes y las clasificadas a partir del quinto puesto, para luego ampliarse hasta los 30 GW en 2023 con 60 GW de diferencia entre el primer cuarto y el resto. Se estima que las cuatro principales empresas acapararon alrededor del 60% de los envíos totales de la lista de las 10 principales.

Las empresas que ocuparon el segundo lugar se enfrentaron a una dura competencia. La clasificación experimentó un cambio claro: Tongwei y Canadian Solar empataron en el quinto lugar, seguidas por Astronergy y Risen. El volumen más bajo alcanzó los 20 GW entre los clasificados del quinto al octavo.

DAS Solar ocupó el noveno lugar, seguido de First Solar/GCL/Yingli/DMEGC, que empataron en el décimo lugar. Las marcas más antiguas regresaron esta vez a la lista de las 10 primeras, lo que indica la continuación de una competencia feroz hasta 2024.

Las empresas fuera de la clasificación, incluidas Suntech, Solargiga, Q-Cells, Huansheng Solar y Seraphim, vieron cómo el volumen de envíos aumentó a 7-10 GW.

Aspectos destacados de las clasificaciones de envíos de 2023

Jinko: Con la ventaja de elegir la tecnología de tipo n desde el principio, la empresa registró un fuerte volumen de envíos en el primer semestre, aumentando un 74% desde 2022, y recuperando así la cima.

Longi: Un desempeño estable mantuvo a la empresa en el segundo lugar. Ha logrado envíos de productos HPBC a escala de GW, pero una tasa de crecimiento anual ligeramente más lenta que la de las cuatro principales empresas, situada en el 48%.

Trina: El volumen de envío de la empresa difería menos del 5% del de Longi y, por tanto, estaban empatados en el segundo puesto. Vale la pena señalar que la ventaja de Trina en obleas rectangulares y su compromiso a largo plazo con la serie de productos G12R le permitieron alcanzar una tasa de crecimiento anual del 55 %, un desempeño estelar.

JA Solar: Con una planificación comercial estable, gestión de costos y gestión de canales en el extranjero, ha estado durante mucho tiempo entre los cuatro primeros. Su envío creció de manera constante, con una tasa de crecimiento anual del 46%.

Tongwei: Con ventajas en toda la cadena de suministro, la empresa pasó del segundo puesto en 2022 al medio y registró una tasa de crecimiento anual de hasta el 262% en comparación con 2022. Tongwei también fue la única empresa que ingresó tanto al sector celular como al clasificaciones de módulos.

Canadian Solar: Siguiendo su principio de funcionamiento estable, la empresa se ha mantenido en el medio de la lista durante más de cinco años. Su cuota de mercado de envíos al extranjero encabezó la lista esta vez.

Astronergy: La tasa de crecimiento anual de la empresa alcanzó el 108% y su cuota de mercado nacional aumentó notablemente. Mientras tanto, el compromiso a largo plazo de la empresa con productos de tipo n le permitió asegurar la segunda mayor proporción de envíos de tipo n.

Risen: Si bien su tasa de crecimiento anual se desaceleró esta vez, su estrategia de ofrecer diversos productos la convirtió en la única empresa que envió productos TOPCon y HJT de tipo n en la lista.

DAS Solar: Como nuevo participante en el campo de tipo n en los últimos años, la empresa se ha acercado a la lista de los 10 primeros en 2022, y esta vez ha subido al noveno lugar. Obtuvo el quinto lugar en términos de envíos de TOPCon tipo n, con una tasa de crecimiento anual que alcanzó el 113%.

First Solar: es la única empresa no china en el ranking. Desde su entrada a la lista en 2020, la empresa ha sostenido un volumen de envío de entre al menos 6 GW y 9 GW. Se espera que su tasa de crecimiento anual alcance el 29% este año. Con un enfoque en el mercado estadounidense, la rentabilidad general de la empresa es sólida.

GCL: La empresa estuvo entre las 10 primeras en el pasado, pero había quedado fuera de la lista en 2019, pero volvió a entrar en la lista en 2023. A nivel nacional, su volumen de envío representó la mayor proporción en China, habiendo conseguido grandes pedidos. de empresas estatales. Su tasa de crecimiento anual se situó en el 494%, la más alta de todas.

Yingli: una marca antigua que se ha centrado en el mercado nacional y explora canales en el extranjero en los últimos años. Según la información disponible, la empresa consiguió una posición de liderazgo en la lista de empresas premiadas en las subastas de China el año pasado, con una tasa de crecimiento anual de más del 100% en los envíos.

DMEGC: La empresa se ha centrado en el mercado de generación distribuida de Europa y el mercado de módulos bajos en carbono de Francia, asegurando una segunda posición en la cuota de mercado de envíos al extranjero y registró una tasa de crecimiento anual de hasta el 134%. La compañía planea ampliar su negocio en los mercados nacionales y extranjeros, así como en el mercado de generación distribuida.

La cuota de mercado de envíos nacionales sigue creciendo

Dejando a un lado First Solar, la proporción promedio de envíos a mercados fuera de China en 2022 fue de alrededor del 50-55%; la cifra disminuyó al 40-45% en 2023, una tendencia a la baja durante dos años consecutivos.

La razón detrás incluyó la acumulación de inventarios en los mercados extranjeros y la economía lenta, pero la razón principal fue que las empresas que regresaron a la lista o los nuevos participantes tienen canales en el extranjero relativamente más débiles que las cuatro marcas más importantes, mientras que el creciente mercado interno apuntaló la demanda. Estos factores llevaron a una disminución en la proporción de envíos a mercados fuera de China.

Los productos de gran tamaño y tipo n dominan los envíos

Entre los productos PERC (incluidas las obleas rectangulares) enviados por las 10 principales empresas (excluida First Solar), la proporción de M10 (18Xmm) y G12 alcanzó el 70 %, de los cuales G12 y G12R representaron el 22 %. La proporción de M6 (166 mm) y otros tamaños de PERC cayó a sólo el 2%. Los envíos de módulos de TOPCon tipo n (todos los tamaños) aumentaron notablemente hasta el 26%.

Los objetivos de envío siguen siendo ambiciosos para 2024

De cara al futuro, se estima que el envío total alcanzará los 700 GW según los objetivos de envío de las empresas de la lista. De los cuales, la proporción de productos de nueva tecnología representa más del 70%; algunos incluso planean entre el 90% y el 100%, siendo TOPCon la mayoría. El objetivo de envíos de las cuatro empresas más grandes se eleva a más de 90 GW e incluso a 120 GW, dejando atrás a las empresas que ocupan el segundo lugar.

InfoLink proyecta que el crecimiento de la demanda de módulos se desacelerará este año, situándose en 460-519 GW con solo el 11% de la tasa de crecimiento anual. Con un volumen total de envío previsto de 700 GW por parte de las 10 principales empresas, la competencia seguirá siendo feroz este año.

Ha surgido el impacto del exceso de oferta, y la tasa de aceptación se diversificó notablemente en el primer trimestre de este año. En medio de la competencia, los fabricantes deben tomar decisiones rápidamente, diferenciando productos y asegurando ventajas tecnológicas. La potencia de salida, la calidad y la eficiencia de los módulos serán factores clave que determinarán la ventaja competitiva de los fabricantes este año. Mientras tanto, los movimientos del mercado extranjero, especialmente los cambios de políticas y las condiciones sobre el uso de materiales y el origen del producto, deben ser monitoreados de cerca, ya que prepararse con anticipación será clave para destacarse de la dura competencia de los fabricantes.