Los fabricantes de equipos originales occidentales reducen el ritmo de NPI y se centran en la estandarización de productos, mientras que sus pares chinos continúan con el ritmo frenético de introducción de nuevas turbinas eólicas.

La cadena de suministro occidental se simplificará para evitar cambios importantes en el diseño de los aerogeneradores.

Los nuevos diseños de aerogeneradores requieren economías de escala para ofrecer valor. Los fabricantes de equipos originales occidentales introdujeron muchos diseños de turbinas nuevos y más grandes en los últimos cinco años, y estas nuevas turbinas han tenido dificultades para alcanzar economías de escala de fabricación en un mercado deprimido. Si bien las turbinas más grandes prometen una reducción sustancial de costes mediante un uso más eficiente de materiales y un menor número de turbinas, estas enormes turbinas están expuestas a mayores gastos de logística y requieren una nueva inversión significativa en la cadena de suministro para componentes más grandes. Además, el mayor tamaño y complejidad de los componentes también aumentan el riesgo de problemas de calidad. En última instancia, la carrera armamentista de la innovación ha dado lugar a ciclos de vida de productos más cortos, períodos de prueba inadecuados y carteras de productos complejas. La tormenta perfecta que azotó la cadena de suministro de energía eólica desde principios de 2020 está obligando a los fabricantes de equipos originales y proveedores de energía eólica occidental a ralentizar la introducción de nuevos productos y reducir el apetito por cambios radicales de diseño.

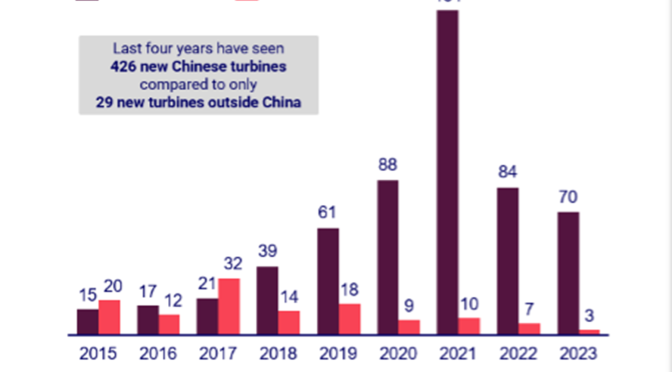

La carrera armamentista continúa en China, mientras que Occidente se desacelera. Desde 2020, cuando se eliminó gradualmente la tarifa de alimentación china (FIT), casi una docena de fabricantes de equipos originales competidores han lanzado más de 400 modelos diferentes de turbinas. Nueve fabricantes de equipos originales de energía eólica chinos han revelado planes para plataformas de turbinas eólicas terrestres de más de 10 MW, una escala de turbina inédita en otros mercados. Existen tendencias similares en el sector offshore, donde los anuncios de las primeras plataformas de más de 20 MW tuvieron lugar en China. El crecimiento de las turbinas está impulsado por la feroz competencia en China, ya que se espera que el mercado crezca un 6,2% anual en los próximos diez años. Además, la presión de costos adicional en la era posterior a los subsidios está favoreciendo turbinas más grandes para reducir el CAPEX. El desarrollo de bases eólicas a escala de GW también favorece el desarrollo de turbinas gigantes.

El crecimiento agresivo de las turbinas en China puede resultar insostenible. El crecimiento de las turbinas en China es notable, pero puede estar sujeto a las mismas presiones que ha enfrentado Occidente en los últimos años. Los precios de las turbinas chinas cayeron más del 30% en el transcurso de 2023, lo que indica que puede estar avecinándose una crisis de ganancias para las empresas eólicas chinas. Goldwind registró una pérdida financiera en sus divisiones de fabricación durante el primer semestre de 2023, la rentabilidad solo se mantuvo a través de su división de operación y mantenimiento y su brazo de desarrollo de proyectos. Los problemas de calidad y confiabilidad también están aumentando entre los OEM chinos, y se esperan mayores gastos de garantía y mayores costos de reparación a medida que la última generación de turbinas pase a la producción en serie.

El gráfico muestra el crecimiento de las turbinas, MW y costos de garantía, % de los ingresos.

La estandarización no tiene por qué reducir la innovación. El avance tecnológico siempre ha sido fundamental para el progreso de la industria de la energía eólica, pero el entorno actual requiere un enfoque industrial racionalizado hacia la tecnología, no un cambio tecnológico radical. Esperamos que la próxima década se centre en seis temas clave para ayudar a la industria a recuperar la rentabilidad:

Frenar la carrera armamentista de las turbinas: desacelerar el ritmo de los nuevos productos extenderá el ciclo de vida de las turbinas y generará un retorno de la I+D.

Limitar las clasificaciones de MW marinos: sugerimos un límite de turbina de 25 MW para permitir que la cadena de suministro se desarrolle y estandarice.

Simplificación de la cartera de productos: reducir las variantes de turbinas globalizando los productos y evitando la personalización permitirá economías de escala e industrialización.

La automatización es clave: la automatización de los procesos fabriles y la producción repetitiva de componentes idénticos permitirán las economías de escala necesarias para reducir costos.

Colaborar mientras compite: los OEM deben trabajar juntos para estandarizar procesos para componentes y procesos no estratégicos. Es posible que los componentes estratégicos como las palas y las transmisiones nunca se compartan ni se comercialicen, debido a las importantes barreras de propiedad intelectual y las ventajas competitivas.