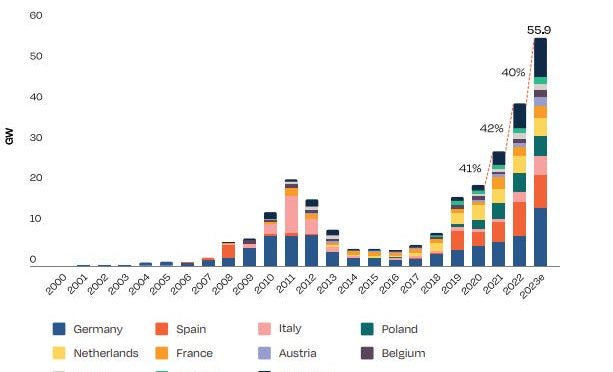

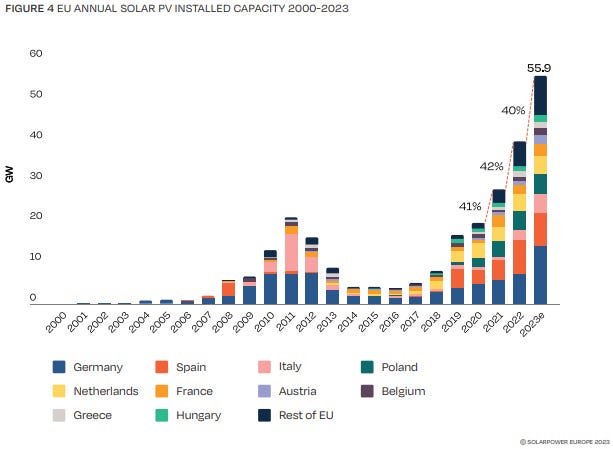

2023 marca otro año récord para la energía solar fotovoltaica en la UE, con 55,9 GW instalados en los 27 Estados miembros, lo que supone un crecimiento del 40 % con respecto a 2022 y una duplicación del mercado en sólo dos años. Este es el tercer año consecutivo en que el mercado de la UE bate su récord anterior, así como el tercer año consecutivo con tasas de crecimiento anual de al menos el 40%. Este crecimiento sostenido puede verse como una continuación de la dinámica del mercado que tuvo lugar en 2022, cuando los Estados miembros reconocieron que la energía solar era una solución rápida, respetuosa con el medio ambiente, rentable y sin precedentes para disminuir su dependencia de los combustibles fósiles rusos. Los primeros meses de 2023 todavía estuvieron bajo los efectos plenos de la crisis energética, y el elevado precio de la electricidad actuó como un shock para los ciudadanos, las empresas y los responsables políticos.

Alemania ha vuelto ahora a ser el mayor mercado solar, instalando 14,1 GW y superando en 2012 el récord de 12 años de Italia de 9,3 GW. Le sigue España con 8,2 GW, mientras que Italia entró entre los tres primeros por primera vez en mucho tiempo, instalando 4,8 GW a lo largo del año. Polonia (4,6 GW) y los Países Bajos (4,1 GW) cierran el top 5, mientras que Francia abandona el ranking debido al ascenso de Italia. En 2023, 20 Estados miembros lograron su mejor año solar y 25 instalaron más energía solar que el año anterior. La diversificación del mercado también se está fortaleciendo: 14 países superarán 1 GW de instalaciones anuales en 2023, frente a 10 en 2022.

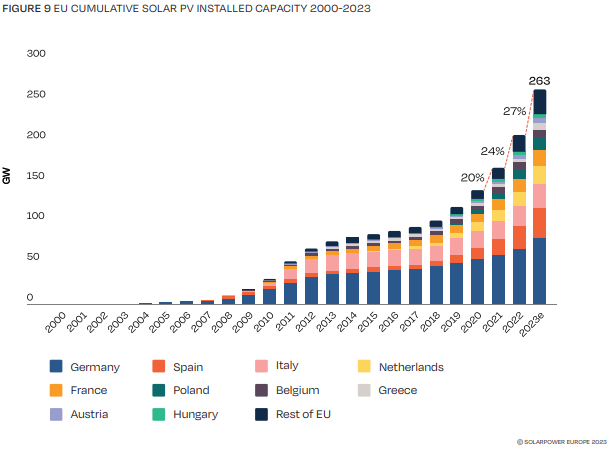

El parque solar fotovoltaico total de la UE asciende ahora a 263 GW, un 27 % más que los 207 GW de 2022.

Alemania sigue siendo el mayor contribuyente con 82 GW, seguida de España con 36 GW e Italia con 29,5 GW. Si bien Alemania lidera tanto el mercado anual de la UE como el ranking de capacidad total, los Países Bajos mantienen su primer puesto en capacidad fotovoltaica instalada per cápita, alcanzando 1.280 W/cápita en 2023 y mejorando en más de 250 W/cápita en un solo año. Alemania se está acercando al umbral de 1 kW, es decir, 985 W/cápita.

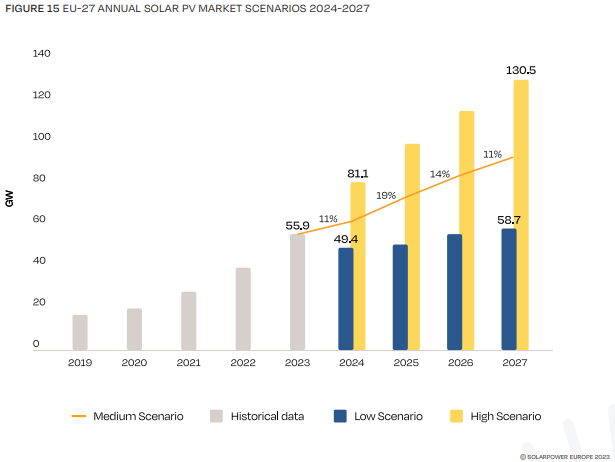

De cara a los próximos 4 años, nuestras perspectivas continúan mostrando un crecimiento de dos dígitos cada año, pero a niveles algo más bajos de lo previsto el año pasado y considerablemente por debajo del aumento anual del 40% experimentado en los últimos años, debido a las condiciones cambiantes del mercado. A lo largo de 2023, los precios han caído significativamente a mínimos históricos, impulsados por un aumento de la producción mundial. Si bien esta es una noticia positiva para las instalaciones, las condiciones actuales crean un caso de negocio extremadamente difícil para los fabricantes locales y han desencadenado discusiones comerciales que podrían impedir potencialmente el despliegue solar.

Según nuestro Escenario Medio, la energía solar continuará su trayectoria ascendente en 2024, alcanzando 62 GW con un aumento anual del 11%. Esta tasa de crecimiento moderada se ve afectada por una disminución de la demanda residencial, que se disparó en los dos años anteriores debido a la crisis energética. Al mismo tiempo, se espera que las mejoras legislativas tomen uno o dos años o más antes de que los impactos en el desarrollo de plantas de servicios públicos a gran escala puedan hacerse evidentes. Nuestra investigación muestra que la energía solar en tejados domina el mercado, aunque disminuirá gradualmente en los próximos cuatro años; La crisis energética ha creado conciencia entre los propietarios de viviendas y empresas sobre la energía solar como una solución eficaz para controlar sus facturas de energía.

De cara a 2025, proyectamos una tasa de crecimiento del 19%, lo que resultará en 73,8 GW de instalaciones para el año, seguido de 84,2 GW en 2026 y 93,1 GW en 2027. Según nuestro Escenario Alto, el mercado tiene el potencial de superar los 100 GW como en 2026. Pero mucho más relevante parece esta vez nuestro Escenario Bajo, que se caracteriza por la reciente amenaza de medidas de defensa comercial y desafíos adicionales, y apenas ve ningún crecimiento en comparación con los niveles actuales con 58,7 GW para 2027. Esto está por debajo del Se espera que la energía solar despliegue un promedio de alrededor de 70 GW cada año desde ahora hasta 2030 para alcanzar los objetivos de la estrategia solar y de REPower EU.

Nuestro análisis de los Planes Nacionales de Energía y Clima (PNIEC) solares se ha actualizado en función del nuevo proyecto de PNIEC publicado por los Estados miembros de la UE a lo largo de 2023. En la fecha límite editorial de este informe, 22 Estados miembros han presentado un nuevo proyecto de PNIEC. , mientras que aún faltan 5 planes actualizados. El aumento de la ambición solar nacional ha elevado el objetivo agregado del NECP en un 76%, hasta 591 GW para 2030, un fuerte repunte que, sin embargo, todavía está significativamente por debajo del objetivo de 750 GW de REPowerEU. Por el contrario, anticipamos 902 GW de capacidad solar desplegada en nuestra proyección del Escenario Medio hasta 2030.

Este informe también proporciona más información sobre las redes y los desafíos en materia de permisos en los Estados miembros de la UE, el estado actual de la fabricación solar europea y análisis detallados de los 14 mercados que alcanzaron la escala de GW en 2023, con la contribución de asociaciones nacionales de energía solar y energías renovables.

Analysis by Pexapark

Solarletter