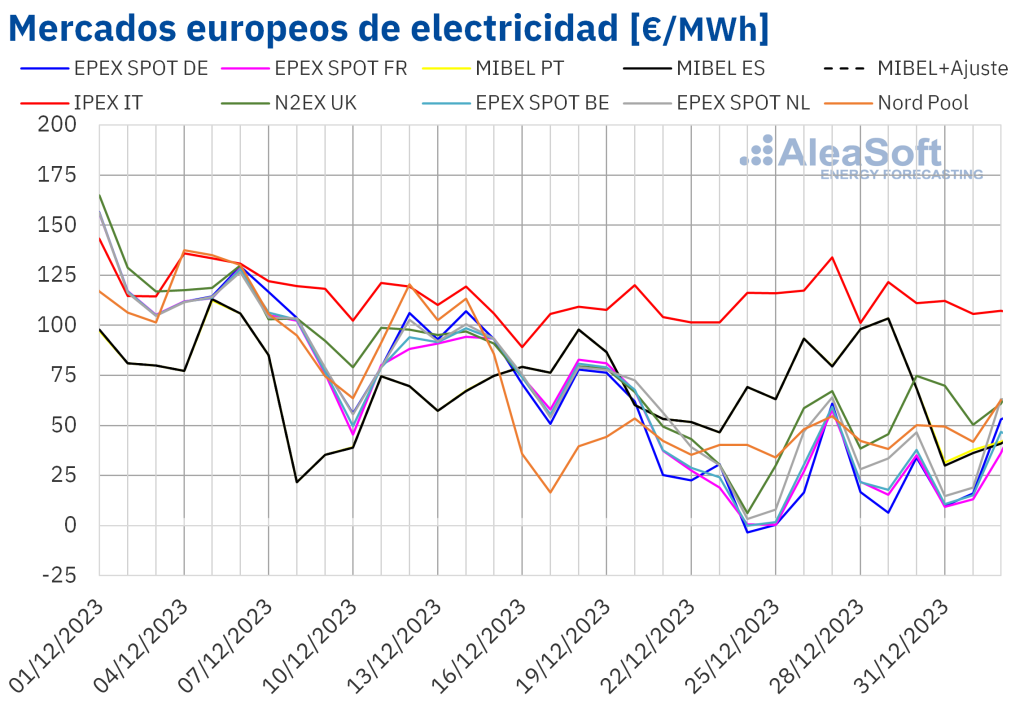

La última semana del año 2023 registró la esperada caída de la demanda por el período de fiestas navideñas. El incremento de la producción solar en países como Alemania o Francia contribuyeron a los descensos de precios en el mercado EPEX SPOT. Sin embargo, la producción eólica y solar cayeron en Italia y en la península ibérica y favorecieron el aumento de precios en estos mercados. Los precios del gas continuaron su tendencia bajista acercándose a los 30 €/MWh.

Producción solar fotovoltaica y termoeléctrica y producción eólica

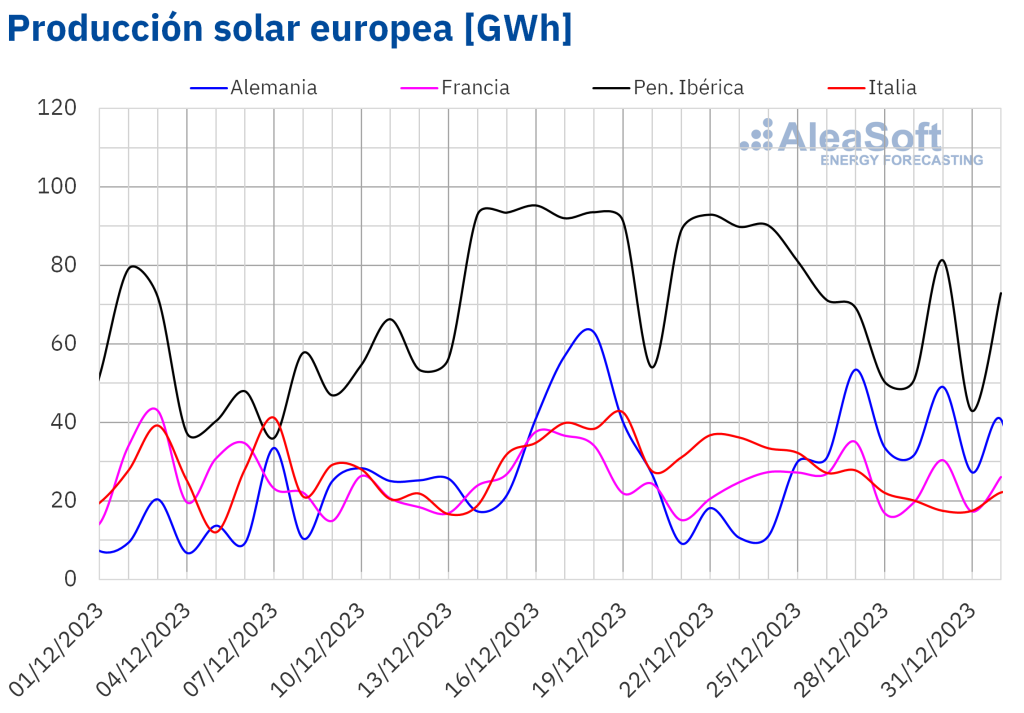

En la semana del 25 de diciembre, los cambios en la producción solar con respecto a la semana anterior no mostraron una tendencia clara en los principales mercados eléctricos europeos. En los mercados alemán y francés, la producción de energía solar aumentó un 43% y un 2,9%, respectivamente. En los mercados del sur de Europa ocurrió lo contrario. En Italia y la Península Ibérica la producción de energía solar cayó un 33% y un 26%, respectivamente.

Para la semana del 1 de enero, según previsiones de producción solar de AleaSoft Energy Forecasting la producción de energía solar disminuirá en Alemania, Italia y España.

La última semana del año 2023 registró la esperada caída de la demanda por el período de fiestas navideñas. El incremento de la producción solar en países como Alemania o Francia contribuyeron a los descensos de precios en el mercado EPEX SPOT. Sin embargo, la producción eólica y solar cayeron en Italia y en la península ibérica y favorecieron el aumento de precios en estos mercados. Los precios del gas continuaron su tendencia bajista acercándose a los 30 €/MWh.

Producción solar fotovoltaica y termoeléctrica y producción eólica

En la semana del 25 de diciembre, los cambios en la producción solar con respecto a la semana anterior no mostraron una tendencia clara en los principales mercados eléctricos europeos. En los mercados alemán y francés, la producción de energía solar aumentó un 43% y un 2,9%, respectivamente. En los mercados del sur de Europa ocurrió lo contrario. En Italia y la Península Ibérica la producción de energía solar cayó un 33% y un 26%, respectivamente.

Para la semana del 1 de enero, según previsiones de producción solar de AleaSoft Energy Forecasting la producción de energía solar disminuirá en Alemania, Italia y España.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

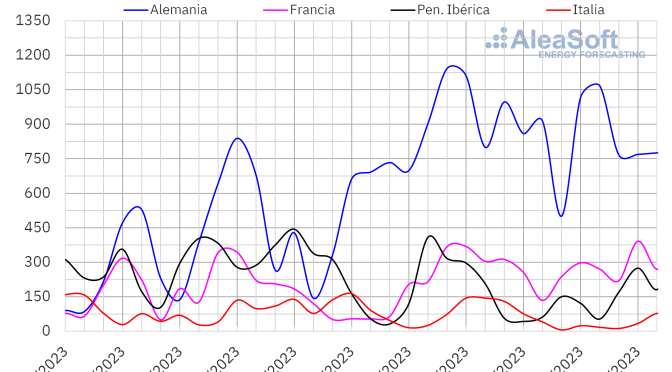

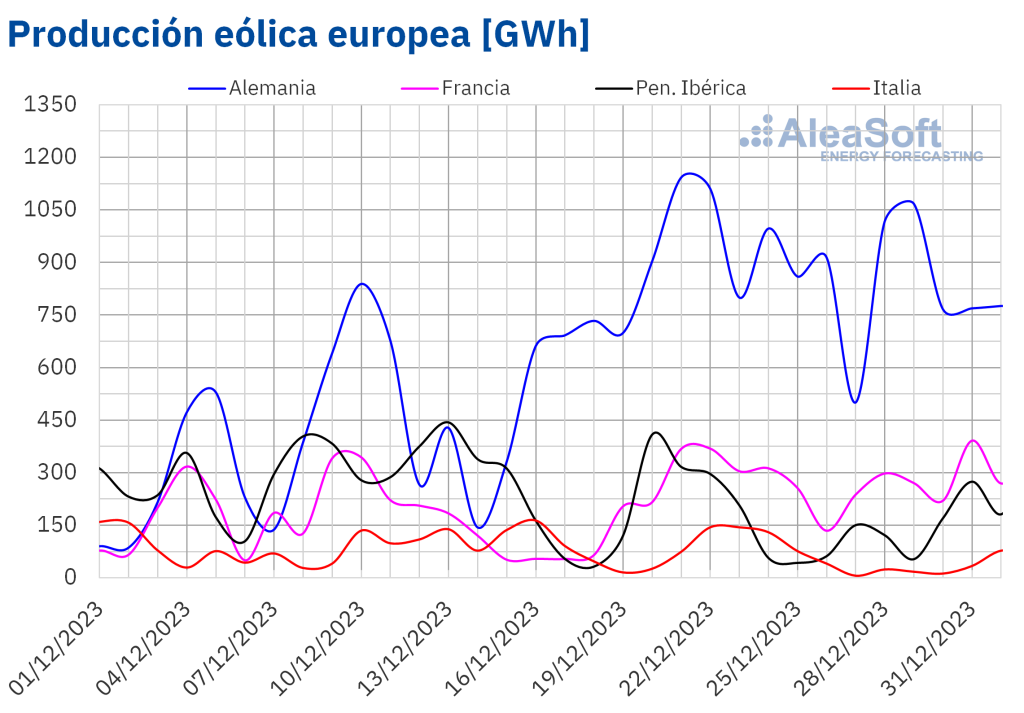

Para la producción eólica, durante la última semana de 2023 se produjo un descenso semanal en todos los principales mercados eléctricos europeos. La caída osciló entre el 63% en Italia y el 1,6% en Francia. A pesar de la caída de la producción en el global de la semana, el 31 de diciembre el mercado francés generó 391 GWh de energía eólica, el mayor valor diario según los datos históricos.

Para la semana del 1 de enero previsiones de producción eólica de AleaSoft Energy Forecasting indican que la producción eólica aumentará en España, Portugal e Italia, pero disminuirá en Francia y Alemania.

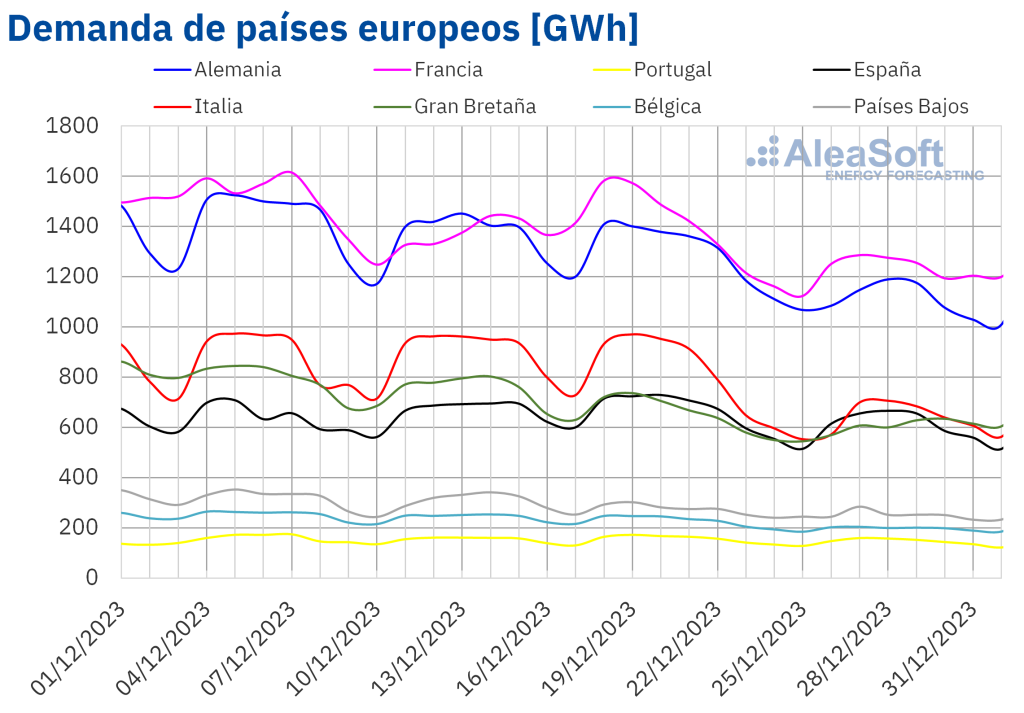

Demanda eléctrica

En la semana del 25 de diciembre, la demanda eléctrica disminuyó en todos los principales mercados eléctricos europeos en comparación con la semana anterior. Se esperaba una caída de la demanda ya que la mayoría de los países europeos celebraban los festivos de Navidad. El mercado italiano registró el mayor descenso, de un 23%, mientras que el mercado portugués registró la menor caída, de un 7,0%.

Durante la semana en cuestión, la temperatura media aumentó en la mayoría de los países analizados. El aumento osciló entre 1,8 °C en Alemania y 0,3 °C en los Países Bajos. Sólo la Península Ibérica y Gran Bretaña experimentaron condiciones más frías con un descenso de temperatura de entre 0,9 °C y 2,1 °C.

Para la semana del 1 de enero, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda de electricidad va a aumentar en todos los mercados analizados.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la primera semana de enero los precios podrían aumentar en la mayoría de mercados eléctricos europeos. La recuperación de la demanda y el descenso de la producción eólica en algunos mercados podrían contribuir a este comportamiento. Sin embargo, los mercados IPEX y MIBEL podrían registrar descensos de precios. Una importante subida de la producción eólica en estos mercados propiciaría estas bajadas de precios.

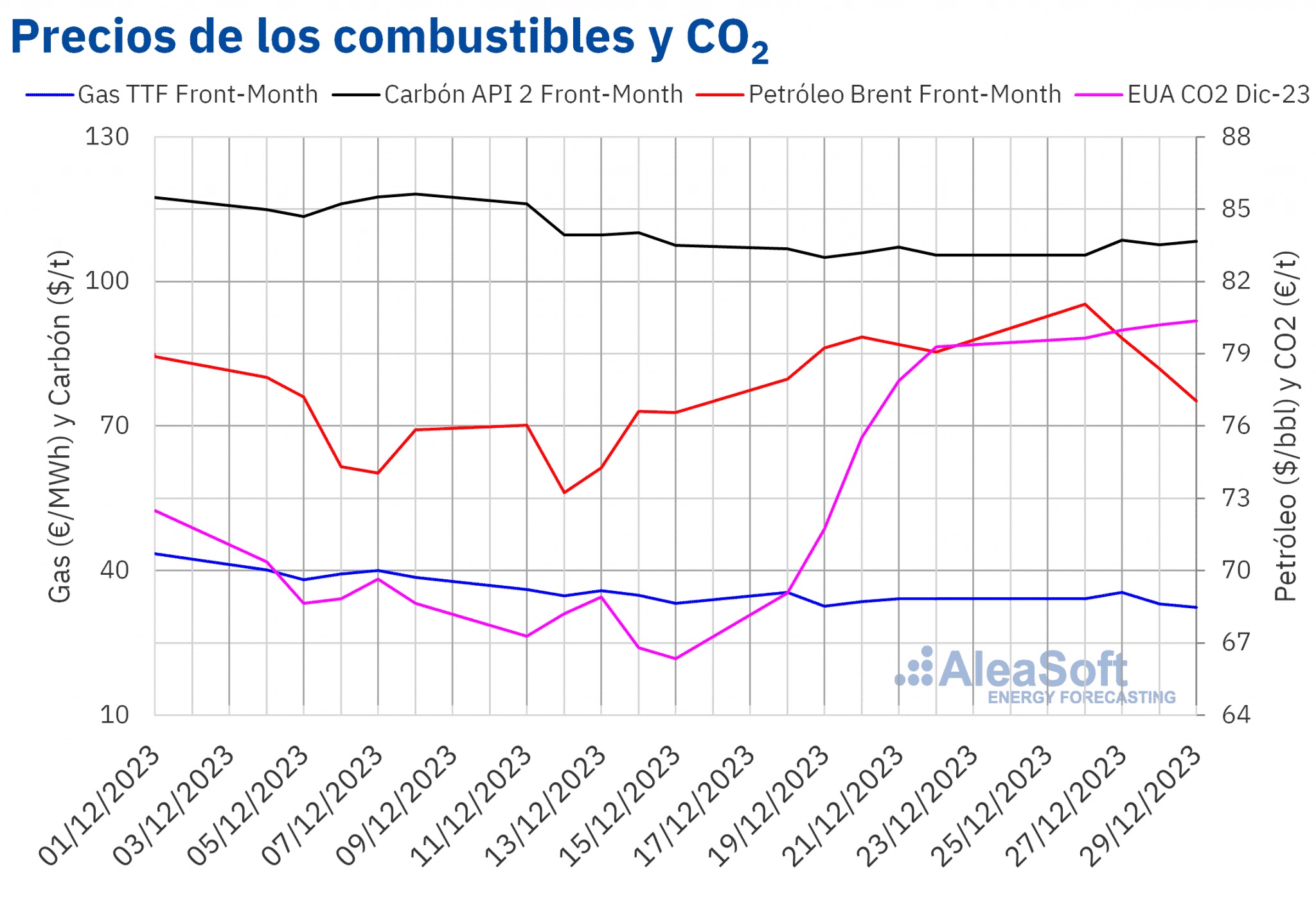

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front?Month en el mercado ICE iniciaron la última semana de diciembre con una subida de 2 $/bbl respecto al precio de la última sesión de la semana anterior. Así, el martes 26 de diciembre, estos futuros registraron su precio de cierre máximo semanal, de 81,07 $/bbl. Pero el resto de la semana los precios descendieron. Como resultado, el viernes 29 de diciembre alcanzaron el precio de cierre mínimo semanal, de 77,04 $/bbl.

En la última semana de diciembre, los elevados niveles de producción de países como Estados Unidos, Brasil o Guyana y la preocupación por la evolución de la demanda continuaron ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent. El anuncio de algunas compañías de su intención de reanudar el transporte marítimo por el Mar Rojo también contribuyó al descenso de los precios en las últimas sesiones de la semana.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el miércoles 27 de diciembre alcanzaron el precio de cierre máximo semanal, de 35,51 €/MWh. Pero el jueves el precio cayó un 6,8%. Tras caer otro 2,3%, estos futuros registraron su precio de cierre mínimo semanal, de 32,35 €/MWh, el viernes 29 de diciembre. Según los datos analizados por AleaSoft Energy Forecasting, este precio fue el más bajo desde la primera semana de septiembre.

En la última semana de diciembre, los altos niveles de las reservas europeas, los pronósticos de temperaturas suaves en el noroeste de Europa y la incertidumbre sobre la evolución de la demanda por parte de la industria propiciaron que precios de cierre de los futuros de gas TTF continuaran por debajo de 40 €/MWh.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, durante la última semana de diciembre, continuaron con la tendencia ascendente de la semana anterior. Como consecuencia, el viernes 29 de diciembre alcanzaron su precio de cierre máximo semanal, de 80,37 €/t. Este precio fue el más alto desde la segunda quincena de octubre.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El primer webinar de 2024, de la serie de webinars mensuales organizados por AleaSoft Energy Forecasting y AleaGreen, tendrá lugar el día 18 de enero y contará con la participación de ponentes de PwC Spain por cuarta vez en esta serie de webinars. En él se analizará la evolución de los mercados de energía europeos y perspectivas para 2024, así como la visión del mercado de PPA para el consumidor en el contexto actual.