Es importante anticipar las implicaciones financieras y contables en la preparación de contratos PPA. Existen diferencias importantes en el tratamiento contable entre los PPA físicos y los financieros, y en el caso de éstos últimos, su contabilidad puede conllevar volatilidad a las cuentas de resultados. Los expertos subrayan la relevancia de contar con previsiones de precios de largo plazo para una valoración fiable y estable de los PPA que eviten problemas en la viabilidad de los estados contables.

Por cuarta vez, Deloitte participó en la serie mensual de webinars llevada a cabo por AleaSoft Energy Forecasting y AleaGreen. Fue en la edición número 37. Esta colaboración brindó a los expertos del ámbito de la energía un valioso análisis acerca de la financiación y valoración de recursos vinculados a fuentes de energía renovable. El evento generó un marcado interés tanto en su versión en lengua inglesa como en su contraparte en español. La grabación completa del evento se encuentra a disposición de los clientes de AleaSoft Energy Forecasting y de los de Deloitte.

A tener en cuenta durante la preparación y negociación del PPA

La recomendación de los expertos de Deloitte durante el webinar es anticipar y tener en cuenta las implicaciones financieras y contables de los PPA (Power Purchase Agreements) desde el momento en que se empieza a preparar el contrato. Basados en su dilatada experiencia en la negociación y contabilidad de contratos PPA, el primer paso antes de estructurar el contrato es definir adecuadamente la estrategia de cobertura de manera que responda a los objetivos de cobertura e intereses de ambas partes.

Es fundamental anticipar todos los aspectos relevantes del PPA para poder tener margen de reacción y evitar o mitigar las repercusiones contables de un PPA financiero en la cuenta de resultados o tener presente que algunas de las cláusulas de un PPA físico también pueden generar volatilidad en la cuenta de resultados.

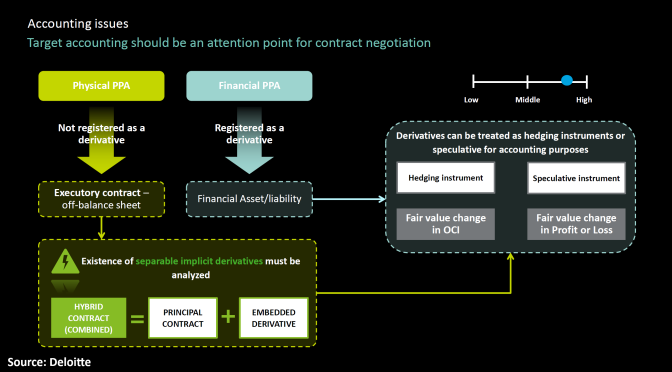

La gran mayoría de los PPA que se firman actualmente en España son financieros y requieren que sean valorados y se calcule su fair value si se contabilizan como derivados. Si se les aplica la contabilidad de coberturas también es necesario que se cumplan una serie de requerimientos importantes.

Aspectos contables de los PPA físicos y los PPA financieros

Es importante tener presente desde el primer momento al empezar a pensar en un PPA que su tipología tendrá repercusiones en la contabilidad. Los PPA físicos son habitualmente preferidos por ambas partes, tanto productores como offtakers. Un PPA físico se refleja en la cuenta de resultados vía un ingreso o vía un gasto, dependiendo de si se está comprando o vendiendo la energía.

Los PPA financieros se registran como derivados y tienen más implicaciones contables que hay que tener en cuenta. Un PPA financiero será un activo o un pasivo financiero con cambios de valor en la cuenta de resultados si el valor de mercado del PPA fluctúa. También existe la posibilidad de aplicar al PPA contabilidad de coberturas si se cumplen una serie de requerimientos. En el caso de aplicar contabilidad de coberturas, los cambios de valor del PPA se reflejarán en el patrimonio neto y no implicará volatilidad en la cuenta de resultados.

También existen casos donde los PPA físicos incluyen alguna cláusula que puede requerir que sean tratados y contabilizados como derivados. Es el caso de las cláusulas take?or?pay que son habituales en los contratos.

La recomendación de Deloitte es acordar con los auditores cómo se va a tratar contablemente el PPA ya desde el primer momento que se empieza a preparar el contrato. Esto permitirá anticipar todas las implicaciones que tiene cada decisión que se tome sobre las características y condiciones del contrato.

La valoración de los PPA

Para su contabilidad, los PPA financieros requieren de una valoración. Esta valoración debe reflejar su valor de mercado, un valor razonable (fair value), que deberá reflejarse en la cuenta de resultados.

La valoración de los PPA depende de varios factores. Los contratos tipo swap, con un precio fijo, son relativamente sencillos de valorar por diferencia frente a los precios del mercado. Los contratos con opciones, con un floor o tipo collar, requieren de una valoración más compleja. La valoración también dependerá del perfil del PPA, sea baseload, peak, con perfil solar o con perfil eólico, que afectará el modelo de valoración.

Un aspecto clave en la valoración de los contratos es qué datos se utilizan a la hora de calcular el valor de mercado. Según los expertos de Deloitte, no existe a día de hoy una curva pública de precios de largo plazo suficientemente transparente, líquida y observable que sea suficientemente fiable y estable y permita hacer valoraciones de PPA a largo plazo. Deloitte recomienda y cree que es fundamental disponer de un asesor que proporcione previsiones de curvas de precios de largo plazo. Además de la valoración, las previsiones de precios permitirán realizar los cálculos de volatilidad que permitirán la valoración del PPA si su estructura de precios incluye opciones.

En cualquier caso, insisten los expertos, si la valoración se ejecuta correctamente y las previsiones de precios son correctas y estables, no debe haber problemas con la viabilidad de los estados financieros.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la transición energética

El jueves 16 de noviembre, está programada la realización del próximo webinar en la serie mensual de webinars auspiciada por AleaSoft Energy Forecasting y AleaGreen. En esta oportunidad, está confirmada la colaboración de AEPIBAL, la Asociación Empresarial de Pilas, Baterías y Almacenamiento Energético, y se explorarán las proyecciones del almacenamiento de energía como un componente fundamental en la transición hacia fuentes de energía más sostenibles.