El crecimiento de la energía solar fotovoltaica en los últimos años ha provocado cambios significativos en el perfil horario de los precios del mercado de electricidad. Los precios más bajos, que históricamente se daban de madrugada, ahora se registran durante las horas de producción solar. Un ejemplo de cómo la demanda se adapta a estos cambios es la evolución del perfil de consumo de las centrales de bombeo. Por otro lado, el aumento del autoconsumo también está impactando en el perfil de la demanda.

La transición energética acelerada que se está llevando a cabo en Europa está provocando cambios en muchos aspectos de la economía, de la sociedad y, obviamente, también en los mercados de energía. En este artículo se repasan algunos de los cambios más radicales en los últimos años en el mercado y el sistema eléctrico español.

El impacto de la energía solar en los precios horarios del mercado

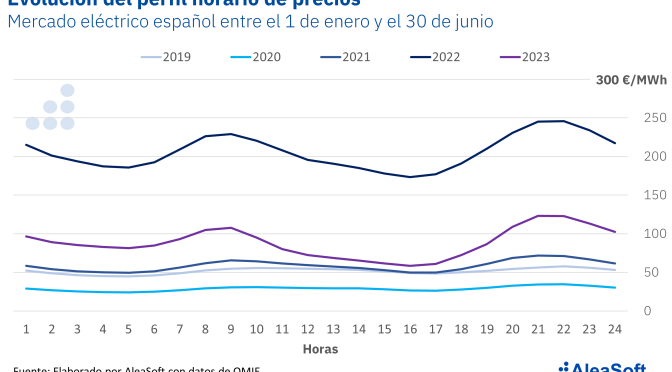

En las dos décadas y media de historia del mercado español de electricidad, el mayor cambio en el perfil horario de los precios se ha dado en apenas los tres últimos años. Durante más de veinte años, la variación de los precios del mercado eléctrico a lo largo de las 24 horas del día ha seguido el perfil de la demanda: los precios más bajos se daban durante la madrugada, cuando la demanda es menor, y los precios más altos se registraban durante el día y las primeras horas de la noche, cuando tenían lugar la jornada laboral y el prime-time en las primeras horas de la noche.

Esta configuración habitual de los precios horarios cambió, prácticamente de repente, en 2021. Ese año, los precios más bajos del día empezaron a darse durante la tarde, entre las 15:00 y las 17:00. En el perfil promedio de los precios para la primera mitad del año 2021, los precios más bajos de la tarde llegaron al mismo nivel que los precios más bajos de la madrugada, con apenas una diferencia del 0,3%, mientras que, en la primera mitad de los años 2019 y 2020, los precios durante la madrugada habían sido alrededor de un 8% más bajos que durante la tarde.

En 2022 y 2023, este cambio siguió acelerándose. En la primera mitad de 2022, los precios en el nuevo valle de la tarde ya eran un 5,6% más bajos que durante la madrugada. En la primera mitad de 2023, esa diferencia creció hasta el 27%.

La principal causa de los grandes cambios en el perfil horario de los precios ha sido el extraordinario aumento de la energía solar fotovoltaica. Desde 2019, la capacidad instalada de solar fotovoltaica se ha multiplicado por 2,5, pasando de los 8,5 GW en 2019 a los 21,1 GW a principios de julio de 2023, según datos provisionales de REE (Red Eléctrica de España). Eso ha llevado a un enorme incremento de la producción con esta tecnología, de los 8,9 TWh generados durante la primera mitad de 2019 hasta los 18,1 TWh de la primera mitad de 2023.

La concentración de la producción solar durante las horas en que el sol brilla produce una gran presión a la baja en los precios del mercado en esas horas, incluso llevando, en algunas ocasiones, los precios a valores de cero o muy cerca de cero. El cambio en el perfil de los precios horarios continuará en los siguientes años y serán muchos los factores que influirán en esos cambios. Además de la energía fotovoltaica, el almacenamiento de energía, la producción de hidrógeno verde y la demanda flexible, entre muchos otros, jugarán un papel clave en esta evolución.

La demanda también cambia

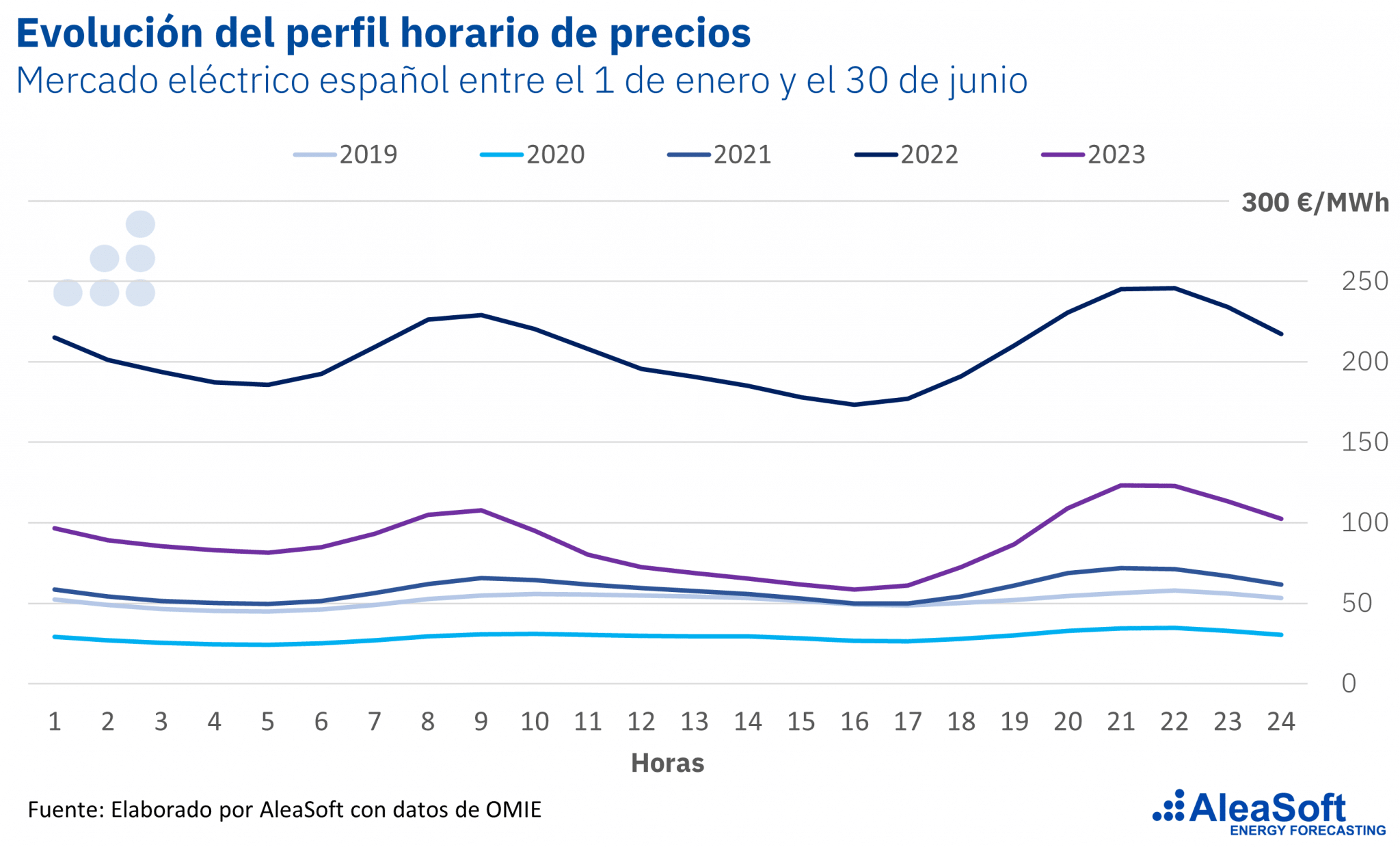

Si bien los cambios en el perfil intradiario de la demanda de electricidad en los últimos años no han sido tan visibles como los cambios en el perfil de los precios, éstos también se han dado y los números son claros. El perfil de la demanda ha sido históricamente bastante estable con una demanda menor durante la madrugada y una demanda mayor durante las horas de día y las primeras horas de la noche, y una demanda mayor de lunes a viernes y una demanda menor durante los fines de semana.

Si bien el perfil horario de la demanda varía a lo largo del año debido a los cambios en las temperaturas y en las horas de luz, en promedio, existe un valle de madrugada y dos picos durante el día con un pequeño valle durante la tarde. Pues bien, independientemente de los cambios en el volumen total de la demanda, la altura relativa de los dos picos diarios en la demanda también ha cambiado claramente durante los últimos años.

En 2019 y 2021, la altura de los dos picos en el perfil promedio de la demanda durante los seis primeros meses del año era prácticamente la misma, con diferencias del 0,1% como máximo. En 2020, el pico de la noche fue un 1,1% más bajo que el pico de la mañana, pero ese cambio estuvo principalmente relacionado con el impacto de las medidas de confinamiento por la COVID?19 y se puede considerar una anomalía. En 2022 el perfil de la demanda empezó a cambiar. La altura del pico de la mañana se redujo respecto al pico de la noche un 1,5% en la primera mitad del año. En la primera mitad de 2023, esa diferencia llegó al 6,7%.

De nuevo, la energía solar fotovoltaica ha sido el principal factor en el cambio la forma horaria de la demanda de electricidad. En este caso en forma de autoconsumo. El autoconsumo con placas fotovoltaicas reduce el consumo de electricidad de la red ya que la energía autoconsumida es energía que deja de consumirse de la red, con el consiguiente descenso de la demanda del sistema. Precisamente, el pico de la mañana, entre las 10:00 y las 14:00 es donde se concentra gran parte de la producción solar.

El impacto del autoconsumo no sorprende teniendo en cuenta que la capacidad instalada de autoconsumo en la última década está creciendo de forma exponencial pasando de los 22 MW en 2014 a los 933 MW en 2019, hasta los 5342 MW en 2022. El autoconsumo continuará afectando el perfil de demanda en los siguientes años teniendo en cuenta que el borrador de actualización del Plan Nacional Integrado de Energía y Clima (PNIEC) propone 19 GW para 2030.

Como en el caso del perfil de precios, además del autoconsumo, el almacenamiento de energía, la producción de hidrógeno verde y la demanda flexible tendrán un importante impacto en el perfil de la demanda.

La demanda es inteligente

Sobre el cambio en el perfil de precios horarios y la prevalencia de precios bajos durante las horas de sol, en la edición de julio de la serie de webinars mensuales organizados por AleaSoft Energy Forecasting y AleaGreen, Jorge De Miguel, Managing Director en Ben Oldman, comentó que una situación de precios bajos continuados en unas horas previsibles, como puede ser la canibalización de precios por parte de la fotovoltaica, representan una oportunidad para los consumidores intensivos de energía que será difícil de no aprovechar para la industria que sea fácilmente movible a esos mercados donde se den esas oportunidades. Aunque ahora pueda parecer extraño, la demanda es inteligente y se moverá para aprovechar las nuevas oportunidades de precios competitivos que están apareciendo.

Durante el webinar, centrado alrededor de la financiación de proyectos de energías renovables, se analizó que estas situaciones de precios bajos debidos al impacto de la producción solar pueden darse por ciertos períodos de tiempo. Pero es difícil que se den durante un tiempo suficientemente largo como para que pueda llegar a afectar la TIR (Tasa Interna de Retorno) de los proyectos renovables o para que condicionen su financiación.

En este sentido, Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting, comentó en el webinar que el PNIEC original (2021-2030) marcaba unos objetivos muy ambiciosos para la capacidad instalada de energías renovables. Estos objetivos, junto con los altos precios registrados en 2022, han provocado que la instalación de nuevas plantas fotovoltaicas se haya acelerado porque es la tecnología más competitiva. El nuevo PNIEC debe enfocarse en promover la demanda y el almacenamiento para ser capaces de gestionar e integrar toda la producción renovable.

Más allá de los objetivos del PNIEC, que deben de ser ambiciosos porque el potencial renovable en la península ibérica es muy grande, será el mercado, sus precios y la rentabilidad de los proyectos quien marque el ritmo y la cantidad de capacidad renovable que se acabe instalando. En el momento en que los proyectos dejen de ser rentables, no se instalarán más renovables hasta que no suba la demanda, haya el suficiente almacenamiento y capacidad de interconexión.

La adaptación a los precios del consumo de las centrales de bombeo

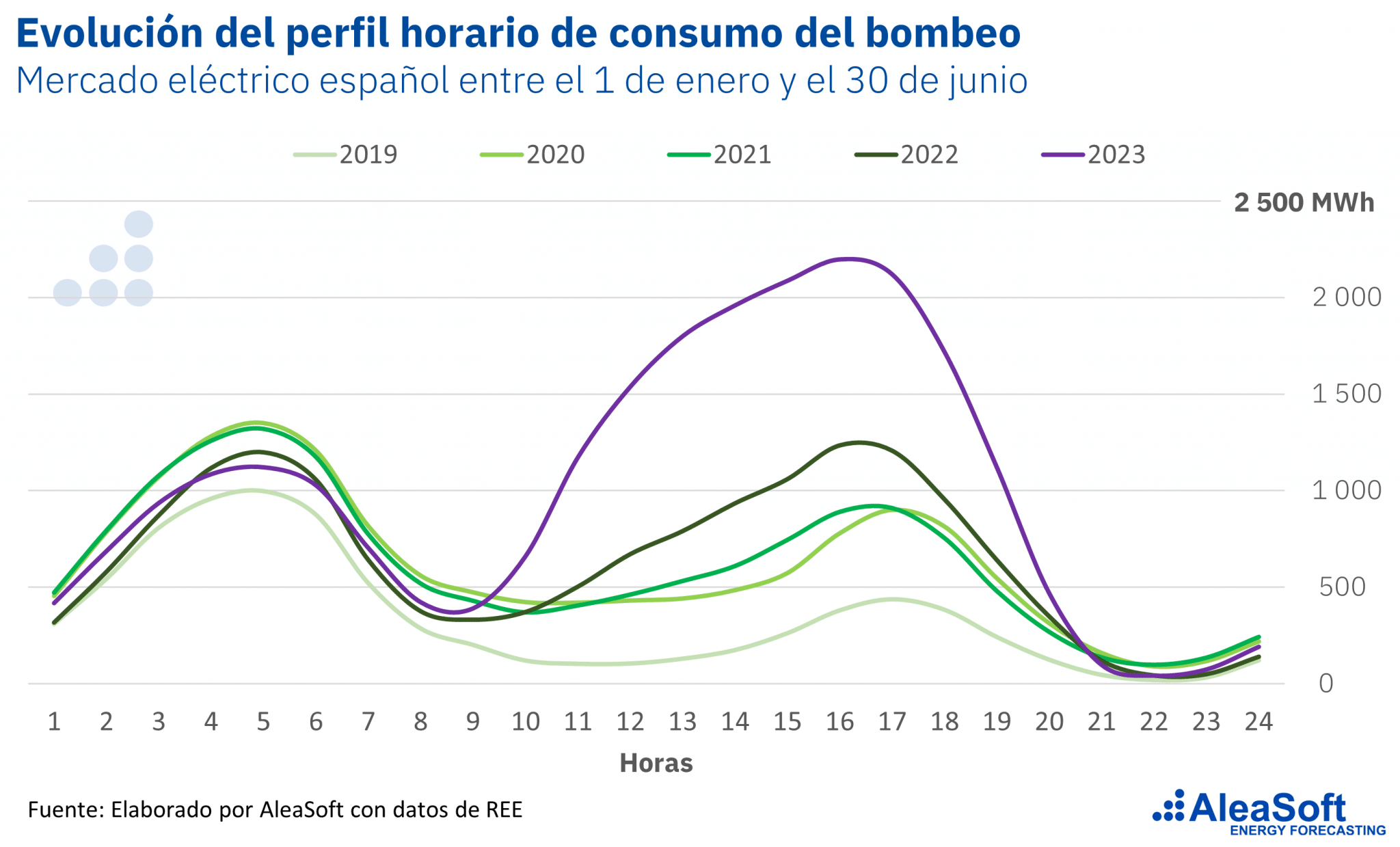

Un claro ejemplo de que la demanda es inteligente y que se adapta a los precios es la evolución en los últimos años del perfil de consumo de las centrales hidroeléctricas reversibles, conocidas comúnmente como centrales de bombeo. Estas centrales, que almacenan energía en forma de energía potencial del agua embalsada, consumen energía de la red eléctrica para bombear agua a un estanque superior cuando los precios del mercado eléctrico son bajos. Posteriormente, dejan caer el agua de nuevo al estanque inferior para generar electricidad e inyectarla en la red, cuando los precios son más altos.

El perfil de consumo de estas centrales ha cambiado drásticamente en los últimos años para adaptarse y aprovechar los precios más bajos que se dan actualmente en las horas con mayor producción solar. Históricamente las centrales de bombeo consumían principalmente durante la madrugada cuando los precios eran más bajos. Con la caída de los precios durante las horas de sol, en los últimos años, el consumo de energía en las horas centrales del día ha aumentado extraordinariamente.

En la primera mitad de 2019, en promedio, el pico de consumo durante el día fue un 56% más bajo que el pico de consumo durante la madrugada. En 2020 y 2021, esta diferencia se redujo hasta alrededor del 30%. Ya durante la primera mitad de 2022, el pico de consumo durante el día superó al pico de la madrugada en un 3%. El cambio más evidente se ha producido durante los seis primeros meses de 2023 cuando, en promedio, el pico de consumo del bombeo durante el día ha sido prácticamente el doble de alto que durante la madrugada, en concreto un 96% más alto.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

Anteriormente se ha comentado la serie de webinars mensuales que organizan AleaSoft Energy Forecasting y AleaGreen. En la próxima edición, edición número 36, se contará con la presencia del Director General de la AEGE (Asociación de Empresas con Gran Consumo de Energía), Pedro González para analizar el estado del mercado de los PPA para los grandes consumidores electrointensivos.

Ya están abiertas también las inscripciones para la edición número 37, que tendrá lugar el 19 de octubre y contará con la participación de Deloitte para analizar con profundidad el estado de la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y la valoración de carteras.