En febrero, el descenso de la eólica y el incremento de los precios del CO2 propiciaron subidas mensuales de precios en los mercados eléctricos europeos. Sin embargo, el descenso de los precios del gas y de la demanda en la mayoría de los mercados, así como el incremento de la producción solar, permitieron el descenso interanual de los precios. Por otra parte, los precios de los futuros del Brent y del gas TTF descendieron, mientras que los del CO2 aumentaron, alcanzando valores récord superiores a 100 €/t.

Producción solar fotovoltaica y termoeléctrica y producción eólica

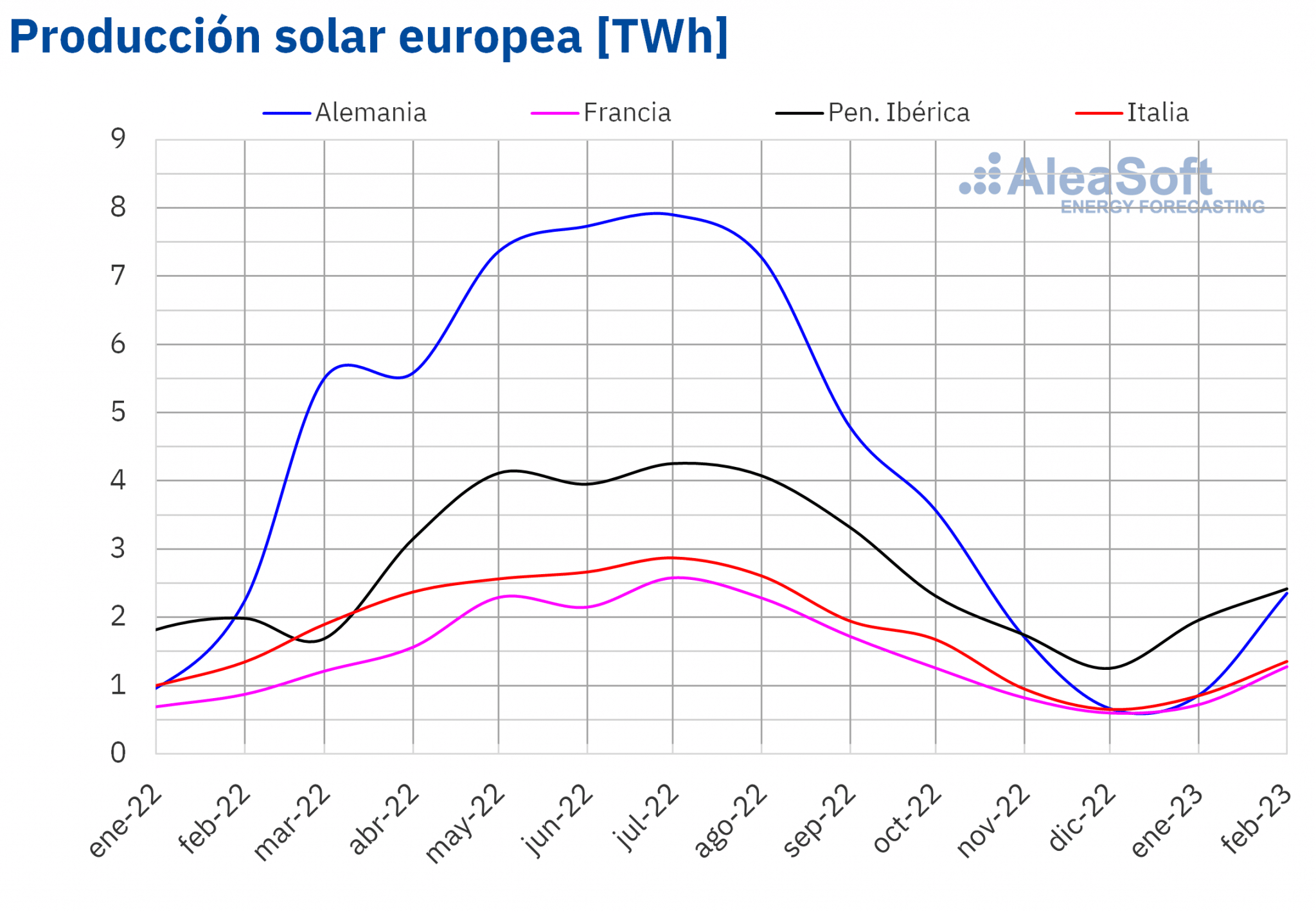

La producción solar aumentó en febrero de 2023 en términos interanuales en todos los mercados analizados en AleaSoft Energy Forecasting. La mayor subida fue la de Francia, del 47%, mientras que en los mercados de España y Portugal, los aumentos fueron del 20% y del 13%, respectivamente. En cambio, en los mercados de Italia y Alemania, se registraron los menores aumentos de producción, del 0,7% y el 5,3%, respectivamente.

En la comparación con enero de 2023, la producción solar de febrero también aumentó en todos los mercados analizados. En este caso, la mayor subida fue la de Alemania, que alcanzó el 204%. También fueron importantes los incrementos de producción en Francia, Italia y España, del 96%, el 77% y el 40%, respectivamente. Por otra parte, el menor aumento, del 6,9%, se registró en el mercado de Portugal.

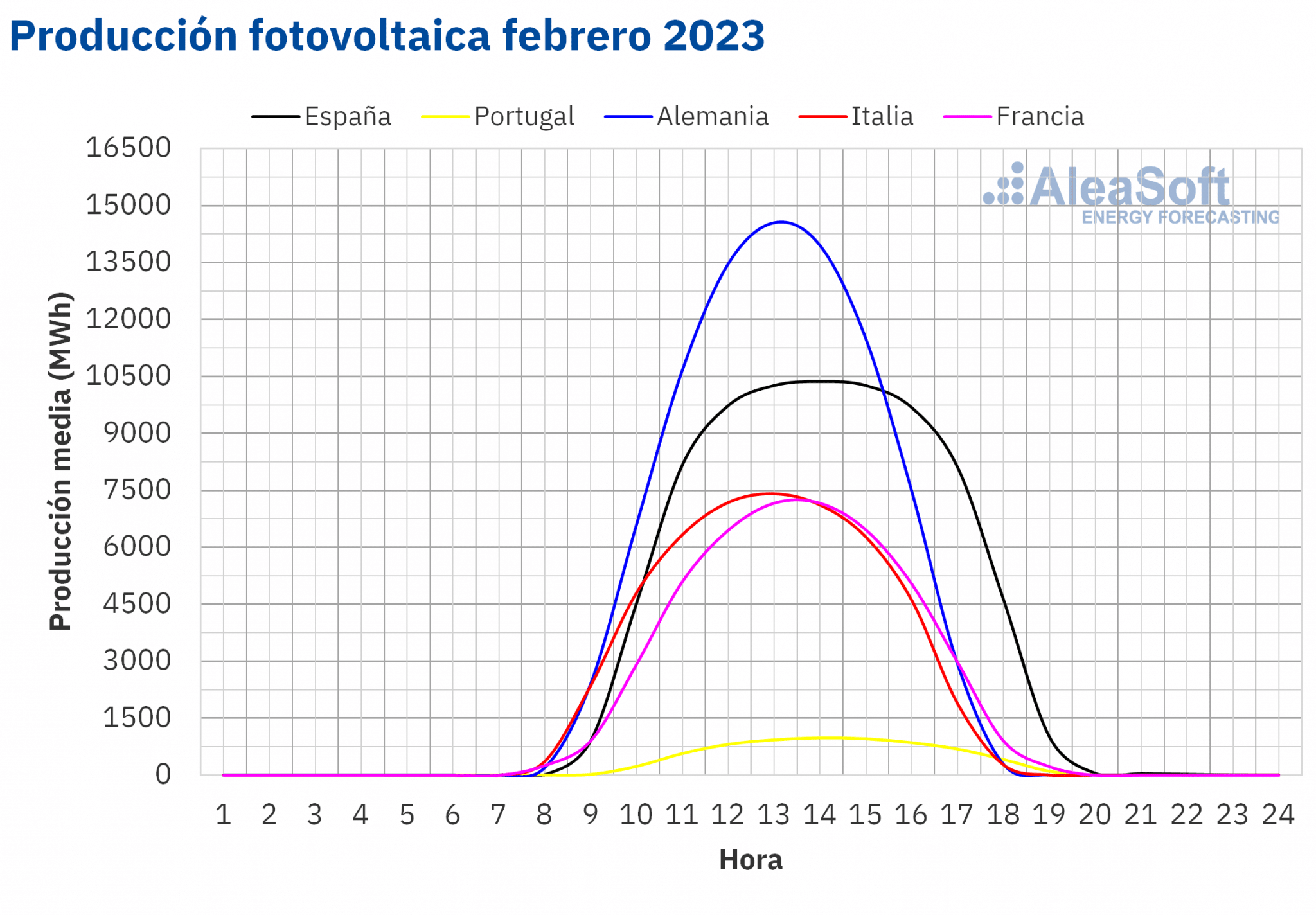

Según datos de REE, en febrero de 2023, el incremento en la potencia solar fotovoltaica de España peninsular respecto a la capacidad instalada a finales de enero fue de 324 MW, un 1,7% en términos porcentuales.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

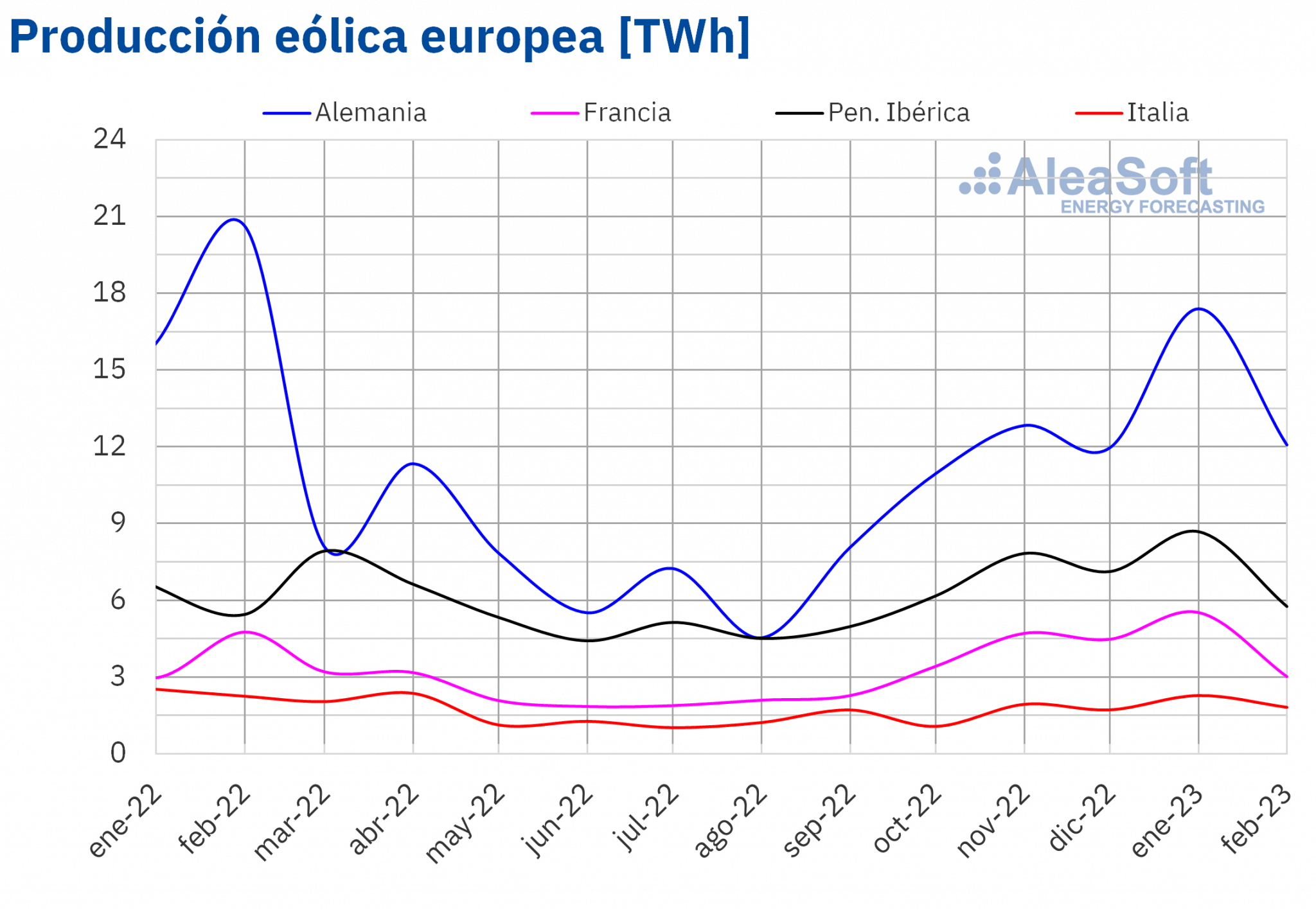

En el caso de la producción eólica de febrero de 2023, se registró una importante subida interanual en el mercado portugués, del 30%. Pero en el resto de mercados analizados en AleaSoft Energy Forecasting se registraron descensos. En el caso del mercado español, hubo una ligera reducción respecto a la producción del mismo mes del año anterior, del 0,1%. En cambio, en los mercados de Italia, Francia y Alemania los descensos alcanzaron el 19%, el 37% y el 42%, respectivamente.

La producción de febrero descendió en todos los mercados europeos analizados respecto a la del mes anterior. El menor descenso, del 7,0%, fue el del mercado portugués, seguido por el del mercado italiano, del 12%. En el caso de los mercados alemán y español, los descensos fueron del 23% y del 30%, respectivamente, mientras que el mercado francés registró la mayor caída, del 39%.

Por otra parte, según datos de REE, en febrero de 2023 la potencia eólica aumentó en España peninsular en 18 MW, un 0,06%, respecto a la capacidad instalada a final de enero.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

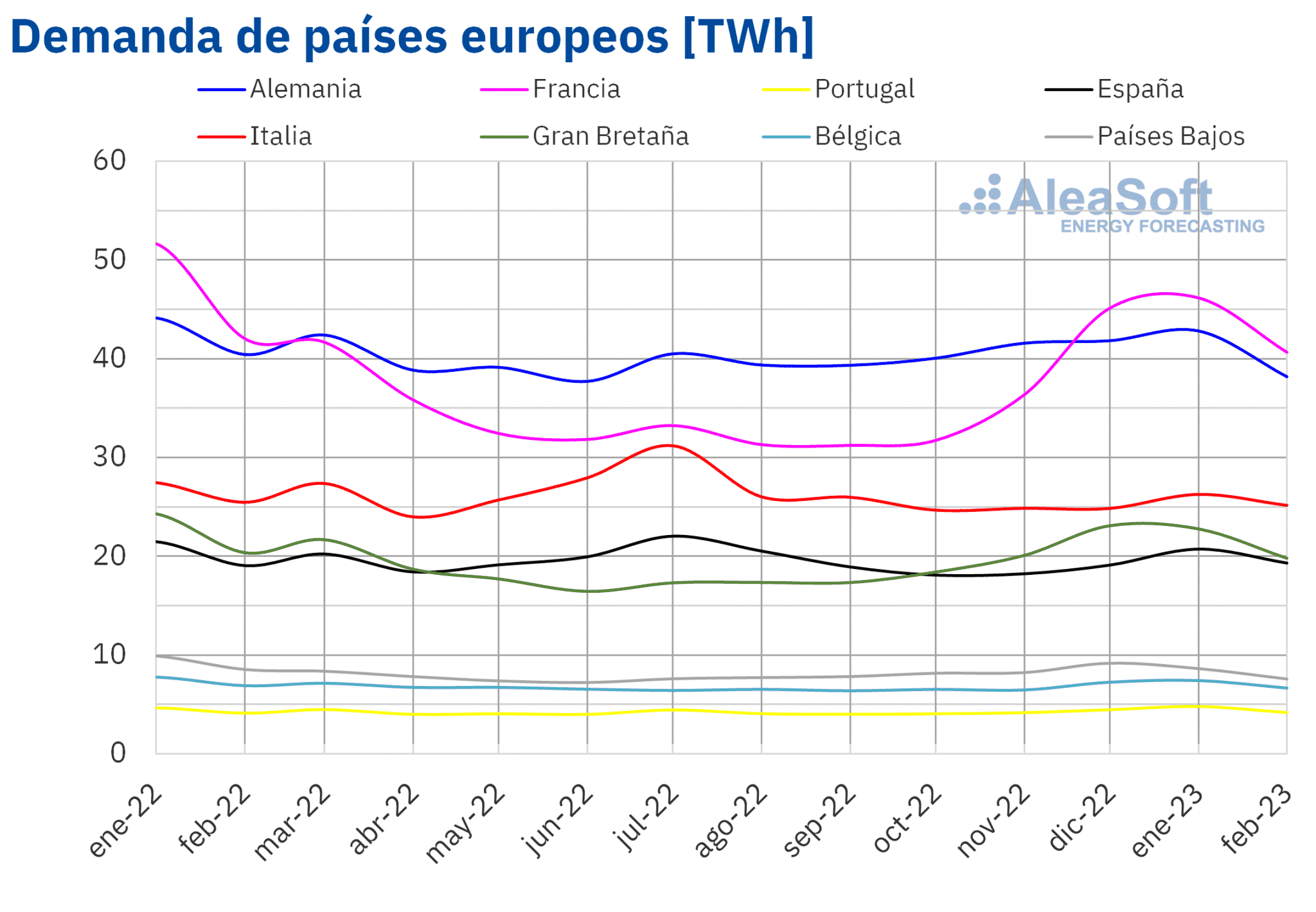

Durante el mes de febrero de 2023, se registraron descensos interanuales de la demanda eléctrica en la mayoría de los mercados europeos. Las excepciones fueron los mercados español y portugués con incrementos del 1,2% y el 1,5%, respectivamente. Por otra parte, la mayor caída fue la del mercado neerlandés, del 11%. En el resto de los mercados analizados, los descensos interanuales de la demanda eléctrica estuvieron entre el 1,2% del mercado italiano y el 5,6% del mercado alemán.

En comparación con enero, la demanda eléctrica también descendió en la mayoría de los mercados analizados. En este caso, las excepciones fueron los mercados de España e Italia, donde la demanda aumentó en un 3,2% y un 6,1%, respectivamente. Por otra parte, las mayores caídas en la demanda eléctrica respecto al mes anterior, del 3,5% y el 3,7%, se registraron en Portugal y Gran Bretaña, respectivamente. En el resto de los mercados, los descensos de la demanda eléctrica se situaron entre el 0,5% del mercado belga y el 2,7% del mercado neerlandés.

El descenso de la demanda eléctrica en febrero respecto al mes anterior se vio influenciado por un ligero incremento de las temperaturas medias en la mayoría de los mercados. El máximo incremento en las temperaturas medias, de 1,4 °C, fue el de Gran Bretaña, donde se alcanzó la máxima caída en la demanda respecto al mes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

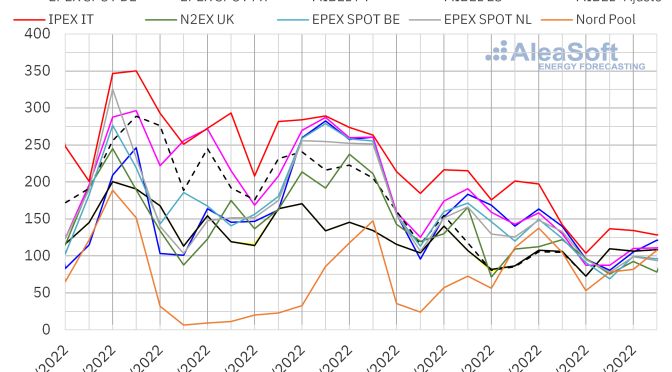

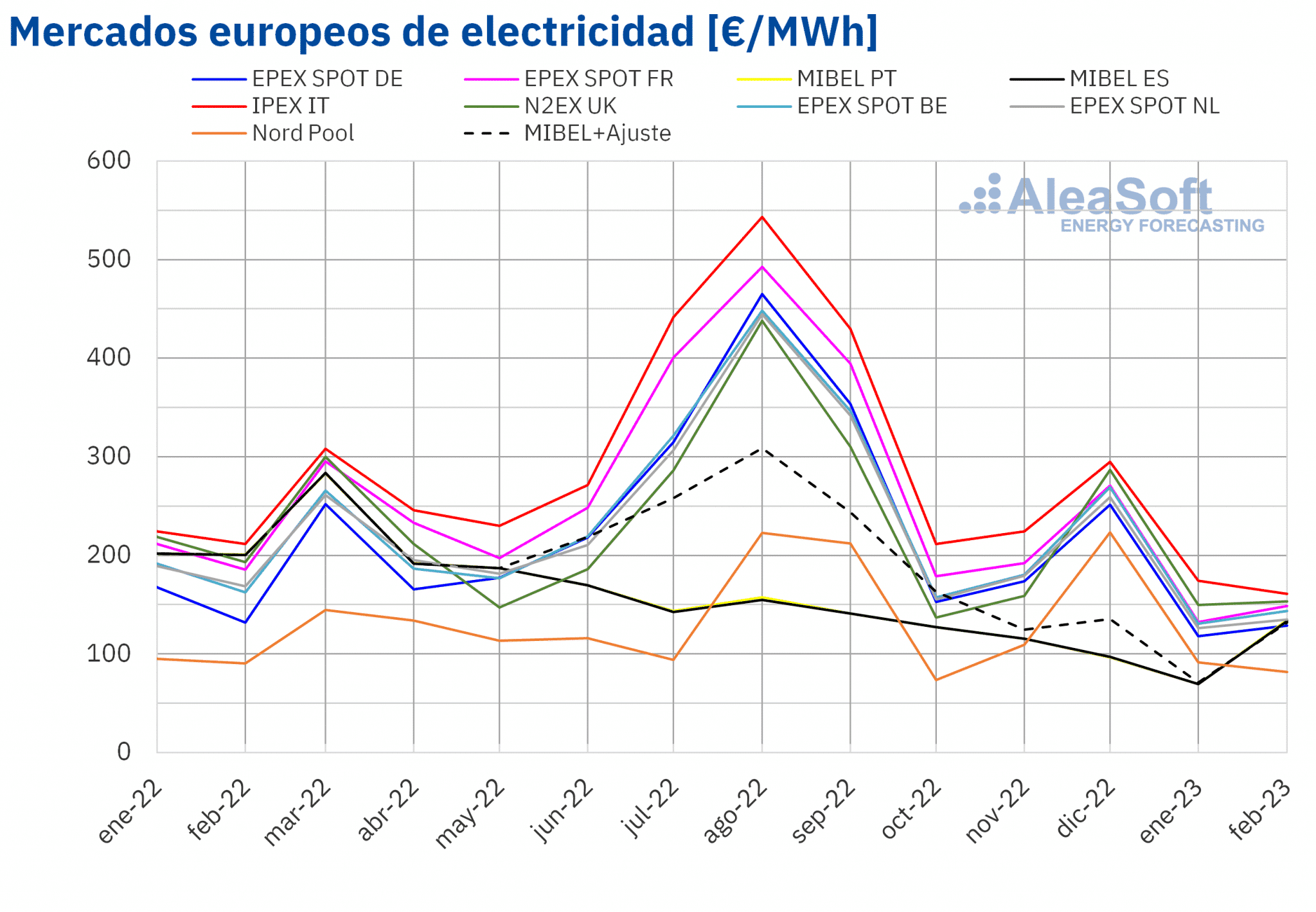

En el mes de febrero de 2023, el precio promedio mensual estuvo por encima de los 130 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los promedios del mercado Nord Pool de los países nórdicos y el mercado EPEX SPOT de Alemania, de 81,61 €/MWh y 128,75 €/MWh, respectivamente. Por otra parte, el precio mensual más alto, de 161,07 €/MWh, se registró en el mercado IPEX de Italia. En el resto de los mercados, los promedios estuvieron entre los 133,47 €/MWh del mercado MIBEL de España y los 153,08 €/MWh del mercado N2EX del Reino Unido.

En comparación con el mes de enero, en febrero los precios promedio subieron en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado italiano y el mercado nórdico, con descensos del 7,7% y el 11%, en cada caso. Por otra parte, las mayores subidas, del 92% y el 94%, se registraron en los mercados de España y Portugal, respectivamente. El resto de los mercados registraron incrementos de precios de entre el 2,3% del mercado británico y el 13% del mercado francés.

En cambio, si se comparan los precios promedio del mes de febrero con los registrados en el mismo mes de 2022, los precios descendieron en todos los mercados. La mayor caída fue la de los mercados español y portugués, del 33%. En el resto de los mercados, los descensos de precios estuvieron entre el 2,2% del mercado alemán y el 24% del mercado italiano.

Por otra parte, el comportamiento descendente de los precios en el mercado IPEX tuvo como resultado que el precio registrado en el mes de febrero de 2023 fuera el más bajo desde septiembre de 2021 en este mercado, pese a ser el promedio para febrero más alto de todos los mercados analizados.

En el mes de febrero, el descenso generalizado de la producción eólica, así como el incremento de los precios de los derechos de emisión de CO2 respecto a los del mes anterior, propiciaron el incremento de los precios en casi todos los mercados eléctricos europeos, pese al descenso de los precios del gas y de la demanda en la mayoría de los mercados.

En febrero de 2023, el descenso de los precios del gas respecto a los del mismo mes del año anterior fue aún mayor, mientras que los precios de los derechos de emisión de CO2 fueron solo ligeramente superiores. También las reducciones en la demanda fueron mayores en algunos casos. Estos factores junto con el incremento generalizado de la producción solar permitieron el descenso interanual de los precios de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO2

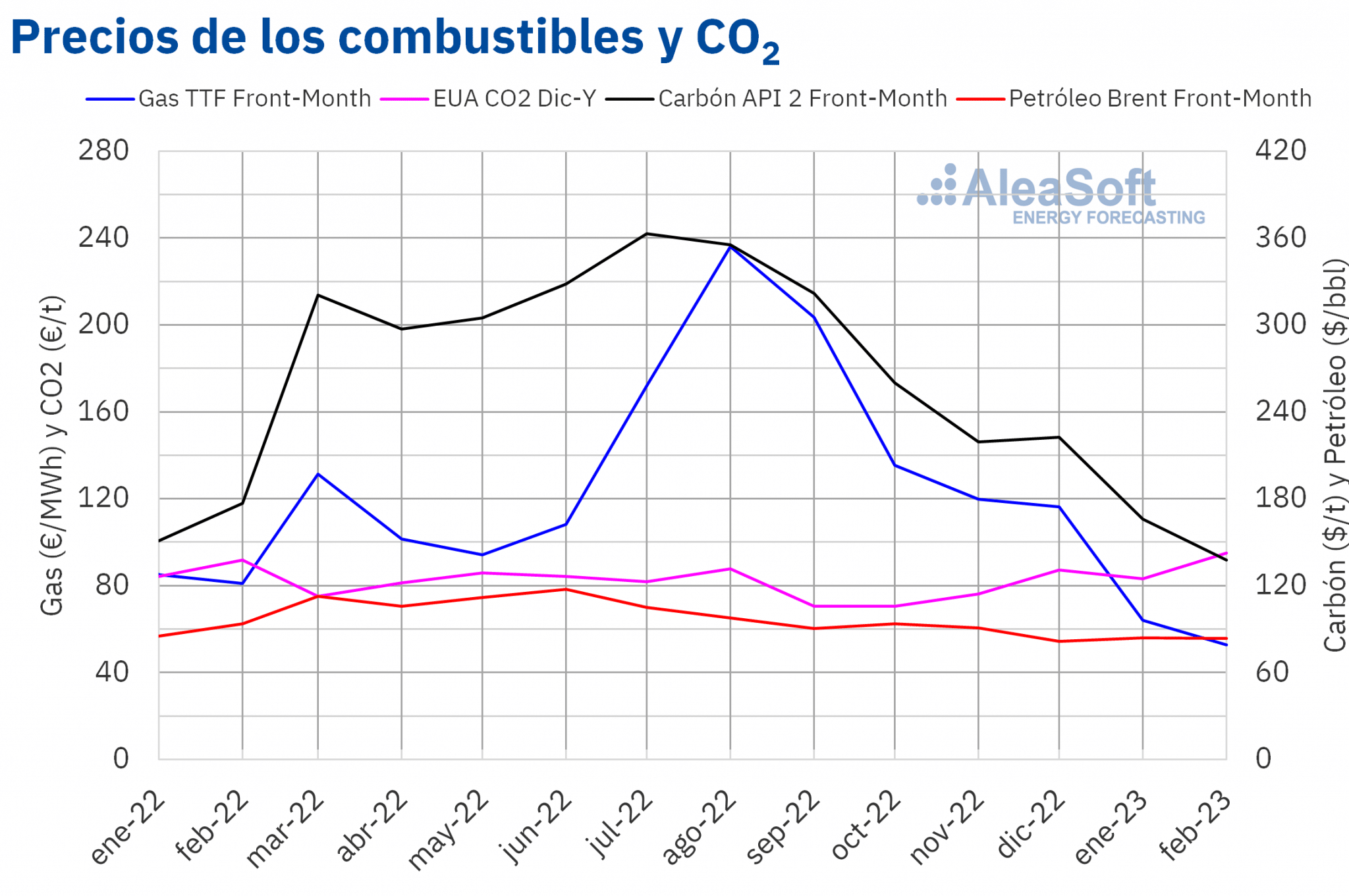

Los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron un precio promedio mensual de 83,54 $/bbl en el mes de febrero. Este valor fue un 0,6% menor al alcanzado por los futuros Front?Month de enero, de 84,04 $/bbl. También fue un 11% inferior al correspondiente a los futuros Front?Month negociados en febrero de 2022, de 94,10 $/bbl.

En el mes de febrero, los precios de los futuros de petróleo Brent continuaron influenciados por los temores por la evolución de la economía, pese a las expectativas de recuperación de la demanda en China. Sin embargo, en la segunda semana del mes, las interrupciones de suministro por el terremoto de Turquía y la subida de los precios oficiales para el mercado asiático por parte de Arabia Saudí propiciaron el aumento de los precios. Al final de dicha semana, el anuncio de un recorte en la producción rusa en marzo también contribuyó a las subidas. Como consecuencia, el día 13 de febrero se alcanzó el precio de cierre máximo mensual, de 86,61 $/bbl.

Posteriormente, el anuncio de que el gobierno estadounidense vendería petróleo de sus reservas estratégicas, así como el incremento de las reservas comerciales de crudo de este país, se unieron a las preocupaciones por la economía para continuar ejerciendo su influencia a la baja sobre los precios. Aunque los planes para reducir las exportaciones rusas desde los puertos occidentales en marzo permitieron la recuperación de los precios en los últimos días del mes.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el valor promedio registrado durante el mes de febrero por estos futuros fue de 52,65 €/MWh. En comparación con el de los futuros Front?Month negociados en el mes de enero, de 63,92 €/MWh, el promedio descendió un 18%. Si se compara con los futuros Front?Month negociados en el mes de febrero de 2022, cuando el precio promedio fue de 81,91 €/MWh, hubo un descenso del 36%.

Como consecuencia de la tendencia descendente registrada por estos futuros durante el mes de febrero, el último día del mes se alcanzó el precio de cierre mínimo mensual, de 46,66 €/MWh, el cual fue el más bajo desde agosto de 2021.

Durante el mes de febrero de 2023, los niveles de las reservas europeas continuaron altos para la época del año. Esto, junto con el suministro abundante de gas natural licuado por vía marítima, contribuyó al descenso de los precios de los futuros de gas TTF. Además, en comparación con el mes anterior, las temperaturas medias fueron superiores en muchos países europeos.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron un precio promedio en febrero de 95,01 €/t, un 14% mayor al promedio del mes anterior, de 83,03 €/t. Si se compara con el promedio del mes de febrero de 2022 para el contrato de referencia de diciembre de ese año, de 91,18 €/t, el promedio de febrero de 2023 fue un 4,2% mayor.

Por otra parte, el día 21 de febrero se alcanzó el precio de cierre máximo mensual, de 100,34 €/t, el cual fue un máximo histórico para estos futuros. En la penúltima sesión del mes, se volvió a registrar un precio de cierre por encima de los 100 €/t, aunque en esta ocasión fue un poco menor, de 100,23 €/t.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa

El tercer webinar de 2023 de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen se celebrará el jueves 16 de marzo. Por tercera vez, se contará con la participación de ponentes invitados de EY. En esta ocasión, se analizarán las perspectivas de los mercados de energía europeos para la primavera de 2023, la financiación de proyectos de energías renovables y la importancia de los PPA y el autoconsumo. También se expondrán las principales novedades en la regulación del sector energético español, así como las principales consideraciones a tener en cuenta en la valoración de carteras.

Por otra parte, las previsiones de precios de largo plazo son imprescindibles para los proyectos de hibridación de energías renovables, como la eólica o la fotovoltaica, con sistemas de almacenamiento de energía, como las baterías. Las previsiones de precios de largo plazo de AleaGreen para los mercados eléctricos europeos tienen 30 años de horizonte, desagregación horaria y bandas de confianza.