En la tercera semana de septiembre, los precios de los mercados eléctricos europeos bajaron de forma generalizada, continuando la tendencia de las dos semanas anteriores. El descenso de los precios del gas volvió a ser una de las causas de estos descensos, a lo que esta vez se sumó el aumento de la producción eólica y la disminución de la demanda en la mayoría de mercados. Los días 16 y 17 se registraron horas con precios iguales o inferiores a 10,00 €/MWh, e incluso negativos, en algunos mercados.

Producción solar fotovoltaica y termoeléctrica y producción eólica

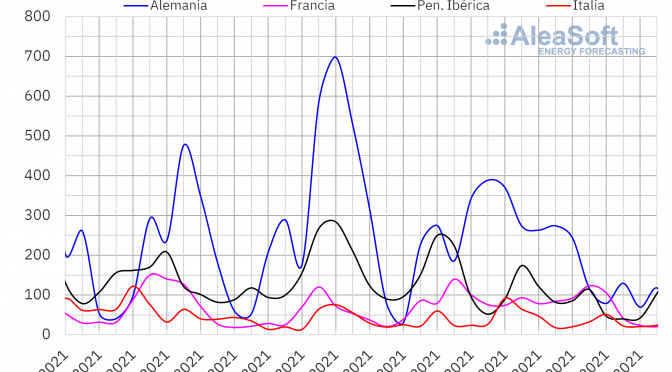

Durante la tercera semana de septiembre, la producción solar disminuyó con respecto a la semana anterior en todos los mercados analizados en AleaSoft Energy Forecasting. La menor caída fue del 2,9% y se registró en el mercado francés. En el mercado italiano se redujo un 7,6%, en Alemania un 20% y en la península ibérica un 32%.

Para la cuarta semana de septiembre, las previsiones de producción solar de AleaSoft Energy Forecasting indican un aumento en la producción en Alemania y España, mientras que se espera poca variación en el mercado italiano.

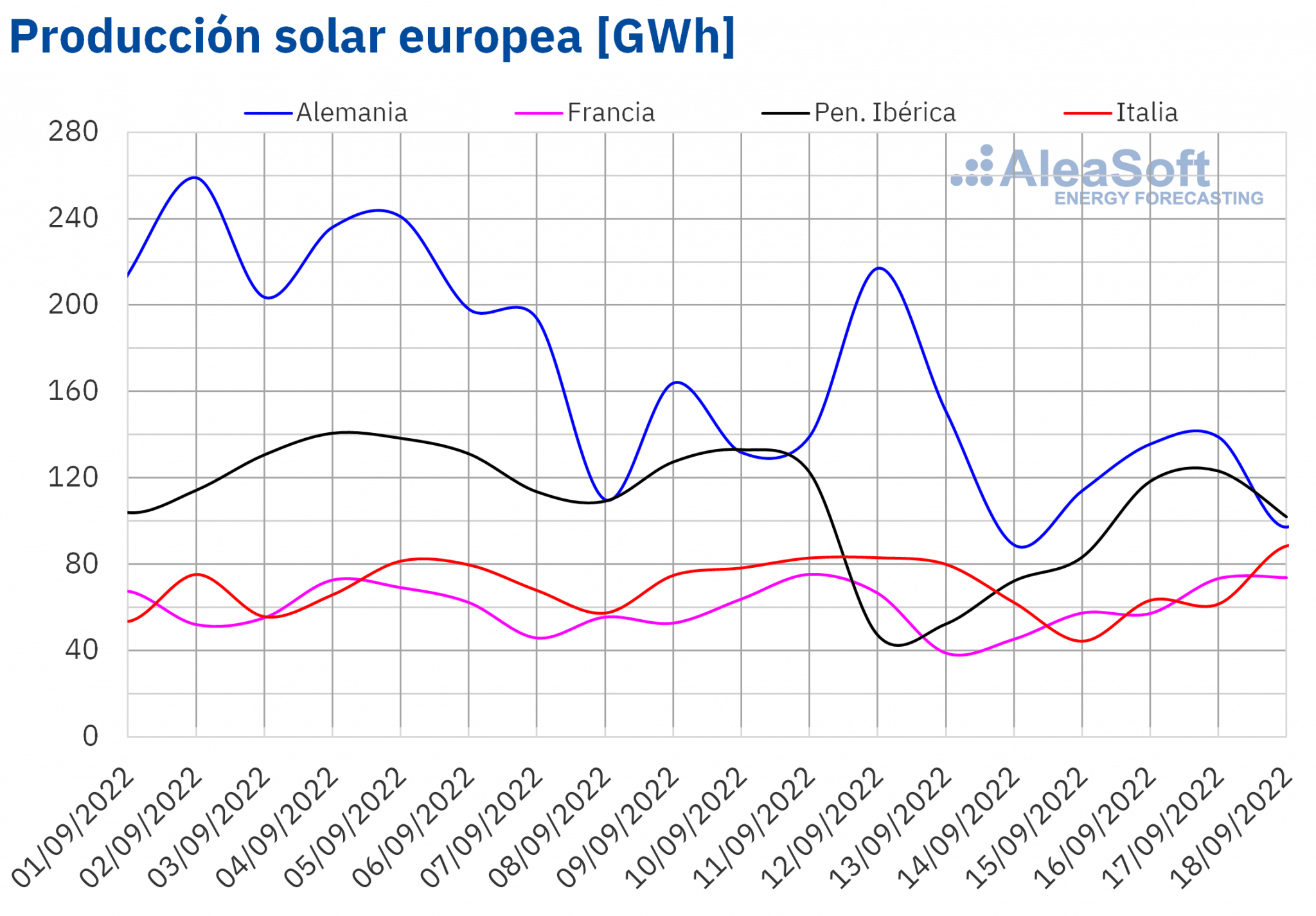

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

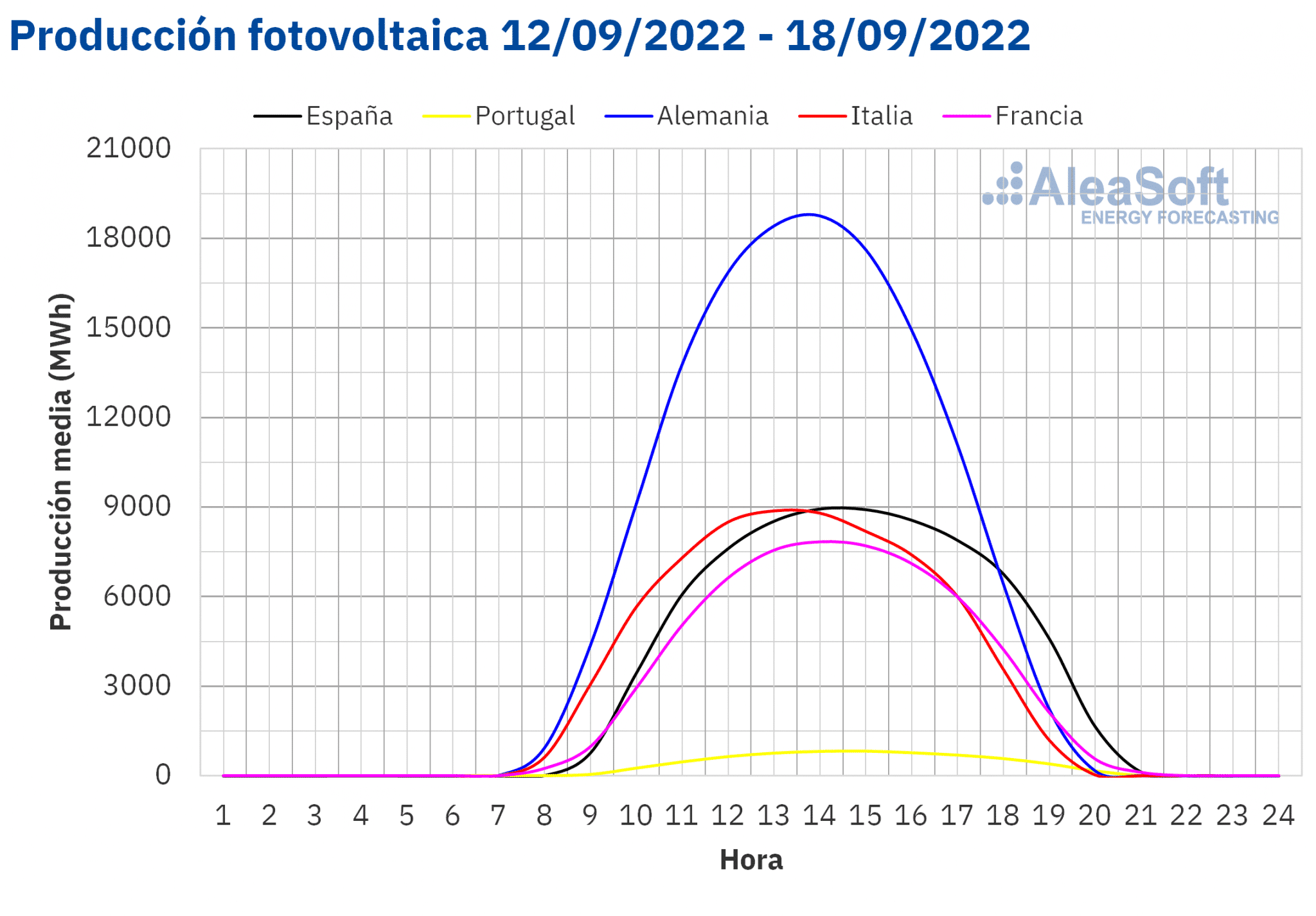

Durante la semana del 12 de septiembre, la producción eólica aumentó un 83% en el mercado alemán, un 47% en la península ibérica y un 34% en el mercado italiano, en comparación con la semana precedente. De entre los mercados analizados en AleaSoft Energy Forecasting, la excepción fue el mercado francés, en el que la producción con esta tecnología se redujo un 25%.

Para la semana del 19 de septiembre, las previsiones de producción eólica de AleaSoft Energy Forecasting indican una reducción en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

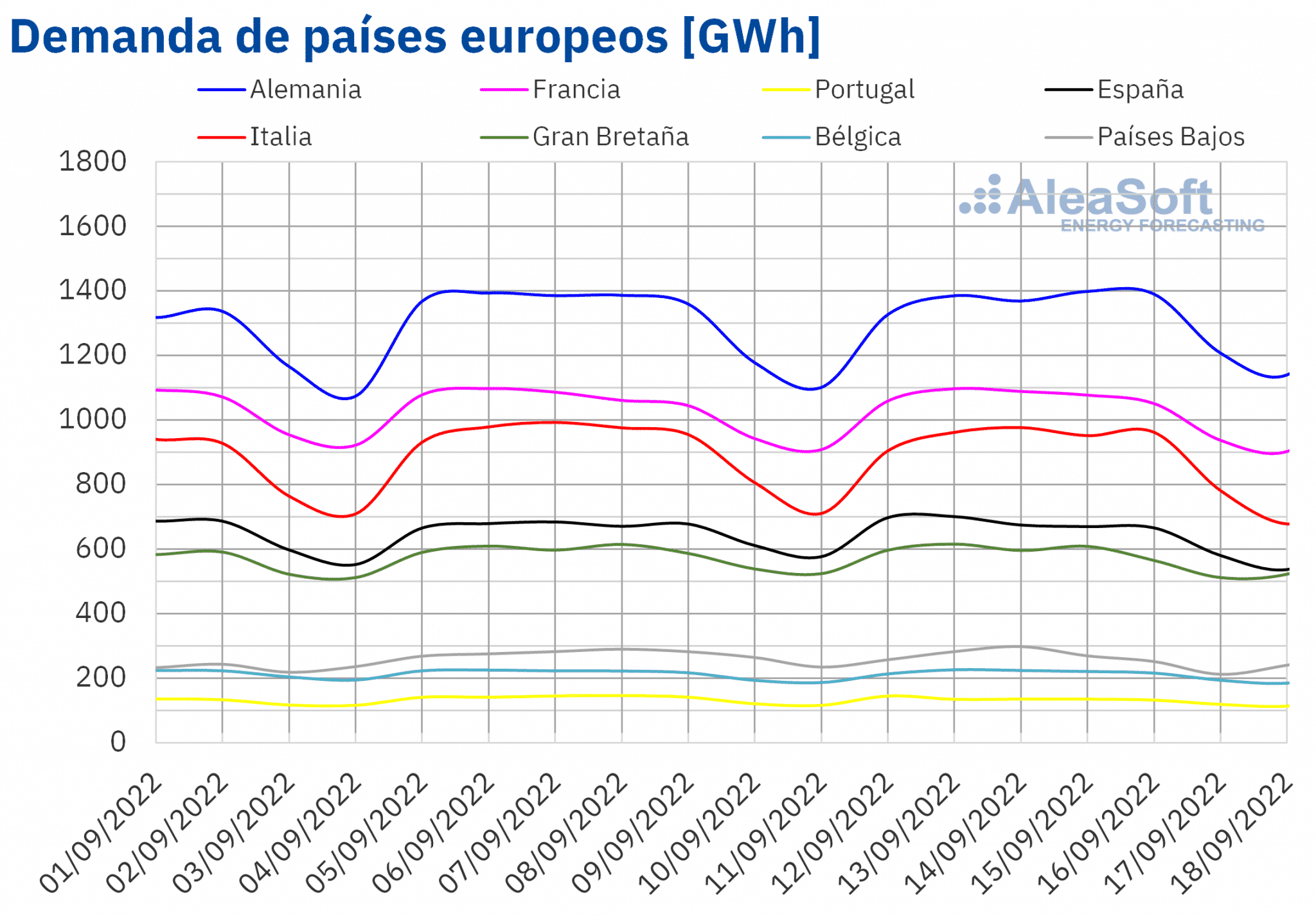

Demanda eléctrica

En la tercera semana de septiembre, la demanda eléctrica disminuyó en la mayoría de los mercados eléctricos europeos analizados con respecto a la semana anterior. El mayor descenso se registró en el mercado de Países Bajos, el cual fue del 4,5%, seguido por las bajadas del 3,9% en el mercado de Portugal y del 2,1% en el mercado italiano. En los mercados de Gran Bretaña, España, Bélgica y Francia las caídas estuvieron entre el 1,1% del mercado británico y el 0,1% del mercado francés. El descenso generalizado de las temperaturas favoreció la bajada de la demanda en la mayoría de los mercados europeos durante la semana del 12 de septiembre. La excepción fue el mercado alemán, en donde la demanda aumentó un 0,5%.

Para la semana del 19 de septiembre, según las previsiones de demanda realizadas por AleaSoft Energy Forecasting, se espera que la demanda baje en la mayoría los mercados europeos, favorecido en su mayoría por temperaturas más bajas que las registradas durante la semana precedente. De manera contraria, se prevé que la demanda aumente en los mercados de Portugal, Países Bajos y Bélgica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

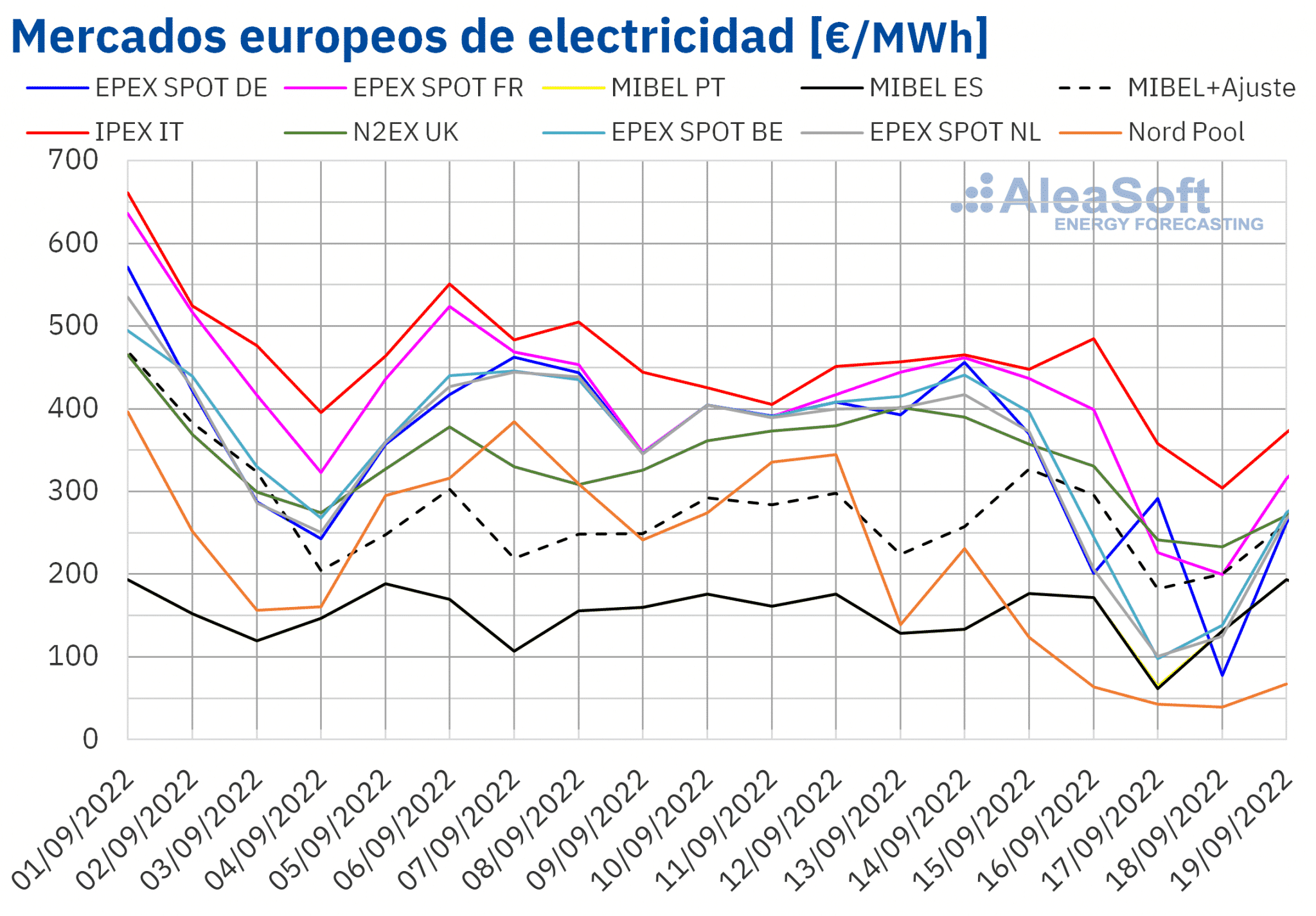

Mercados eléctricos europeos

En la semana del 12 de septiembre, los precios de todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior. La mayor caída fue la del mercado Nord Pool de los países nórdicos, del 54%. En cambio, el menor descenso, del 2,9% fue el del mercado N2EX del Reino Unido. En el resto de los mercados, las bajadas de precios estuvieron entre el 9,5% del mercado IPEX de Italia y el 28% del mercado EPEX SPOT de los Países Bajos.

En la tercera semana de septiembre, el promedio más elevado, de 424,00 €/MWh, fue el del mercado italiano. Por otra parte, los menores promedios semanales fueron los del mercado MIBEL de España y Portugal, de 139,89 €/MWh y 140,26 €/MWh respectivamente, seguidos por el del mercado nórdico, de 140,66 €/MWh. En el resto de los mercados, los precios se situaron entre los 288,85 €/MWh del mercado neerlandés y los 369,12 €/MWh del mercado francés.

Pese a que los precios del mercado MIBEL fueron los más bajos debido al tope al precio del gas aplicado en este mercado, parte de los consumidores deben pagar un precio mayor como compensación por esta limitación del precio del gas. En el mercado español, el promedio de este precio se situó en 255,10 €/MWh en la semana del 12 de septiembre, un valor un 3,2% menor al de la semana anterior.

Por lo que respecta a los precios horarios, el sábado 17 de septiembre, entre las 11:00 y las 12:00, se alcanzó un precio horario de 10,00 €/MWh en los mercados español y portugués. Este precio fue el más bajo desde mediados de mayo en el mercado MIBEL. Por otra parte, en la tarde del 16 de septiembre se registraron dos horas con precio 0,00 €/MWh en el mercado neerlandés y una en el mercado belga. Pero, el precio horario más bajo, de ?9,06 €/MWh, se alcanzó el día 17 de septiembre, de 14:00 a 15:00, en este último mercado.

Durante la semana del 12 de septiembre, unos precios del gas en promedio menores a los de la semana anterior favorecieron el descenso de los precios de los mercados eléctricos europeos. Además, la producción eólica aumentó en casi todos los mercados, mientras que la demanda descendió.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 19 de septiembre los precios de algunos mercados eléctricos europeos, como el alemán o el ibérico, podrían aumentar influenciados por el descenso generalizado de la producción eólica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

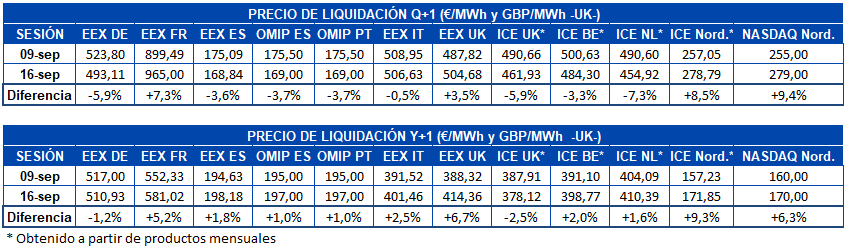

Futuros de electricidad

Los precios de los futuros de electricidad para el próximo trimestre en los mercados analizados en AleaSoft Energy Forecasting registraron un comportamiento predominantemente a la baja, si se comparan los precios de cierre del 16 de septiembre respecto a los del día 9 del mismo mes. Las excepciones fueron el mercado NASDAQ de los países nórdicos, en el que se registró el mayor incremento porcentual, de un 9,4%, mientras que en términos absolutos, el mercado EEX de Francia tuvo el incremento de mayor cuantía, de 65,51 €/MWh. El mercado EEX de Reino Unido también registró subidas, en este caso del 3,5%. En el resto de mercados los precios bajaron, siendo la bajada más pronunciada la del mercado ICE de Países Bajos, de un 7,3%. El mercado EEX de Italia fue el de menor variación de los precios, con una discreta bajada del 0,5%.

En cuanto al producto del año 2023, el comportamiento fue fundamentalmente al alza. En el período analizado, solamente bajaron los precios en los mercados EEX de Alemania e ICE de Reino Unido, con descensos del 1,2% y 2,5% respectivamente. En el resto de mercados, los precios se incrementaron, siendo la subida del 9,3% registrada en el mercado ICE de los países nórdicos la mayor de las analizadas. El mercado OMIP de España y Portugal registró las menores variaciones, con subidas del 1,0% en ambos casos.

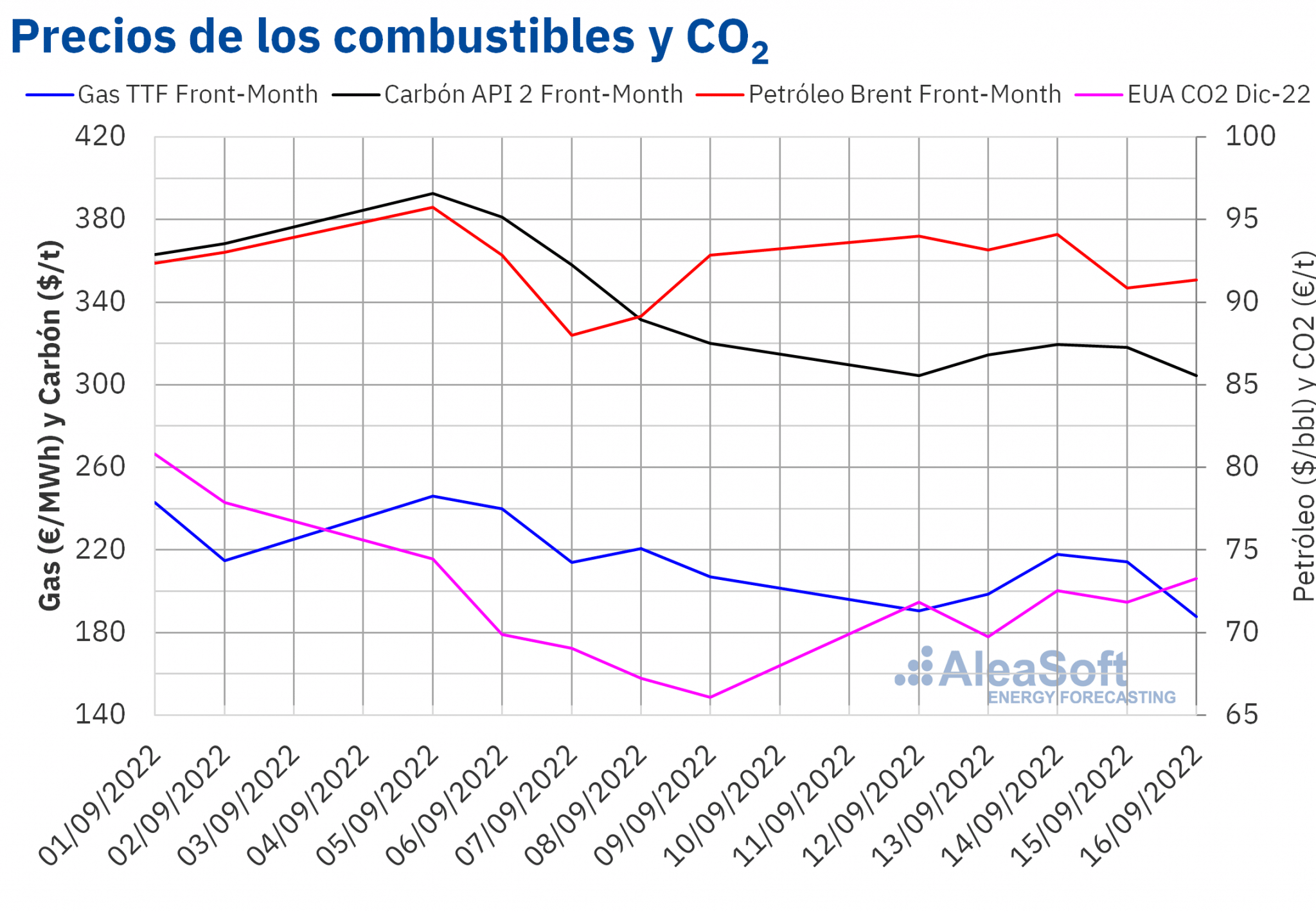

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front?Month en el mercado ICE, durante la tercera semana de septiembre, oscilaron entre los 90,84 $/bbl del jueves 15 de septiembre y los 94,10 $/bbl del miércoles 14 de septiembre. Al finalizar la semana, el viernes 16 de septiembre se registró un precio de cierre de 91,35 $/bbl. Este precio fue un 1,6% menor al del viernes anterior, pero un 0,6% mayor al del jueves. Esta subida respecto al día anterior estuvo influenciada por los temores sobre los niveles de suministro después de que un vertido causara la interrupción en el funcionamiento de una terminal petrolera iraquí. Sin embargo, la terminal recuperó su actividad el sábado. Mientras tanto, la preocupación por la evolución de la demanda y la fortaleza del dólar continúan ejercieron su influencia a la baja sobre los precios.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front?Month, el lunes 12 de septiembre cayeron hasta 190,59 €/MWh. Este precio fue un 23% menor al del lunes anterior. Posteriormente, los precios se recuperaron y el miércoles, 14 de septiembre, se alcanzó el precio de cierre máximo semanal, de 217,88 €/MWh, que fue un 1,9% mayor al del miércoles anterior. Sin embargo, en las últimas sesiones de la semana volvieron a producirse descensos de precios. Como resultado, el viernes 16 de septiembre se alcanzó el precio de cierre mínimo semanal, de 187,79 €/MWh. Este precio fue un 9,3% menor al del viernes anterior y el más bajo desde el 25 de julio.

En la tercera semana de septiembre, los pronósticos de bajas temperaturas, en medio de una situación de menores flujos procedentes de Noruega debido a trabajos de mantenimiento, contribuyeron al incremento de los precios durante los primeros días de la semana. Sin embargo, los altos precios del gas están causando un descenso de la demanda industrial y las reservas europeas ya superan los objetivos fijados para el 1 de noviembre, lo que ejerce su influencia a la baja sobre los precios. En la última parte de la tercera semana de septiembre, además, los flujos procedentes de Noruega aumentaron, favoreciendo los descensos de precios registrados. La mayor parte de los trabajos de mantenimiento que están afectando a los flujos de gas procedente de Noruega podría finalizar a finales de septiembre.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, iniciaron la tercera semana de septiembre con un precio de cierre del lunes 12 de septiembre de 71,82 €/t. Este precio fue 5,74 €/t mayor al de la última sesión de la semana anterior. Sin embargo, el precio de cierre descendió el martes 13 de septiembre, registrándose el mínimo semanal, de 69,75 €/t. Posteriormente, los precios de cierre volvieron a situarse por encima de los 70 €/t. El viernes 16 de septiembre se alcanzó el precio de cierre máximo semanal, de 73,27 €/t, que fue un 11% mayor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El pasado 15 de septiembre se llevó a cabo la edición número 25 de los webinars mensuales de AleaSoft Energy Forecasting y AleaGreen, esta vez con la participación de Jorge Simão, COO en OMIP, y Pablo Villaplana, COO en OMIClear, los cuales explicaron la situación de los mercados de futuros de electricidad ibéricos y el papel de las cámaras centrales de contrapartidas. En la mesa de análisis se incorporó Fernando Soto, director general de la AEGE, para hablar sobre la subasta de PPA renovables con electrointensivos que está previsto que se realice en el primer trimestre de 2023, así como de la situación crítica en que se encuentran los grandes consumidores debido a los altos precios de la energía. Además, Oriol Saltó i Bauzà, Associate Partner en AleaGreen, analizó la evolución y perspectivas de los mercados de energía europeos. La grabación del webinar se puede solicitar en el sitio web de AleaSoft Energy Forecasting.

El próximo webinar se realizará el 20 de octubre, nuevamente con ponentes de Deloitte, como en cada edición de octubre desde 2020. El webinar será una nueva ocasión para analizar la situación actual de la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras. Como es habitual, también se realizará el análisis de la evolución de los mercados de energía europeos en unas fechas en las que, dependiendo de las condiciones meteorológicas, los mercados ya podrían estar en una situación crítica por la escasez e incertidumbre del suministro de gas desde Rusia.