Los precios del gas y de los mercados eléctricos europeos volvieron a romper sus récords en agosto.

En agosto, los precios de los mercados eléctricos europeos rompieron los récords que, en la mayoría de casos, se habían marcado en julio. El promedio mensual superó los 435 €/MWh en casi todos los mercados y hubo horas por encima de 800 €/MWh en algunos casos. Detrás de estas subidas se encuentran los precios del gas, que marcaron su máximo histórico mensual en agosto. También influenciaron los precios del CO2, que registraron un nuevo récord el 19 de agosto.

Producción solar fotovoltaica y termoeléctrica y producción eólica

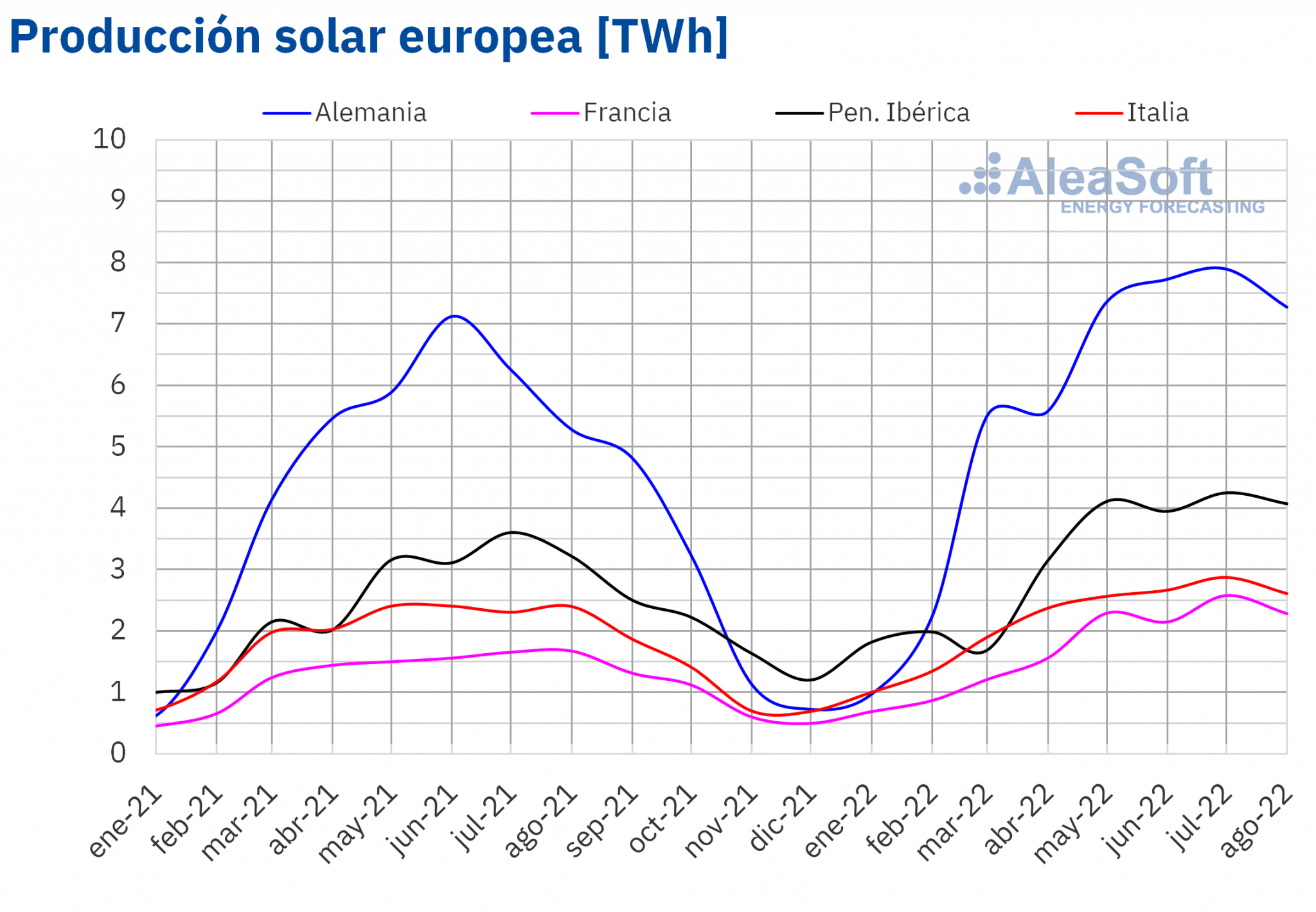

En agosto de 2022, la producción solar aumentó de forma interanual en todos los mercados eléctricos europeos analizados por AleaSoft Energy Forecasting. Los incrementos estuvieron entre el 8,8% del mercado italiano y el 38% del mercado alemán.

Sin embargo, respecto a julio de este año, se registró un descenso generalizado de la producción solar, con bajadas que estuvieron entre el 11% de Francia y el 3,9% de Portugal.

Cabe destacar que en Francia se registró la mayor producción horaria hasta el momento, de 10 701 MWh, el 7 de agosto entre las 13:00 y las 14:00. En Portugal también se registró un récord de producción solar horaria, el 31 de agosto entre las 13:00 y las 14:00, en este caso de 1258 MWh.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

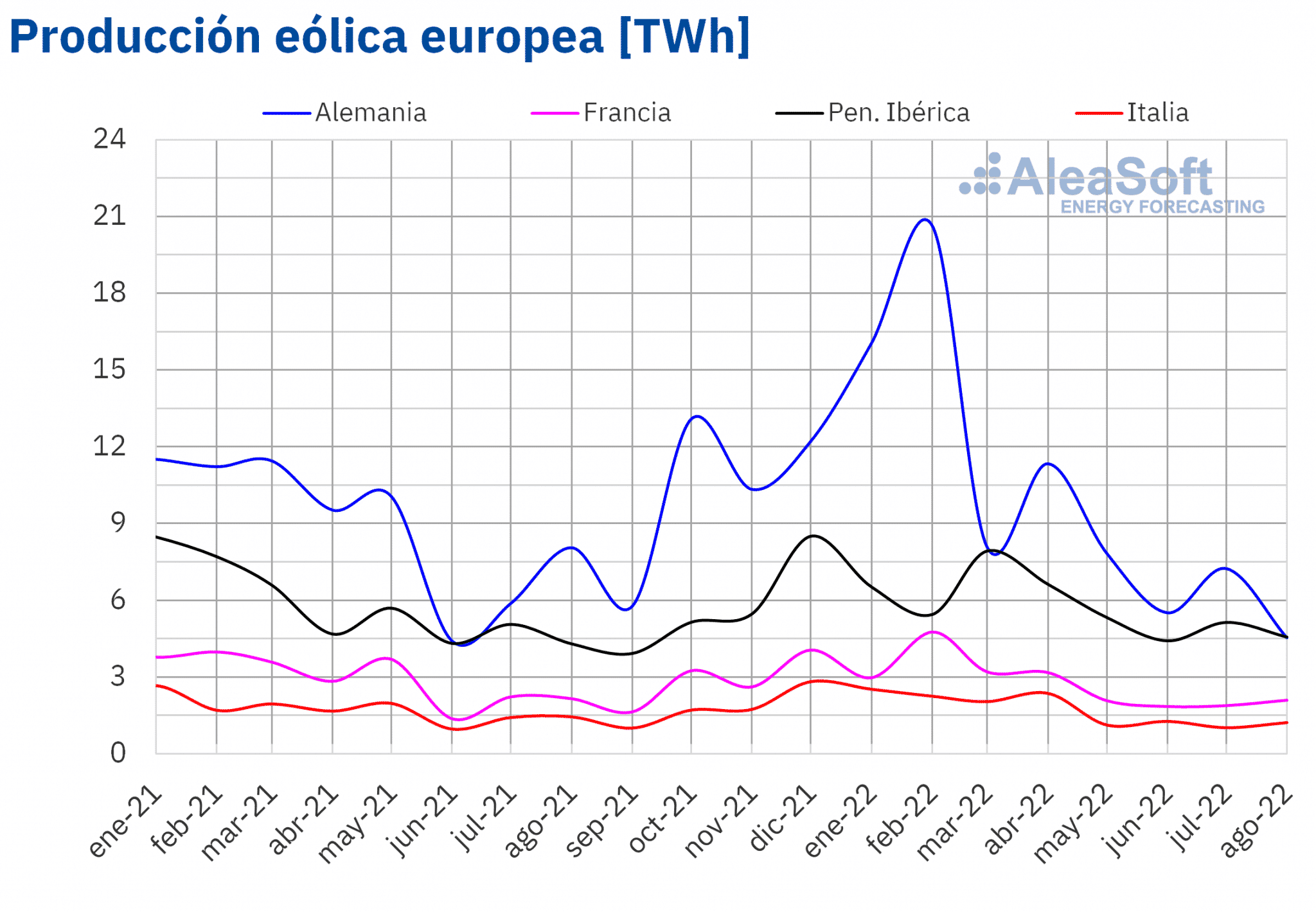

En el caso de la producción eólica, se registró un incremento interanual del 7,7% en España peninsular. Sin embargo, en el resto de los mercados la producción con esta tecnología bajó, siendo el mayor descenso el del mercado alemán, del 44%.

Al comparar la producción de agosto con la de julio de este mismo año, se registró una subida del 20% en Italia y del 11% en Francia, mientras que en el resto de mercados la producción eólica bajó, entre el 37% de Alemania y el 8,4% de Portugal.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

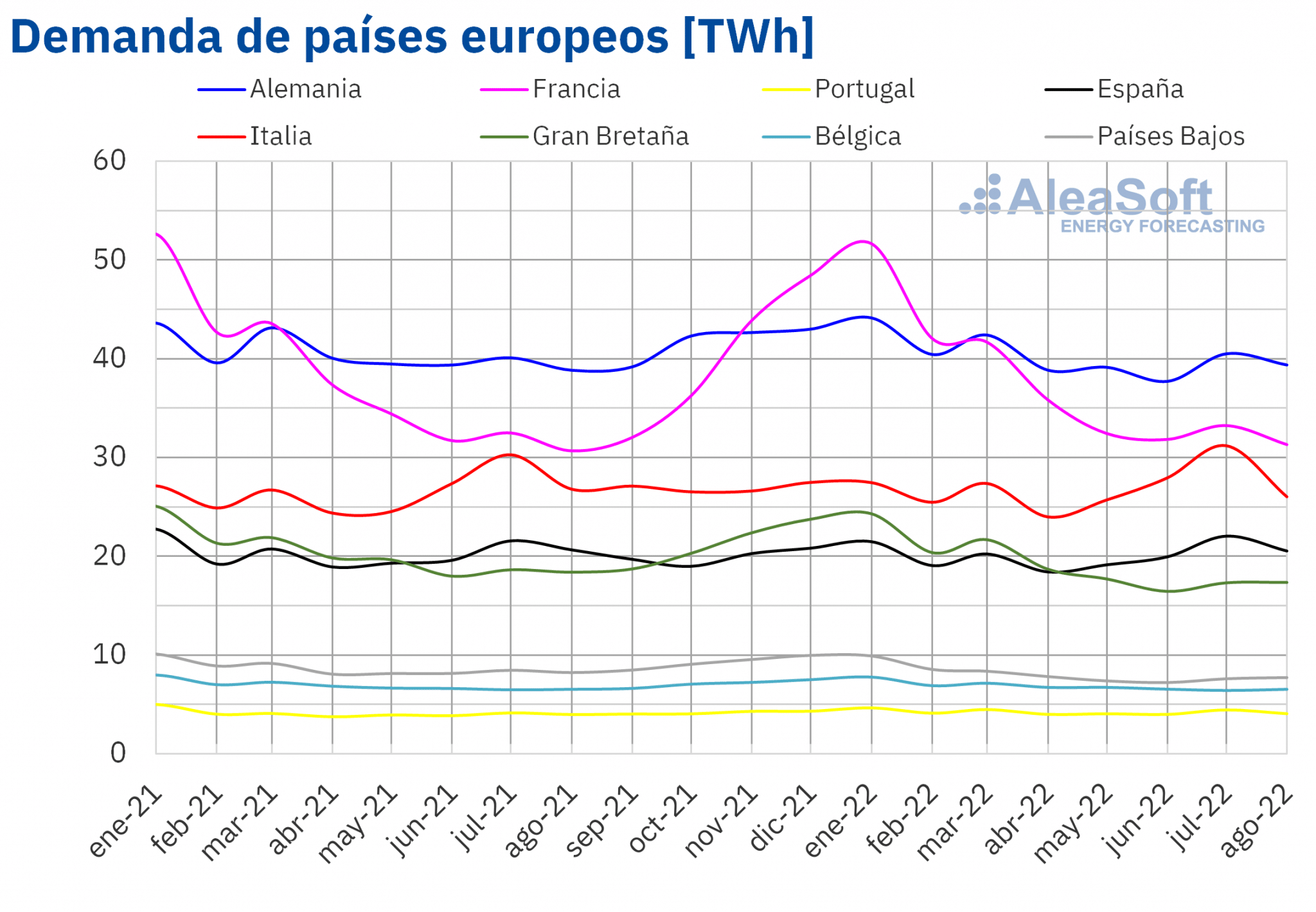

La demanda eléctrica en agosto de 2022 descendió en la mayoría de los mercados eléctricos europeos respecto al mismo mes del año anterior. La mayor bajada interanual se registró en el mercado de Países Bajos, que fue del 6,2%, seguido por el descenso del 5,6% del mercado británico. En los mercados de Italia y España las bajadas fueron del 2,9% y 0,6% respectivamente. En el mercado belga la demanda fue similar a la registrada en agosto de 2021, siendo inferior en 3,2 GWh. Por otro lado, en los mercados de Portugal, Francia y Alemania la demanda se comportó al alza, registrando incrementos que estuvieron entre el 2,3% de Portugal y el 1,4% de Alemania.

En cuanto a la comparación respecto a julio de 2022, en el mes de agosto también se registraron bajadas de la demanda en la mayoría de los mercados de Europa. El mayor descenso se registró en el mercado italiano, el cual fue de un 17%, seguido por las bajadas de los mercados de Portugal, España, Francia y Alemania, de un 8,4%, 6,8%, 5,8% y 2,8% respectivamente. Por el contrario, en los mercados de Bélgica, Países Bajos y Gran Bretaña, la demanda aumentó en este período en un 1,7%, un 1,6% y un 0,2% en cada caso.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

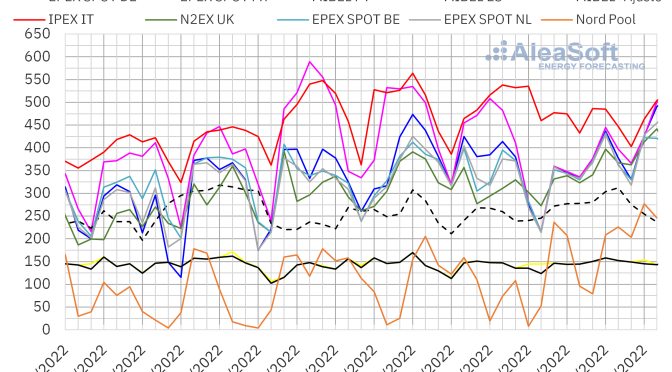

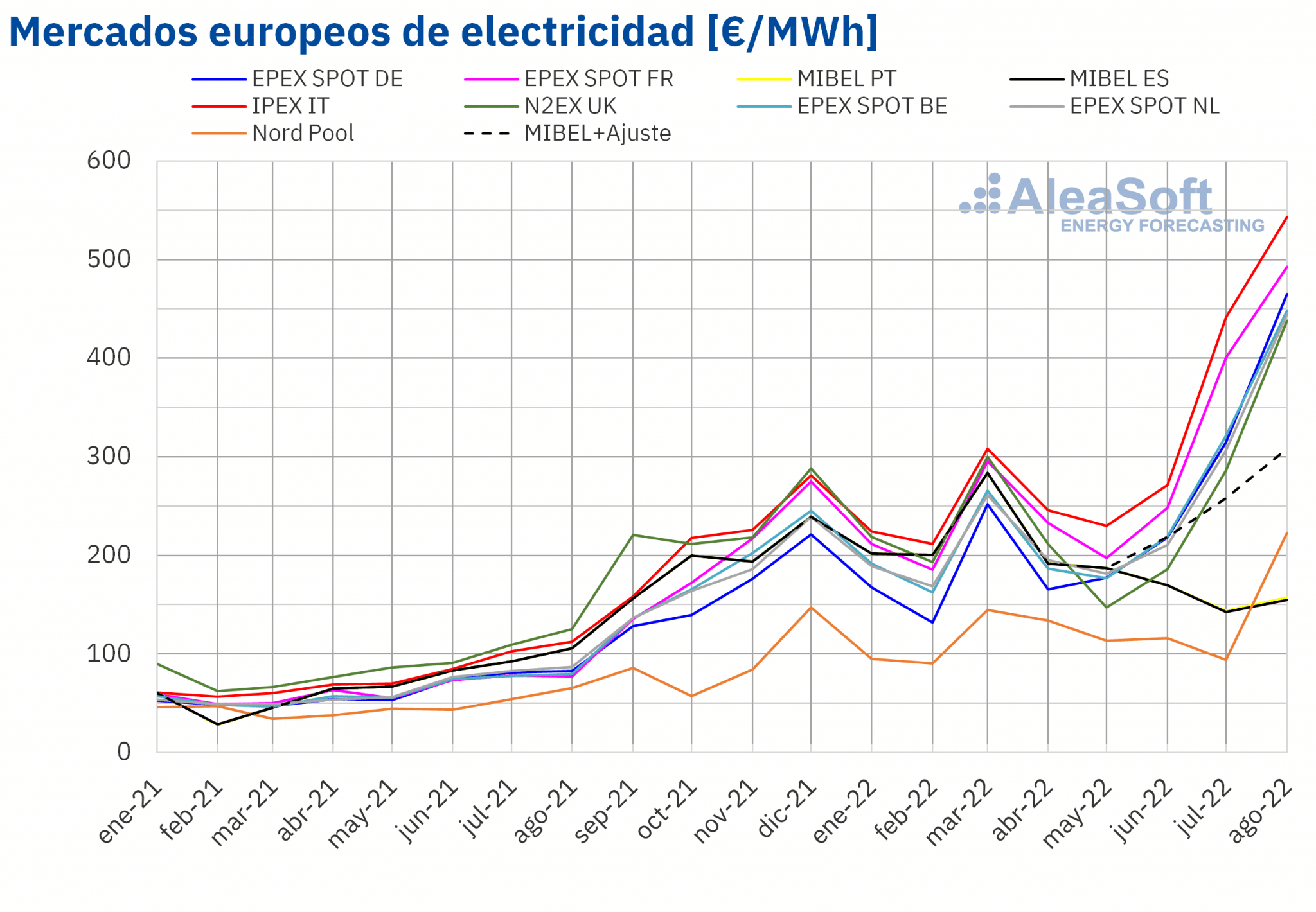

En el mes de agosto de 2022, el precio promedio mensual estuvo por encima de los 435 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado MIBEL de España y Portugal, en el que desde mediados de junio de este año se aplica un tope al precio del gas que se usa como referencia en las ofertas de venta, donde se promediaron 154,89 €/MWh y 157,27 €/MWh, respectivamente, y el mercado Nord Pool de los países nórdicos, con un promedio de 222,86 €/MWh. En cambio, el precio promedio mensual más alto, de 543,15 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado EPEX SPOT de Francia, de 492,49 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 437,82 €/MWh del mercado N2EX del Reino Unido y los 465,18 €/MWh del mercado EPEX SPOT de Alemania.

Los precios mensuales registrados en el mes de agosto fueron máximos históricos en casi todos los mercados analizados, excepto en España y Portugal, donde se aplicó la excepción ibérica. Sin embargo, pese a que los precios del mercado MIBEL fueron los más bajos, parte de los consumidores pagaron un precio mayor como compensación por la limitación del precio del gas aplicada en este mercado. En el mercado español, el promedio de este precio fue de 308,63 €/MWh en el mes de agosto, que también es el valor más alto de la historia.

En comparación con el mes de julio de 2022, la mayor subida, del 137%, se registró en el mercado nórdico, mientras que los menores incrementos fueron los del mercado español y portugués, del 8,6% y el 9,4% respectivamente. El resto de los mercados tuvieron aumentos de entre el 23% de los mercados francés e italiano y el 53% del mercado británico.

Si se comparan los precios promedio del mes de agosto con los registrados en el mismo mes de 2021, la menor subida de precios fue la del mercado español, del 46%, seguida por la del mercado portugués, del 48%. En el resto de los mercados, los incrementos estuvieron entre el 241% del mercado Nord Pool y el 537% del mercado francés.

Por lo que respecta a los precios horarios, en agosto se registraron valores por encima de 800 €/MWh en los mercados de Alemania, Bélgica, Francia, Italia y los Países Bajos, alcanzándose un precio de 1021,73 €/MWh el día 30 de agosto entre las 21:00 y las 22:00 en el mercado francés. En el caso del mercado británico, se registraron precios horarios superiores a 700 £/MWh en agosto.

No obstante, aunque los promedios mensuales fueron elevados, en agosto se alcanzaron precios horarios negativos en los mercados de Bélgica y los Países Bajos. El precio horario más bajo, de ?37,56 €/MWh, fue el registrado en el mercado belga el martes 2 de agosto entre las 14:00 y las 15:00.

Los precios del gas en el mes de agosto alcanzaron un máximo histórico. Esto, junto con precios más altos de los derechos de emisión de CO2, propició los precios récord alcanzados en los mercados eléctricos europeos. Además, en comparación con el mes de julio, la producción solar disminuyó de forma generalizada y la producción eólica fue inferior en Alemania y la península ibérica.

Al comparar con agosto de 2021, el descenso de la demanda en la mayoría de los mercados y el incremento generalizado de la producción solar no pudieron compensar el efecto de las importantes subidas de los precios del gas y de los derechos de emisión de CO2, que fueron mucho mayores a los del mismo mes de 2021. El descenso de la producción eólica en casi todos los mercados también contribuyó a las subidas de precios de los mercados eléctricos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

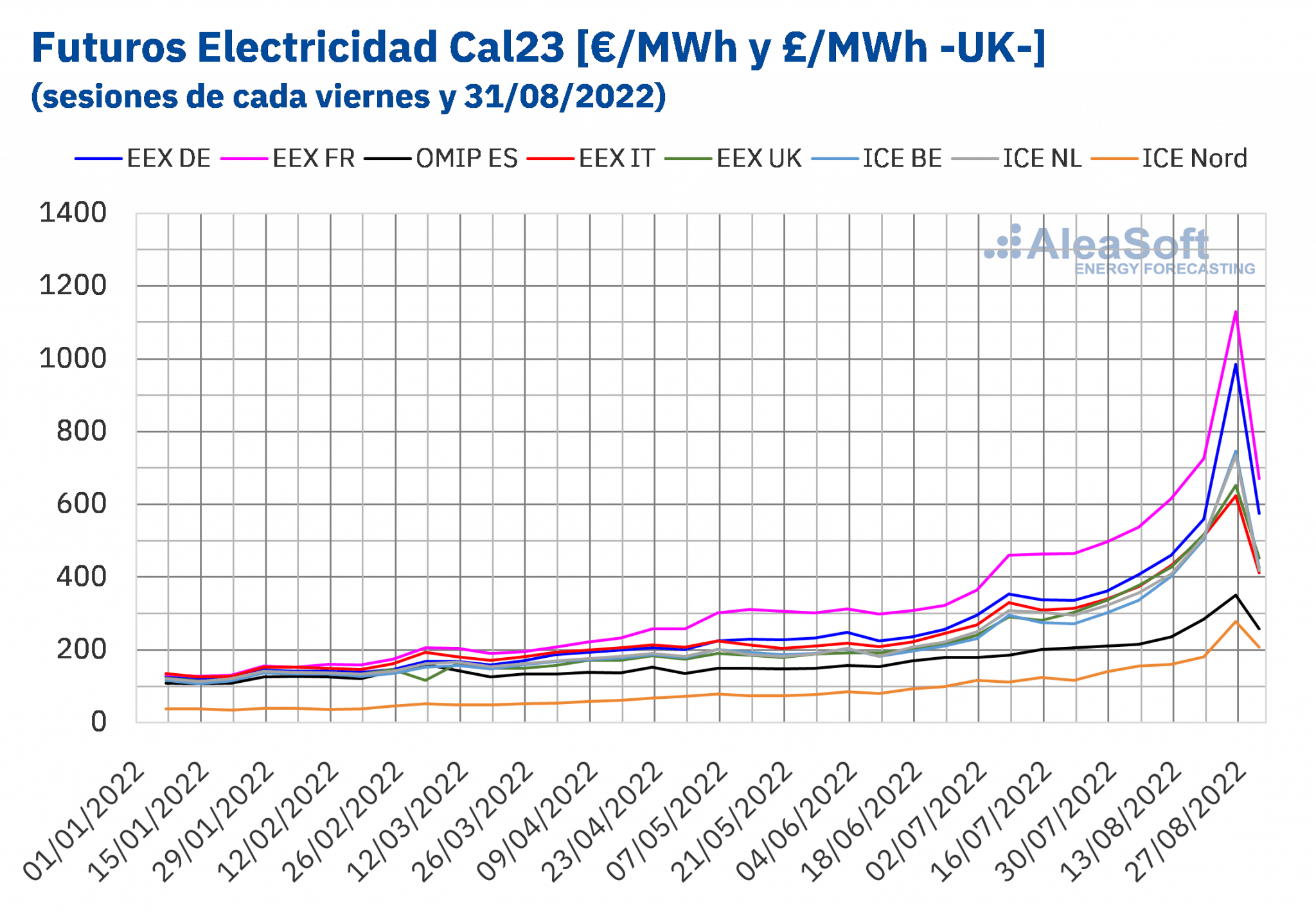

Los precios de los futuros de electricidad para el año 2023 tuvieron un comportamiento predominantemente al alza durante el recién concluido mes de agosto. El mercado EEX de Francia llegó incluso a alcanzar las cuatro cifras, cuando el 26 de agosto registró un precio de cierre de 1130,00 €/MWh. En los mercados europeos de futuros analizados en AleaSoft Energy Forecasting se alcanzaron máximos históricos en esa fecha.

Como es habitual, la región de los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ se mantuvo durante el mes registrando los precios más bajos de Europa. También en este período se hizo más notable el efecto de la excepción ibérica, al posicionarse los precios del mercado OMIP de España y Portugal como los segundos más bajos de los analizados, un comportamiento que se está produciendo desde que se anunció que se llevaría a cabo esta medida.

En las últimas tres sesiones del mes, los precios de todos los mercados cayeron. Este comportamiento es en gran parte motivado por las declaraciones de Ursula Von der Leyen, Presidenta de la Comisión Europea, sobre una posible intervención de emergencia en el diseño del mercado ante la aparición de precios desorbitados como consecuencia de las presiones rusas sobre el suministro de gas.

Fuente: Elaborado por AleaSoft usando datos de EEX, OMIP e ICE.

Brent, combustibles y CO2

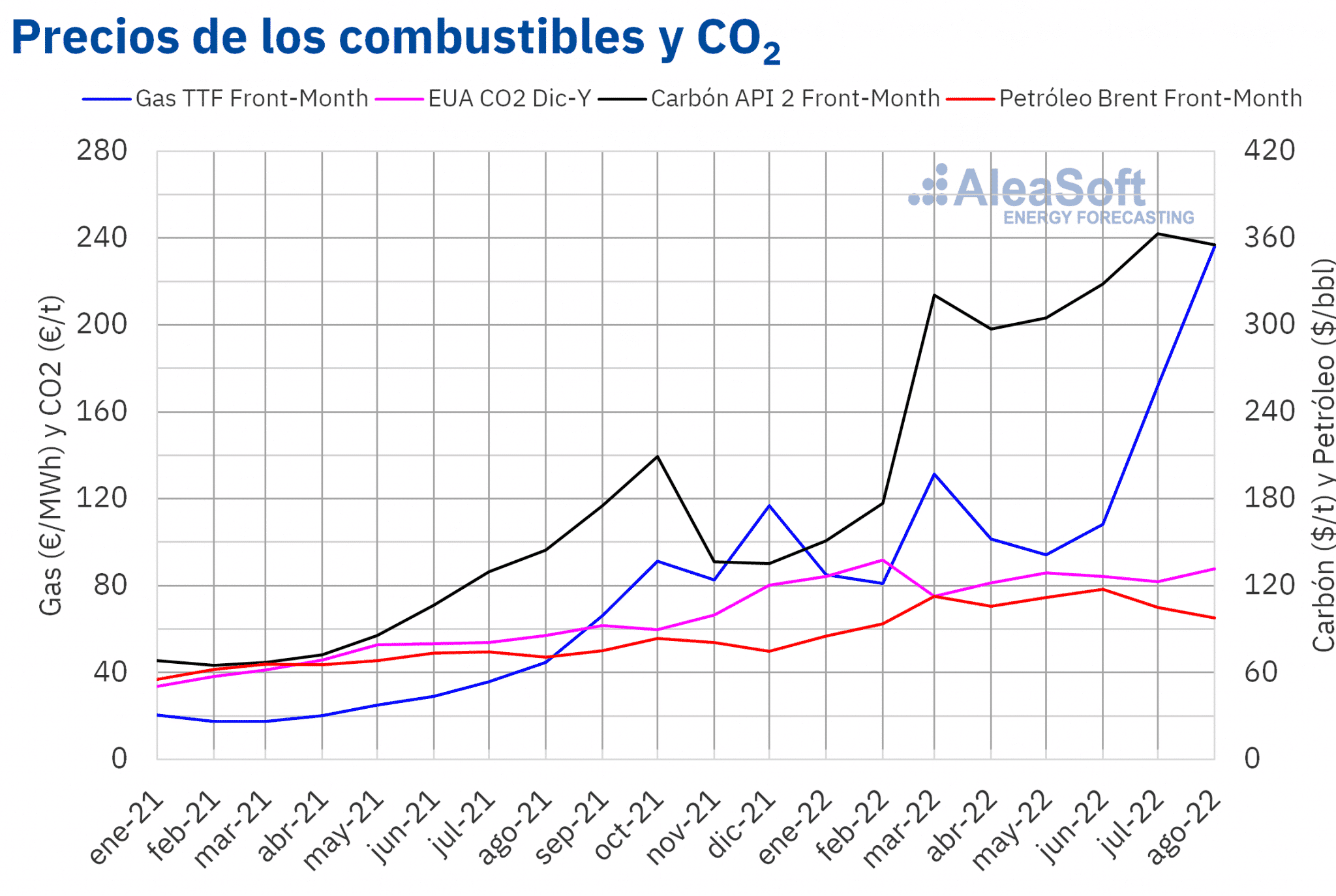

Los precios de cierre de los futuros de petróleo Brent para el Front?Month en el mercado ICE oscilaron durante el mes de agosto entre el precio de cierre máximo mensual, de 105,09 $/bbl, el cual se alcanzó el 29 de agosto, y el precio de cierre mínimo mensual, de 92,34 $/bbl, que se registró el 16 de agosto y fue el más bajo desde la primera mitad de febrero.

Por otra parte, estos futuros registraron un precio promedio mensual de 97,74 $/bbl en el mes de agosto. Este valor es un 7,0% menor al alcanzado por los futuros del Front?Month de julio de 2022, de 105,12 $/bbl. En cambio, es un 39% superior al correspondiente a los futuros del Front?Month negociados en agosto de 2021, de 70,51 $/bbl.

El temor a una posible recesión económica global contribuyó a que el precio promedio mensual descendiera en agosto respecto al mes anterior. Sin embargo, el anuncio de medidas para favorecer la economía en China y las perspectivas de recuperación de la demanda estadounidense ejercieron su influencia al alza hacia final de mes.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front?Month, mantuvieron una tendencia ascendente la mayor parte del mes, con valores por encima de 200 €/MWh. El precio de cierre máximo mensual, de 339,20 €/MWh, se alcanzó el día 26 de agosto y fue el más alto de la historia.

Por otra parte, el valor promedio registrado durante el mes de agosto por estos futuros fue de 235,96 €/MWh, que también representa un máximo histórico. En comparación con el promedio de los futuros del Front?Month negociados en el mes de julio de 2022, de 171,96 €/MWh, el aumento fue de un 37%. Si se compara con los futuros del Front?Month negociados en el mes de agosto de 2021, cuando el precio promedio fue de 44,71 €/MWh, hubo una subida del 428%.

Durante el mes de agosto, el temor a nuevas reducciones en el suministro de gas procedente de Rusia y la alta demanda en Europa para rellenar las reservas antes del invierno propiciaron el incremento de los precios de los futuros del gas. Las tareas de mantenimiento en la plataforma continental noruega también contribuyeron a las subidas.

En la segunda mitad del mes, el anuncio de una nueva interrupción del suministro de gas desde Rusia a través del gaseoducto Nord Stream 1 propició que los futuros del gas TTF alcanzaran precios récord. La interrupción, debida a trabajos de mantenimiento, se inició el 31 de agosto y está planificada que dure tres días.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, en el mes de agosto de 2022 los precios aumentaron hasta alcanzar el precio de cierre máximo mensual, de 98,01 €/t, el día 19 de agosto. Este precio fue el más alto de la historia. Pero, posteriormente, los precios descendieron. El precio de cierre mínimo mensual, de 80,03 €/t, se registró el miércoles 31 de agosto.

Por otra parte, los futuros de los derechos de emisión de CO2 alcanzaron un precio promedio en agosto de 87,74 €/t, un 7,4% mayor a los del mes anterior, de 81,72 €/t. Si se compara con el promedio del mes de agosto de 2021 para el contrato de referencia de diciembre de ese año, de 57,00 €/t, el promedio de agosto de 2022 fue un 54% superior.

Un menor volumen de derechos subastado durante el mes de agosto y las perspectivas de una mayor producción térmica debido a la baja producción hidroeléctrica por la sequía contribuyeron al incremento de los precios de los futuros de los derechos de emisión de CO2.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

Después de una pausa en agosto por las vacaciones de verano, el 15 de septiembre se retoman los webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. En esta ocasión se contará con la participación de Jorge Simão, COO en OMIP y Pablo Villaplana, COO en OMIClear, que analizarán la importancia de los mercados a plazo para el desarrollo de las energías renovables. En la mesa de análisis también participará Fernando Soto, Director General de AEGE, para hablar sobre la subasta de PPA renovables con electrointensivos que está organizando la asociación que preside. También se está organizando la edición de octubre de los webinars, que se realizará el día 20, y en la que, por tercer año consecutivo, participarán ponentes de Deloitte, Carlos Milans del Bosch, Partner of Financial Advisory y Luis Garcia Tasich, Manager of Global IFRS and Offerings Services, quienes compartirán su visión sobre la financiación de los proyectos de energías renovables y la importancia de las previsiones de precios de mercados de energía en las auditorías y en la valoración de carteras. Como es habitual, Oriol Saltó i Bauzà, Associate Partner en AleaGreen y Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting participarán en ambas ediciones de los webinars.

Las previsiones de corto y medio plazo de precios, demanda, producción eólica y solar son necesarias en los centros de control donde se gestiona la energía y se generan las ofertas de venta. Además, las previsiones de precios de largo plazo son imprescindibles para los PPA o el análisis de inversiones. El próximo 8 de octubre AleaSoft Energy Forecasting cumple 23 años de fundada, en los que ha acumulado una amplia experiencia trabajando en los Centros de Control de las Utilities más importantes de Europa.