Las renovables y los precios del gas ayudan a bajar los precios en la primera semana de febrero.

Los precios de casi todos los mercados eléctricos europeos bajaron durante la primera semana de febrero favorecidos por el descenso de los precios del gas, una menor demanda y un aumento de la producción eólica y solar. Aún así, los promedios semanales se situaron por encima de 160 €/MWh en la mayoría de mercados. Los precios del CO2 registraron un nuevo máximo histórico al situarse por encima de los 96 €/t y los precios del Brent siguieron subiendo y alcanzaron valores que no se veían desde 2014.

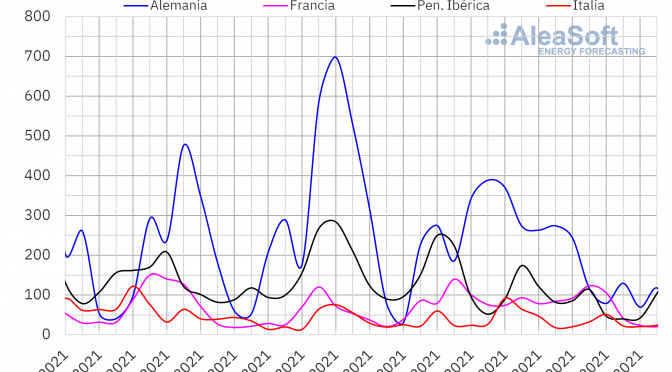

Producción solar fotovoltaica y termosolar y producción eólica

Durante la primera semana de febrero la producción solar aumentó en la mayoría de los mercados analizados en AleaSoft Energy Forecasting, en comparación con la última semana de enero. En el mercado español la producción con esta tecnología se incrementó en un 13%, seguido por los aumentos de Alemania e Italia, del 5,7% y 4,9% respectivamente. Por el contrario, en el mercado francés se registró una reducción del 18% y en el mercado portugués la bajada fue de un 6,8%.

Para la semana del 7 de febrero, las previsiones de AleaSoft Energy Forecasting indican que se registrará un incremento de la producción solar en los mercados de Alemania e Italia. Sin embargo, se espera un descenso de la producción en el mercado español.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

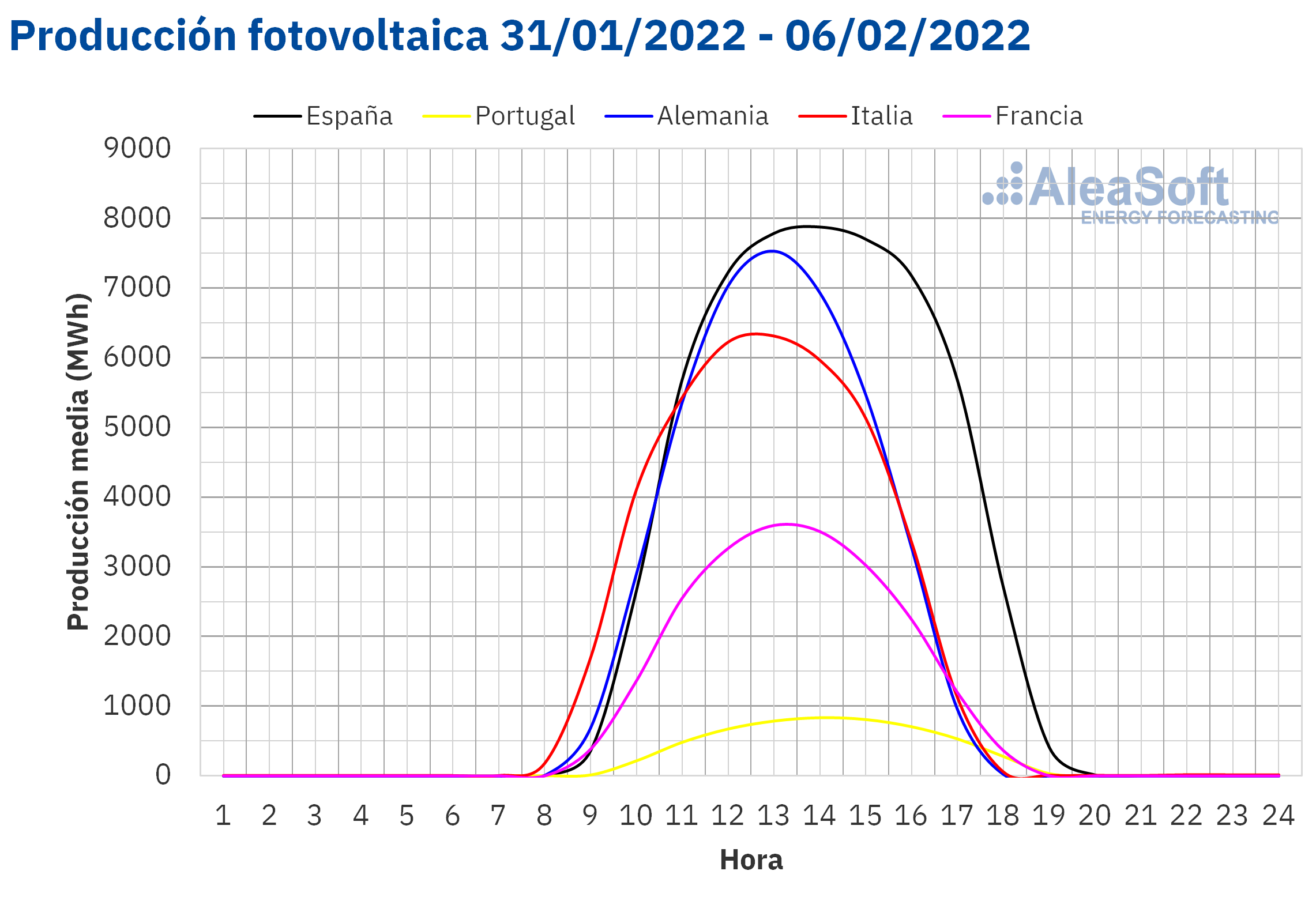

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

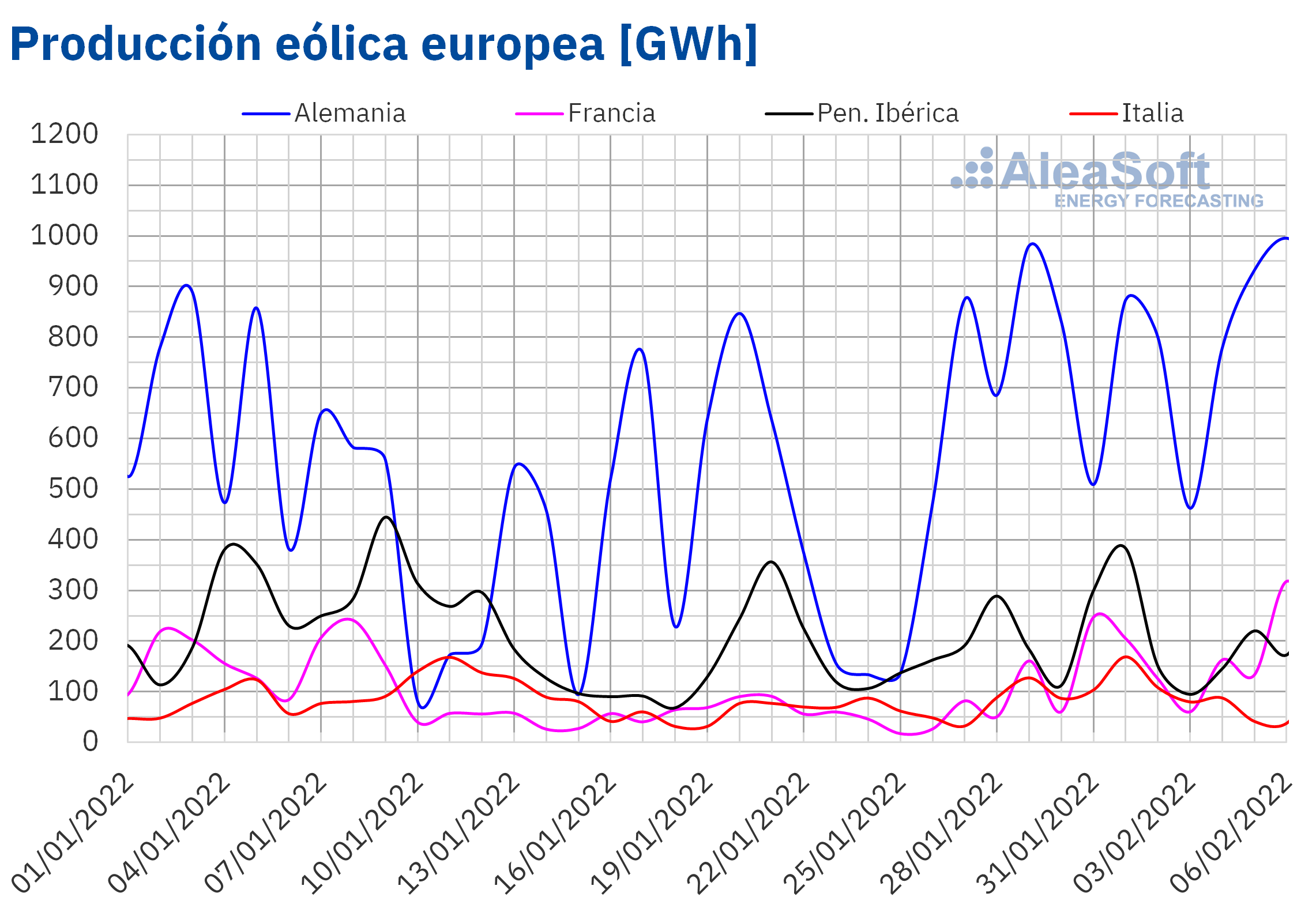

La producción eólica aumentó en la mayoría de los mercados analizados durante la semana que comenzó el 31 de enero, en comparación con la semana precedente. En el mercado francés se registró el mayor incremento, al superarse la producción de la semana anterior en un 181%. En los mercados de España, Alemania e Italia las subidas fueron del 36%, 30% y 18% respectivamente. La excepción fue el mercado portugués, donde la producción con esta tecnología cayó un 16%.

Para la segunda semana de febrero, las previsiones de producción eólica de AleaSoft Energy Forecasting indican una bajada de la producción con esta tecnología en todos los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

La demanda eléctrica bajó de forma generalizada en todos los mercados europeos durante la semana del 31 de enero respecto a la semana anterior. La causa principal de esta caída fue el ascenso de las temperaturas medias de más de 1 °C en todos los mercados. En particular, los mercados de Francia y Gran Bretaña registraron los descensos de la demanda más significativos, con bajadas del 9,6% y 7,3%, respectivamente. Por otro lado, en el mercado holandés se registró una disminución de la demanda del 6,4%. Los mercados de la península ibérica tuvieron descensos de alrededor del 4,0%, mientras que en el resto de mercados las caídas fueron inferiores a ese valor.

Para la semana del 7 de febrero, las previsiones de demanda de AleaSoft Energy Forecasting indican que la misma se recuperará en la mayoría de mercados de Europa.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

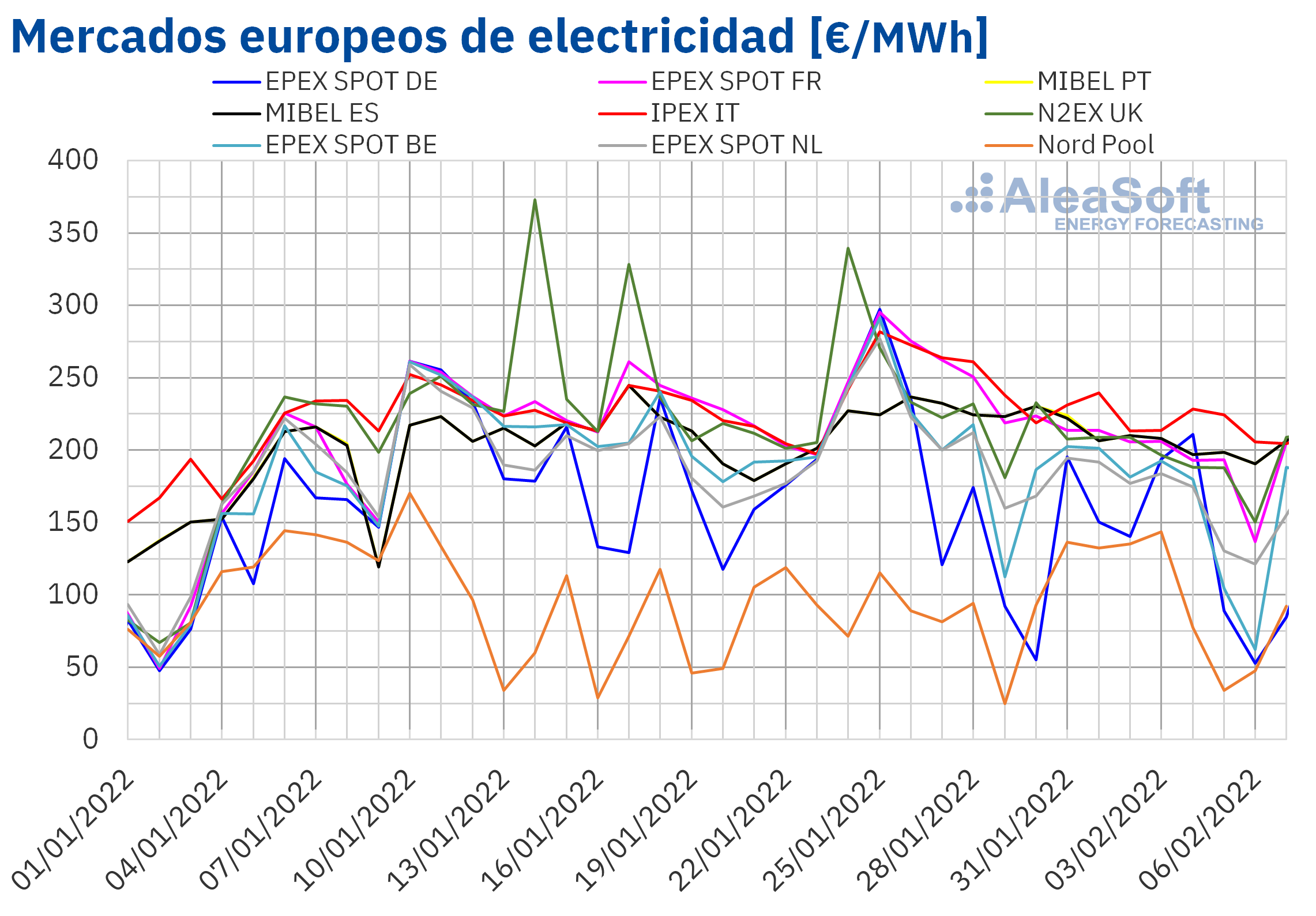

En la semana del 31 de enero, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting disminuyeron respecto a la semana anterior. La excepción fue el mercado Nord Pool de los países nórdicos, con una subida de precios del 24%. Por otra parte, la mayor bajada de precios fue la del mercado EPEX SPOT de Bélgica, del 24%. En cambio, los menores descensos fueron los del mercado MIBEL de España y Portugal, del 10% en ambos casos. En el resto de los mercados, los descensos de precios estuvieron entre el 13% del mercado IPEX de Italia y el 23% del mercado EPEX SPOT de Francia.

Pese a las bajadas de precios, en la primera semana de febrero, casi todos los mercados analizados alcanzaron precios promedio semanales superiores a 160 €/MWh. Las excepciones fueron el mercado Nord Pool y el mercado alemán, con promedios de 100,90 €/MWh y 147,40 €/MWh respectivamente. Por otra parte, el precio promedio semanal más elevado, de 222,21 €/MWh, fue el del mercado italiano. En el resto de los mercados, los precios se situaron entre los 160,68 €/MWh del mercado belga y los 204,92 €/MWh del mercado portugués.

Por otra parte, en algunos mercados europeos se registraron precios horarios bajos en la madrugada del día 6 de febrero. Entre estos hay que destacar el mercado belga. En este mercado se registraron precios horarios negativos los días 5 y 6 de febrero. El precio horario más bajo en lo que va de año de este mercado, de ?30,00 €/MWh, se alcanzó para dos horas del día 6 de febrero. Esto contrasta con el precio de 293,00 €/MWh alcanzado en este mismo mercado el lunes 7 de febrero.

Durante la semana del 31 de enero, el descenso generalizado de la demanda, el incremento de la producción eólica y solar en la mayoría de los mercados y la bajada de los precios del gas favorecieron el descenso de los precios, pese al aumento de precios de los derechos de emisión de CO2.

Las previsiones de precios de AleaSoft Energy Forecasting indican que la semana del 7 de febrero los precios podrían aumentar en la mayoría de los mercados eléctricos europeos, favorecidos por el aumento de la demanda y el descenso generalizado de la producción eólica. La evolución de los precios del gas y de los derechos de emisión de CO2 también podría contribuir a las subidas de precios.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

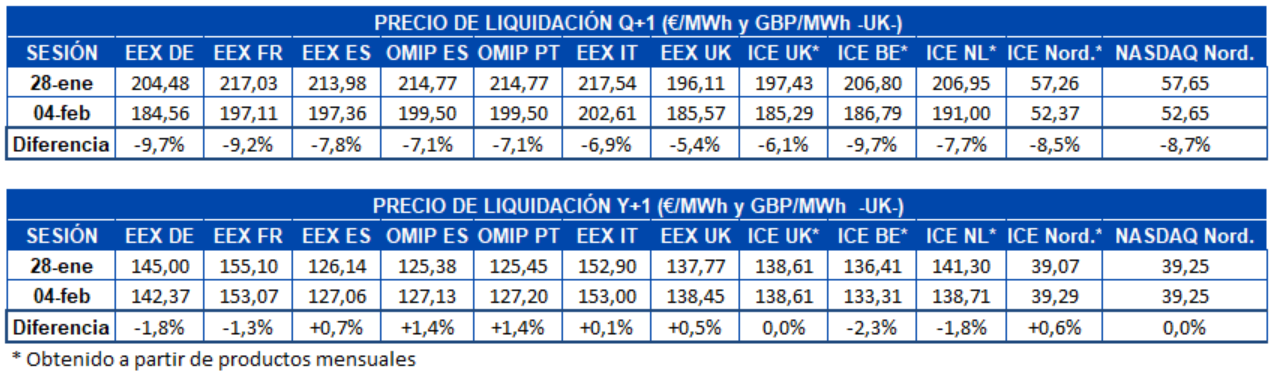

En la primera semana de febrero los precios de los futuros de electricidad para el próximo trimestre registraron bajadas en todos los mercados europeos analizados en AleaSoft Energy Forecasting, teniendo en cuenta los precios de cierre de las sesiones del 28 de enero y el 4 de febrero. El mercado EEX de Alemania y el mercado ICE de Bélgica fueron en los que se registraron los mayores descensos, con una bajada del 9,7% en ambos casos. Por otra parte, el mercado ICE de Reino Unido fue en el que menos variaron los precios, un 6,1%.

En cuanto a los precios de los futuros para el año calendario 2023, el comportamiento fue diferente. Los precios bajaron en el mercado EEX de Alemania y Francia y en el mercado ICE de Bélgica y Países Bajos. En cambio, en el mercado OMIP de España y Portugal, el mercado EEX de España, Italia y Reino Unido y el mercado ICE de los países nórdicos los precios subieron. En el caso del mercado ICE de Reino Unido y el mercado NASDAQ de los países nórdicos, los precios de cierre de las sesiones del 28 de enero y el 4 de febrero fueron los mismos, por lo que la variación al finalizar la semana fue nula.

Brent, combustibles y CO2

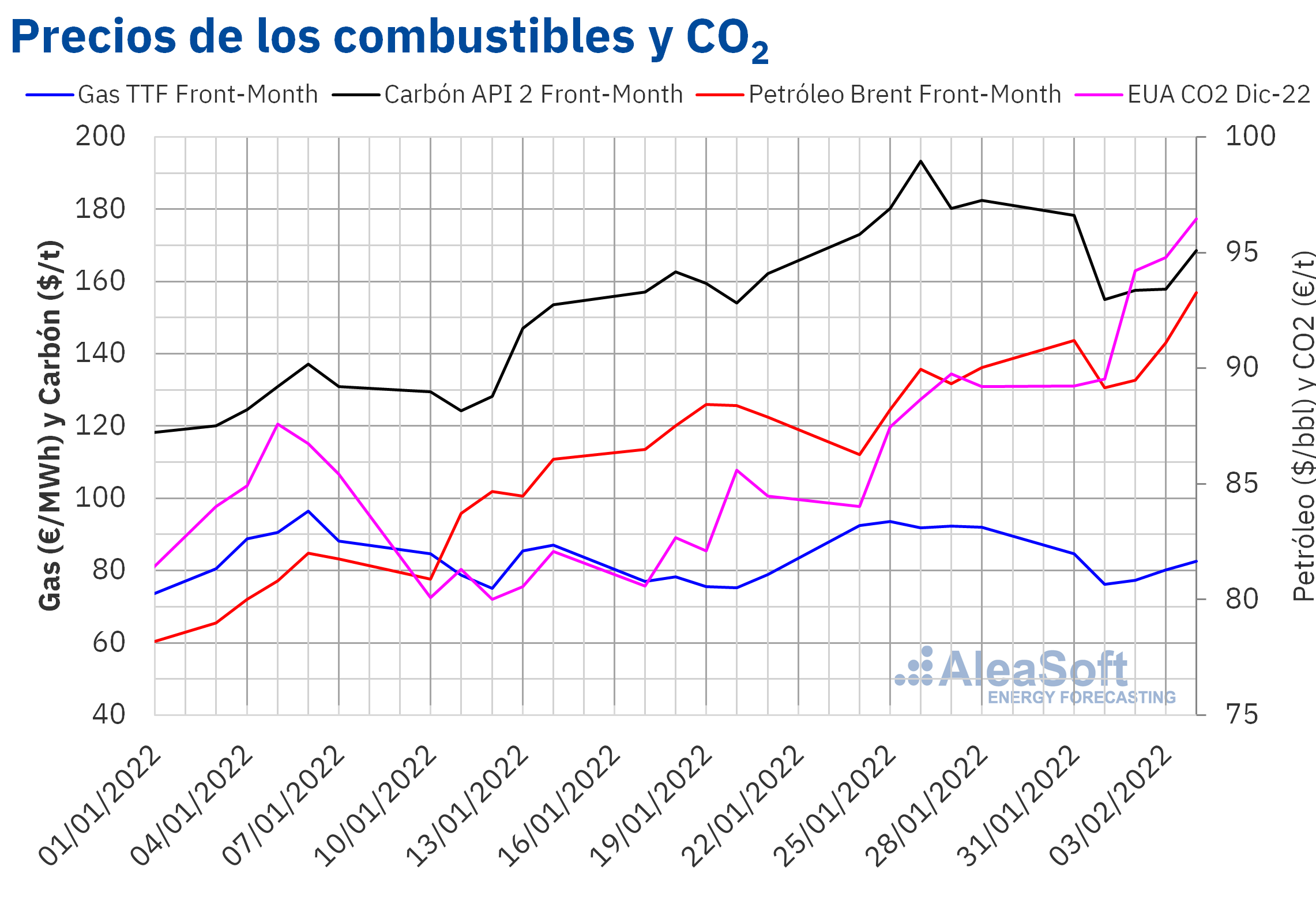

Los precios de los futuros de petróleo Brent para el Front?Month en el mercado ICE se mantuvieron por encima de los 89 $/bbl durante la primera semana de febrero. La mayor parte de la semana los precios aumentaron. Como consecuencia, el viernes 4 de febrero se alcanzó un precio de cierre de 93,27 $/bbl. Este precio fue un 3,6% mayor que el del viernes anterior y el más alto desde octubre de 2014.

La OPEP+ acordó en la reunión del día 2 de febrero mantener los incrementos de producción previamente pactados para el mes de marzo, pese a las presiones para que incrementase en mayor medida su producción. Esto favoreció la tendencia al alza de los precios. Además, el temor a que algunos estados miembros de la OPEC+ no puedan cumplir con las cuotas establecidas y las tensiones entre Rusia y Ucrania también contribuyeron a las preocupaciones sobre los niveles de suministro. Por otra parte, los niveles de la demanda continúan elevados, favoreciendo también el incremento de los precios.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front?Month, durante la primera semana de febrero se mantuvieron por debajo de los 85 €/MWh. El precio de cierre mínimo de la semana, de 76,17 €/MWh, se registró el martes 1 de febrero. Este precio fue un 19% menor al del mismo día de la semana anterior. Sin embargo, a partir del miércoles los precios empezaron a recuperarse. En la última sesión de la semana, el día 4 de febrero, se alcanzó un precio de cierre de 82,65 €/MWh, el cual todavía fue un 10% inferior al del viernes anterior.

La tensión entre Rusia y Ucrania sigue afectando la evolución de los precios. Sin embargo, la Unión Europa está buscando alternativas al gas procedente de Rusia para evitar problemas de desabastecimiento.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, durante la primera semana de febrero, mantuvieron una tendencia creciente. A partir del miércoles, los precios de cierre superaron los 94 €/t y el viernes 4 de febrero, se alcanzó un precio récord de 96,45 €/t. La intención de la Comisión Europea de considerar como “verde” el gas favoreció estas subidas.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El próximo jueves 10 de febrero se llevará a cabo el webinar de AleaSoft Energy Forecasting “La macrovolatilidad de los mercados de energía en Europa. Beneficios de los PPA para los grandes consumidores y electrointensivos”, en el cual se contará con la participación en la mesa de análisis de Fernando Soto, Director General de AEGE, y de Juan Puyol, Deputy Director en Cesce. El encuentro será una oportunidad de analizar las garantías que está ofreciendo Cesce en la contratación de PPA renovables con consumidores electrointensivos, en el marco del Estatuto de los Consumidores Electrointensivos.

En AleaSoft Energy Forecasting se ha desarrollado una plataforma Web para la compilación de los datos de los mercados de energía denominada AleaApp, la cual cuenta con herramientas que facilitan la visualización y análisis de los datos. Los datos son actualizados diariamente e incluyen los precios, demanda y producción por tecnologías de los principales mercados eléctricos europeos además de precios de combustibles y CO2 y datos macroeconómicos. Actualmente se está ofreciendo un período de pruebas hasta el 31 de marzo a los clientes y colaboradores de AleaSoft Energy Forecasting.

Fuente: AleaSoft Energy Forecasting.