Un mes de macrovolatilidad en los mercados eléctricos europeos.

En enero el precio promedio de los mercados eléctricos europeos superó los 165 €/MWh en la mayoría de casos. Estos precios fueron menores a los de diciembre pero muy superiores a los de enero de 2021. Durante el mes se registraron horas con valores negativos en algunos mercados y otras con valores muy elevados, como en el caso británico donde se superaron las 1100 £/MWh en tres ocasiones, un ejemplo de la macrovolatilidad de los mercados. Destaca el aumento de la producción solar en todos los mercados.

Producción solar fotovoltaica y termosolar y producción eólica

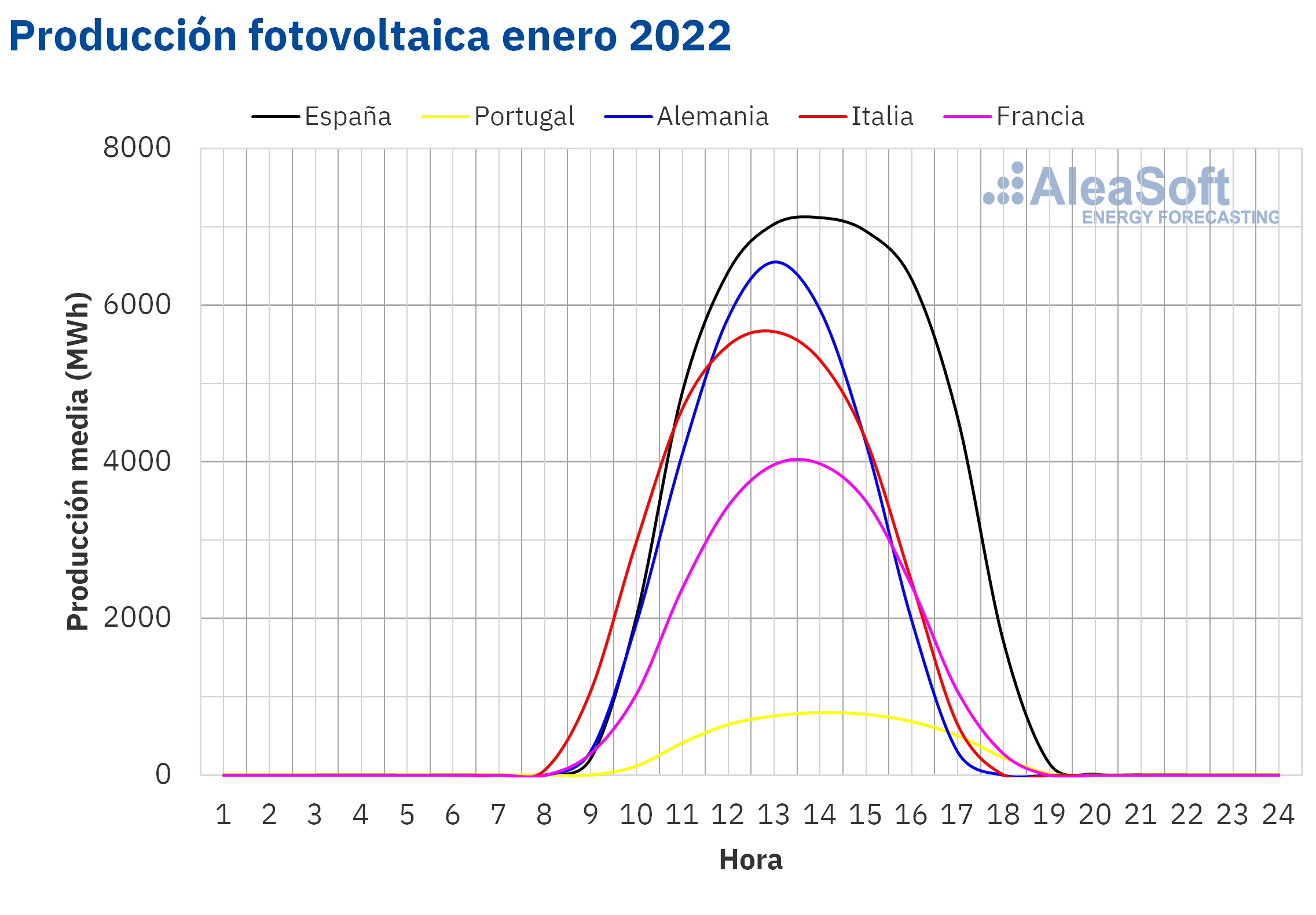

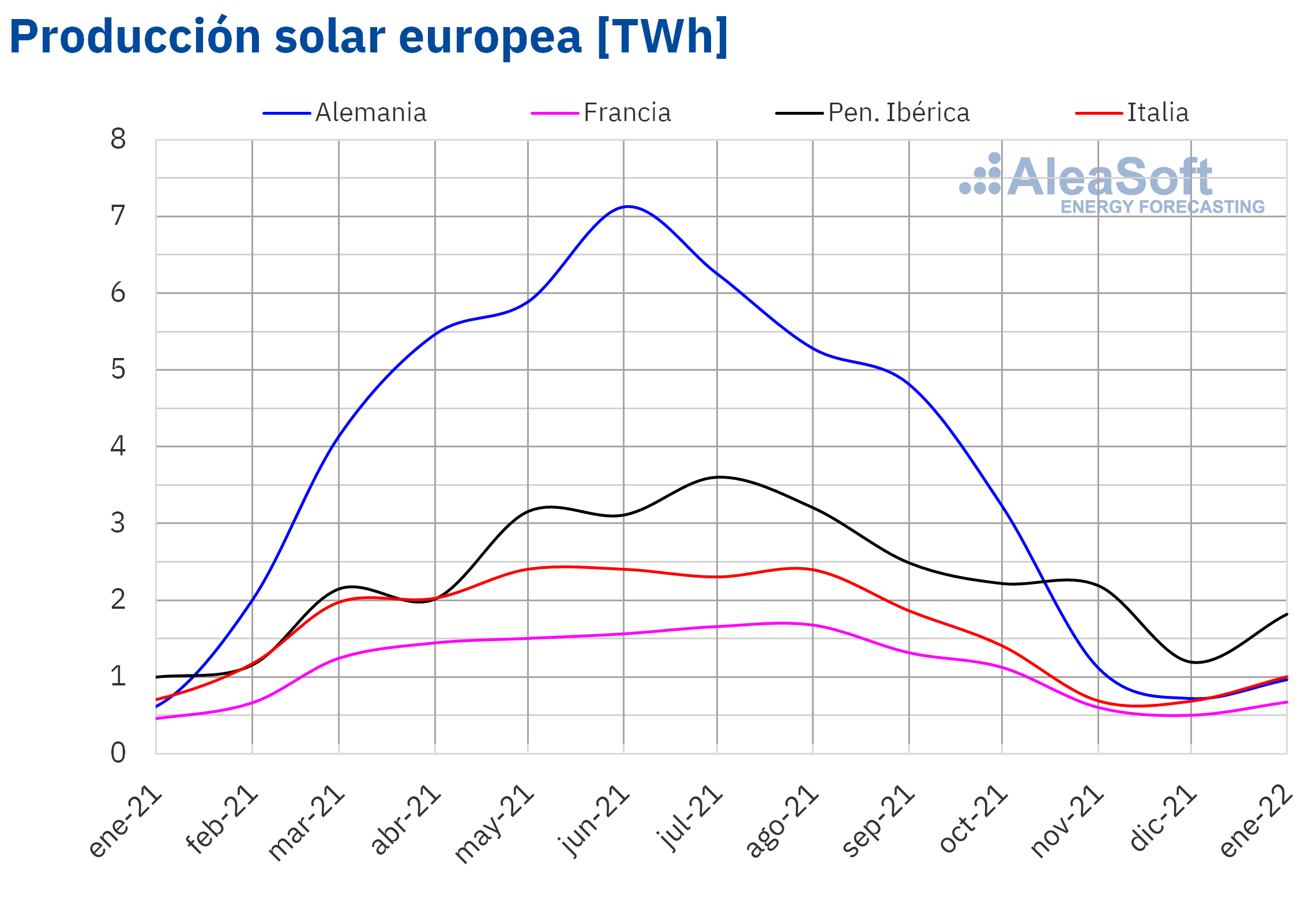

La producción solar aumentó en enero de 2022 en términos interanuales en todos los mercados analizados. En el análisis se han utilizado datos reales hasta el día 30 de enero y previsiones de AleaSoft Energy Forecasting para el día 31. En la península ibérica la producción se incrementó considerablemente con respecto a la registrada en enero de 2021, un 102% en Portugal y un 81% en España. Según datos de REN, el operador de sistema portugués, entre enero de 2021 y diciembre de 2021 la potencia instalada solar aumentó en 500 MW, lo que representa un incremento del 57%. En el caso de España peninsular, la potencia solar fotovoltaica aumentó en 3054 MW, un 26%, entre enero de 2021 y enero de 2022, mientras que la capacidad termosolar no ha variado, según datos del operador español REE. En el resto de los principales mercados europeos analizados, los aumentos interanuales para el primer mes del 2022 fueron de un 57% en Alemania, un 47% en Francia y un 42% en Italia.

En la comparación con diciembre de 2021, la producción solar de enero de 2022 también aumentó en todos los mercados. Los incrementos estuvieron entre el 34% de los mercados de Alemania y Francia y el 53% del mercado español.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

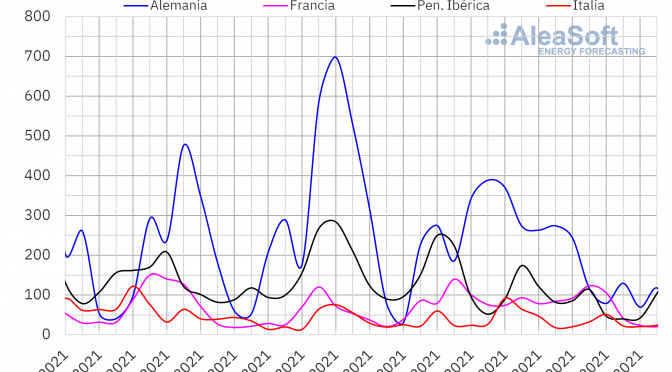

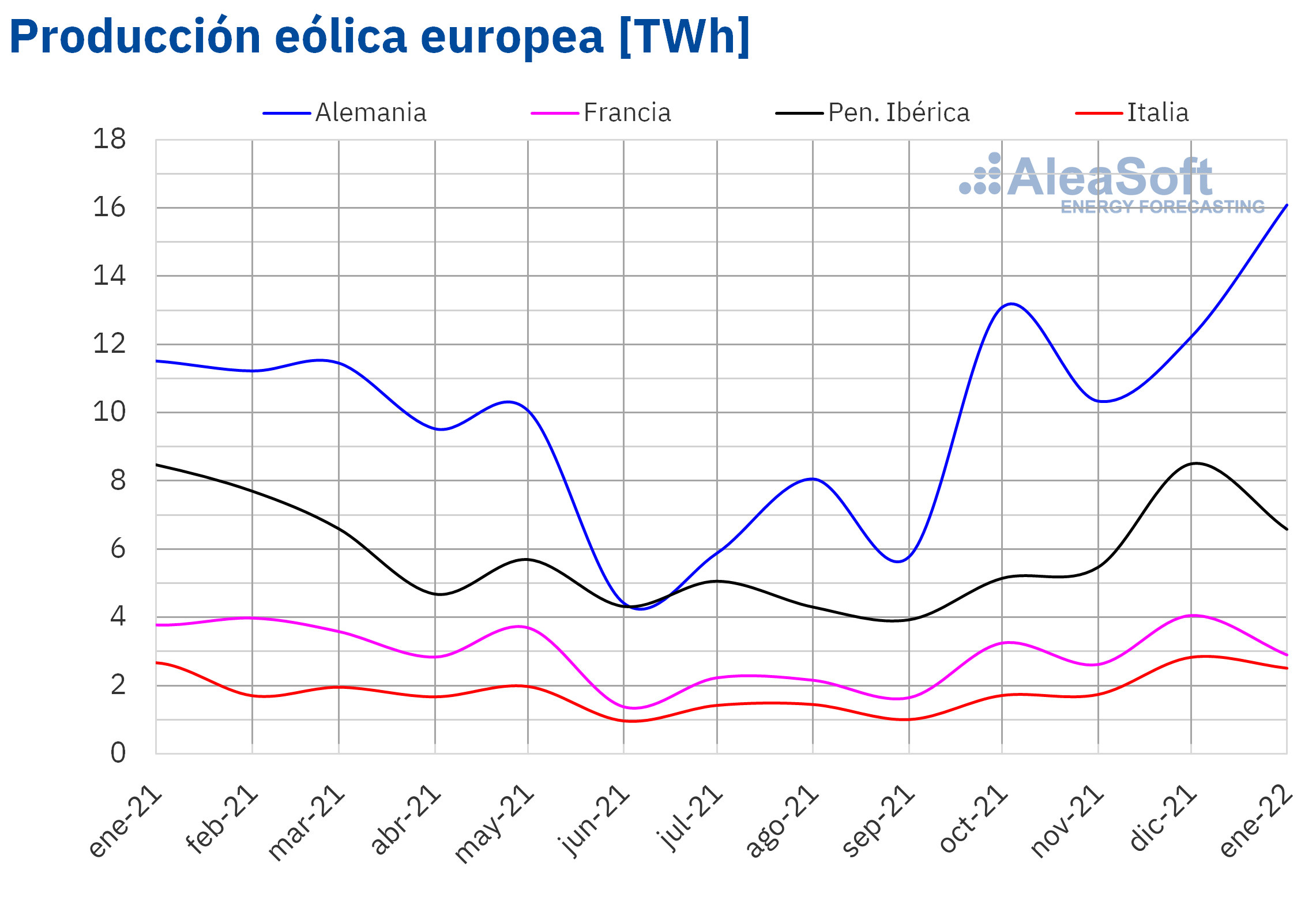

En el caso de la producción eólica de enero de 2022, también teniendo en cuenta datos reales hasta el día 30 y previsiones de AleaSoft Energy Forecasting para el día 31, el mayor incremento interanual se registró en el mercado alemán, el cual fue del 40%. En el resto de los mercados, la producción con esta tecnología renovable disminuyó entre el 24% del mercado español y el 6,0% del mercado italiano.

La producción de enero de 2022 con respecto a la del mes anterior también registró un incremento del 32% en el mercado alemán. En el resto de los mercados, al igual que en la comparación interanual, se registraron caídas respecto a la producción eólica de diciembre de 2021, de un 28% en Francia, un 23% en la península ibérica y un 11% en Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

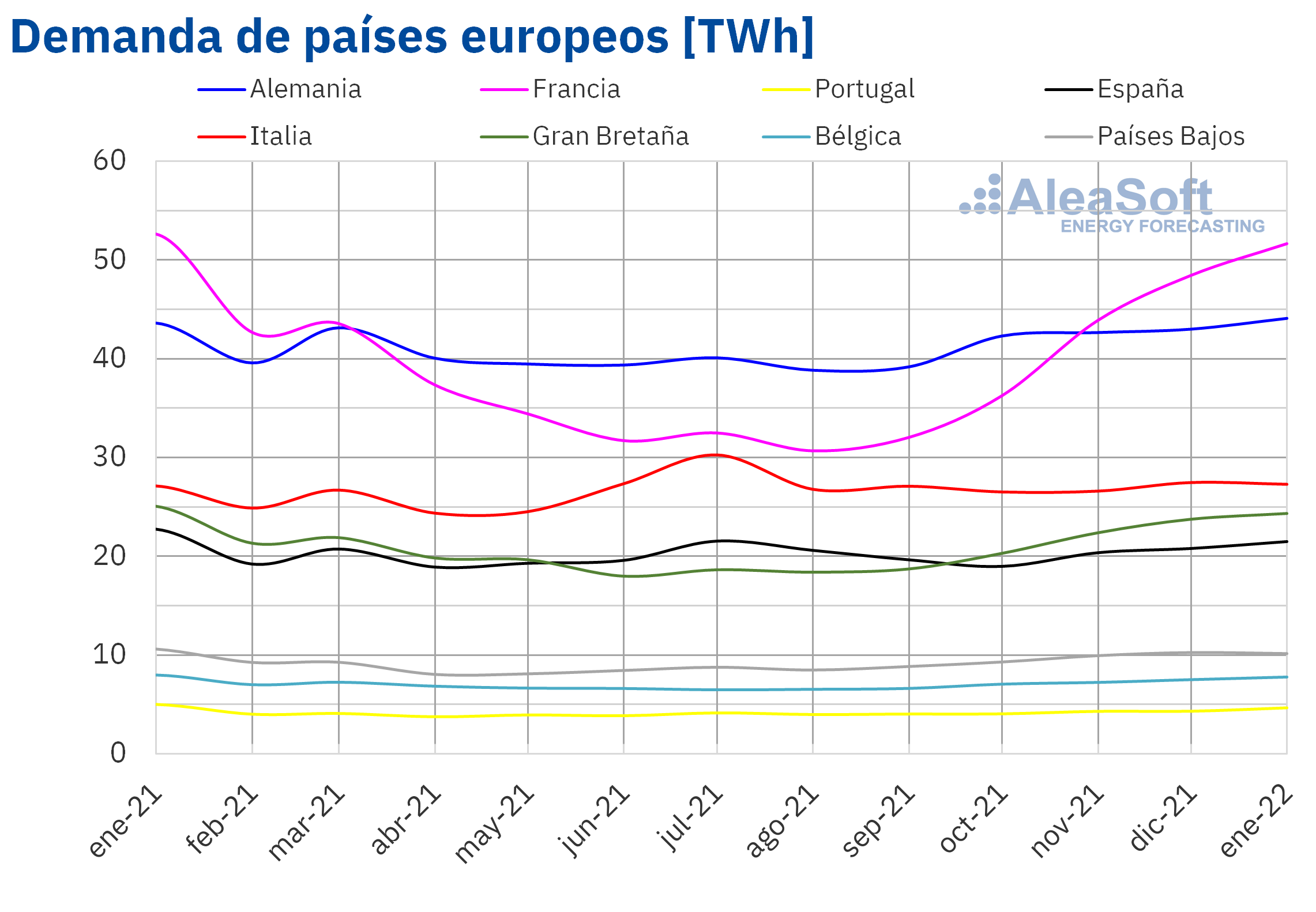

Demanda eléctrica

En cuanto al comportamiento de la demanda eléctrica, durante el mes de enero de 2022 se registraron descensos interanuales en la mayoría de los mercados de Europa, según los datos reales hasta el 30 de enero de 2022 y las previsiones de AleaSoft Energy Forecasting del 31 de enero de 2022. La demanda fue la más baja para un enero desde 2016 en los mercados de Portugal y España, donde se registraron caídas interanuales del 6,9% y 5,5%, respectivamente.

Los ascensos de las temperaturas medias respecto a enero de 2021 fueron más notables en este período en los mercados de Gran Bretaña y Bélgica, subiendo hasta 2,0 °C en el primero de ellos. Estos aumentos propiciaron que en ambos mercados se registrara el segundo menor valor de demanda de la historia para un mes de enero, después del mínimo de 2020. Los descensos de la demanda en dichos mercados fueron de 2,9% y 2,5%, respectivamente.

Comparando respecto al mes anterior, diciembre de 2021, la bajada de las temperaturas medias en enero de 2022 hacia valores más fríos permitió el ascenso de la demanda en la mayoría de mercados de Europa, según los datos reales hasta el 30 de enero de 2022 y las previsiones de AleaSoft Energy Forecasting del 31 de enero de 2022. Además, el efecto de los festivos de Navidad y fin de año favoreció también la recuperación en enero. Los mercados que más resaltaron fueron los de Portugal y Francia, ya que registraron incrementos del 8,0% y 6,6%, respectivamente. Precisamente el mercado portugués junto al español tuvieron las disminuciones más significativas en las temperaturas medias del primer mes de 2022, que fueron de 2,4 °C en ambos casos. Estos descensos de las temperaturas medias provocaron que la demanda española subiera 3,4% respecto al último mes de 2021. En el mercado belga el aumento de la demanda fue del 3,5%. Por otro lado, en los mercados de Alemania y Gran Bretaña se registraron aumentos del 2,5% en ambos casos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

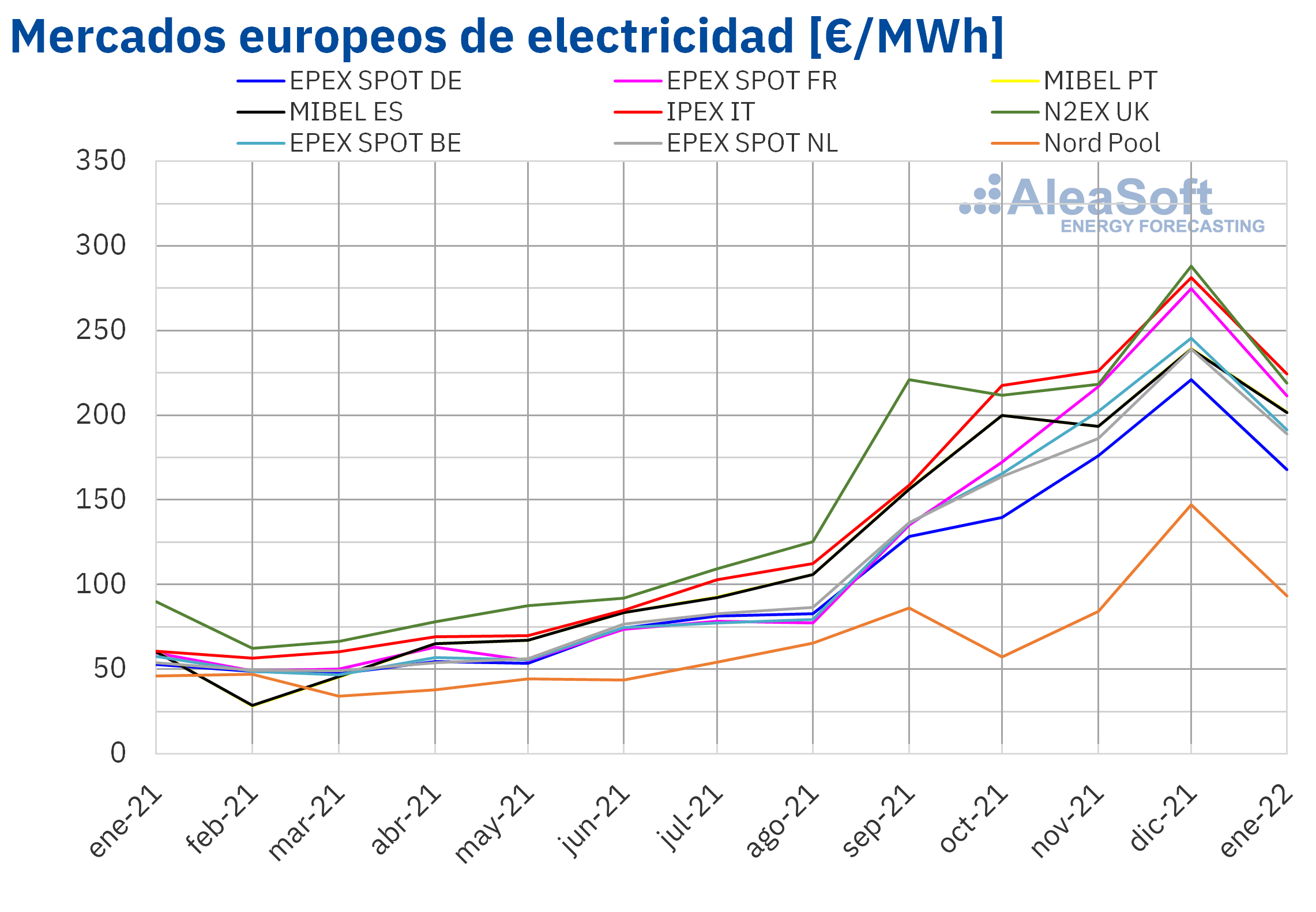

En el mes de enero de 2022, el precio promedio mensual estuvo por encima de los 165 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, superando los 215 €/MWh en algunos casos. La excepción fue el mercado Nord Pool de los países nórdicos, con un promedio de 93,25 €/MWh. En cambio, el precio promedio mensual más elevado, de 224,50 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado N2EX del Reino Unido, de 218,94 €/MWh. En el resto de los mercados, los promedios estuvieron entre los 167,73 €/MWh del mercado EPEX SPOT de Alemania y los 211,42 €/MWh del mercado EPEX SPOT de Francia.

En comparación con el mes de diciembre de 2021, en enero los precios promedio bajaron en todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La mayor caída, del 37%, se registró en el mercado Nord Pool, mientras que los menores descensos fueron los de mercado MIBEL de España y Portugal, del 16% en ambos casos. El resto de los mercados tuvieron descensos de precios entre el 20% del mercado de Italia y el 24% de los mercados de Alemania y el Reino Unido.

Sin embargo, si se comparan los precios promedio del mes de enero con los registrados en el mismo mes de 2021, los precios aumentaron significativamente en todos los mercados. La mayor subida de precios fue la del mercado italiano, del 270%. En el resto de los mercados, los incrementos de precios estuvieron entre el 104% del mercado Nord Pool y el 255% del mercado francés.

Respecto a los precios horarios, pese a que los precios en general se mantuvieron por debajo de los máximos del mes anterior, en el mes de enero los precios horarios superaron las 1100 £/MWh en tres ocasiones en el mercado británico. El precio horario más elevado fue el del día 17 de enero, a las 18:00 CET, cuando se alcanzó un precio de 1161,06 £/MWh. Por otra parte, el día 3 de enero hubo precios horarios negativos en los mercados de Alemania, Bélgica, los Países Bajos y el Reino Unido. En el caso del mercado británico, el día 1 de enero, también se registraron precios horarios negativos. Ese día, se alcanzó el precio horario más bajo de la historia del mercado, de -50,00 £/MWh, a las 8:00.

En cuanto a los precios diarios, el día 2 de enero en los mercados de Francia y los Países Bajos se alcanzaron los menores precios desde agosto de 2021 y en el mercado del Reino Unido, el más bajo desde abril de 2021. En el caso del mercado italiano, el día 1 se registró el precio más bajo desde septiembre de 2021 y en el mercado Nord Pool, el precio más bajo desde noviembre del año pasado fue el del día 29 de enero, cuando se alcanzó un precio de 24,87 €/MWh. Este precio diario fue el más bajo registrado en los mercados europeos analizados durante el mes de enero.

En el mes de enero, los precios del gas y de los derechos de emisión de CO2 continuaron altos. Sin embargo, los precios del gas descendieron respecto a los precios récord del mes anterior. Esto favoreció el descenso de los precios en los mercados eléctricos europeos respecto a dicho mes, pese al aumento de la demanda en la mayoría de los mercados. Además, el incremento generalizado de la producción solar y el aumento de la producción eólica en Alemania también contribuyeron a este comportamiento. En el caso del mercado MIBEL, la recuperación en los niveles de producción nuclear también ejerció su influencia a la baja sobre los precios.

En cambio, en enero de 2022 los precios del gas fueron más de cuatro veces mayores a los del mismo mes del año anterior y también los precios de los derechos de emisión de CO2 fueron muy superiores. Esto favoreció el incremento interanual de los precios de los mercados eléctricos europeos. Además, la producción eólica fue inferior a la de enero de 2021 en la mayoría de los mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

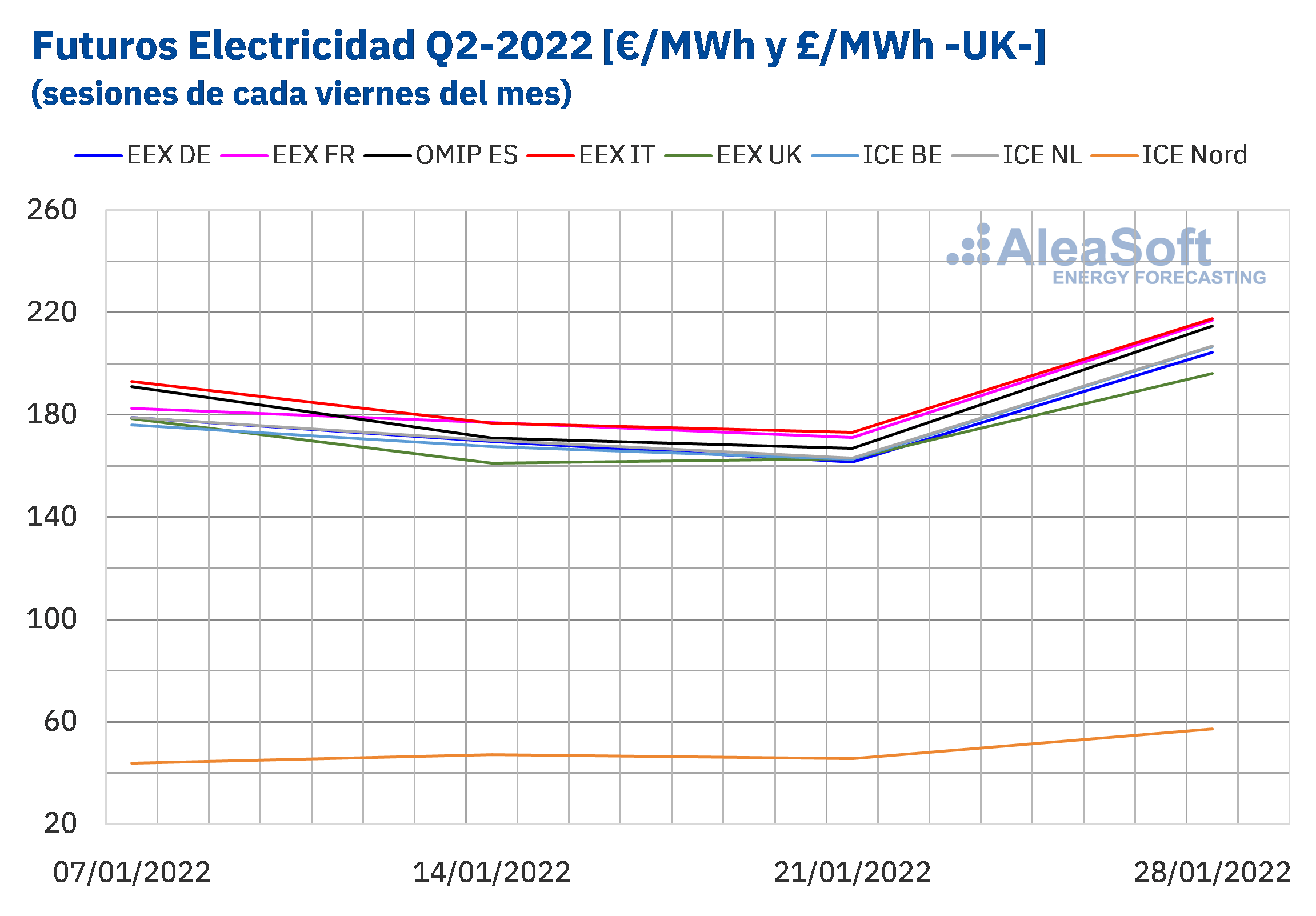

Durante el mes de enero de 2022 los precios de los futuros de electricidad para el segundo trimestre del año registraron una subida en la última semana del mes que terminó por representar un saldo positivo si se comparan los precios de cierre del primer y último viernes del mes. Los futuros de Francia e Italia en el mercado EEX se disputaron durante el mes el título de mercado con precios más altos para este producto. La diferencia entre los precios de los productos nórdicos y los del resto de mercados europeos durante el mes de enero se ha mantenido entre los 120 €/MWh y los 150 €/MWh.

Fuente: Elaborado por AleaSoft con datos de EEX, OMIP e ICE.

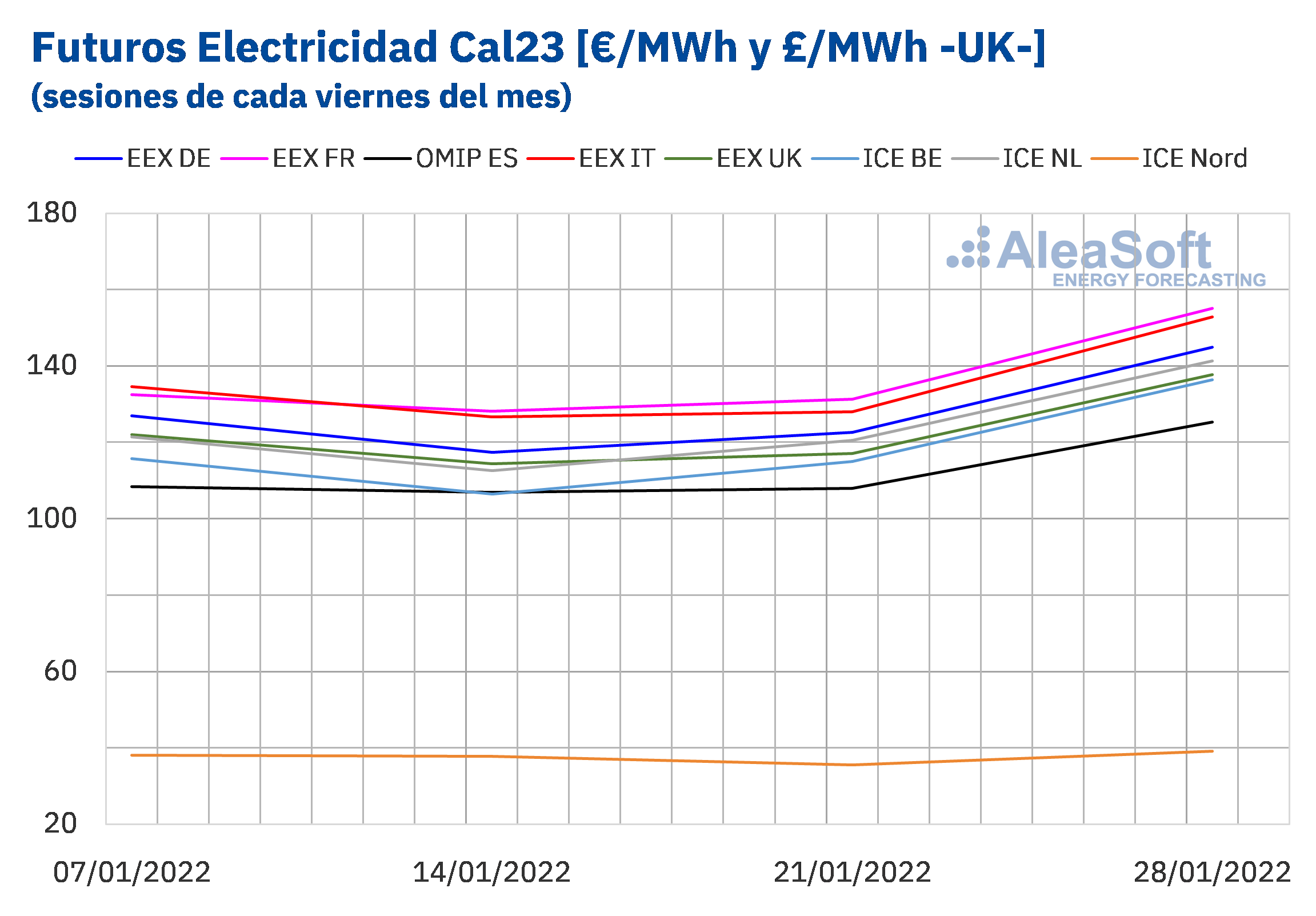

Por otra parte, los precios de los futuros de electricidad para el próximo año 2023 tuvieron un comportamiento similar, aunque con diferencias menores. En este producto el mercado EEX de Francia predominó como el de precios más altos durante la mayor parte del mes. Tras la bajada de la segunda semana del mes, los precios volvieron a subir y enero terminó cerrando con incrementos en los precios de cierre entre el primer y último viernes del mes en todos los mercados analizados en AleaSoft Energy Forecasting. El mercado ICE de Bélgica fue el de mayor subida en términos absolutos, con un aumento de 30,70 €/MWh. Mientras tanto, en términos porcentuales el mercado ICE de los países nórdicos incrementó su precio en más de un 30%.

Fuente: Elaborado por AleaSoft con datos de EEX, OMIP e ICE.

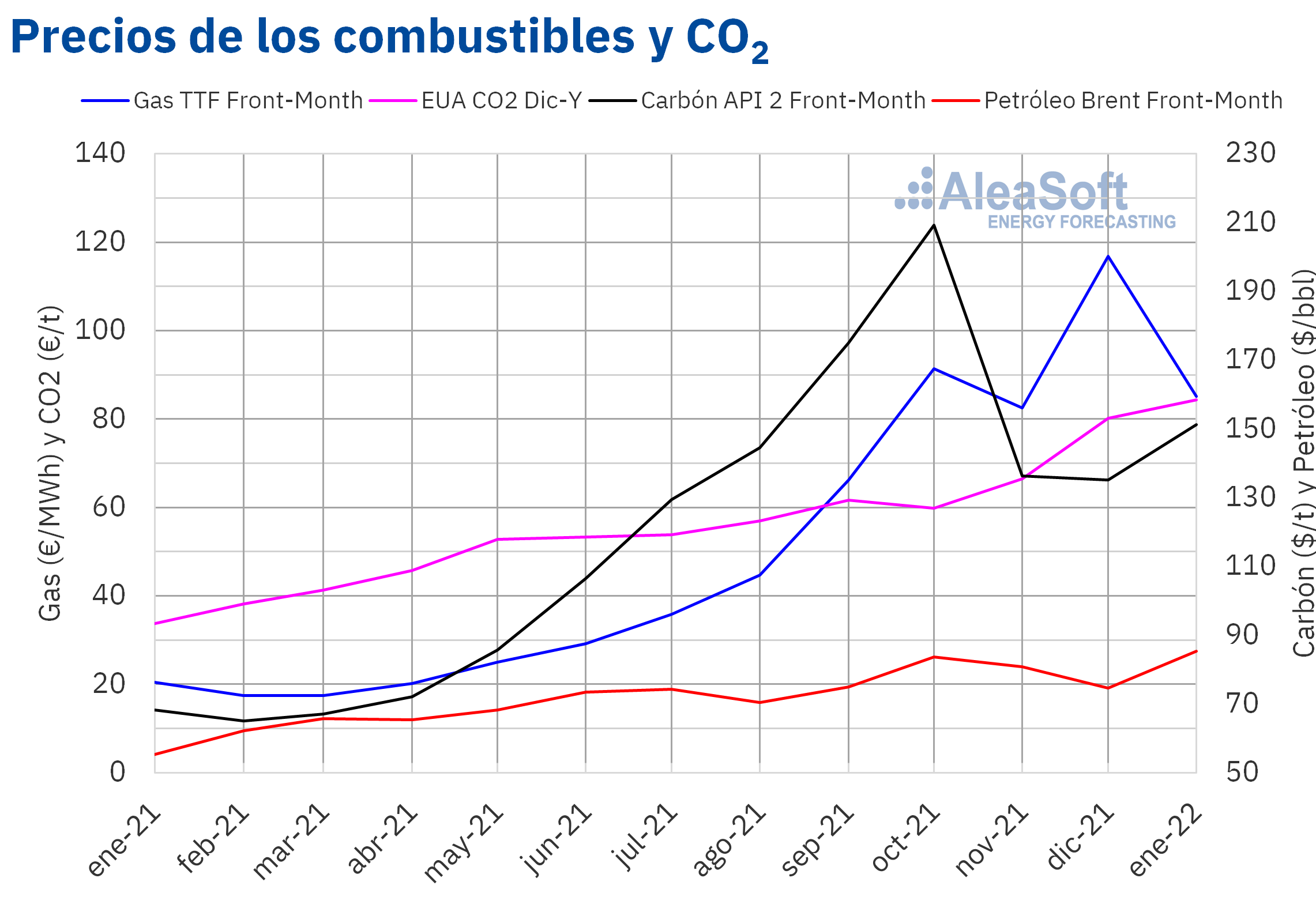

Brent, combustibles y CO2

Los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron un precio promedio mensual de 85,29 $/bbl en el mes de enero. Este valor es un 14% mayor al alcanzado por los futuros Front?Month de diciembre de 2021, de 74,80 $/bbl. También es un 54% superior al correspondiente a los futuros Front?Month negociados en enero de 2021, de 55,32 $/bbl.

Durante el mes de enero, los precios de los futuros del petróleo Brent registraron una tendencia al alza. Uno de los principales factores detrás de esta subida es la escalada de tensión que se está viviendo entre Rusia y Ucrania. A esto se suma que, pese al elevado número de contagios por coronavirus, la demanda continuó elevada. Además, el mes se inició con problemas de suministro en Kazajstán y Libia, los cuales también contribuyeron a la subida de los precios.

En la próxima reunión de la OPEP+, programada para el día 2 de febrero, se debe acordar el incremento de producción para el mes de marzo. Sin embargo, para algunos países podría resultar difícil incrementar sus niveles de producción debido a la falta de inversiones.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front?Month, el valor promedio registrado durante el mes de enero fue de 85,15 €/MWh. En comparación con el promedio de los futuros Front?Month negociados en el mes de diciembre de 2021, de 114,80 €/MWh, el promedio descendió un 26%. Si se compara con los futuros Front?Month negociados en el mes de enero de 2021, cuando el precio promedio fue de 20,40 €/MWh, hubo una subida del 317%.

Las tensiones entre Rusia y Ucrania afectaron a los precios del gas en el mes de enero. Además, éstas podrían poner en riesgo la entrada en funcionamiento del gaseoducto Nord Stream 2, la cual no está prevista antes del verano, lo que tensionaría aún más el mercado. La Unión Europea está buscando alternativas al gas procedente de Rusia, que consistirían, principalmente, en el incremento de las importaciones de gas procedente de Noruega y Argelia, así como de cargamentos de gas licuado procedente de Estados Unidos.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, alcanzaron un precio promedio en enero de 84,36 €/t, un 5,2% mayor al promedio del mes anterior de 80,22 €/t. Si se compara con el promedio del mes de enero de 2021 para el mismo producto, de 33,76 €/t, el promedio de enero de 2022 es un 150% superior.

Los precios de cierre de los futuros de los derechos de emisión de CO2 se mantuvieron por encima de los 80 €/t durante el mes de enero de 2022. La tendencia ascendente registrada la mayor parte del mes permitió que el día 27 de enero se alcanzara un precio récord de 89,76 €/t.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

Una herramienta de gran utilidad para analizar la evolución de los mercados de energía es AleaApp, desarrollada por AleaSoft Energy Forecasting. AleaApp compila la información actualizada de las principales variables de los mercados e incluye herramientas que facilitan su visualización y análisis. Entre los datos disponibles están los precios de los mercados eléctricos, demanda, producción por tecnologías, precios de los combustibles y de los derechos de emisión de CO2 y datos macroeconómicos. Además, periódicamente se van incluyendo nuevas variables y nuevos mercados por lo que es una base de datos en constante crecimiento. Actualmente se está ofreciendo un período de prueba sin coste asociado para los clientes y colaboradores de AleaSoft Energy Forecasting, que estará disponible hasta el 31 de marzo de este año.

La situación de precios altos en los mercados eléctricos está impactando de forma especialmente grave a los grandes consumidores y electrointensivos, para los que la electricidad representa una parte considerable de los costes de producción. Para analizar cómo está viviendo el sector esta situación y de la posibilidad de firmar contratos PPA contando con las coberturas del Estatuto de los Consumidores Electrointensivos, en el próximo webinar de AleaSoft Energy Forecasting se contará con la participación en la mesa de análisis de Fernando Soto, Director General de AEGE, y de Juan Puyol, Deputy Director en Cesce. Dicho webinar se realizará el 10 de febrero y en el mismo también se analizará la situación de macrovolatilidad de los mercados de energía europeos y las perspectivas a partir del primer trimestre de 2022. Además, se comentarán los servicios de AleaSoft Energy Forecasting que permiten una gestión de riesgos responsable y contribuyen a la transición energética.