Los precios de los mercados eléctricos europeos continuaron subiendo en la segunda semana de 2022.

En la segunda semana de 2022 los precios de los mercados eléctricos europeos subieron, promediando la mayoría valores por encima de los 200 €/MWh. La demanda aumentó de forma generalizada y la eólica bajó, una combinación que, junto a los altos precios del gas y CO2, propició las subidas de los precios de los mercados. Sin embargo, los precios de los futuros de electricidad, gas y CO2 fueron menores a los de la primera semana del año. El Brent subió hasta valores que no se veían desde finales de octubre.

Producción solar fotovoltaica y termosolar y producción eólica

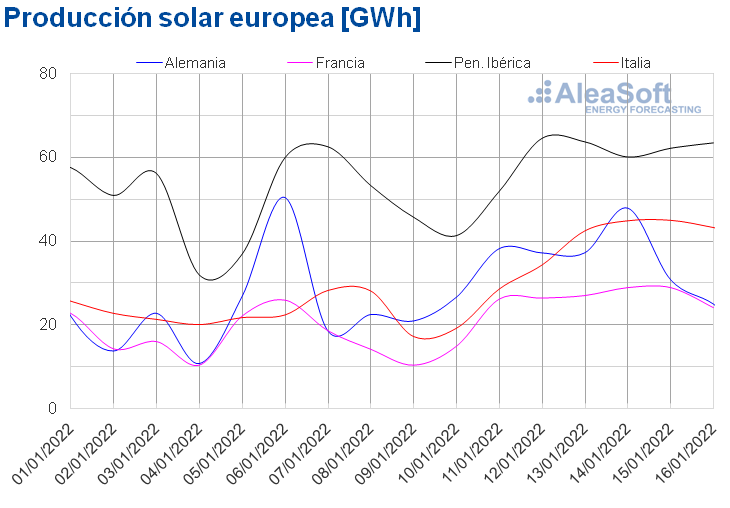

La producción solar se incrementó de forma generalizada en los mercados eléctricos europeos durante la semana del 10 de enero respecto a la semana anterior. De esta manera, la producción solar aumentó por segunda semana consecutiva en los mercados europeos analizados por AleaSoft Energy Forecasting pero esta vez en mayor magnitud, al registrar ascensos de al menos un 17%. Los aumentos más notables se registraron en Italia, Francia y Alemania, donde la generación con esta tecnología ascendió un 62%, 50% y un 47% respectivamente. En los mercados de la península ibérica las subidas estuvieron alrededor de un 18%.

Para la semana del 17 de enero, las previsiones de producción solar de AleaSoft Energy Forecasting apuntan a que disminuirá la producción en España y que aumentará en Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

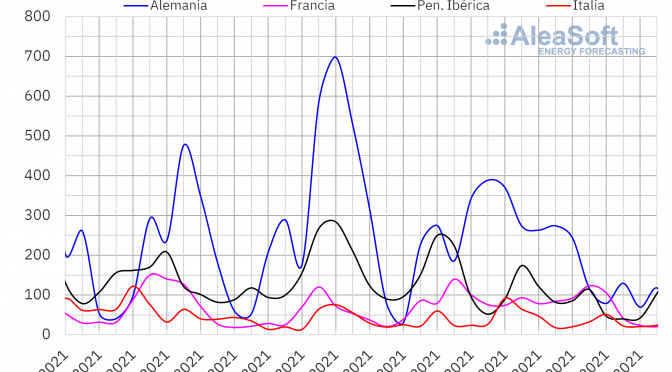

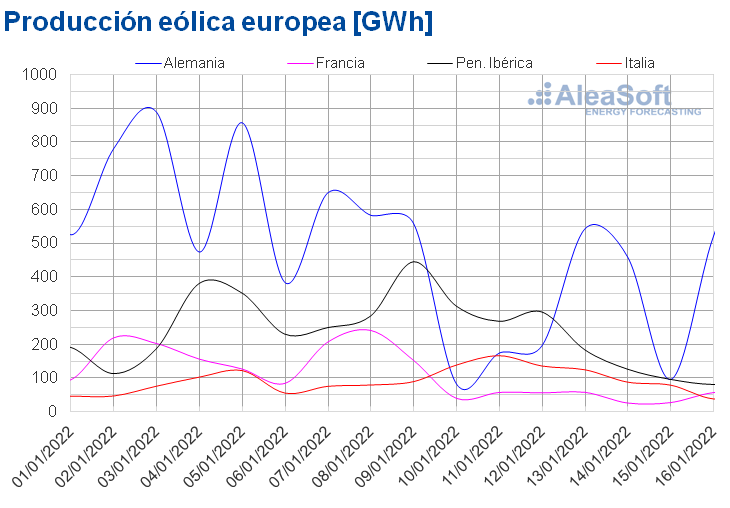

En el caso de la producción eólica, la generación procedente de esta fuente renovable disminuyó en la mayoría de mercados de Europa en la semana del 10 de enero respecto a la semana del 3 de enero. En el mercado francés la caída fue del 72% y en el alemán del 53%. Las caídas registradas fueron del 27% y el 37% en los mercados de España y Portugal, respectivamente. Sin embargo, en el mercado italiano se registró un ascenso del 28%.

Para la semana del 17 de enero, la tercera de este mes, las previsiones de producción eólica de AleaSoft Energy Forecasting prevén que continúen los descensos en la mayoría de mercados de Europa mientras que se esperan recuperaciones en los mercados de Alemania y Francia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

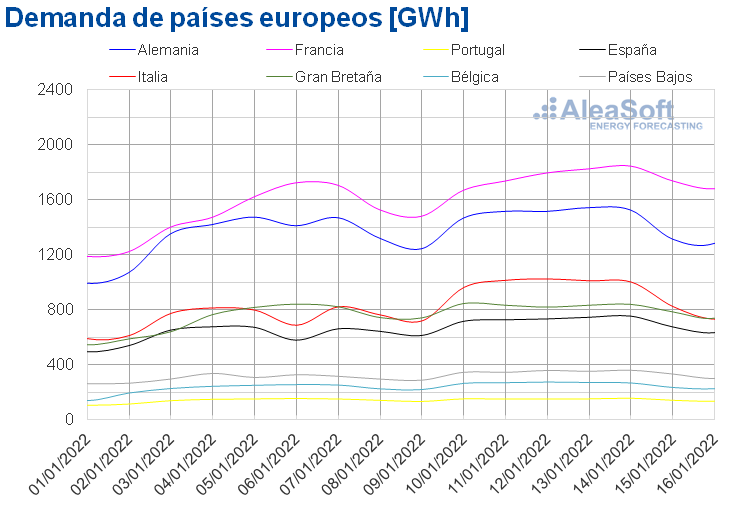

Demanda eléctrica

La demanda eléctrica registró ascensos en todos los mercados eléctricos europeos en la semana del 10 de enero respecto a la semana anterior. Las temperaturas invernales fue uno de los factores que más influyeron en estos aumentos, ya que las temperaturas medias bajaron en todos los mercados excepto en el de Gran Bretaña, donde subió un 0,6 °C. Otra de las causas fue la recuperación de la actividad laboral en la semana del 10 de enero respecto a la disminución durante la semana precedente por el festivo del 6 de enero, Día de los Reyes Magos.

En Italia el aumento semanal fue de 22%, el mayor incremento semanal desde enero de 2019. Por otro lado, en el mercado francés la subida fue del 12% y en el español del 11%. En el resto de mercados los aumentos estuvieron entre el 4,8% de Alemania y el 7,9% de Bélgica, salvo en el caso del mercado de Portugal donde el aumento fue de sólo un 2,0%.

Para la semana del 17 de enero, se espera que la demanda se incremente en la mayoría de mercados de Europa y que continúe con valores similares en los mercados de Francia, Italia y Bélgica, según las previsiones de demanda de AleaSoft Energy Forecasting.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

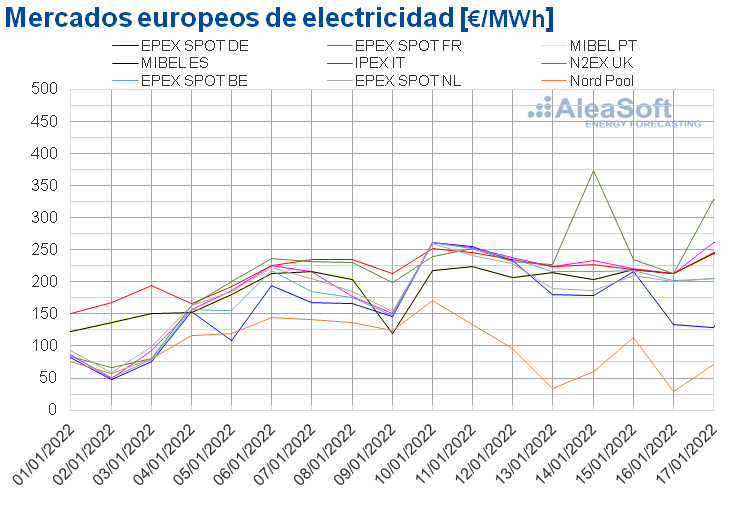

Mercados eléctricos europeos

Durante la semana del 10 de enero, los precios aumentaron respecto a la semana anterior en la gran mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La excepción fue el mercado Nord Pool de los países nórdicos, donde los precios bajaron un 26%. En cuanto a los incrementos, los precios del mercado EPEX SPOT de Bélgica y de Alemania fueron los que más aumentaron, un 44% en ambos casos. Por otra parte, el mercado IPEX de Italia fue el de menor subida, del 11%. En el resto de los mercados, los aumentos estuvieron entre el 21% del mercado MIBEL de España y Portugal y el 37% del mercado EPEX SPOT de Francia.

En la segunda semana de enero, los precios promedios semanales superaron los 200 €/MWh en casi todos los mercados analizados. La excepción fue el mercado Nord Pool, con un promedio de 90,91 €/MWh. Por otra parte, el precio promedio semanal más elevado, de 252,75 €/MWh, fue el del mercado N2EX de Gran Bretaña. En el resto de los mercados, los precios se situaron entre los 208,33 €/MWh del mercado alemán y los 234,68 €/MWh del mercado francés.

Respecto a los precios horarios, el lunes 10 de enero se registraron los precios horarios más elevados en lo que va de año en los mercados de Italia, España, Portugal y el mercado Nord Pool. En el mercado italiano se alcanzó un precio de 310,83 €/MWh para las 8:00, en el mercado de los países nórdicos el precio máximo de 265,09 €/MWh se registró para las 9:00 y en los mercados de España y Portugal se alcanzaron para las 19:00 los 294,98 €/MWh. En los mercados EPEX SPOT de Bélgica, Francia, Alemania y Países Bajos, el precio máximo horario de la semana de 316,40 €/MWh se alcanzó el martes 11 de enero para las 17:00. En el caso del mercado británico, el lunes 17 de enero se registró el precio horario más alto en lo que va de año, de 1161,06 £/MWh para las 18:00 CET, por encima del alcanzado para la misma hora el viernes 14 de enero, de 1149,28 £/MWh.

Por lo que respecta a los precios diarios, durante la segunda semana de enero se alcanzaron los precios diarios máximos en lo que va de 2022 en la mayoría de los mercados. El lunes 10 de enero se registraron precios máximos en los mercados de Alemania, Francia, Bélgica, Países Bajos, Italia y países nórdicos, que fueron desde los 170,15 €/MWh del mercado Nord Pool a los 261,25 €/MWh de Alemania y Francia. Mientras que, en el mercado británico se registró el viernes 14 de enero un precio diario máximo de 373,05 €/MWh. Por otra parte, en el mercado ibérico de España y Portugal, el precio máximo diario se alcanzó el lunes 17 de enero, y fue de 244,67 €/MWh.

El descenso de la producción eólica en la mayoría de los mercados eléctricos y el aumento de la demanda en todos los mercados analizados durante la segunda semana de enero respecto a la semana anterior, se unieron a los precios altos del gas y CO2 para favorecer el incremento de los precios de los mercados eléctricos

Para la semana del 17 de enero, según las previsiones de precios de AleaSoft Energy Forecasting, los precios continuarán aumentando en la mayoría de los mercados eléctricos europeos, aunque se espera una mayor producción eólica en el mercado alemán que propiciará un retroceso de los precios en los mercados de Alemania, Bélgica y Países Bajos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

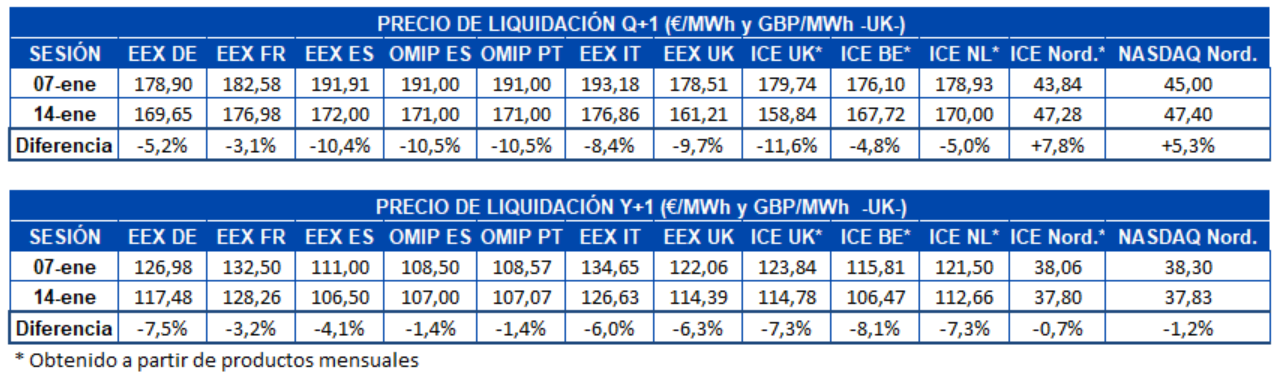

Futuros de electricidad

Al finalizar la segunda semana del año, los precios de los futuros de electricidad para el siguiente trimestre registraron bajadas en la mayoría de los mercados de electricidad analizados en AleaSoft Energy Forecasting entre las sesiones del 7 y 14 de enero. Las excepciones fueron los mercados ICE y NASDAQ de los países nórdicos, con incrementos del 7,8% y el 5,3% respectivamente. En el resto de mercados los descensos se situaron entre el 3,1% marcado por el mercado EEX de Francia y el 12% del mercado ICE de Reino Unido, donde los datos del producto trimestral se ofrecen en la tabla como una estimación a partir de las negociaciones de productos mensuales. El mercado con mayor bajada donde se negocia puramente el producto de Q2-2022 fue el mercado OMIP de España y Portugal, que registró un descenso del 11%.

Atendiendo a los futuros para el siguiente año calendario 2023, entre las sesiones del 7 de enero y del 14 de enero los precios bajaron en todos los mercados analizados. El mercado ICE de los países nórdicos fue en el que menos variación hubo, con una bajada del 0,7%. Mientras tanto, en el mercado ICE de Bélgica se produjo el mayor decremento, con un ?8,1% de diferencia entre ambas sesiones.

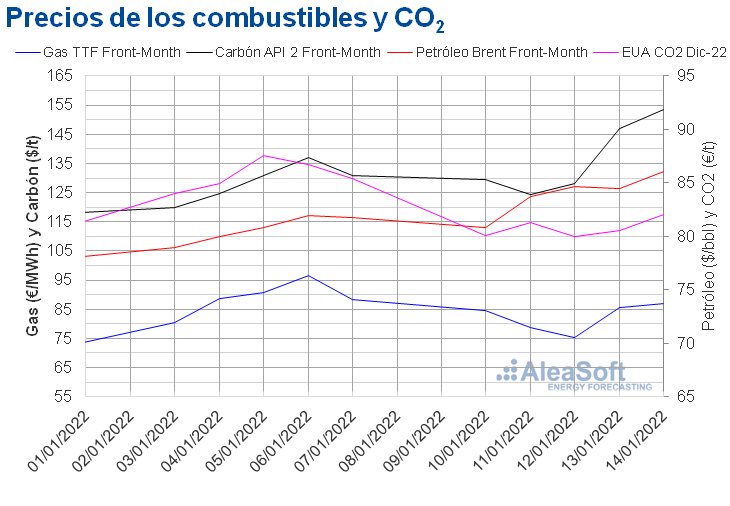

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el Front?Month en el mercado ICE registraron aumentos en la segunda semana de 2022. El precio de cierre del viernes 14 de enero se situó en los 86,06 $/bbl, que representan un incremento del 5,3% respecto al viernes anterior. Este es el precio más alto para la negociación del producto del mes siguiente desde finales de octubre de 2021.

La insuficiencia del suministro de la OPEP+ para satisfacer la demanda mundial y las señales de que la variante Ómicron no será tan disruptiva como se temía para la demanda de combustible han impulsado la compra de petróleo y en consecuencia los precios han aumentado. Por esta situación, es de esperar que el repunte en los futuros de Brent pudiera mantenerse durante un tiempo.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front?Month, la semana del 10 de enero de 2022 terminó con un precio inferior al del final de la semana anterior. El viernes 14 se registró un precio de cierre de 86,97 €/MWh, que representa una bajada del 1,4% respecto al precio de cierre del viernes 7 de enero. Esto se debe a la bajada registrada hasta el 12 de enero, donde los precios llegaron a 75,15 €/MWh y a pesar de que el comportamiento a partir de ese día fue predominantemente al alza.

Las reservas de gas europeas continúan por debajo del promedio de los últimos cinco años, por lo que siguen siendo insuficientes las llegadas de los cargamentos de gas natural licuado para compensar los limitados flujos de los gasoductos rusos.

Por lo que respecta a los futuros de los derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2022, durante la segunda semana de enero se registraron comportamientos sin tendencia marcada, aunque siempre con precios inferiores a los de la semana anterior. Así el viernes 14 de enero el precio de cierre de mercado quedó fijado en 82,08 €/t. En general se puede decir que los precios de la semana del 10 de enero fueron en promedio un 5,7% inferiores a los precios de la semana anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El pasado 13 de enero se realizó el primer webinar del año de AleaSoft Energy Forecasting en el que se contó con la participación de ponentes invitados de PwC España. En el webinar se analizó la evolución de los mercados de energía en los últimos meses y se debatieron las perspectivas para el 2022. Además, se analizó cómo está impactando la situación regulatoria y del mercado eléctrico al desarrollo de los PPA, tanto off?site como on?site. Los clientes e interesados en las previsiones de AleaSoft Energy Forecasting pueden solicitar la grabación del webinar aquí.

El próximo webinar de AleaSoft Energy Forecasting “La macrovolatilidad de los mercados de energía en Europa. Beneficios de los PPA para los grandes consumidores y electrointensivos” se realizará el 10 de febrero. En esta ocasión se contará con la participación de Fernando Soto, Director General de la Asociación de Empresas de Gran Consumo de Energía (AEGE), en la mesa de análisis de la versión en español del webinar, para analizar, entre otros temas, las garantías que ofrecerá la CESCE en los PPA renovables con electrointensivos en el marco del Estatuto de los Consumidores Electrointensivos. Además, se realizará el habitual repaso de la evolución y perspectiva de los mercados de energía europeos.

En AleaSoft Energy Forecasting se han actualizado los informes de precios de largo plazo de los mercados eléctricos europeos coincidiendo con el inicio del trimestre y durante el mes de enero se está realizando una promoción especial al contratar las previsiones de múltiples mercados. Estas previsiones son horarias y cubren un horizonte de 30 años, además de las bandas de confianza correspondientes a los percentiles 15 y 85 de las simulaciones realizadas, así como el precio capturado por la fotovoltaica y la eólica.