En la tercera semana de octubre descendieron los precios de la mayoría de mercados eléctricos spot y de futuros europeos. El descenso del gas y CO2 propició los descensos en los mercados de electricidad, en los que además la producción eólica aumentó de forma generalizada. Sin embargo, en los mercados italiano e ibérico los precios aumentaron. A pesar de las bajadas, los niveles siguen siendo altos y en casi todos los mercados se superaron los 200 €/MWh algún día. Los futuros de Brent continuaron subiendo.

Producción solar fotovoltaica y termosolar y producción eólica

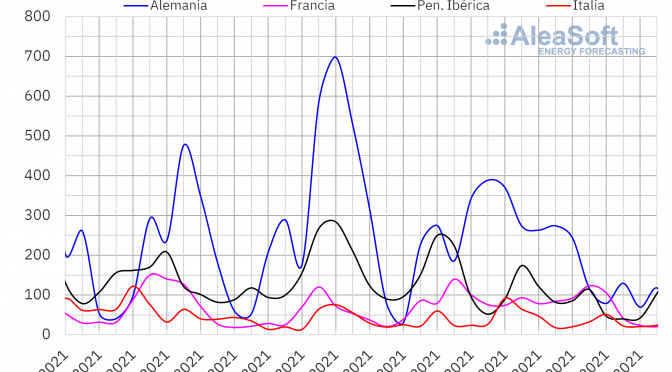

Durante la tercera semana de octubre la producción solar aumentó un 3,4% y un 4,6%, respectivamente, en los mercados alemán e ibérico, en comparación con la producción de la semana precedente. Por el contrario, se registraron descensos en torno al 20% en los mercados de Italia y Francia.

Para la última semana de octubre, las previsiones de producción solar de AleaSoft Energy Forecasting indican que en los mercados de Italia y España descenderá la generación con esta tecnología, mientras que en el mercado alemán será superior a la de la semana del 18 de octubre.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

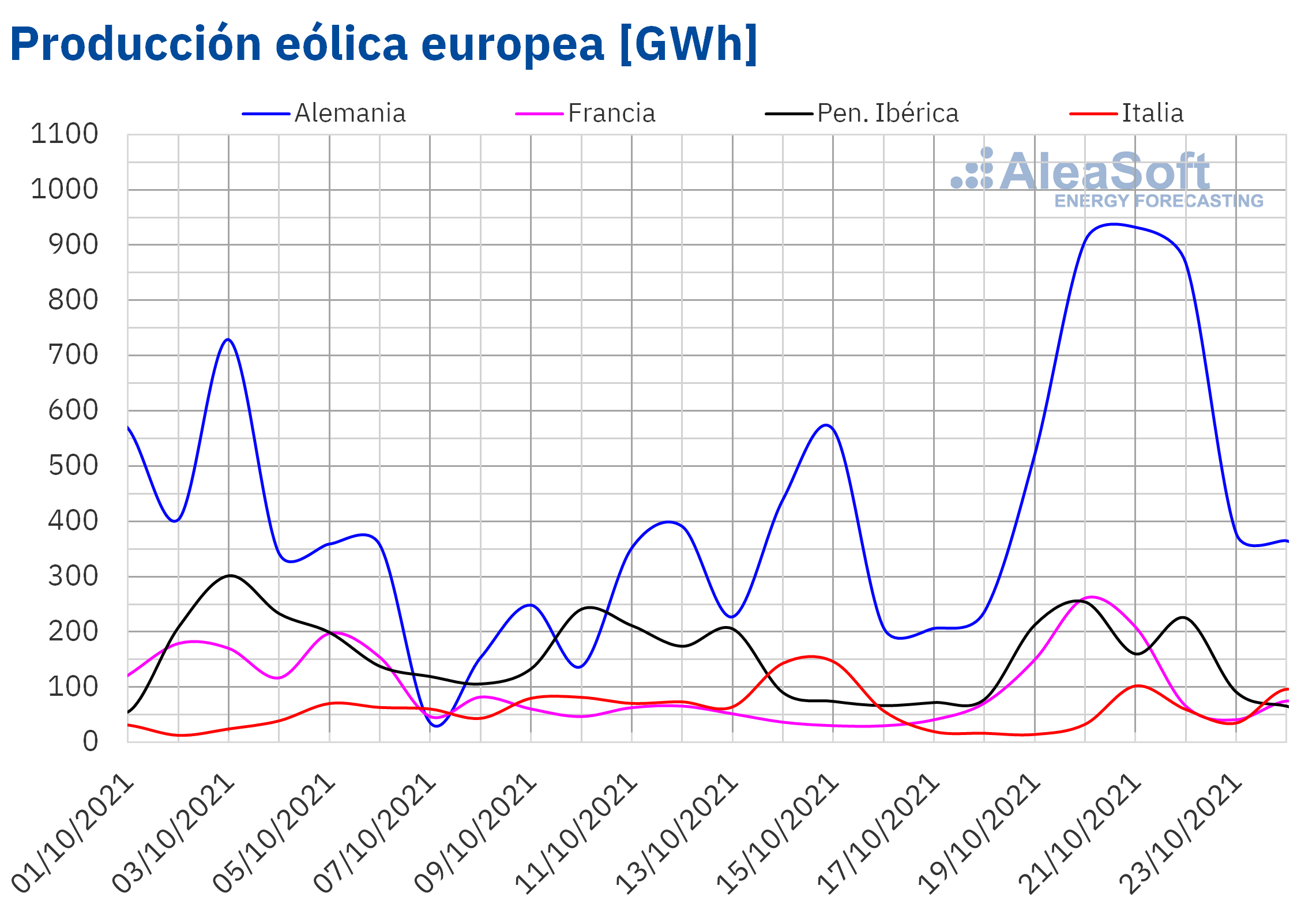

La producción eólica aumentó en la mayoría de los mercados analizados durante la semana del 18 de octubre, en comparación con la registrada durante la semana que comenzó el día 11 del mismo mes. En el mercado francés el crecimiento fue del 174%, seguido por el incremento del 76% del mercado alemán y del 22% del mercado ibérico. Sin embargo, en el mercado italiano la producción durante ese período disminuyó un 38%.

Para la semana del 25 de octubre, las previsiones de AleaSoft Energy Forecasting prevén un descenso generalizado en la generación eólica de los mercados analizados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

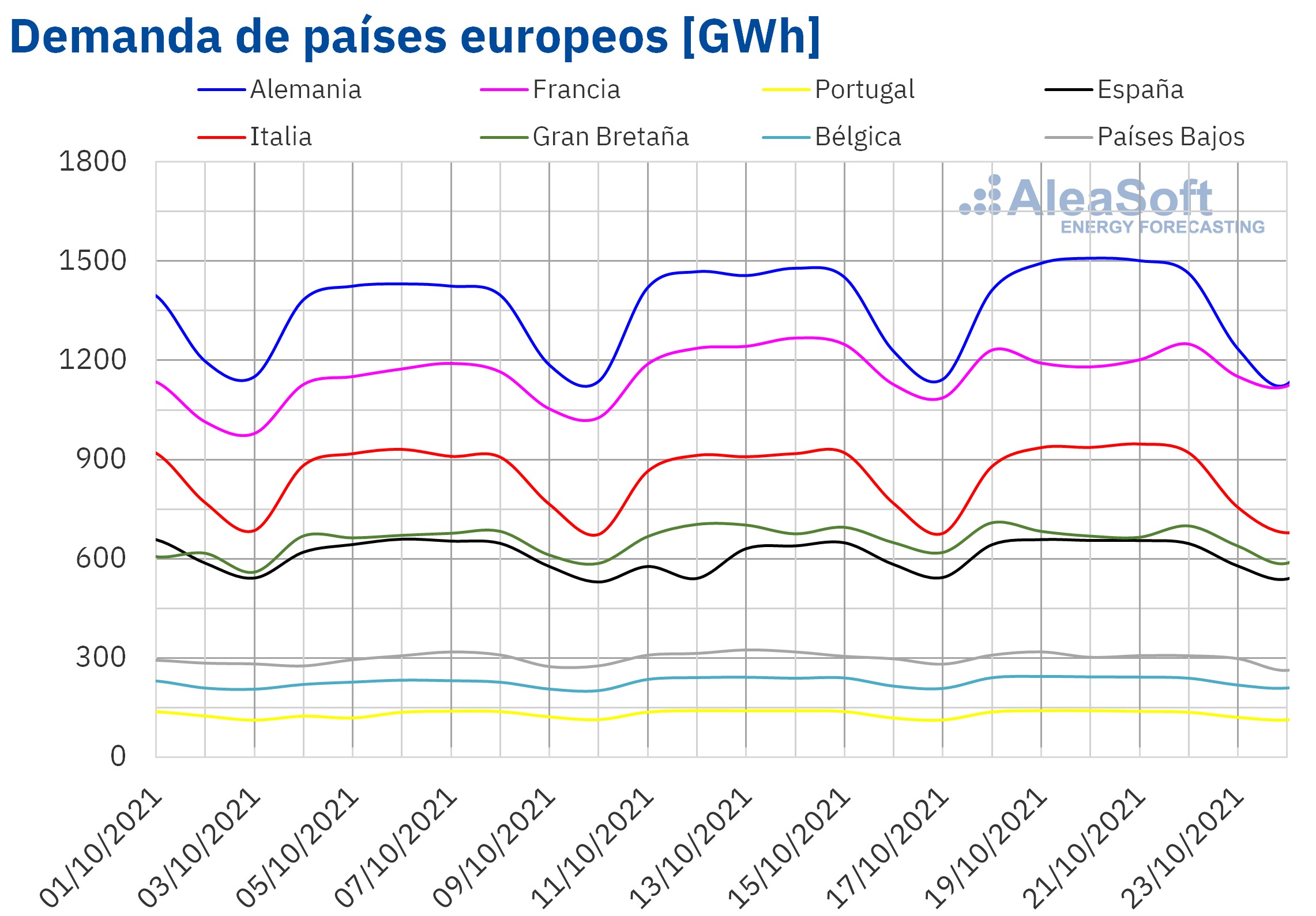

Demanda eléctrica

La demanda eléctrica se incrementó en la mayoría de mercados eléctricos de Europa durante la semana del 18 de octubre respecto a la semana anterior. En los mercados de Alemania y Bélgica la demanda aumentó por segunda semana consecutiva, y en esta ocasión los ascensos fueron del 1,0% en ambos casos. En el mercado español se vio una recuperación del 5,1% por la influencia del festivo de la Fiesta Nacional de España el 12 de octubre en la semana precedente. Al corregir el efecto de este festivo sobre la demanda, el aumento en España fue del 1,2%.

Para la semana del 25 de octubre, las previsiones de demanda de AleaSoft Energy Forecasting indican que habrá ascensos en la mayoría de mercados europeos porque se espera un descenso de las temperaturas medias de la semana.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

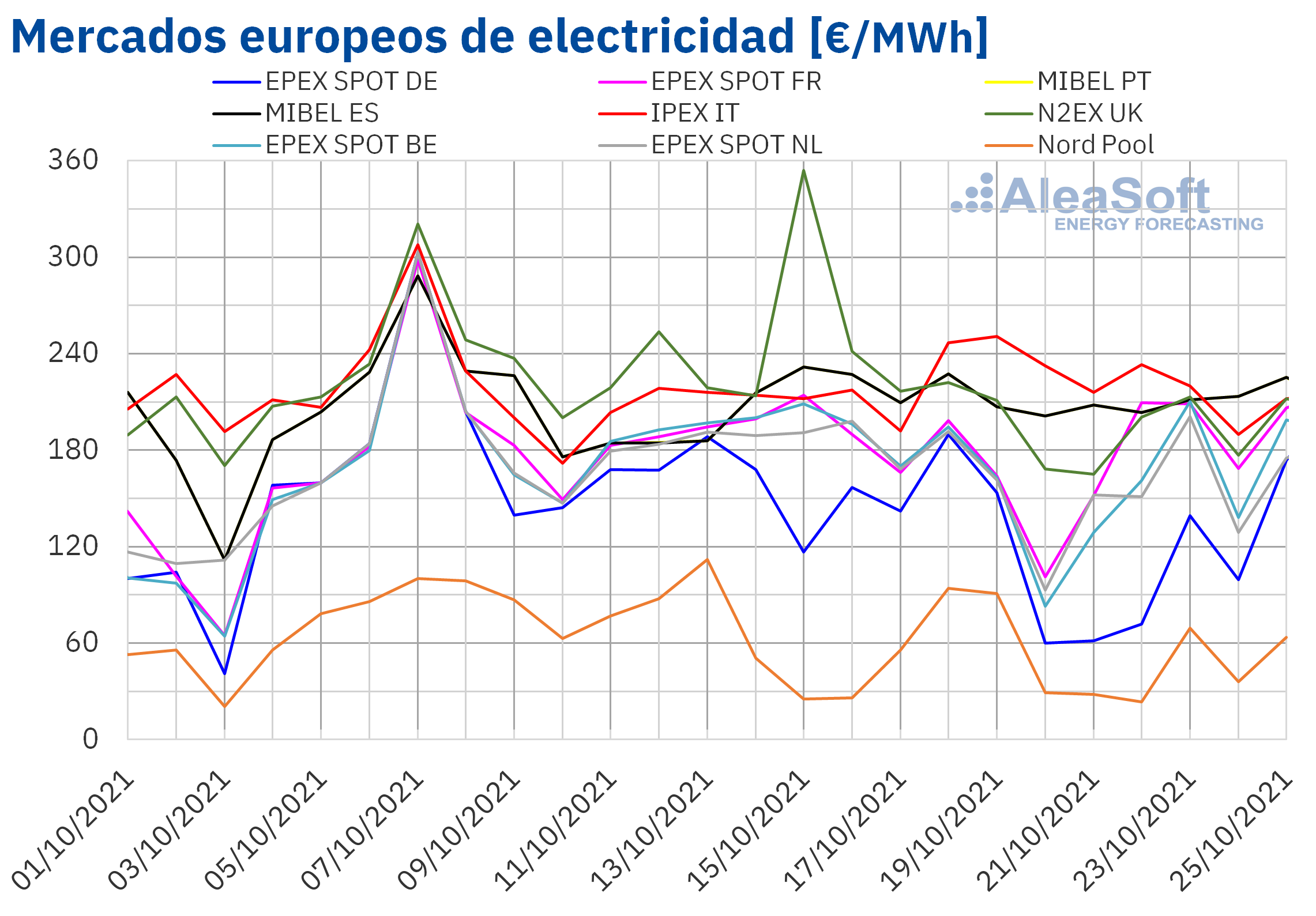

En la semana del 18 de octubre los precios de la mayoría de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting descendieron. Las excepciones fueron el mercado IPEX de Italia, con una subida del 7,8%, y el mercado MIBEL de España y Portugal, con un aumento del 2,3%. Por otra parte, la mayor caída de precios fue la del mercado EPEX SPOT de Alemania, del 30%, mientras que la menor fue la del mercado EPEX SPOT de Francia, del 9,9%. En el resto de los mercados, los descensos de precios estuvieron entre el 15% del mercado Nord Pool de los países nórdicos y el 21% del mercado N2EX del Reino Unido.

En la tercera semana de octubre, el precio promedio semanal más elevado fue el del mercado IPEX, de 226,89 €/MWh, seguido por el del mercado MIBEL, de 210,28 €/MWh. En cambio, el menor promedio fue el del mercado Nord Pool, de 52,98 €/MWh. En el resto de los mercados, los precios se situaron entre los 110,78 €/MWh del mercado EPEX SPOT de Alemania y los 193,80 €/MWh del mercado N2EX.

En cuanto a los precios diarios, en casi todos los mercados eléctricos analizados superaron los 200 €/MWh algún día de la semana del 18 de octubre. En el caso del mercado MIBEL, esto ocurrió todos los días de la tercera semana de octubre. Aunque el precio diario más elevado de la semana, de 250,54 €/MWh, se alcanzó el martes 19 de octubre en el mercado italiano. De hecho, el mercado italiano tuvo los precios diarios más altos de todos los mercados eléctricos europeos casi todos los días de la semana, excepto el domingo, cuando el mercado MIBEL ocupó este puesto, y lo repitió el día 25 de octubre. Por otra parte, el menor precio diario de la semana, de 23,32 €/MWh, se registró el viernes 22 de octubre en el mercado Nord Pool. Este fue el único mercado cuyos precios se mantuvieron por debajo de los 100 €/MWh durante toda la tercera semana de octubre.

Durante la semana del 18 de octubre, el incremento generalizado de la producción eólica permitió que los precios descendieran en la mayoría de los mercados eléctricos analizados. Además, aunque los precios del gas y el CO2 continúan altos, en la tercera semana de octubre fueron en promedio menores a los de la semana anterior. Sin embargo, en Italia la producción eólica y solar descendió, lo que favoreció que este mercado alcanzase el mayor precio promedio de la tercera semana de octubre. Por otra parte, pese a que en la península ibérica se produjo un aumento de la producción eólica y solar, el mercado MIBEL registró el segundo precio semanal más elevado, influenciado por el descenso de la producción nuclear en España debido a los trabajos de recarga de la central nuclear Ascó I.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 25 de octubre los precios podrían aumentar en la mayoría de los mercados, influenciados por el aumento de la demanda y el descenso generalizado de la producción eólica.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

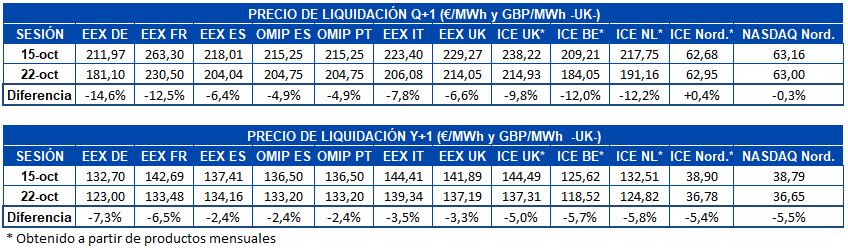

En la tercera semana de octubre los precios de los futuros de electricidad para el primer trimestre de 2022 se redujeron en la mayoría de los mercados de futuros europeos. La excepción fue el mercado ICE de los países nórdicos, donde los precios se incrementaron en un 0,4% entre las sesiones del 15 y del 22 de octubre. El mercado NASDAQ de la región nórdica fue a su vez en el que los precios variaron menos, con un decremento de 0,16 €/MWh, que representó un 0,3%. En el resto de mercados las bajadas se situaron entre el 4,9% registrado en el mercado OMIP de España y Portugal y el 15% del mercado EEX de Alemania.

Durante el mismo período, la bajada de precios para el producto del año 2022 fue generalizada en todos los mercados. El mercado EEX de Alemania también fue en este caso el mercado en el que se registraron mayores bajadas, con un decremento del 7,3%. Mientras tanto, para la península ibérica, tanto en el mercado EEX de España, como en el mercado OMIP de España y Portugal, se registró el menor cambio en este producto, con una bajada del 2,4%.

Brent, combustibles y CO2

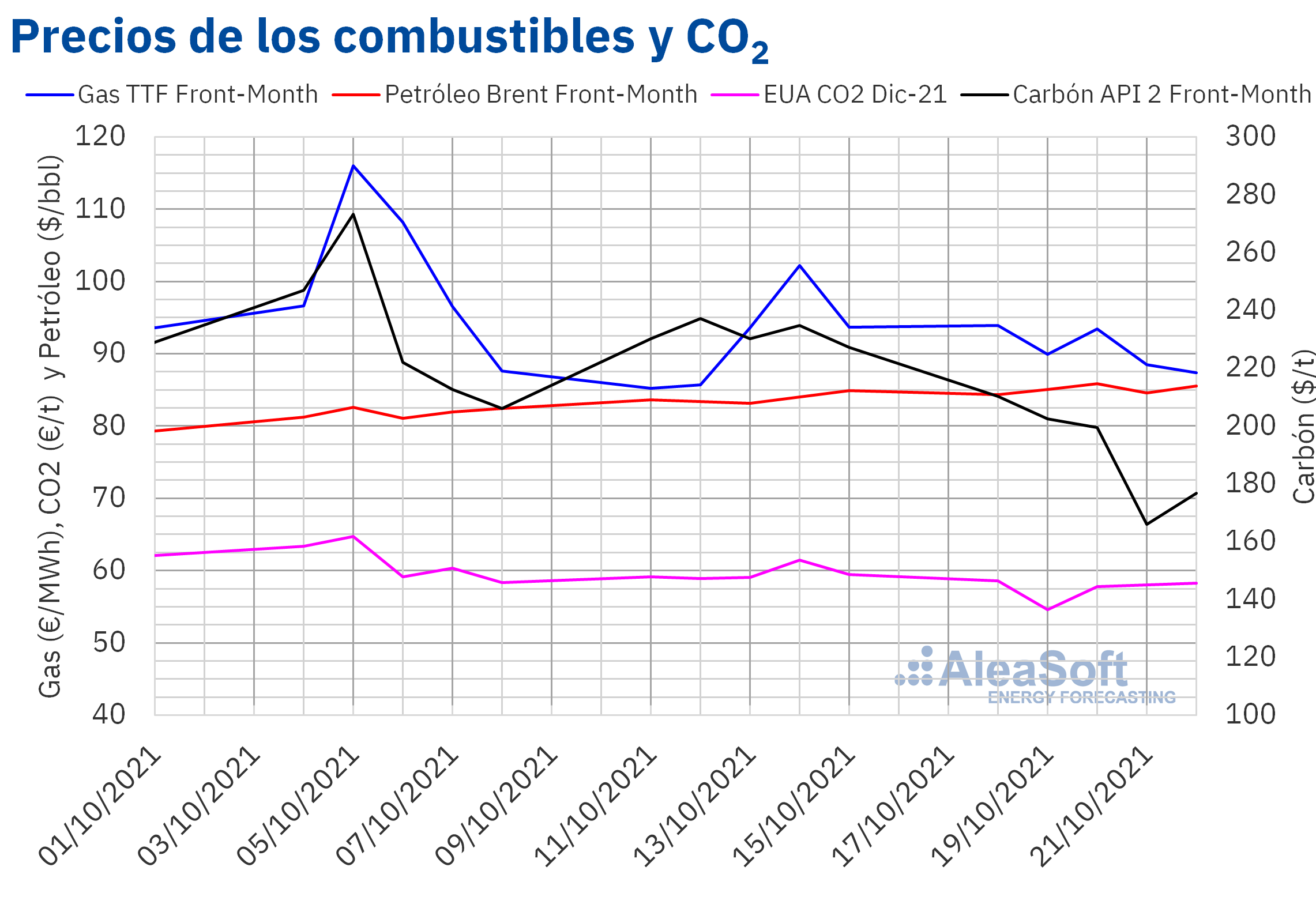

Los precios de los futuros de petróleo Brent para el Front?Month en el mercado ICE, la tercera semana de octubre continuaron con su tendencia al alza. El precio de cierre máximo de la semana, de 85,82 $/bbl, se alcanzó el miércoles 20 de octubre. Este precio fue un 3,2% superior al del miércoles anterior y el más alto desde octubre de 2018. Sin embargo, el jueves hubo un ligero retroceso y, pese a recuperar la tendencia al alza el viernes, el precio de cierre de la última sesión de la semana fue de 85,53 $/bbl.

La recuperación de la demanda sigue favoreciendo el aumento de los precios de los futuros de petróleo Brent. Además, algunos países miembros de la OPEP+ están teniendo dificultades para alcanzar sus objetivos de producción debido a la falta de inversiones. Pero, por otra parte, la expansión de la nueva variante Delta Plus de la COVID?19 y las restricciones que se vayan adoptando para intentar evitar los contagios crean preocupación por sus efectos sobre la evolución de la demanda.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front?Month, la tercera semana de octubre se mantuvieron por debajo de los 94 €/MWh. La mayor parte de la semana los precios descendieron. Como consecuencia, el viernes 22 de octubre se alcanzó un precio de cierre de 87,34 €/MWh, un 6,7% inferior al del viernes anterior.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, la tercera semana de octubre se mantuvieron por debajo de los 59 €/t. El precio de cierre mínimo de la semana, de 54,55 €/t, se alcanzó el martes 19 de octubre. Este precio fue un 7,4% menor al del martes anterior y el más bajo desde el mes de agosto.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis de AleaSoft Energy Forecasting de las perspectivas de los mercados de energía en Europa

En AleaSoft Energy Forecasting se está organizando el próximo webinar mensual, que se realizará el 11 de noviembre, en el cual se analizará la evolución y perspectivas de los mercados de energía en el contexto actual de crisis energética mundial. En el webinar también se contará con ponentes invitados de Engie España para hablar sobre la financiación de proyectos de energías renovables en el contexto actual de precios altos en los mercados y con la sombra del Real Decreto-ley 17/2021 y la inseguridad regulatoria.

Con estos webinars mensuales y con los servicios de previsiones de precios de mercado en todos los horizontes, en AleaSoft Energy Forecasting se aspira a continuar ayudando a las empresas del sector de la energía durante la transición energética, y de esta forma seguir siendo testigos y partícipes de dicho proceso durante los próximos años.