El mecanismo por el cual el RDL 17/2021 reducirá los ingresos de las centrales no emisoras puede, en última instancia, poner en peligro toda la transición energética. La nota aclaratoria del Ministerio proporciona algo de aire a las renovables con un PPA firmado, pero el RDL continúa siendo un torpedo a la línea de flotación de la seguridad jurídica y regulatoria en España que desincentiva la inversión necesaria para la consecución de la descarbonización.

El, ya famoso pese a su corta edad, Real Decreto?ley 17/2021, de 14 de septiembre, ha sacudido el sector eléctrico en España en un momento en que el mismo ya estaba muy revuelto por la situación extraordinaria de precios astronómicos en los mercados de gas y electricidad. El consenso es bastante amplio entre los profesionales del sector a la hora de señalar la minoración del exceso de retribución del mercado eléctrico como el aspecto más negativo del RDL.

El objetivo de este mecanismo de minoración de la retribución es disminuir los ingresos de aquellas centrales de generación inframarginales y no emisoras que tienen un “exceso de retribución” debido al incremento de precios en el mercado eléctrico como consecuencia del incremento de costes de las tecnologías que marcan el precio marginal por las subidas de precios del gas y de los derechos de emisión de CO2. Todo ello, con el objetivo final de reducir los costes de electricidad para el consumidor final.

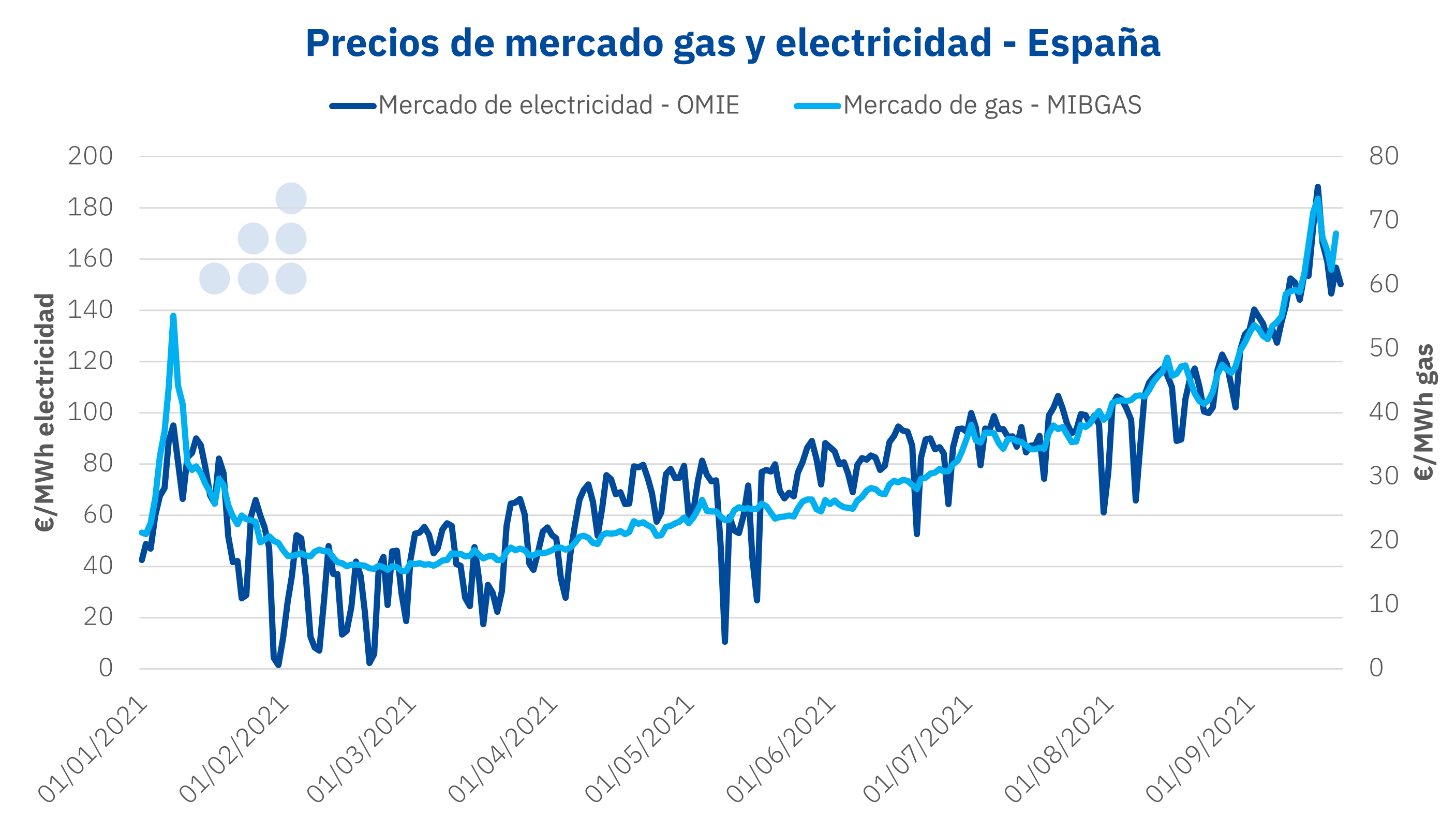

El RDL establece que el exceso de retribución se determinará a nivel mensual a partir del precio promedio del gas en el mercado ibérico MIBGAS, cuando éste supere los 20 €/MWh, y a partir de la cantidad de horas en que las centrales de ciclo combinado hayan marcado el precio marginal del mercado de electricidad. Este mecanismo de minoración de la retribución resultará de aplicación hasta el 31 de marzo de 2022.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE y MIBGAS.

La aclaración del Ministerio para la Transición Ecológica y Reto Demográfico

Tal ha sido el revuelo y el miedo que ha provocado el anuncio y publicación del RDL, que el Ministerio para la Transición Ecológica y Reto Demográfico no ha tardado ni cinco días en publicar una nota aclaratoria sobre qué instalaciones y qué energía estará sujeta a esa minoración de retribución. La nota del Ministerio aún deja muchas ambigüedades abiertas, pero aclara uno de los puntos que más estupefacción creó en el sector.

Según la nota, que es una respuesta a una consulta del operador del sistema y que el Ministerio se compromete a incorporar en el BOE en breve, la energía intercambiada bajo un contrato PPA, un contrato bilateral o una cobertura a plazo no estará sujeta a la minoración de retribución siempre que éste sea a precio fijo, no esté indexado al precio del pool y fuera firmado antes de la publicación del RDL. Y es que, sin este supuesto, muchas plantas con un PPA firmado, la mayoría de ellas de energías renovables, se podían encontrar en la insólita situación de tener que producir con pérdidas, pagando para producir la energía comprometida en el contrato.

La respuesta también deja claro que, si el contrato bilateral es entre empresas productoras y consumidoras o comercializadoras de su mismo grupo empresarial, esta energía sí que estará sujeta a la minoración.

La compleja realidad del sistema eléctrico

El sistema eléctrico es muy complejo y la energía eléctrica generada y consumida es bastante más que la que se intercambia en el mercado spot. Una gran parte de la electricidad afectada por la minoración de ingresos que se producirá y consumirá hasta el 31 de marzo del 2022 ya está comprometida con contratos bilaterales, PPA, contratos de suministro o futuros. Muchos de estos contratos implican grandes empresas integradas verticalmente con generación y comercialización y que, finalmente, puede que tengan que pagar para generar.

Si, como parece, la minoración del exceso de retribución del RDL acaba afectando a estas empresas, las consecuencias pueden llegar a ser muy negativas. El Reino de España se expone a un problema judicial con litigios masivos de larga duración. Más allá del coste económico y de recursos que esto pueda suponer, quizás la peor consecuencia será la pérdida de la confianza por parte de los inversores.

Los inversores en proyectos de energías renovables necesitan estabilidad legal y regulatoria a largo plazo. Un cambio de reglas de esta envergadura, que además significa menos ingresos para las nuevas plantas renovables, es una muy mala señal para los inversores que verán un mayor riesgo para sus inversiones y unos mayores costes de financiación sumados a una disminución de los ingresos esperados. El cóctel perfecto para que un inversor se lo repiense.

Las consecuencias a largo plazo

Esta situación de una menor inversión acabará trayendo precios más altos en el futuro, debido a la menor capacidad instalada para producir y al hecho de que generadores inframarginales afectados dejen de producir para evitar pérdidas.

Además, las grandes empresas integradas verticalmente, las empresas renovables de energía eólica y fotovoltaica, los fondos de inversión y los bancos son los principales aliados del Estado para cumplir los objetivos estratégicos a largo plazo. Entre estos objetivos están la reducción de emisiones de gases de efecto invernadero para 2030 y 2050 y la consecución de la independencia energética para pasar a ser exportadores netos de electricidad renovable e hidrógeno verde.

España tiene dos activos para la transición energética. Por un lado, está el recurso solar y eólico. Éste siempre estará ahí, pero se necesita inversión para poder sacarle partido. Y, por otro lado, está la seguridad regulatoria y jurídica, fundamental para que la inversión que se necesita sea atractiva. La seguridad a largo plazo es lo que buscan los inversores y éstos son necesarios para conseguir la deseada descarbonización en los siguientes treinta años.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

El impacto de estas medidas en las perspectivas de los mercados eléctricos es un tema controvertido y muy incierto. Dicho potencial impacto se abordará en elpróximo webinar organizado por AleaSoft Energy Forecasting para el 7 de octubre. Este webinar forma parte de la serie de webinars mensuales, que con esta edición estrena un nuevo curso, donde AleaSoft Energy Forecasting, junto con las empresas más importantes del sector de la energía en Europa, analizan los mercados de energía, su evolución y sus perspectivas a largo plazo.

En esta ocasión, se contará con la participación de dos ponentes de la consultora Deloitte. Este webinar tendrá lugar casi un año después del webinar realizado en octubre de 2020 con los mismos ponentes. En el encuentro de este año, se realizará una actualización de los temas tratados en aquella ocasión, relativos a la evolución de los mercados de energía europeos en el último año, la financiación de proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras.