Los precios de los mercados eléctricos europeos siguieron subiendo en la segunda semana de septiembre registrando promedios semanales entre 125 y 226 €/MWh, y casi la totalidad de los mercados registraron récords horarios o diarios. También subieron los precios de los futuros de electricidad de forma generalizada. Los futuros del gas y CO2 marcaron máximos históricos nuevamente. Al panorama de factores para impulsar los precios se sumó un aumento de la demanda y una menor producción con energías renovables.

Producción solar fotovoltaica y termosolar y producción eólica

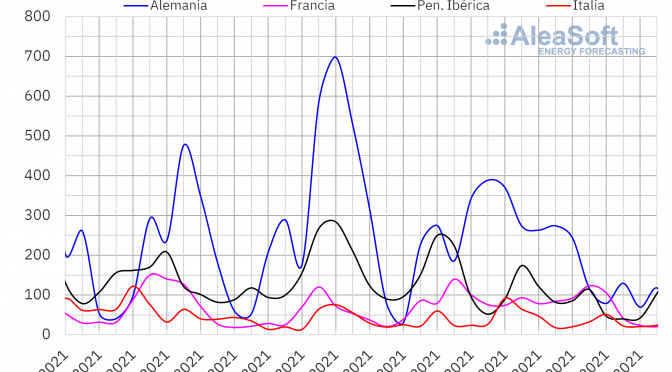

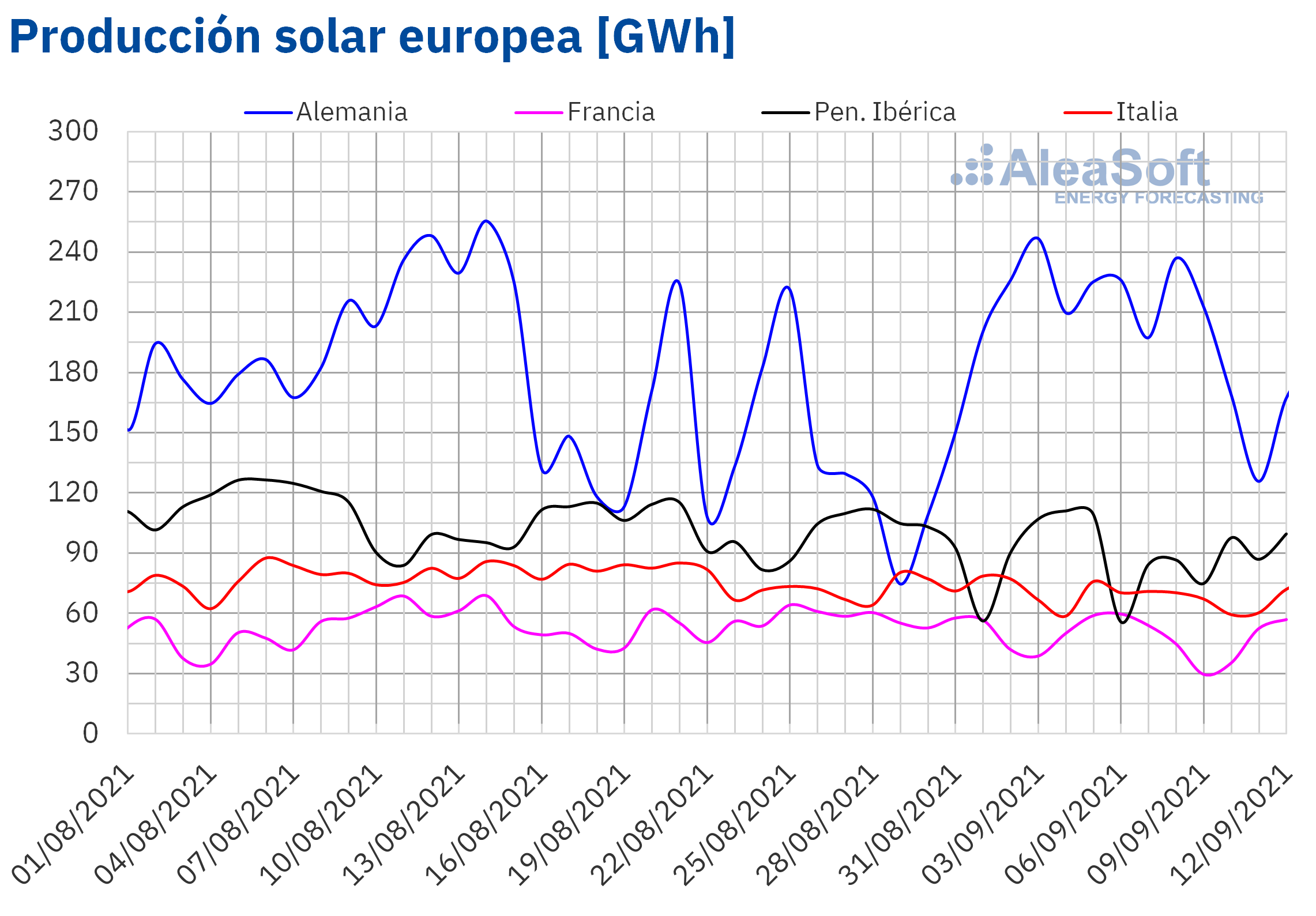

La producción solar disminuyó en todos los mercados analizados en AleaSoft durante la segunda semana de septiembre en comparación con la primera semana del mes. La menor variación se registró en el mercado alemán, con una caída en la producción del 2,3%. Mientras tanto, el mayor descenso se produjo en la península ibérica y fue de un 13%.

Para la tercera semana de septiembre, las previsiones de producción solar de AleaSoft indican que la mima disminuirá en los mercados de España, Italia y Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

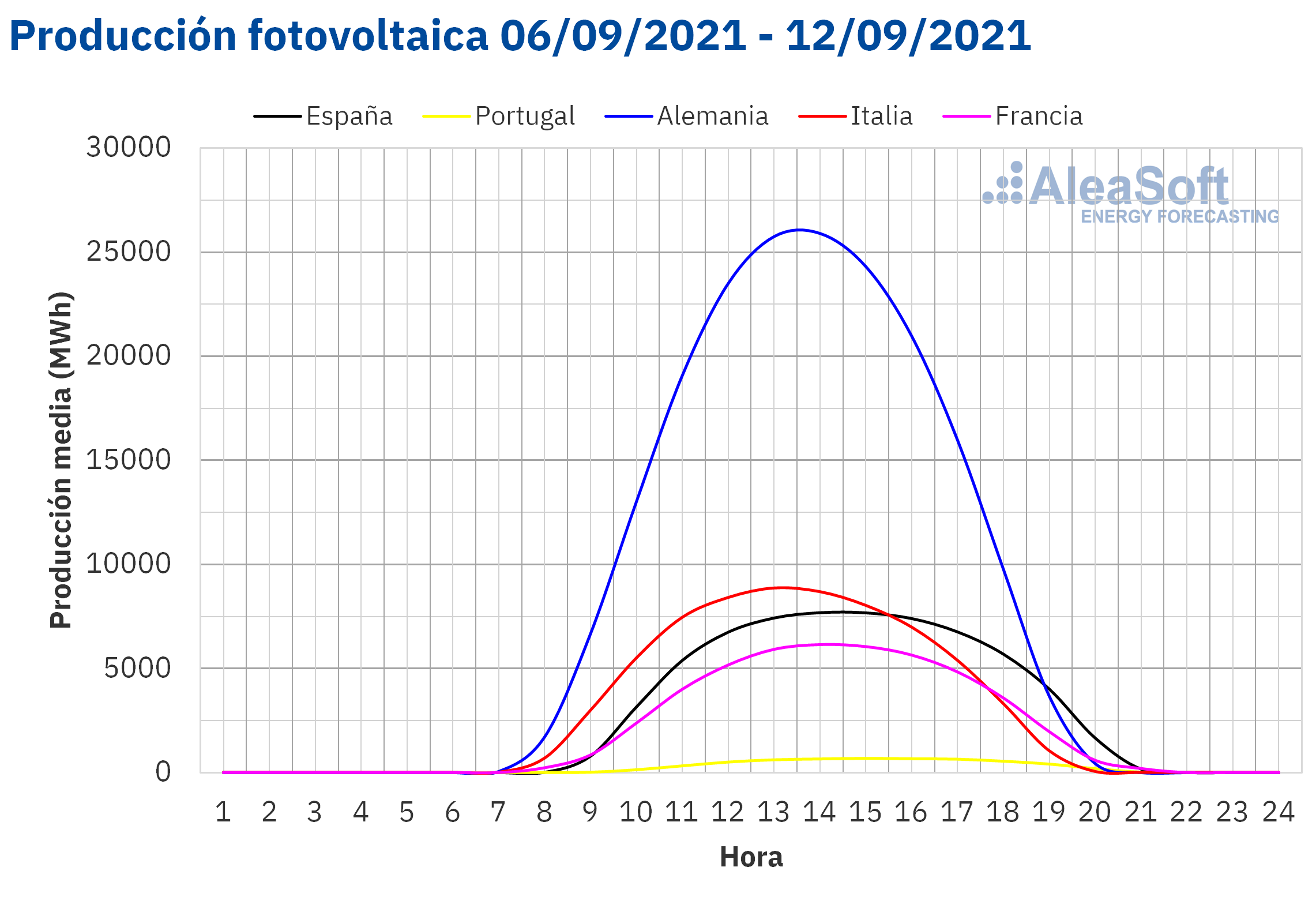

Durante la semana del 6 al 12 de septiembre la producción eólica aumentó un 85% en la península ibérica en comparación con la semana precedente. Por el contrario en el mercado alemán se redujo la producción con esta tecnología un 29%, mientras que en los mercados de Francia e Italia el descenso fue de un 24% y un 10% respectivamente.

Para la semana del 13 de septiembre, las previsiones de AleaSoft indican que la producción eólica aumentará en el mercado alemán, mientras que se espera que sea menor en el resto de los mercados analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

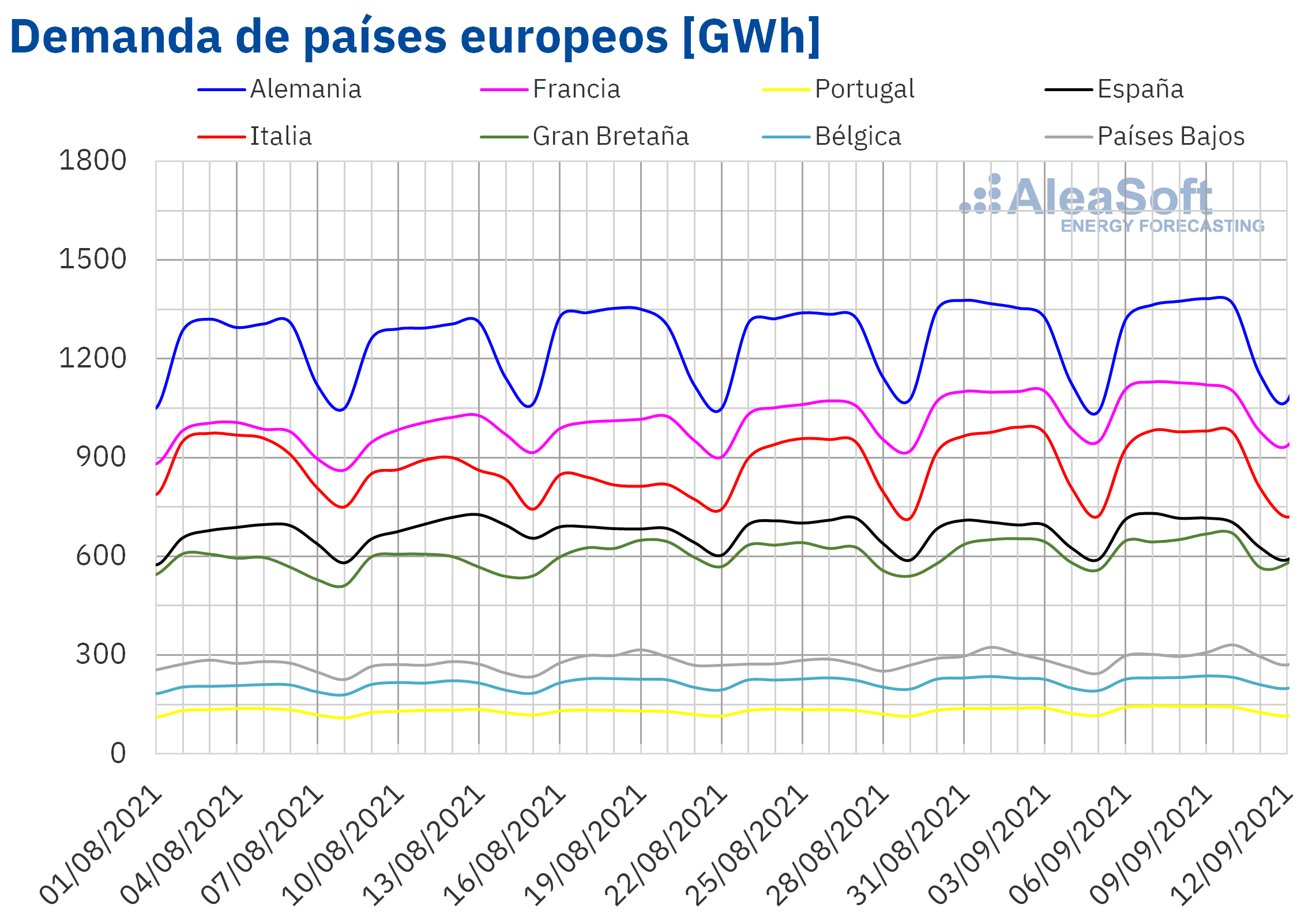

Demanda eléctrica

La demanda eléctrica de los mercados europeos se incrementó de forma generalizada en la semana del 6 de septiembre respecto a la semana anterior. Un factor que favoreció estas subidas fue el aumento de las temperaturas medias respecto a la semana anterior, que fue de hasta 3,4 °C en el mercado británico. Aunque los ascensos en la mayoría de mercados fueron inferiores al 2,0%, los mercados de Portugal y Gran Bretaña registraron subidas del 3,8% y 2,8% respectivamente. En el caso de Portugal, la demanda de los días de lunes a jueves fue superior a la de los mismos días de la semana precedente, como se puede observar en el observatorio de Portugal de AleaSoft.

Para la semana del 13 de septiembre se espera que la demanda mantenga valores similares a los de la semana anterior, con tendencia a bajar en algunos mercados, según las previsiones de demanda de AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

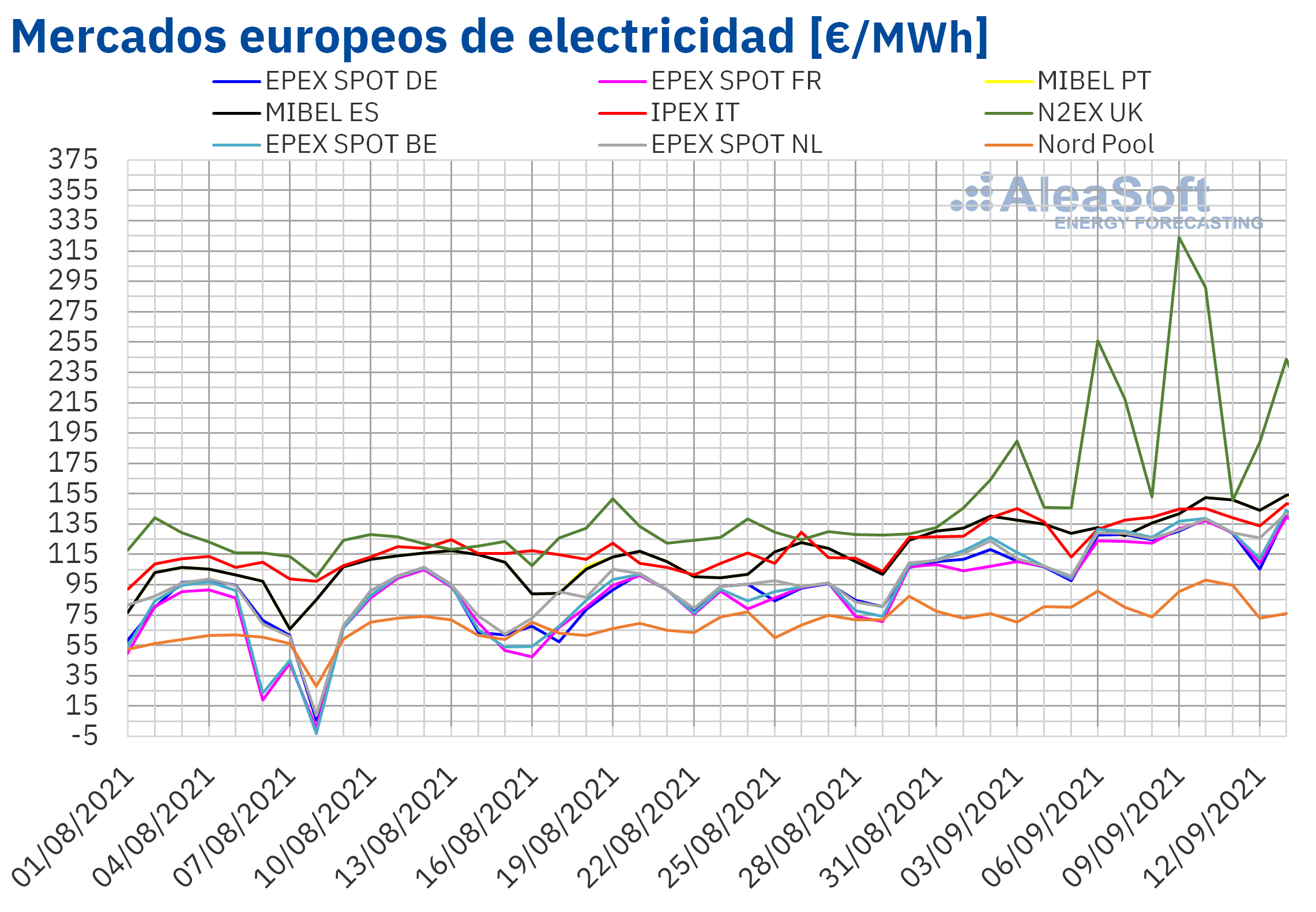

Mercados eléctricos europeos

Durante la semana del 6 de septiembre los precios de todos los mercados eléctricos europeos analizados en AleaSoft continuaron subiendo. El mercado N2EX del Reino Unido fue el de mayor incremento del precio promedio semanal respecto al de la semana anterior, del 50%. Los mercados EPEX SPOT de Francia, Países Bajos, Alemania y Bélgica registraron aumentos de entre el 15% y 18%. En el mercado Nord Pool de los países nórdicos los precios aumentaron un 10%. El mercado MIBEL de España y Portugal fue el de menor incremento de precios, del 6,0% en ambos casos, seguido por el mercado IPEX de Italia, donde los precios subieron un 6,3%.

El precio promedio semanal más alto durante la segunda semana de septiembre fue el del mercado N2EX, de 225,81 €/MWh. Por otra parte, el mercado Nord Pool de los países nórdicos fue el de menor promedio, de 85,88 €/MWh. En el resto de los mercados, los precios se situaron entre los 125,40 €/MWh del mercado EPEX SPOT de Francia y los 140,66 €/MWh del mercado MIBEL de España y Portugal.

En el transcurso de la segunda semana de septiembre e inicios de la tercera los precios diarios rompieron récords varios días en la mayoría de los mercados europeos. El lunes 13 de septiembre se registraron precios récord en casi todos los mercados eléctricos analizados. En el mercado MIBEL, se registró un máximo histórico de 154,16 €/MWh. Los mercados de Italia y Países Bajos alcanzaron los 148,18 €/MWh y 142,22 €/MWh, respectivamente, que también son máximos históricos y en Alemania y Francia se llegó a los 141,32 €/MWh y 139,41 €/MWh en cada caso, que aunque no son los máximos históricos, están entre los más altos. En el mercado del Reino Unido, el jueves 9 de septiembre se alcanzó el precio récord al menos desde el 2005, de 324,12 €/MWh. En cambio, en el mercado de los países nórdicos, el máximo histórico se alcanzó el viernes 10 de septiembre con un precio diario de 98,13 €/MWh.

De igual manera, el lunes 13 de septiembre, se registró un precio de 170,00 €/MWh para las 9 de la noche en el mercado MIBEL de España y Portugal. Este es el precio horario más elevado de la historia en el mercado español, mientras que en el mercado portugués, es el precio horario más alto después del registrado el 19 de enero de 2010 a las 8 de la noche, de 180,30 €/MWh. En el caso del mercado Italiano el precio horario más alto desde el 21 de agosto de 2012 se registró el lunes 13 de septiembre a las 8 de la noche, de 174,25 €/MWh. En Países Bajos el domingo 12 de septiembre en la primera hora del día se alcanzó el precio horario máximo de 208,50 €/MWh, desde el alcanzado a inicios de febrero de 2012.

Durante la semana del 6 de septiembre, los altos precios del gas, carbón y los derechos de emisión de CO2, los cuales marcaron nuevos récords durante la segunda semana de septiembre, fueron la principal causa del aumento de los precios en los mercados eléctricos. A esto se le sumó el incremento de la demanda en todos los mercados europeos, el descenso generalizado de la producción solar y la bajada de la producción eólica en países como Alemania, Francia e Italia.

Las previsiones de precios de AleaSoft prevén para la tercera semana de septiembre que los precios aumentarán en la mayoría de los mercados europeos, influenciados por una menor producción con energías renovales y por el panorama de precios altos del gas y el CO2.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.

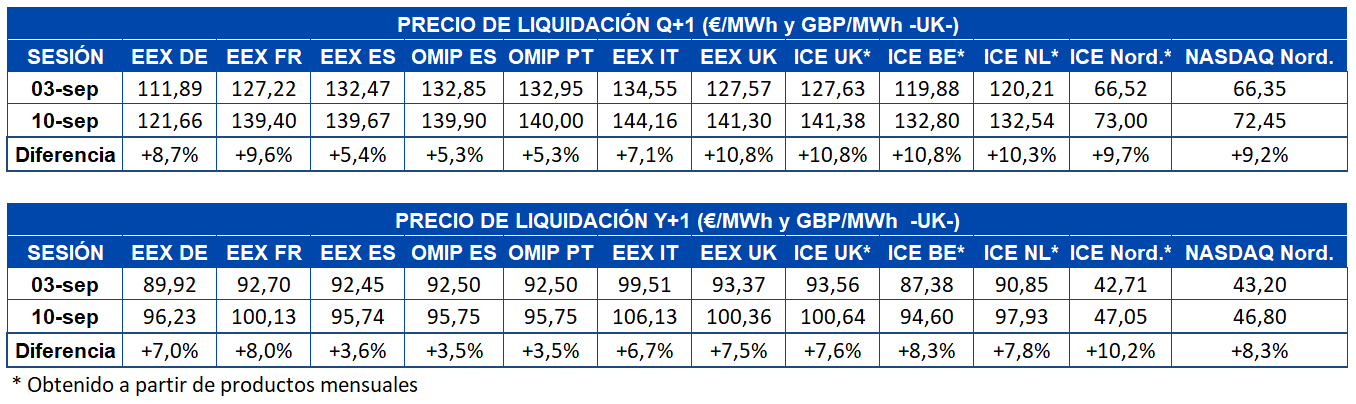

Futuros de electricidad

El viernes 10 de septiembre los precios de cierre de los futuros de electricidad para el próximo trimestre aumentaron en todos los mercados analizados en AleaSoft con respecto al viernes 3 de septiembre. La escalada en los precios para estos productos estuvo encabezada por los mercados EEX de Reino Unido e ICE de Reino Unido y Bélgica con un incremento respecto al cierre de la semana anterior cercano al 11% en los tres casos. En el resto de los mercados la variación fue de entre el 5,3% del mercado OMIP de España y Portugal y el 10% de los mercados ICE de Países Bajos y nórdicos y el mercado EEX de Francia.

Los futuros de electricidad para el año 2022 también aumentaron de forma generalizada. En este caso el mayor aumento en los precios de cierre se registró en el mercado ICE de los países nórdicos, siendo el viernes 10 de septiembre un 10% mayor que el viernes anterior. En el resto de los mercados el incremento estuvo entre el 3,5% del mercado OMIP de España y Portugal y el 8,3% del mercado NASDAQ de los países nórdicos e ICE de Bélgica.

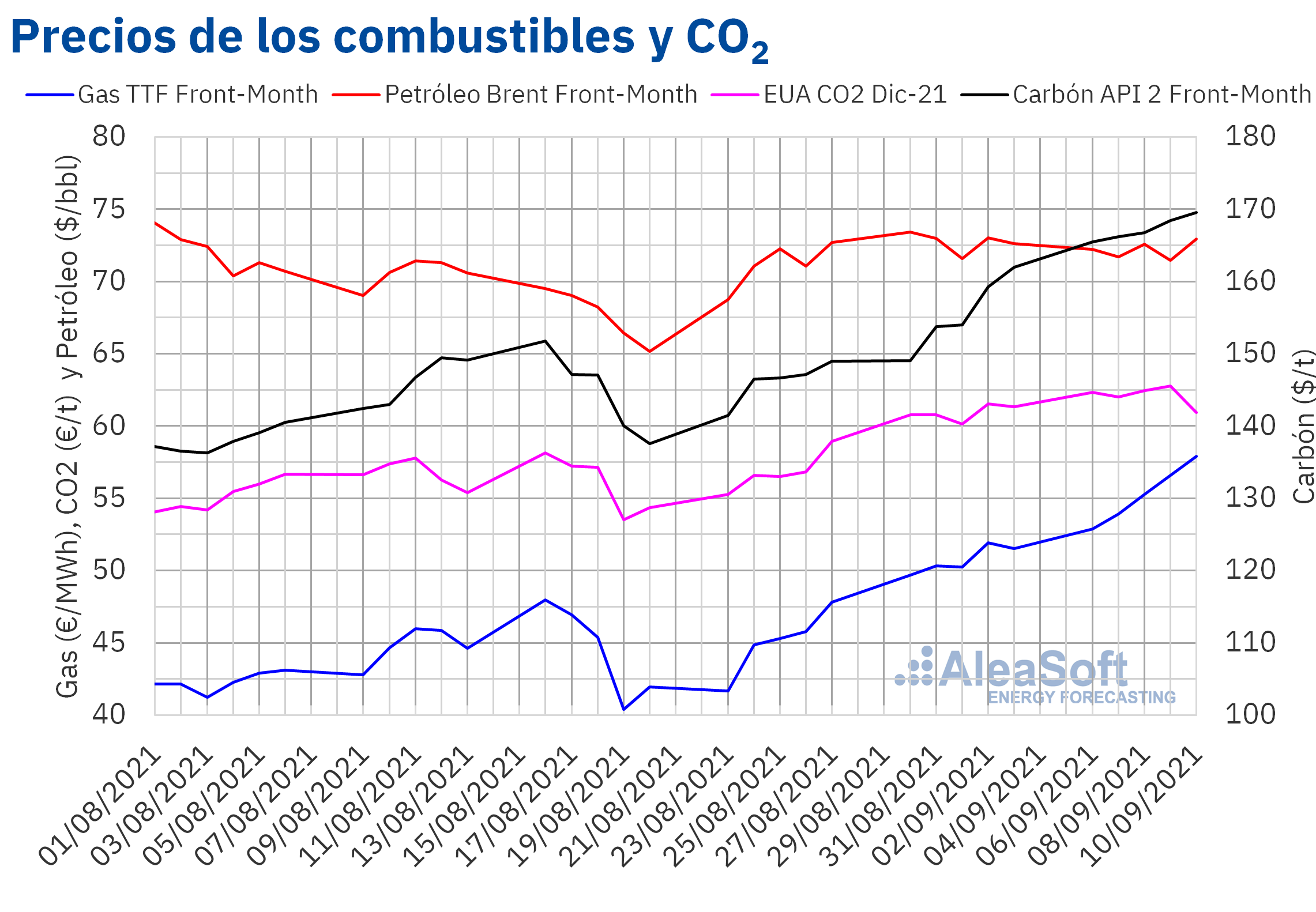

Brent, combustibles y CO2

Los precios de los futuros del Front?Month de petróleo Brent en el mercado ICE se mantuvieron estables durante la segunda semana de septiembre alrededor de los $72 por barril, con un precio máximo de 72,92 $/bbl el viernes día 10. La situación complicada de la producción en Estados Unidos por las consecuencias del huracán Ida y el bloqueo de parte de las exportaciones en Libia indica que los precios se van a mantener en niveles altos en los próximos días.

En cuanto a los futuros de gas TTF, el hub holandés de referencia en Europa, los precios para el Front?Month en el mercado ICE continúan con una tendencia alcista muy agresiva. El viernes 10 de septiembre, cerraron en 57,92 €/MWh, lo que representó un incremento del 12% respecto al cierre de la semana anterior y el precio más alto de, al menos, los últimos nueve años. La situación de las bajas reservas para afrontar el invierno continúa propiciando la situación alcista en los mercados.

En ese sentido, el gigante ruso Gazprom anunció el pasado viernes 10 de septiembre la finalización de las obras del nuevo gaseoducto Nord Stream 2 que une directamente Rusia con Alemania evitando los conflictos geopolíticos con Ucrania, y confirma los planes de empezar el suministro de gas antes de finales de año. El impacto en los mercados de gas europeos se prevé importante. En los últimos meses, cada noticia, rumor o, incluso, datos erróneos sobre el gaseoducto han provocado oscilaciones muy importantes en los precios del gas.

En una situación similar, de carrera alcista y superación continua de récords, se encuentran los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021.El récord histórico de este futuro se rompió tres veces durante la semana del 6 de septiembre, la última ocasión fue el jueves día 9 cuando alcanzó los 62,75 € por tonelada.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

Aunque las perspectivas para los próximos meses es que los precios de los mercados eléctricos continúen altos, en el medio plazo bajarán y recuperarán el equilibrio del mercado, el cual se mantendrá en el largo plazo.

La evolución y perspectivas de los mercados de energía será uno de los temas que se abordarán en el webinar que se está organizando en AleaSoft para el próximo 7 de octubre. En el encuentro, participarán dos ponentes de la consultora Deloitte, Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services y Carlos Milans del Bosch, Partner of Financial Advisory, que repiten casi un año después del webinar en el que participaron en octubre de 2020, para hablar sobre financiación de proyectos de energías renovables y de la importancia de las previsiones en las auditorías y en la valoración de carteras. Por la parte de AleaSoft se contará con Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling como ponente y con Antonio Delgado Rigal, CEO de la compañía, que se unirá a los ponentes en la mesa de análisis que se hará en la segunda parte del webinar.