La producción eólica y la caída de los precios del gas y CO2 dieron un respiro a los mercados eléctricos europeos.

Los precios de la mayoría de los mercados eléctricos europeos bajaron en la tercera semana de agosto favorecidos por un aumento de la producción eólica. El gas y CO2 comenzaron la semana marcando récords históricos pero el resto de los días sus precios bajaron propiciando también los descensos en los mercados de futuros de electricidad. En algunos mercados el aumento de la producción solar se sumó a los factores que ayudaron a que los precios bajaran. El Brent también bajó durante toda la semana.

Producción solar fotovoltaica y termosolar y producción eólica

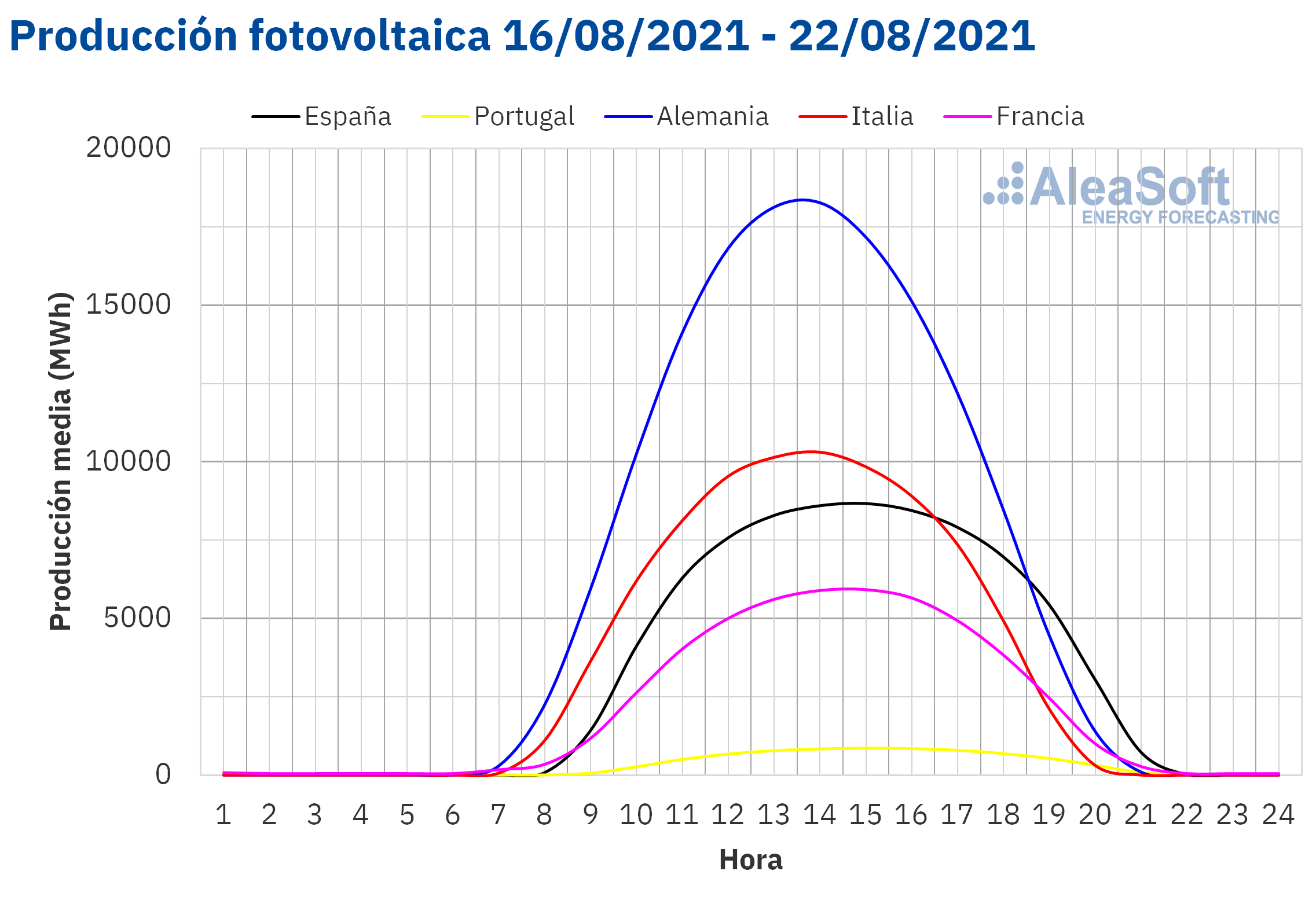

La producción solar registró subidas en la mayoría de mercados de Europa en la semana del 16 de agosto respecto a la semana anterior. En la península ibérica hubo una recuperación del 14% mientras que en Italia continuó ascendiendo, esta vez con un incremento del 3,0%. Por su parte, en los mercados de Francia y Alemania se registraron retrocesos del 37% y 20% respectivamente.

Según las previsiones de producción solar de AleaSoft, se espera que la misma descienda en España e Italia durante la semana del 23 de agosto.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

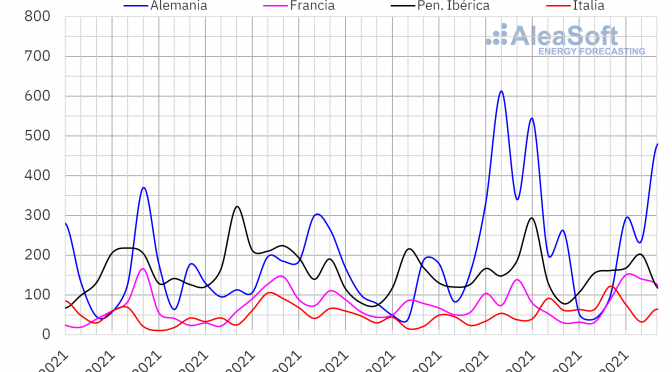

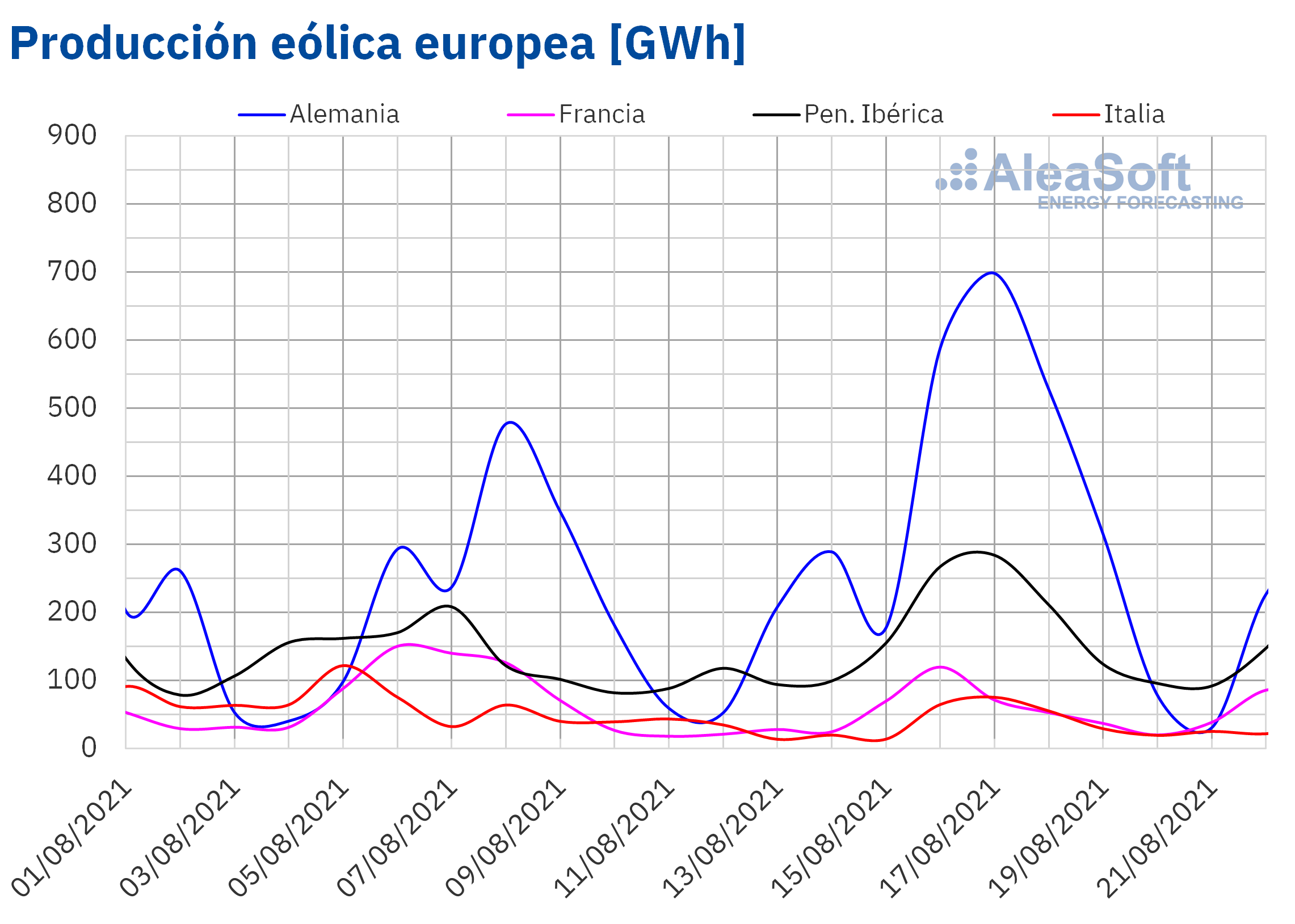

La producción eólica tuvo un aumento generalizado en el conjunto de los días del 16 al 22 de agosto respecto a los siete días anteriores, recuperándose así de las caídas de la semana anterior y con ascensos significativos que superaron el 40% en todos los mercados. El mercado alemán registró la subida más significativa que fue del 87%. Los ascensos en Francia, España y Portugal estuvieron entre el 60% y 70%. El menor aumento fue del 42% en Italia.

Se espera que la generación con esta tecnología registre variaciones negativas en la semana del 16 de agosto en la mayoría de mercados del continente europeo, según las previsiones de producción eólica AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

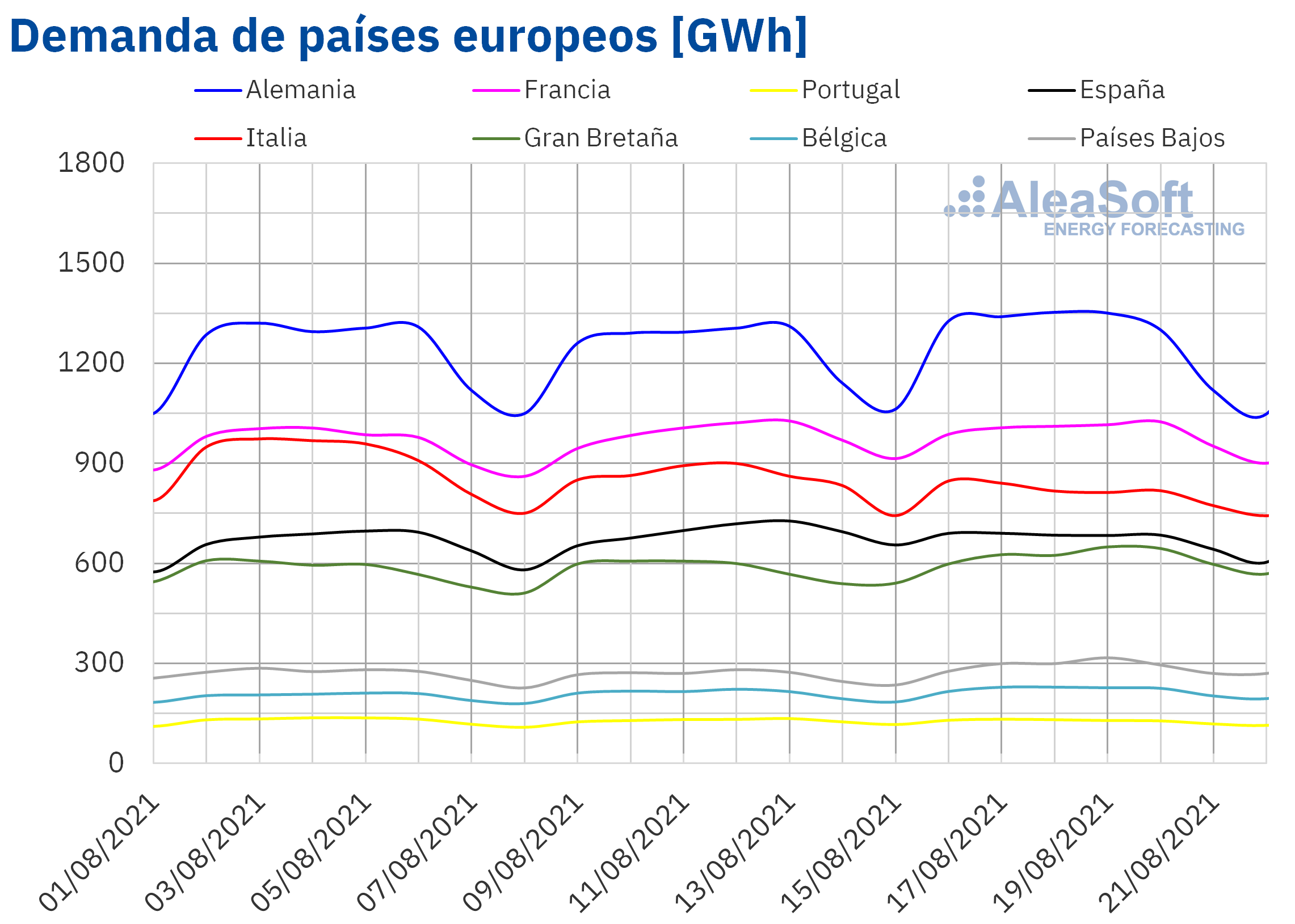

Durante la semana del 16 de agosto se observó un comportamiento heterogéneo de la demanda eléctrica en Europa. La caída de las temperaturas medias respecto a los altos valores de la semana del 9 de agosto favoreció el descenso de la demanda en los mercados de la península ibérica e Italia, disminuyendo hasta un 4,9% en el mercado italiano. Estas bajadas fueron más notables durante los días de lunes a sábado en el caso de Italia y de jueves a sábado en España y Portugal, como se puede apreciar en los observatorios de demanda de AleaSoft.

En el resto de mercados hubo incrementos en la semana del 16 al 22 de agosto respecto a los siete días anteriores. Tales fueron los casos de Gran Bretaña y Bélgica, con incrementos de 6,1% y 4,3%. En los mercados vecinos de Alemania y Francia se registraron ascensos del 2,0% y 0,4% respectivamente.

Para la semana del 23 de agosto, las previsiones de demanda de AleaSoft indican que habrá aumentos en la mayoría de mercados eléctricos de Europa.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

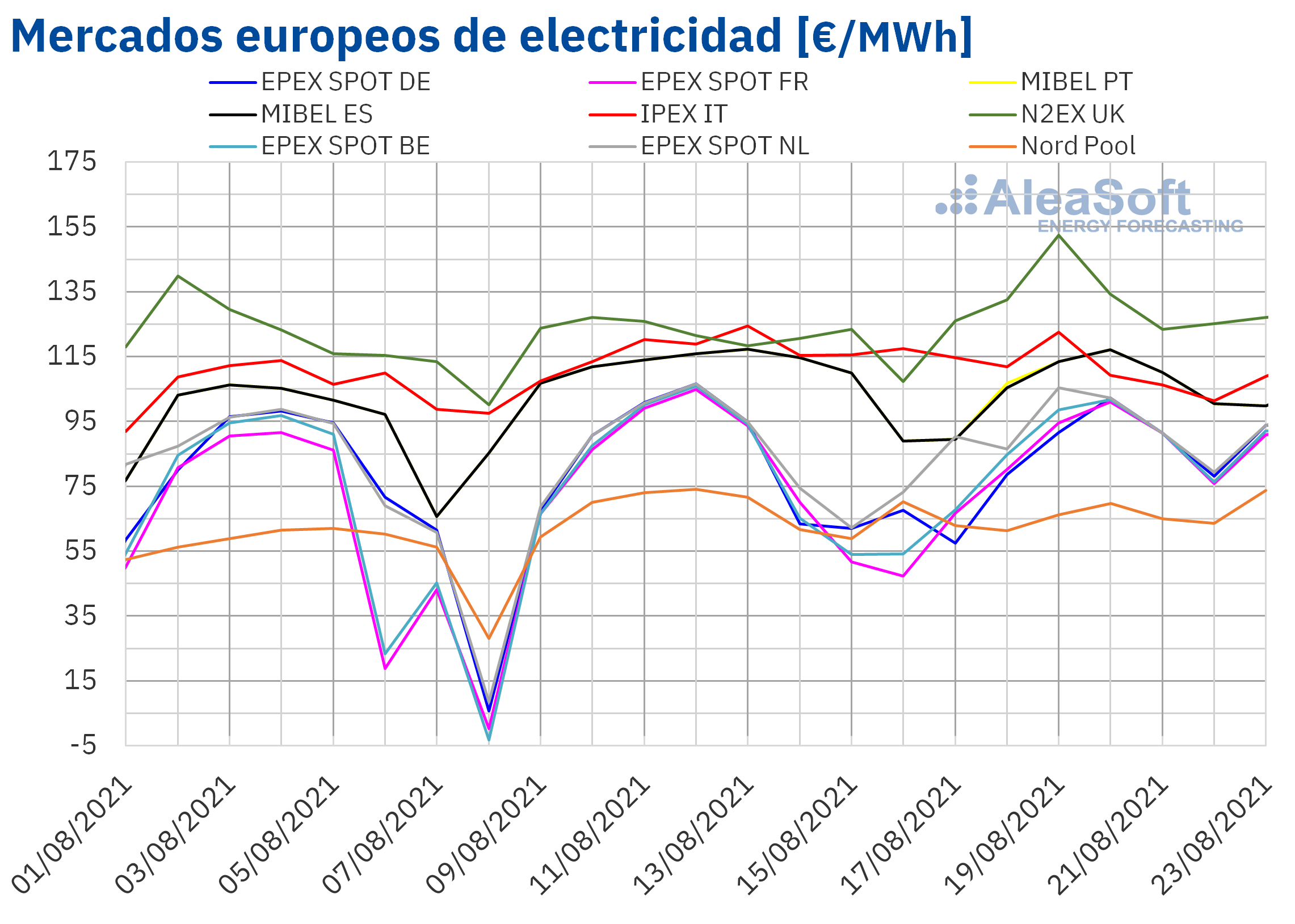

Mercados eléctricos europeos

En la tercera semana de agosto los precios promedio semanales se redujeron en el mercado EPEX SPOT de Alemania y Francia, en el mercado MIBEL de España y Portugal, en el mercado IPEX de Italia y en el mercado Nord Pool de los países nórdicos. Por otra parte, se registraron subidas de precios en el mercado N2EX de Reino Unido y en el mercado EPEX SPOT de Bélgica y Países Bajos. El mercado en el que más se redujeron los precios fue el MIBEL de Portugal, con un descenso del 8,3% comparado con la semana del 9 de agosto. En el grupo de mercados donde los precios subieron, el mercado de mayor incremento fue el EPEX SPOT de Países Bajos, con un crecimiento del 5,1% respecto a los precios de la semana anterior.

El precio promedio del día 19 de agosto en el mercado N2EX de Reino Unido fue de 129,69 £/MWh. Esta cifra representa el precio más alto en este mercado desde el 15 de enero cuando, por circunstancias de elevada demanda, se alcanzó un precio de 154,62 £/MWh.

En la semana del 16 de agosto y fundamentalmente a partir del día 17, el mercado Nord Pool fue el de menor precio, notablemente separado del resto. Por encima de los precios de este mercado, y bastante acoplados entre sí, se encontraron todos los mercados EPEX SPOT analizados en AleaSoft. Le siguieron con un precio superior el mercado ibérico y el italiano. Y finalmente, claramente separado con los precios más altos, el mercado N2EX.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.

El aumento generalizado de la producción eólica y las caídas en los precios del gas y el CO2 propiciaron los descensos registrados en la mayoría de mercados. En los mercados ibérico e italiano las subidas de la producción solar también favorecieron los descensos de precios. Por otra parte, en Reino Unido, Bélgica y Países Bajos la subida de los precios se justifica en buena medida por los aumentos en la demanda eléctrica.

Las previsiones de precios de AleaSoft indican que para la semana del 23 de agosto los precios en la mayoría de mercados se incrementarán, fundamentalmente en el mercado EPEX SPOT de Alemania.

Futuros de electricidad

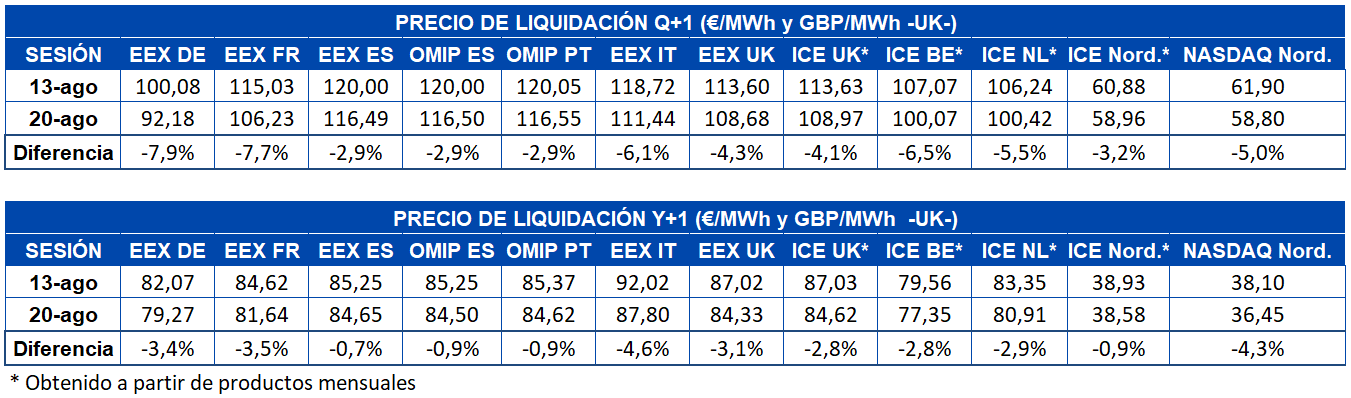

Los precios de cierre de los futuros de electricidad europeos para el próximo trimestre cayeron en la sesión del viernes 20 de agosto con respecto a los de la sesión del viernes anterior de forma generalizada en todos los mercados analizados en AleaSoft. La mayor caída fue en el mercado EEX de Alemania con un retroceso del 7,9%. También se registró una caída del 7,7% en el mercado EEX de Francia. Las menores variaciones fueron en los mercados EEX de España y OMIP de España y Portugal, de un 2,9% en cada caso. En el resto de los mercados las caídas en los precios de cierre de este producto oscilaron entre el 6,5% y el 3,2%.

Los futuros de electricidad para el año 2022 también cayeron de forma generalizada si se comparan los precios de cierre del 20 de agosto con los del día 13 del mismo mes. En este caso la mayor reducción se registró en los mercados EEX de Italia y NASDAQ de los países nórdicos y estuvo entre el 4,6% y el 4,3%. Las menores variaciones en los precios de cierre de este producto fueron en los mercados EEX de España, OMIP de España y Portugal e ICE de los países nórdicos, con una reducción de entre el 0,9% y el 0,7%. En el resto de los mercados los descensos estuvieron el 3,5% y el 2,8%.

Brent, combustibles y CO2

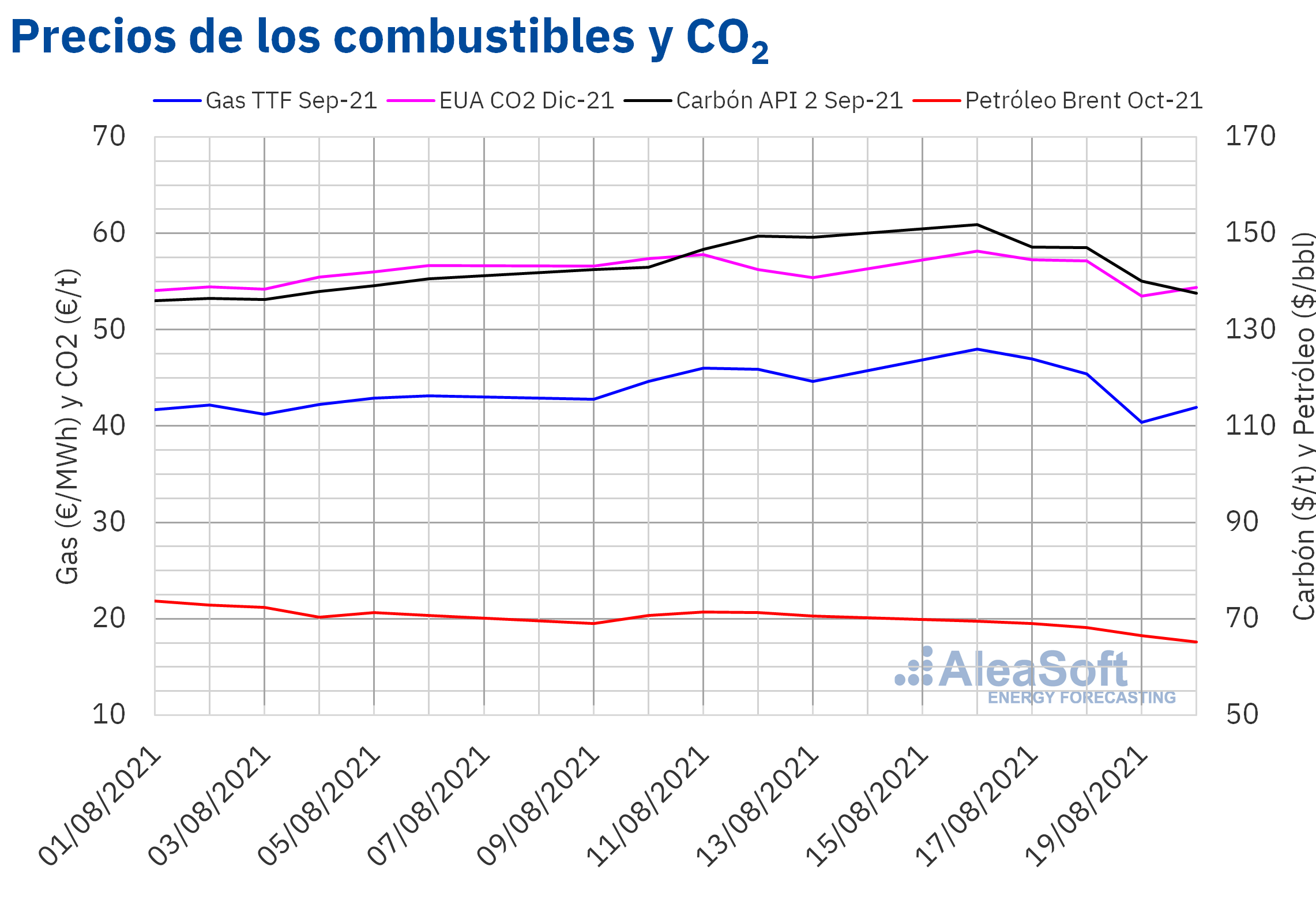

Los futuros de petróleo Brent para el mes de octubre de 2021 en el mercado ICE durante la tercera semana de agosto tuvieron un comportamiento estrictamente decreciente durante las cinco sesiones de la semana. Además cada día el mercado cerró con un precio inferior al del día homogéneo de la semana anterior, excepto el lunes 16 de agosto. Finalmente, el precio de cierre de la sesión del 20 de agosto fue de 65,18 $/bbl.

La preocupación sobre las medidas que pudiese tomar China ante la propagación de la variante delta del Sars?Cov?2 continúa tirando de los precios hacia abajo en un equilibrio ligeramente descompensado con las esperanzas del avance de las campañas de vacunación e indicios de una robusta demanda en Europa.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2021 marcaron el máximo de la negociación del mes siguiente de al menos los últimos ocho años al alcanzar los 47,99 €/MWh el lunes 16. Después de marcar este récord, los precios comenzaron a descender de forma notable. La mayor bajada ocurrió entre las sesiones del miércoles 18 y el jueves 19, donde se observó una reducción de casi 5 €/MWh. En la última sesión de la semana, el día 20 de agosto, los precios se recuperaron ligeramente cerrando en 41,94 €/MWh, aunque este valor es 6,05 €/MWh menor que el precio de la primera sesión de la semana.

Esta gran bajada en la sesión del jueves se debió fundamentalmente al comunicado de la compañía energética rusa Gazprom, en el que anunciaba que Rusia prevé suministrar 5 600 millones de metros cúbicos de gas a través del nuevo gasoducto Nord Stream 2 este año.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021 ocurrió algo similar a lo sucedido con los precios de los futuros de gas. En primer lugar se alcanzó un nuevo récord de 58,16 €/t en la sesión del lunes 16 de agosto. En los siguientes días los precios comenzaron a bajar hasta un precio de 53,50 €/t alcanzado el jueves 19 y que el viernes 20 se recuperó al cerrar en 54,37 €/t.

En cuanto a los precios del carbón API 2 para septiembre de 2021, el lunes alcanzaron un precio récord de 151,75 $/t. Este fue el precio más alto del contrato del mes siguiente desde septiembre de 2008. Después de este máximo los precios registraron una caída que terminó situando el precio de cierre de la última sesión en 137,60 $/t, un valor que regresa al carbón a los niveles de finales de julio.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

La revolución renovable en la que se encuentra actualmente Europa puede representar oportunidades en los mercados donde la producción térmica es aún elevada y hay más recorrido para la implantación de estas tecnologías limpias. En AleaSoft se realizan informes de previsiones de precios de largo plazo de la mayoría de los mercados eléctricos europeos, que son un input imprescindible para la financiación de proyectos renovables, y de los cuales hay disponible actualmente una promoción especial.

La financiación de proyectos de energías renovables será uno de los temas que se abordarán en el próximo webinar de AleaSoft que se realizará el 7 de octubre con la participación de ponentes invitados de Deloitte. Además se analizará la evolución de los mercados de energía y la importancia de las previsiones en las auditorías y en la valoración de carteras.