En el inicio de agosto continúan las subidas en los mercados eléctricos europeos, de gas y CO2.

En la primera semana de agosto volvieron a subir los precios en la mayoría de mercados eléctricos europeos spot y de futuros. El 10 de agosto se alcanzó un récord histórico de precio diario de 111,88 €/MWh en el mercado MIBEL. Sin embargo, durante el fin de semana se registraron valores negativos en algunos mercados. Los futuros del gas TTF marcaron un nuevo máximo histórico y los del CO2 superaron los 56 €/t. La producción eólica y solar bajó en la mayoría de mercados al igual que la demanda eléctrica.

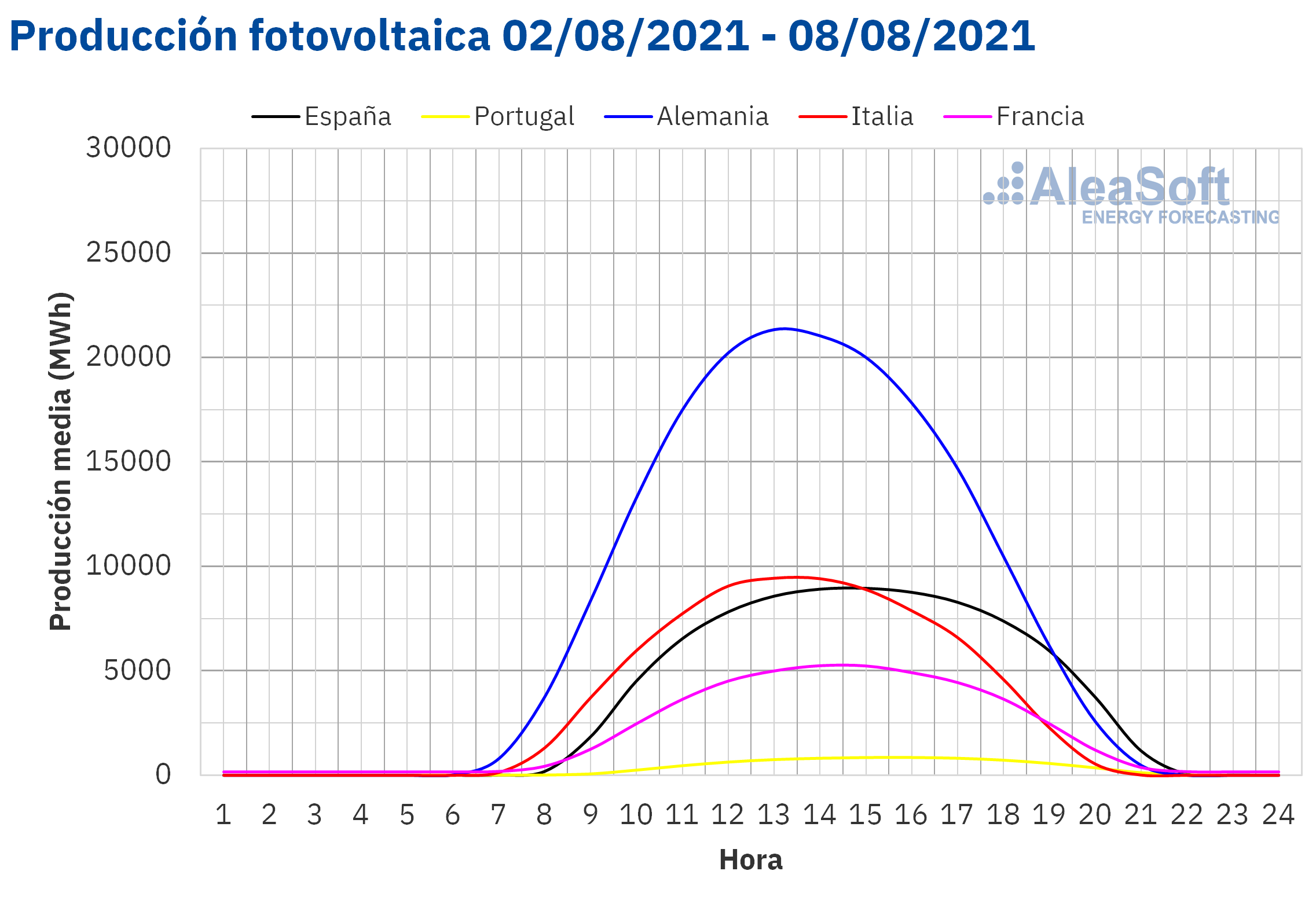

Producción solar fotovoltaica y termosolar y producción eólica

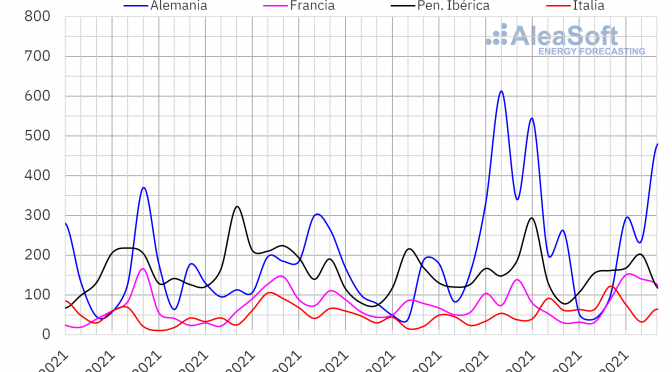

La producción solar descendió durante la semana del 2 de agosto en la mayoría de mercados europeos respecto a la semana anterior. En los mercados de Alemania, Francia y Portugal se registraron caídas que fueron de hasta un 14% en el caso del mercado alemán. Por otro lado, en España e Italia hubo incrementos del 2,5% y 9,2% en este período.

Para la semana del 9 de agosto, se espera que la producción solar se recupere en Alemania e Italia y que disminuya en España, según las previsiones de AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

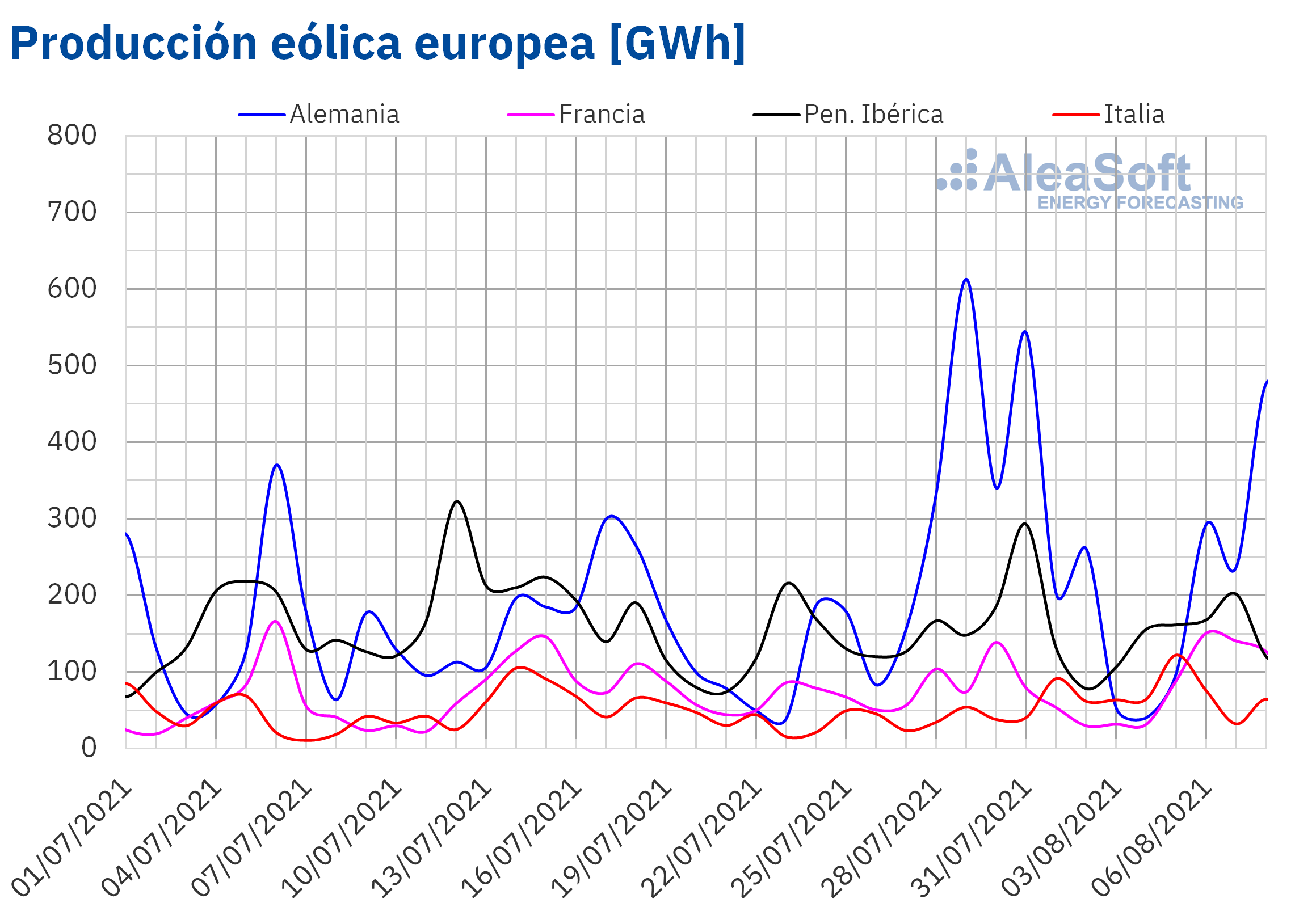

En cuanto a la producción eólica, hubo una disminución en la mayoría de mercados durante la semana del 2 de agosto. En España la producción bajó un 16%. En Alemania y Portugal también descendió la generación con esta fuente renovable, con caídas del 36% y 12% respectivamente. Italia fue el mercado que registró el mayor aumento, el cual fue de un 48%.

Para la semana del 9 de agosto, las previsiones de producción eólica de AleaSoft indican que habrá disminuciones en la mayoría de mercados de Europa excepto en Alemania.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

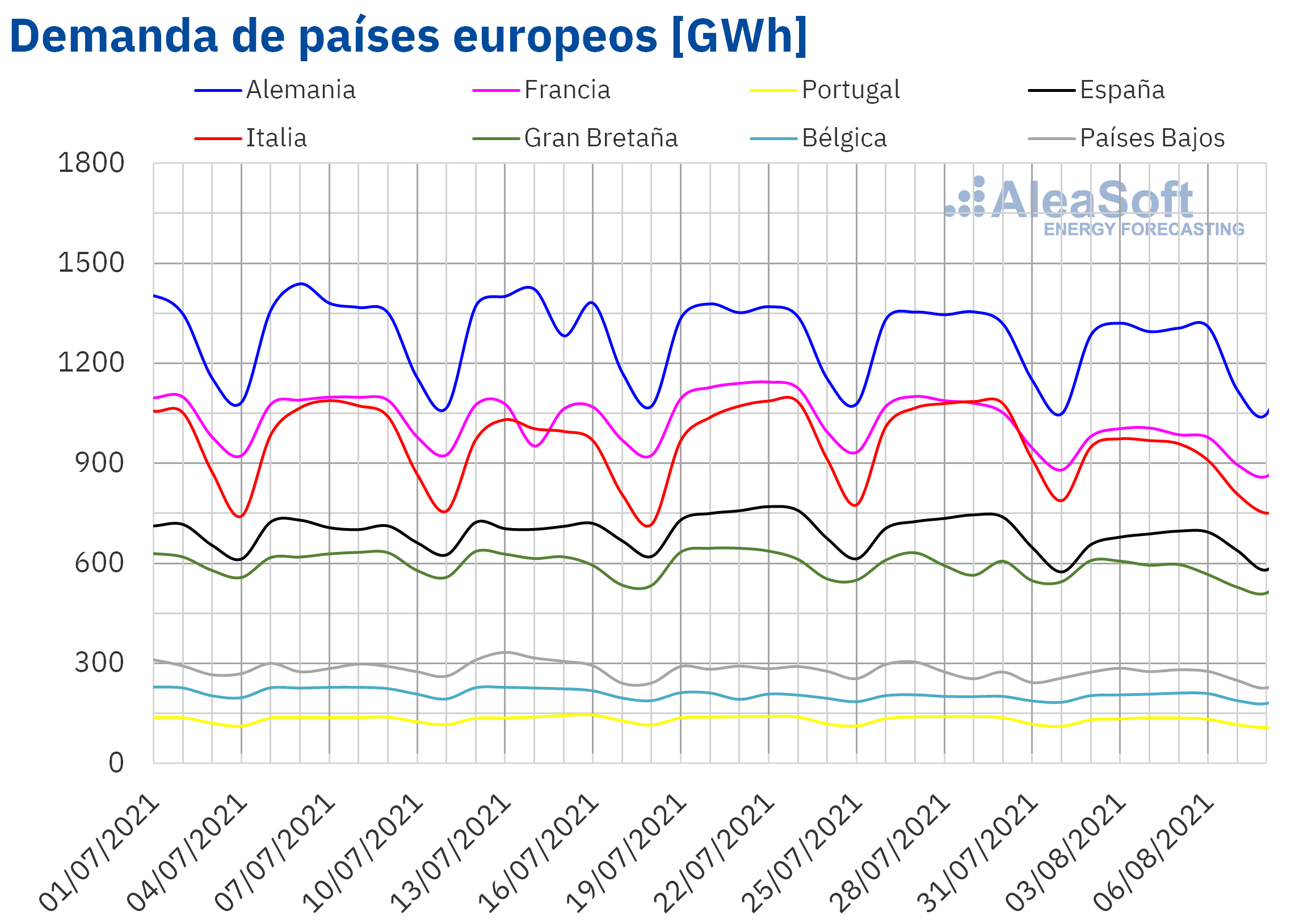

Demanda eléctrica

La demanda eléctrica durante la semana del 2 de agosto cayó en la mayoría de mercados de Europa respecto a la semana precedente. Se registraron bajadas como la del 10% de Italia y del 7,0% de Francia, que estuvieron favorecidas por la disminución de las temperaturas medias respecto a la semana anterior además de por el descenso de la laboralidad por las vacaciones de verano. En el resto de mercados los descensos estuvieron entre el 1,9% y 4,9%, excepto en el mercado belga donde la demanda aumentó un 1,6%.

Para la segunda semana de agosto, las previsiones de demanda de AleaSoft indican que se registrarán recuperaciones en la mayoría de los mercados europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

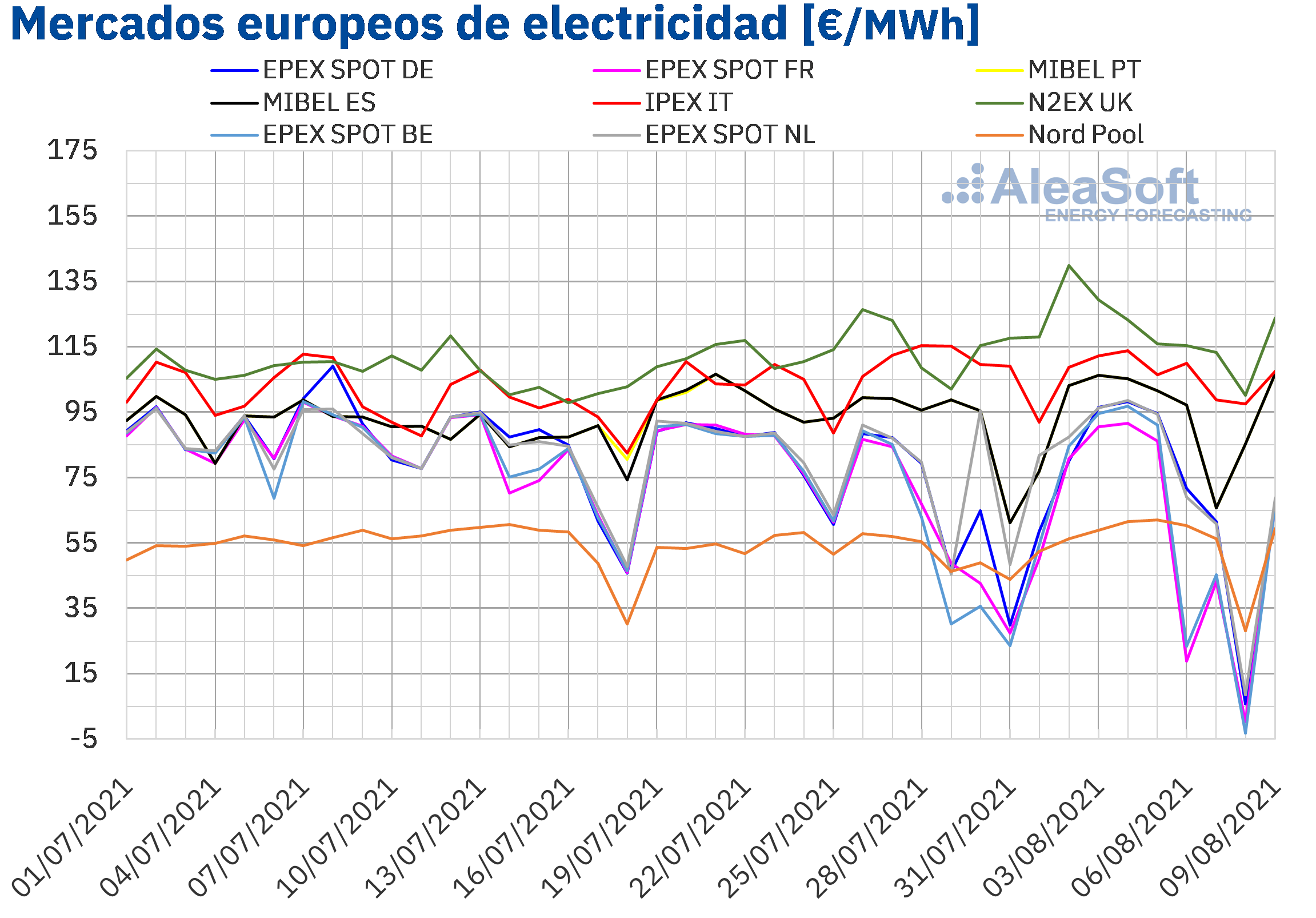

Mercados eléctricos europeos

En la primera semana de agosto los precios promedio de la mayoría de los mercados eléctricos europeos subieron respecto a los de la semana anterior. El mayor aumento se registró en el mercado EPEX SPOT de Bélgica y fue de un 14%, seguido por el incremento del mercado EPEX SPOT de Alemania, del 12%. Los únicos mercados donde los precios descendieron fueron el mercado IPEX de Italia y el mercado EPEX SPOT de Países Bajos, con bajadas del 1,6% y 2,6% respectivamente. En el resto de los mercados, los precios se incrementaron entre el 1,1% del mercado EPEX SPOT de Francia y el 6,1% del mercado MIBEL de España y Portugal.

En la semana del 2 de agosto, el precio promedio semanal más alto fue el del mercado N2EX del Reino Unido, de 119,62 €/MWh, seguido por el promedio del mercado IPEX de Italia, de 106,79 €/MWh. Por otra parte, el mercado Nord Pool de los países nórdicos fue el de menor precio, de 54,77 €/MWh, seguido por el mercado EPEX SPOT de Francia con un precio promedio de 58,77 €/MWh. En el resto de los mercados, los precios estuvieron entre los 61,79 €/MWh del mercado EPEX SPOT de Bélgica y los 94,90 €/MWh del mercado MIBEL de España y Portugal.

En el período analizado los precios diarios oscilaron entre los ?3,19 €/MWh del domingo 8 de agosto en el mercado EPEX SPOT de Bélgica y los 139,91 €/MWh del lunes 2 de agosto en el mercado N2EX, siendo este el precio diario más alto para este mercado desde la primera quincena de 2021. En el mercado EPEX SPOT de los Países Bajos se registró el segundo y tercer precios diarios más altos desde febrero de 2012, de 98,67 €/MWh y 96,35 €/MWh en los días 4 y 3 de agosto respectivamente.

En cuanto a los precios diarios del mercado MIBEL de España y Portugal, el lunes 9 de agosto se volvió a romper el récord de precio más elevado de la historia del mercado con 106,74 €/MWh, superando al que se registró el miércoles 21 de julio de 106,57 €/MWh. Pero este récord tuvo poco recorrido, porque el martes 10 de agosto volvió a ser superado al registrarse un precio promedio de 111,88 €/MWh.

En el caso de los precios horarios, durante la primera semana de agosto se alcanzaron precios negativos en algunas horas en los mercados EPEX SPOT de Bélgica, Países Bajos, Francia y Alemania. En el caso del mercado de Bélgica se obtuvieron precios negativos en las horas 4, 5, 16 y 17 del viernes 6 de agosto y durante 17 horas del domingo 8 de agosto, con valores entre ?0,17 €/MWh y ?70,00 €/MWh. En el mercado EPEX SPOT de Francia los precios negativos fueron en las horas de la 4 a la 7 y en la hora 16 del viernes 6 de agosto y entre la hora 4 y la 19 del 8 de agosto, con valores entre ?0,02 €/MWh y ?63,03 €/MWh. En el mercado de Alemania los precios negativos fueron entre las horas 8 y 18 del domingo 8 de agosto y en los Países Bajos se registró el cuarto precio más bajo desde el 2011, de ?63,03 €/MWh en la hora 15 del 8 de agosto. En este mercado se registraron ese día 9 horas con precios negativos entre las horas 9 y 17. En los mercados de España y Portugal no se alcanzaron valores negativos pero el sábado 7 de agosto se registró un precio de 0,90 €/MWh en la hora 17. Estos precios horarios bajos y negativos se produjeron en días donde la demanda eléctrica fue menor al ser fin de semana y la producción renovable fue alta.

Durante la semana del 2 de agosto el incremento de los precios del gas, del carbón y de los derechos de emisión de CO2 favoreció el incremento de los precios en los mercados eléctricos europeos, a pesar de presentarse una menor demanda eléctrica durante este período. A este comportamiento también contribuyó la caída en el conjunto de la semana de las producciones eólica y solar en gran parte de Europa.

Las previsiones de precios de AleaSoft indican que para la semana del 9 de agosto los precios continuarán aumentando en la mayoría de los mercados europeos, favorecidos por el incremento de la demanda eléctrica, por una menor producción eólica en gran parte de Europa y por el clima de precios altos en los mercados de combustibles y CO2.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

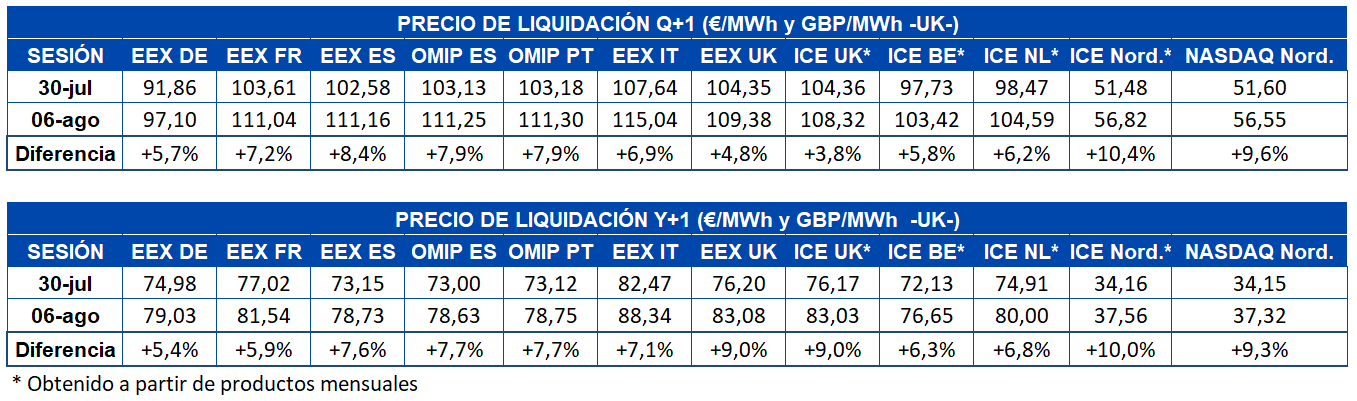

Los precios de los futuros de electricidad europeos para el próximo trimestre subieron de forma generalizada durante la primera semana de agosto. En los mercados NASDAQ e ICE de los países nórdicos los precios de cierre subieron entre las sesiones del 30 de julio y 6 de agosto un 9,6% y un 10%, siendo estos los mayores incrementos. En el mercado EEX de España el aumento fue de un 8,4% y en el mercado OMIP de España y Portugal de un 7,9%, mientras que en el mercado EEX de Francia el precio creció un 7,2%. En el resto de los mercados el aumento en los precios osciló entre el 3,8%.y el 6,9%

Los precios de cierre de los futuros de electricidad para el año 2022 también aumentaron el viernes 6 de agosto en todos los mercados analizados en AleaSoft con respecto al viernes 30 de julio. Al igual que en el caso de los futuros para el próximo trimestre las mayores subidas se registraron en los mercados NASDAQ e ICE de los países nórdicos, con un aumento del 9,3% y el 10% respectivamente. También se registraron altos incrementos de los precios para este producto en los mercados EEX e ICE de Reino Unido, cerrando el pasado viernes 6 de agosto un 9,0% por encima de la sesión del 30 de julio. En el resto de los mercados el aumento en los precios estuvo entre el 5,4% y el 7,7%.

Brent, combustibles y CO2

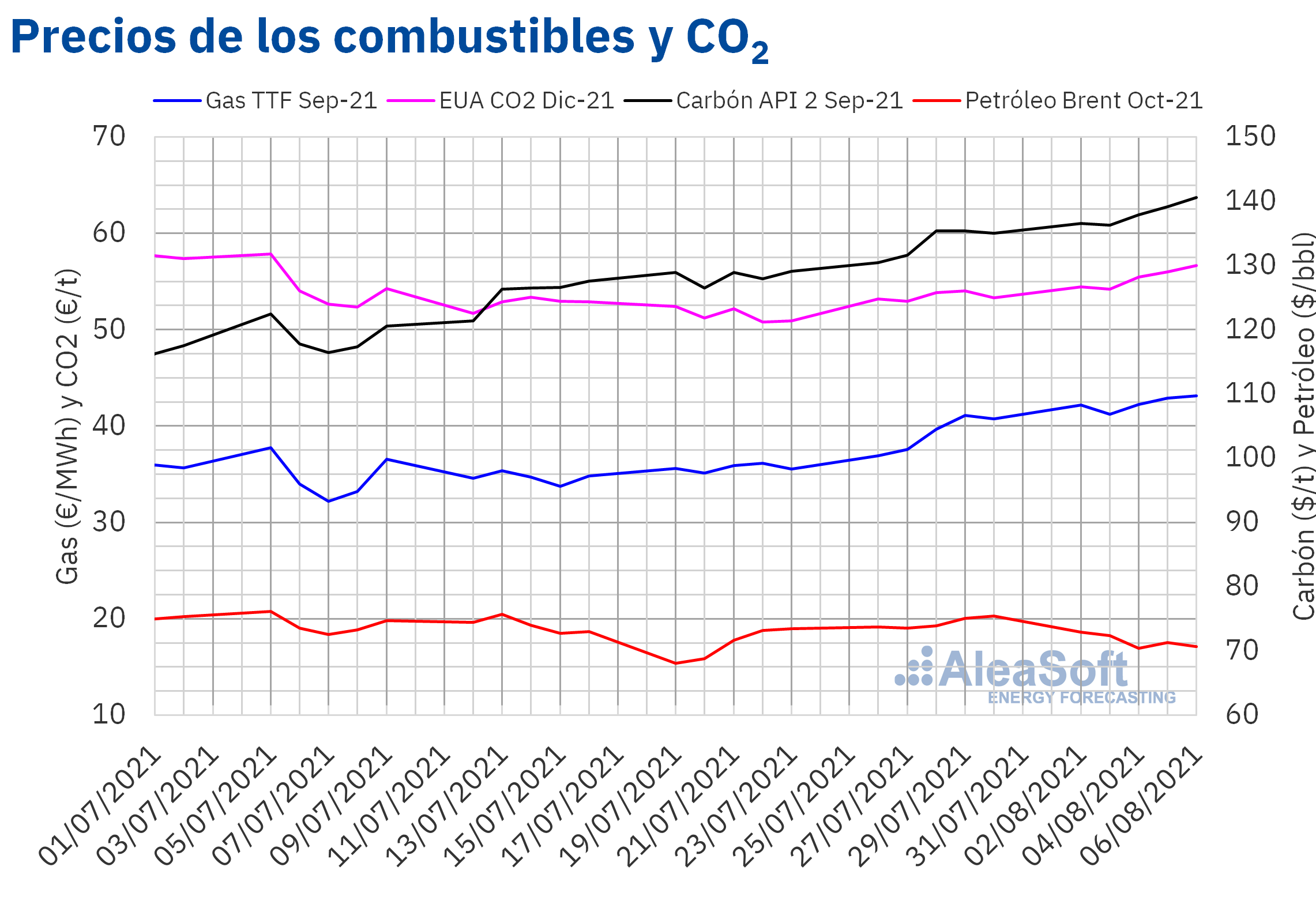

El lunes 2 de agosto, los futuros de petróleo Brent para el mes de octubre de 2021 en el mercado ICE registraron un precio de cierre de 72,89 $/bbl. Este precio fue un 1,1% menor que el del lunes anterior. En general durante el resto de la semana los precios bajaron y cerraron en 70,70 $/bbl en la sesión del viernes 6 de agosto.

Esta bajada de los precios del Brent se asocia en buena medida a las preocupaciones por un nuevo confinamiento en China ante un nuevo repunte de la pandemia. China es el segundo mayor consumidor de petróleo del mundo y el primer importador, por lo que la una reducción de su demanda afectaría notablemente los precios del mercado.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2021, el lunes 2 de agosto alcanzaron un precio de cierre de 42,15 €/MWh. Este precio fue un 14% superior al del lunes anterior. El martes se registró una bajada y en el resto de sesiones los precios continuaron subiendo hasta cerrar el viernes 6 de agosto en 43,12 €/MWh que es el precio más alto registrado por este producto al menos desde octubre de 2013.

Estas nuevas subidas de los precios del gas se deben fundamentalmente a la bajada en los suministros desde Rusia. Esta disminución del flujo desde Rusia ocurrió a causa de un incendio reportado en una planta de procesamiento de gas.

Por lo que respecta a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, el lunes 2 de agosto alcanzaron un precio de cierre de 54,44 €/t. Este precio fue un 2,4% mayor al del lunes anterior. Durante la semana, salvo el martes, continuaron sucediéndose los incrementos en los precios, aunque sin llegar a los máximos de inicios de julio. El viernes 6 de agosto el precio de cierre de la última sesión de la semana fue de 56,65 €/t.

Los precios del carbón API 2 para septiembre de 2021 se situaron en 136,50 $/t el lunes 2 de agosto, precio que representa un incremento del 6,3% respecto al lunes 26 de julio. Al igual que en el resto de productos analizados, el martes registró una bajada, mientras que el resto de días de la semana tuvo un crecimiento que terminó por cerrar en un precio de 140,55 $/t el viernes 6 de agosto, cifra que representa el máximo de este producto desde octubre de 2008.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

Los precios récord que se están alcanzando desde la primavera en los mercados eléctricos, de gas y de CO2 ponen de manifiesto la necesidad de contar con una estrategia de compraventa de energía basada en la diversificación, que permita cubrir los riesgos de precios de mercado y aprovechar las oportunidades que se produzcan. Para ayudar en este sentido, en AleaSoft se están realizando promociones especiales de los servicios de previsiones de precios de los mercados eléctricos europeos en los distintos horizontes, corto, medio y largo plazo.

El próximo webinar organizado por AleaSoft contará con la participación de ponentes invitados de Deloitte. Se realizará el 7 de octubre y los temas a abordar serán el análisis de la evolución de los mercados de energía con una perspectiva interanual, desde octubre de 2020 cuando se realizó el anterior webinar con la presencia de ponentes de Deloitte, la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras.