Durante la primera semana de mayo se alcanzaron precios altos en los mercados eléctricos europeos, siguiendo la tendencia provocada por el aumento de los precios del CO2 y el gas en las últimas semanas. Sin embargo, la alta producción renovable provocó un importante descenso de los precios durante el fin de semana, con valores negativos en algunas horas en varios mercados. Los futuros de electricidad aumentaron y se volvieron a registrar récords en los mercados de CO2, gas y Brent.

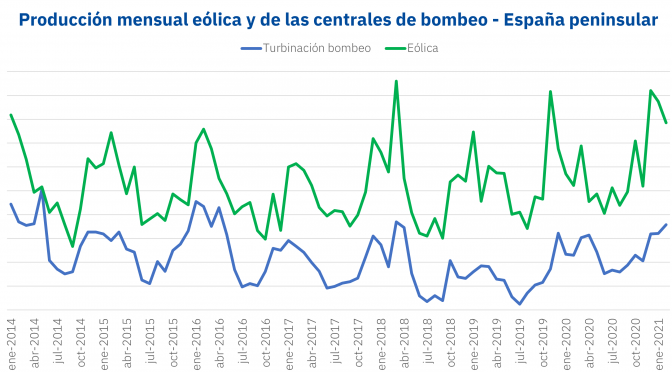

Producción solar fotovoltaica y termosolar y producción eólica

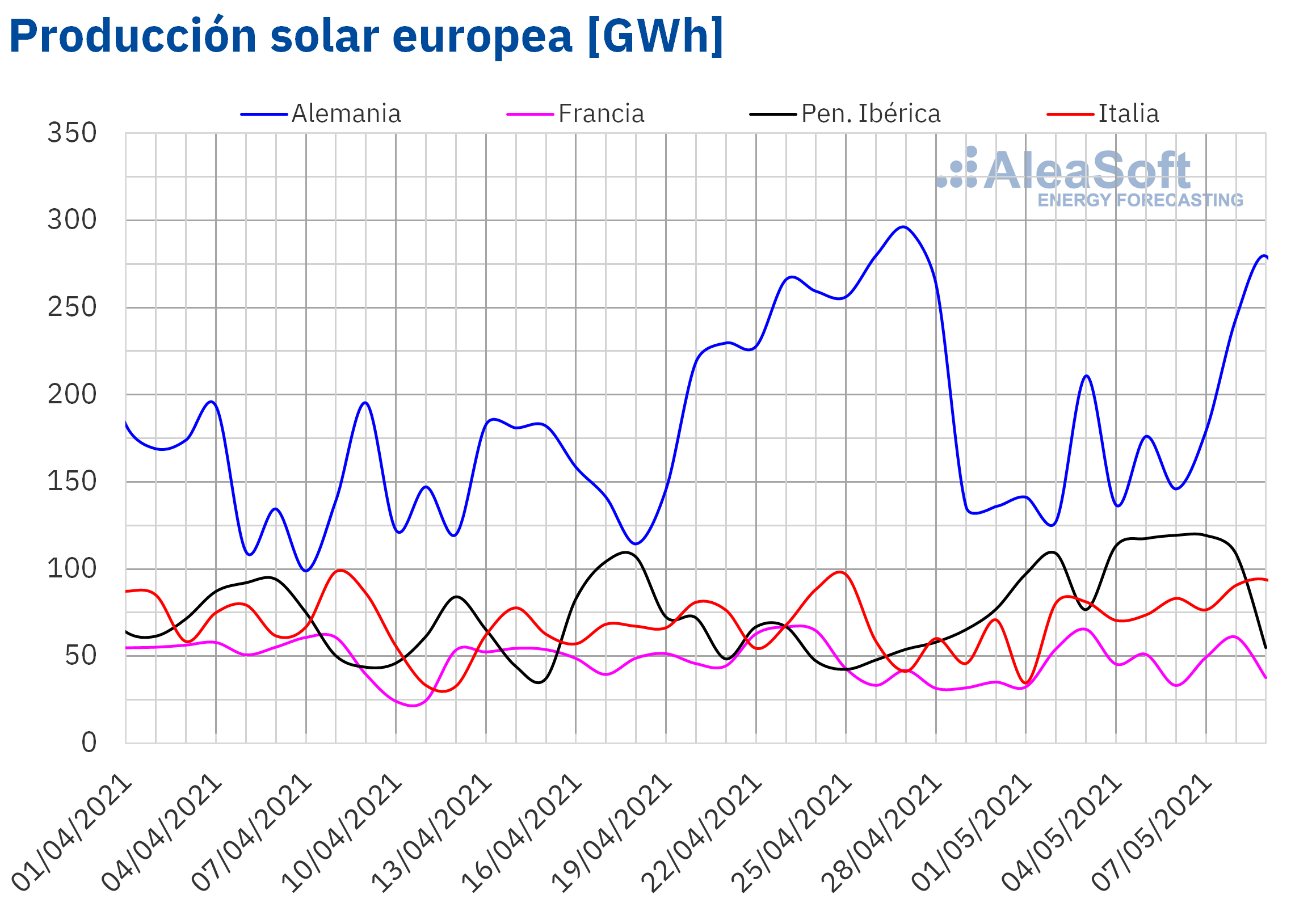

La producción solar aumentó en la mayoría de los mercados eléctricos europeos durante la primera semana de mayo en comparación con la semana precedente. El mercado que presentó la mayor variación fue el italiano, con un incremento de la producción cercano al 45%. Por otra parte, en Francia y en la península ibérica la producción aumentó en un 32% y 40% respectivamente. La excepción fue el mercado alemán en el que se registró una variación de ?0,5%.

Para la semana del 10 de mayo, las previsiones de producción solar de AleaSoft indican que la misma disminuirá en los mercados de España, Alemania e Italia en comparación con la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

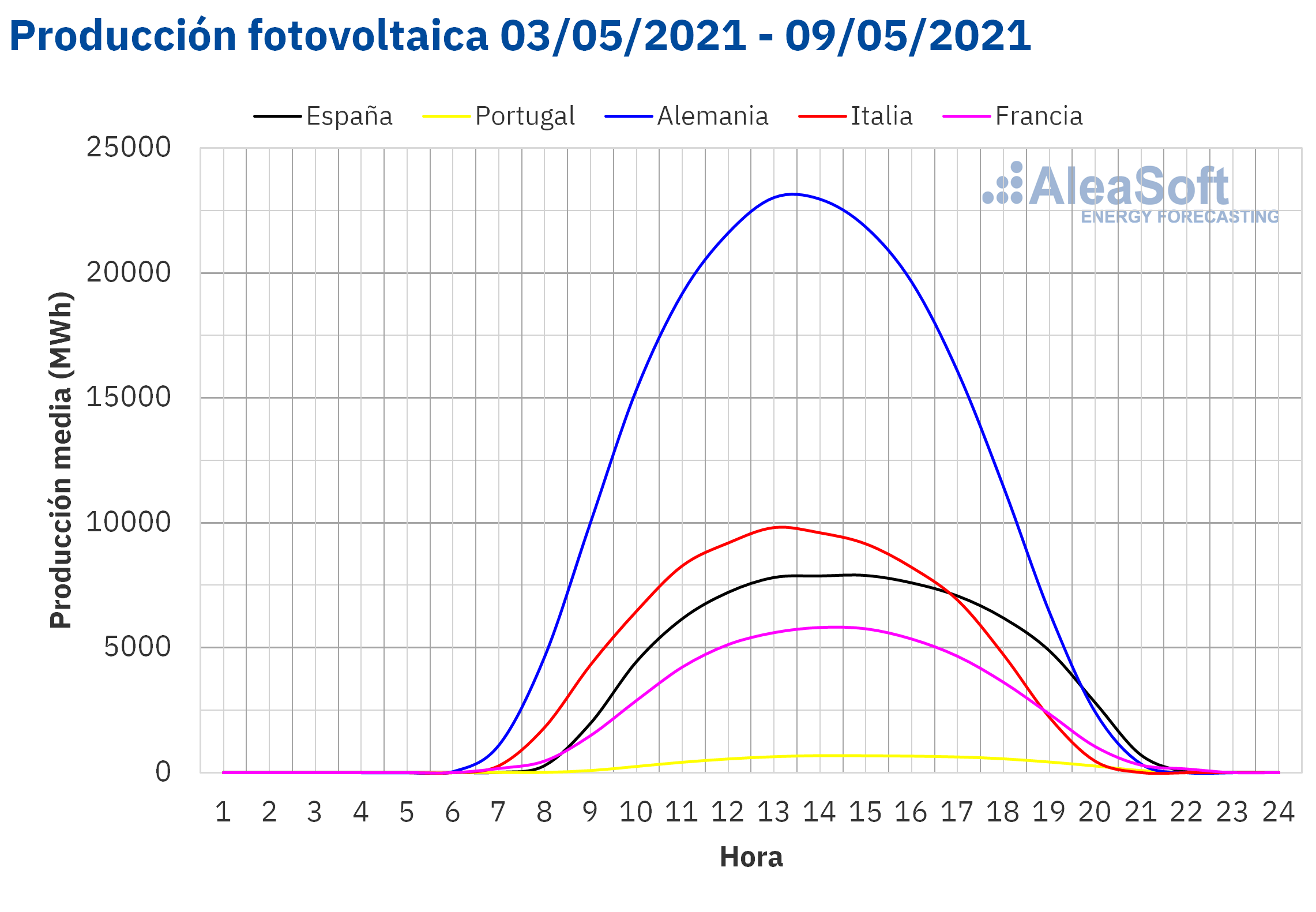

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

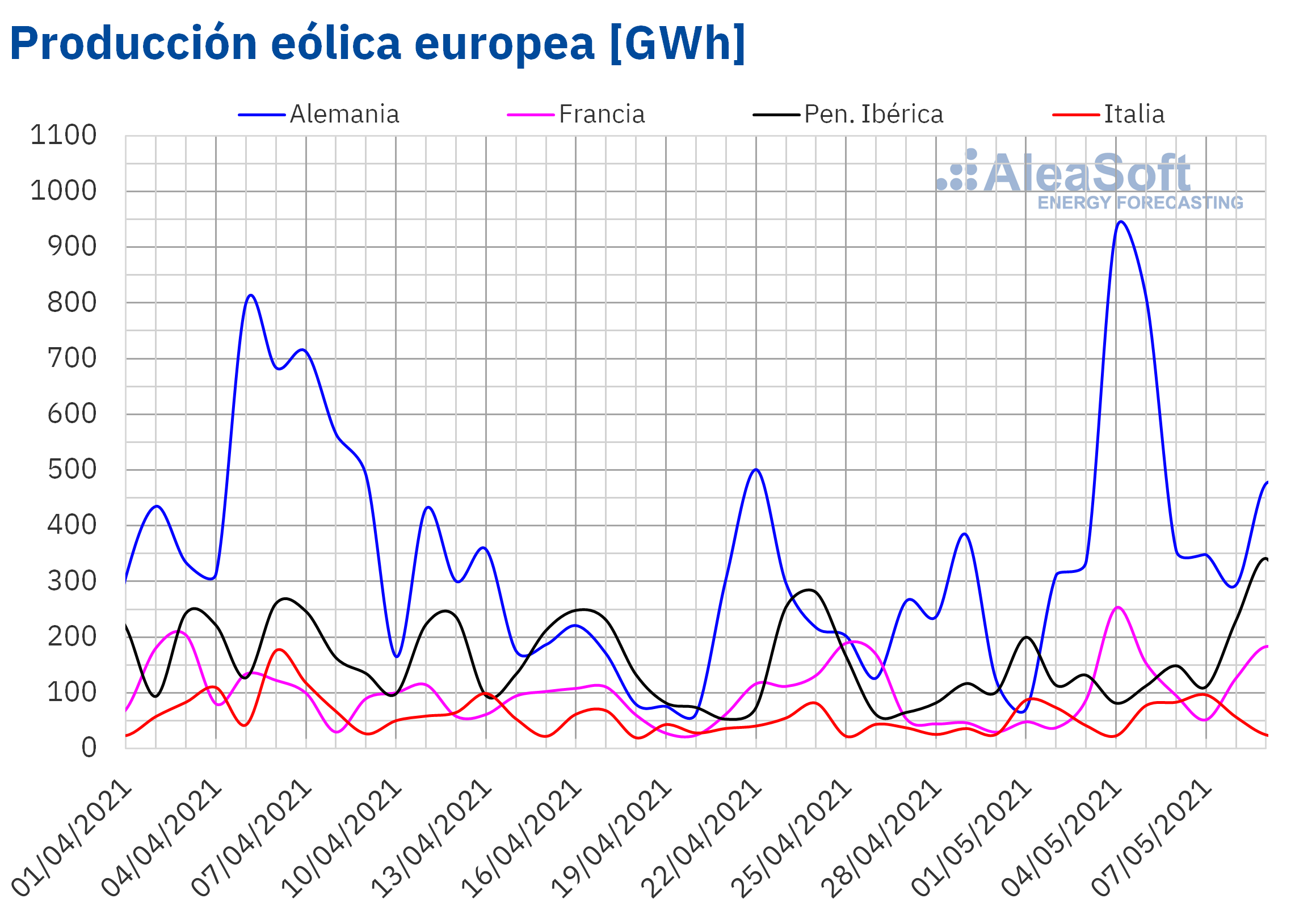

Durante la semana del 3 de mayo, la producción eólica aumentó en todos los mercados analizados en AleaSoft. En los mercados de Francia y Alemania subió a más del doble de la producción registrada con esta tecnología en la última semana de abril. En el caso de la península ibérica e Italia la producción aumentó un 56% y 23% respectivamente.

Para la segunda semana de mayo, las previsiones de producción eólica de AleaSoft indican que la misma será menor a la registrada la semana anterior en los mercados de Francia y Alemania. Por el contrario se espera que siga aumentando en los mercados de España, Portugal e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

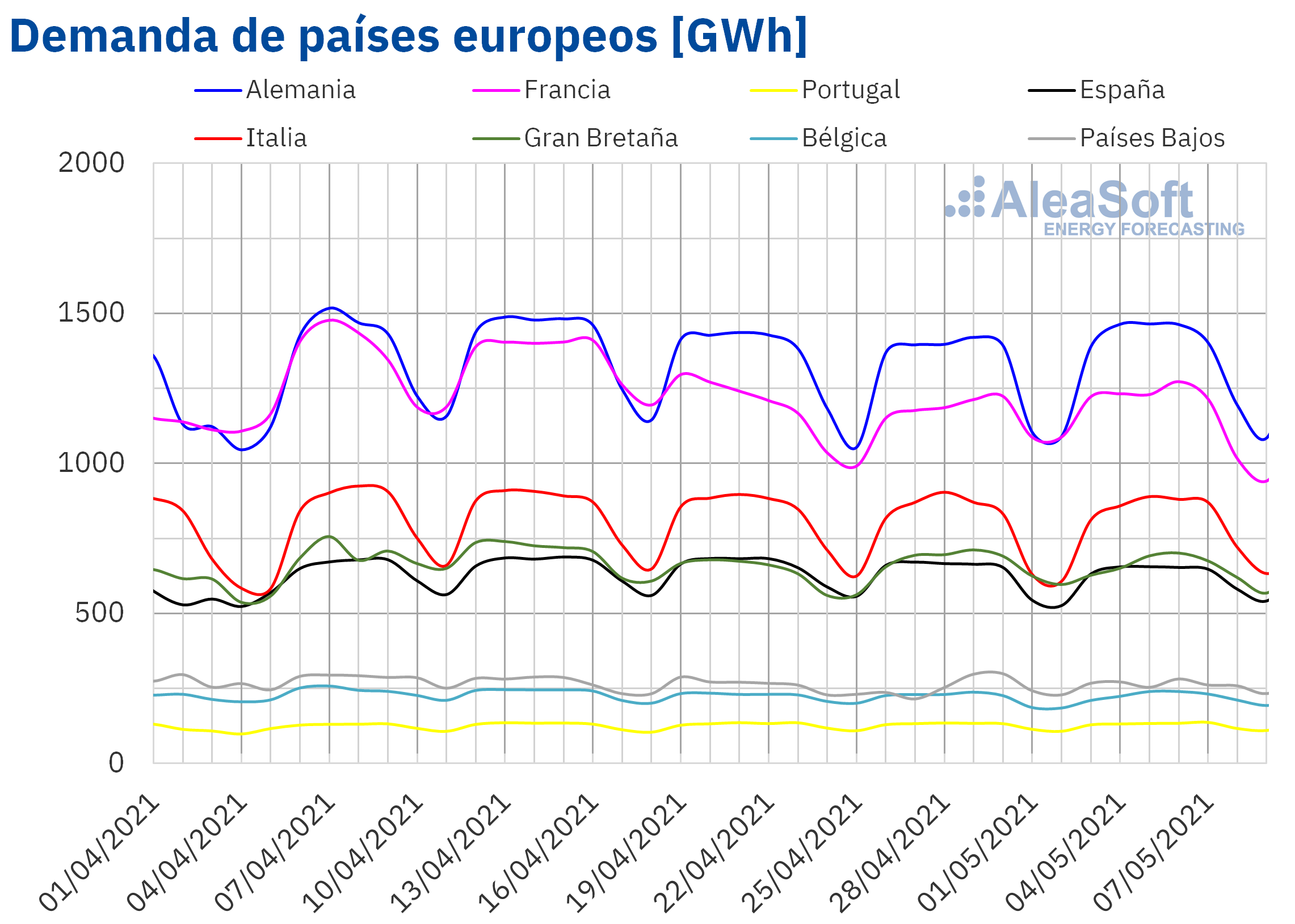

Demanda eléctrica

La demanda eléctrica tuvo un comportamiento heterogéneo en los mercados eléctricos europeos durante la semana del 3 de mayo respecto a la semana anterior. En Alemania aumentó un 3,2% y en Italia y Bélgica los incrementos fueron cercanos al 2%. En el caso de Gran Bretaña, la demanda descendió un 2,9%. Por otra parte, en los mercados de Francia, Portugal y España hubo poca variación respecto a los valores registrados durante la semana precedente.

Para la semana del 10 de mayo se espera que la demanda decrezca en Alemania, Francia y Bélgica. Por otro lado, se esperan aumentos en los mercados de España, Portugal e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

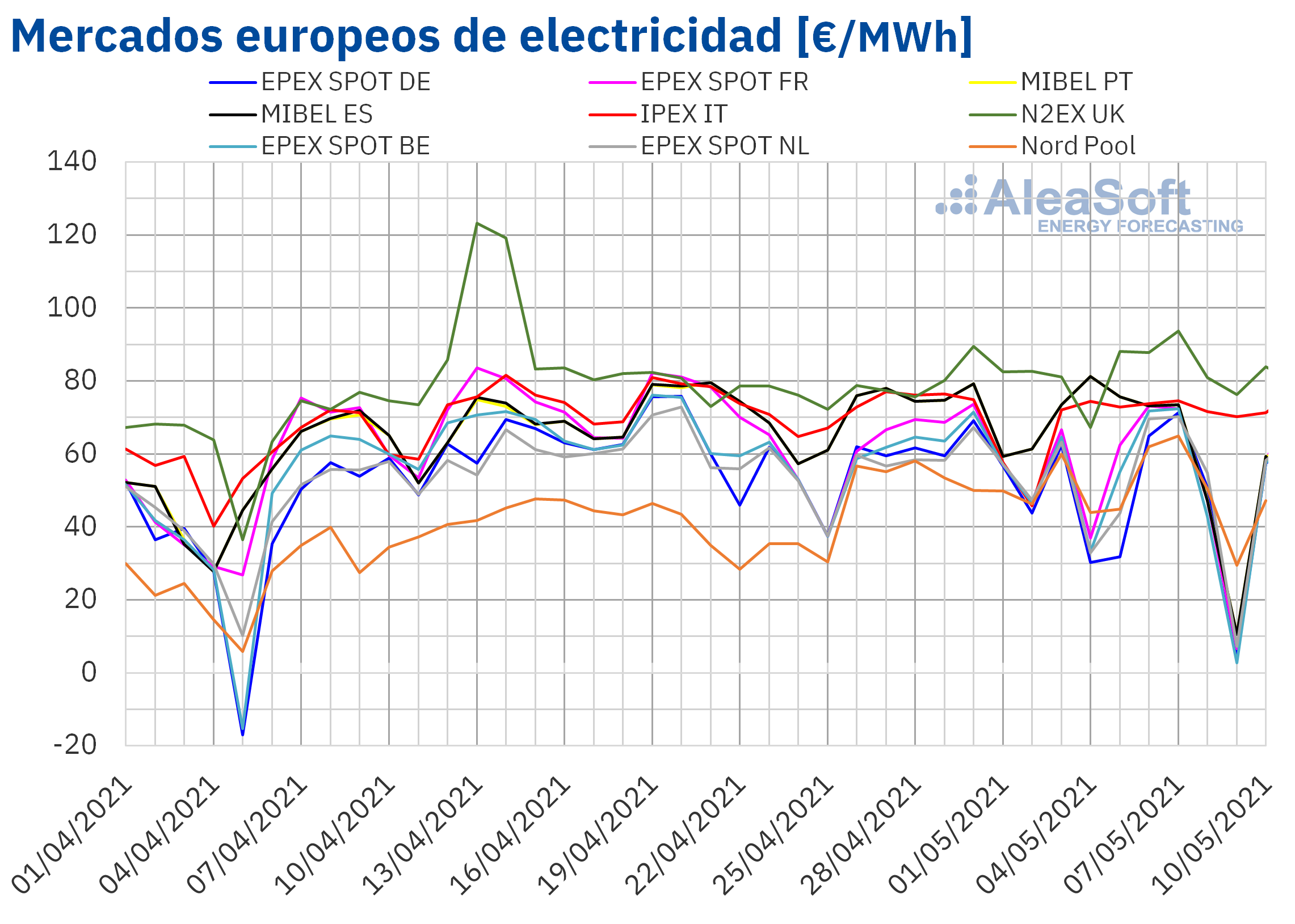

Mercados eléctricos europeos

La semana del 3 de mayo, los precios promedio de casi todos los mercados eléctricos europeos analizados en AleaSoft descendieron respecto a los de la semana anterior. Las excepciones fueron el mercado N2EX del Reino Unido y el mercado IPEX de Italia, con incrementos del 1,5% y del 6,0% respectivamente. Por otra parte, la mayor caída de precios, del 24%, fue la del mercado EPEX SPOT de Alemania. En cambio, el menor descenso de precios, del 3,8%, se produjo en el mercado Nord Pool de los países nórdicos. En el resto de los mercados, las bajadas de precios estuvieron entre el 14% del mercado MIBEL de España y Portugal y el 19% del mercado EPEX SPOT de Bélgica. Gran parte de la semana los precios se mantuvieron elevados, continuando la tendencia que se está viendo en los mercados desde abril, con valores diarios que superaron el máximo de la semana anterior en la mayoría de mercados. No obstante, el fin de semana los precios disminuyeron favoreciendo el descenso de los precios a nivel semanal.

En la primera semana de mayo, el precio promedio semanal más elevado fue el del mercado N2EX, de 82,15 €/MWh, seguido por el del mercado IPEX, de 72,77 €/MWh. Mientras que el menor promedio fue el del mercado alemán, de 45,02 €/MWh. En el resto de los mercados, los precios se situaron entre los 48,81 €/MWh del mercado EPEX SPOT de los Países Bajos y los 62,16 €/MWh del mercado portugués.

Por otra parte, durante el fin de semana el descenso de la demanda combinado con el incremento de producción renovable permitió que se registraran precios horarios negativos en los mercados de Alemania, Bélgica, Francia y los Países Bajos. En el caso del mercado MIBEL, los precios también rozaron los 0 €/MWh durante varias horas, alcanzado un precio de 0,01 €/MWh en las horas 16 y 17 del domingo 9 de mayo. Este precio fue el más bajo registrado en el mercado español desde marzo de 2014.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Durante la primera semana de mayo, el incremento generalizado de la producción eólica, que fue especialmente importante en países como Alemania y Francia, así como el aumento de la producción solar en la mayoría de los mercados, favorecieron el descenso de los precios en los mercados europeos.

Las previsiones de precios de AleaSoft indican que la semana del 10 de mayo los precios se recuperarán en el mercado EPEX SPOT, influenciados por el descenso de la producción eólica en países como Alemania y Francia. En cambio, se espera que la producción eólica aumente en la península ibérica e Italia, favoreciendo el descenso de los precios en los mercados MIBEL e IPEX.

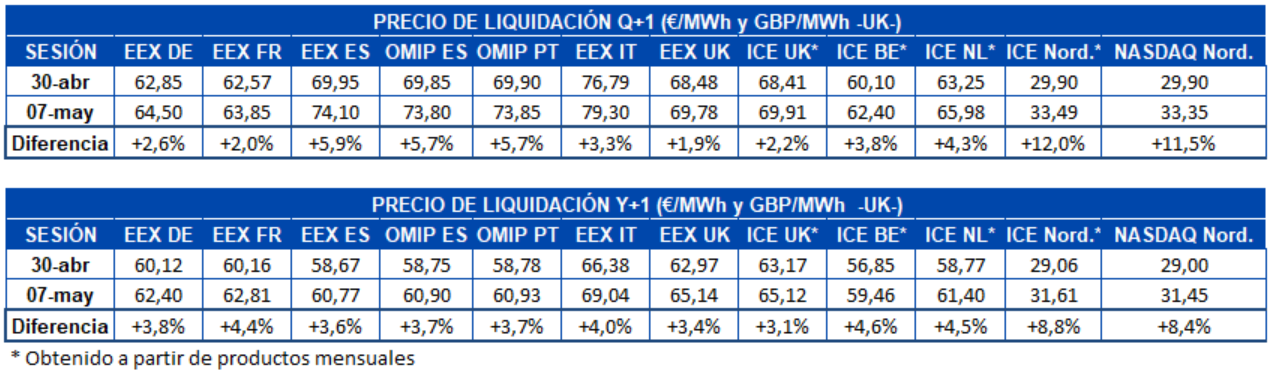

Futuros de electricidad

Durante la primera semana de mayo los mercados de futuros de electricidad europeos analizados en AleaSoft registraron subidas en los precios del producto del próximo trimestre Q3-21. El mercado ICE de los países nórdicos fue el de mayor incremento, con un 12% de diferencia respecto al cierre de la última semana de abril. Le siguió muy de cerca el mercado NASDAQ también de los países nórdicos, cuya subida estuvo 0,5 puntos porcentuales por debajo del anterior. El mercado EEX de Reino Unido fue el de menor aumento, con un 1,9%.

Respecto a los precios de los futuros de electricidad para el próximo año calendario 2022, también se registraron aumentos en todos los mercados. Una vez más, la región nórdica lidera las subidas, con más del 8% en los mercados ICE y NASDAQ. Mientras tanto, en el resto de mercados los incrementos se situaron entre el 3,1% del mercado ICE de Reino Unido y el 4,6% del mercado ICE de Bélgica.

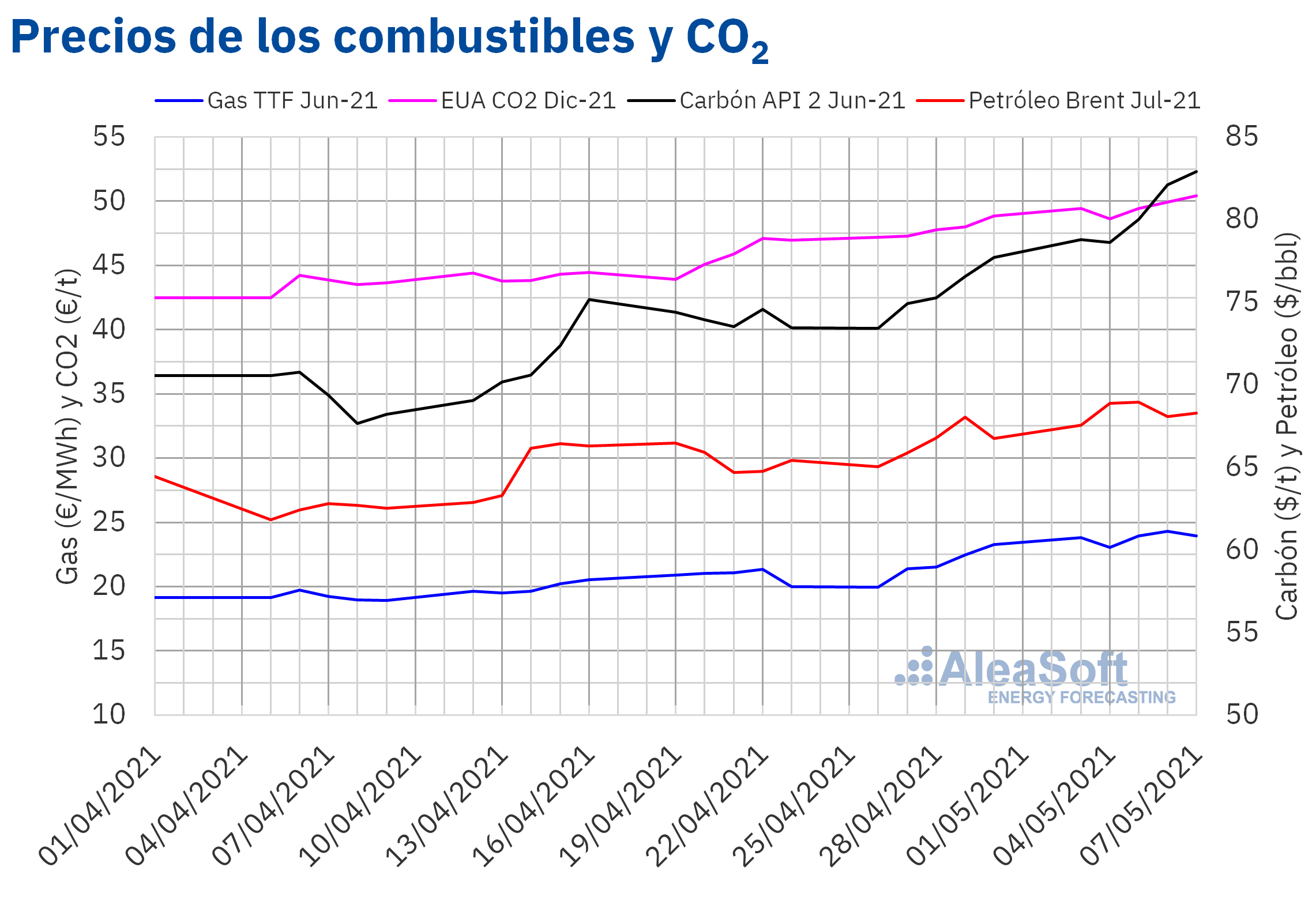

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de julio de 2021 en el mercado ICE iniciaron la primera semana de mayo con subidas. El miércoles 5 de mayo se alcanzó un precio de cierre de 68,96 $/bbl. Este precio fue un 3,3% superior al del mismo día de la semana anterior y el más alto de los últimos dos años. Después de registrar un descenso del 1,3% el jueves, el precio de cierre del viernes 7 de mayo fue de 68,28 $/bbl, un 2,3% mayor al del viernes anterior.

La expectativa de una progresiva recuperación de la demanda en el hemisferio norte a medida que disminuyen las restricciones de movilidad adoptadas para luchar contra la COVID?19 favoreció el incremento de los precios de los futuros de petróleo Brent. Sin embargo, la situación de la pandemia continua siendo muy grave en la India. Esto también tendrá sus efectos sobre la demanda, ya que la India es el tercer país en cuanto a consumo de petróleo a nivel mundial.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de junio de 2021, la primera semana de mayo fueron superiores a los de la semana anterior. El jueves 6 de mayo alcanzaron un precio de cierre de 24,33 €/MWh, un 8,2% superior al del jueves anterior y el más elevado de los últimos dos años. Pero el viernes los precios retrocedieron ligeramente hasta los 23,94 €/MWh. El incremento de las temperaturas favoreció este descenso de los precios del gas. Sin embargo, los niveles de las reservas son bajos y en la sesión del lunes 10 de mayo los precios ya estuvieron por encima de los 24,80 €/MWh la mayor parte del tiempo.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, la primera semana de mayo continuaron registrando incrementos de precios. Como resultado, el viernes 7 de mayo se alcanzó un nuevo récord con un precio de cierre de 50,44 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

La importancia de las previsiones de precios para el desarrollo de las renovables y para los grandes consumidores

El próximo jueves 13 de mayo los expertos de AleaSoft Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling, Antonio Delgado Rigal, CEO y Alejandro Delgado, CTO, serán los ponentes del webinar mensual que realiza la empresa, en el que se analizarán diversos temas de interés de los mercados de energía europeos. Uno de los temas de actualidad son los precios altos que se han visto en los mercados en las últimas semanas y las estrategias que pueden llevar a cabo los grandes consumidores y electrointensivos y los desarrolladores de energías renovables para estar preparados para estos períodos. En AleaSoft siempre se ha insistido en que los mercados están en equilibrio y que estos períodos hay que tomarlos como situaciones excepcionales causadas por la conjugación de factores coyunturales. De hecho, el descenso que sufrieron los precios durante el fin de semana es un ejemplo de que, para entender las dinámicas de los mercados, es necesario enfocar el análisis en el medio y largo plazo. De ahí la importancia de las previsiones de precios en estos horizontes, tanto para la gestión de riesgos, como para conseguir la financiación para llevar a cabo los nuevos proyectos de energías renovables que se necesitan para cumplir con los objetivos del PNIEC y de reducción de emisiones de gases de efecto invernadero.