Las frías temperaturas registradas en Europa en la segunda semana de febrero provocaron el aumento de la demanda y de los precios de los mercados eléctricos. La excepción fue el mercado MIBEL, que durante la mayor parte de las dos primeras semanas del mes registró el menor precio de Europa. En Portugal, cuatro horas tuvieron precio cero €/MWh, lo que no sucedía desde 2016. El CO2 siguió rompiendo récords, al situarse por encima de 40 €/t, y el Brent superó los 62 $/bbl, lo que no pasaba desde julio de 2019.

Producción solar fotovoltaica y termosolar y producción eólica

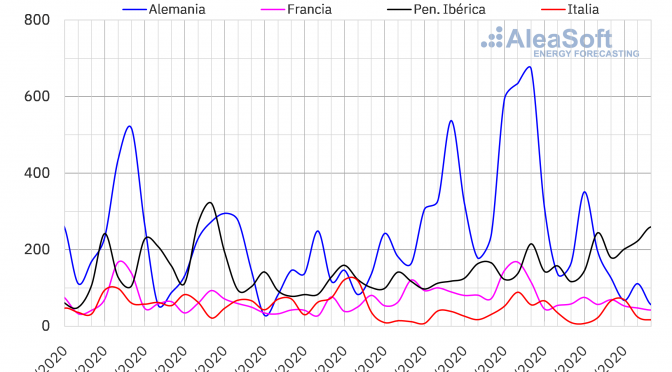

La producción solar entre el 8 y el 14 de febrero aumentó en todos los mercados analizados en AleaSoft, en comparación con la semana anterior. En el mercado portugués la producción fue de más del doble que la semana anterior mientras que en el mercado francés creció cerca de un 45%. En el resto de los mercados el aumento en la producción fue de entre un 26% y un 31%.

Para la tercera semana de febrero, las previsiones de producción solar de AleaSoft indican que la misma aumentará en los mercados de España e Italia en comparación con la semana anterior. En el mercado alemán se prevé que la producción se mantenga con poca variación.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

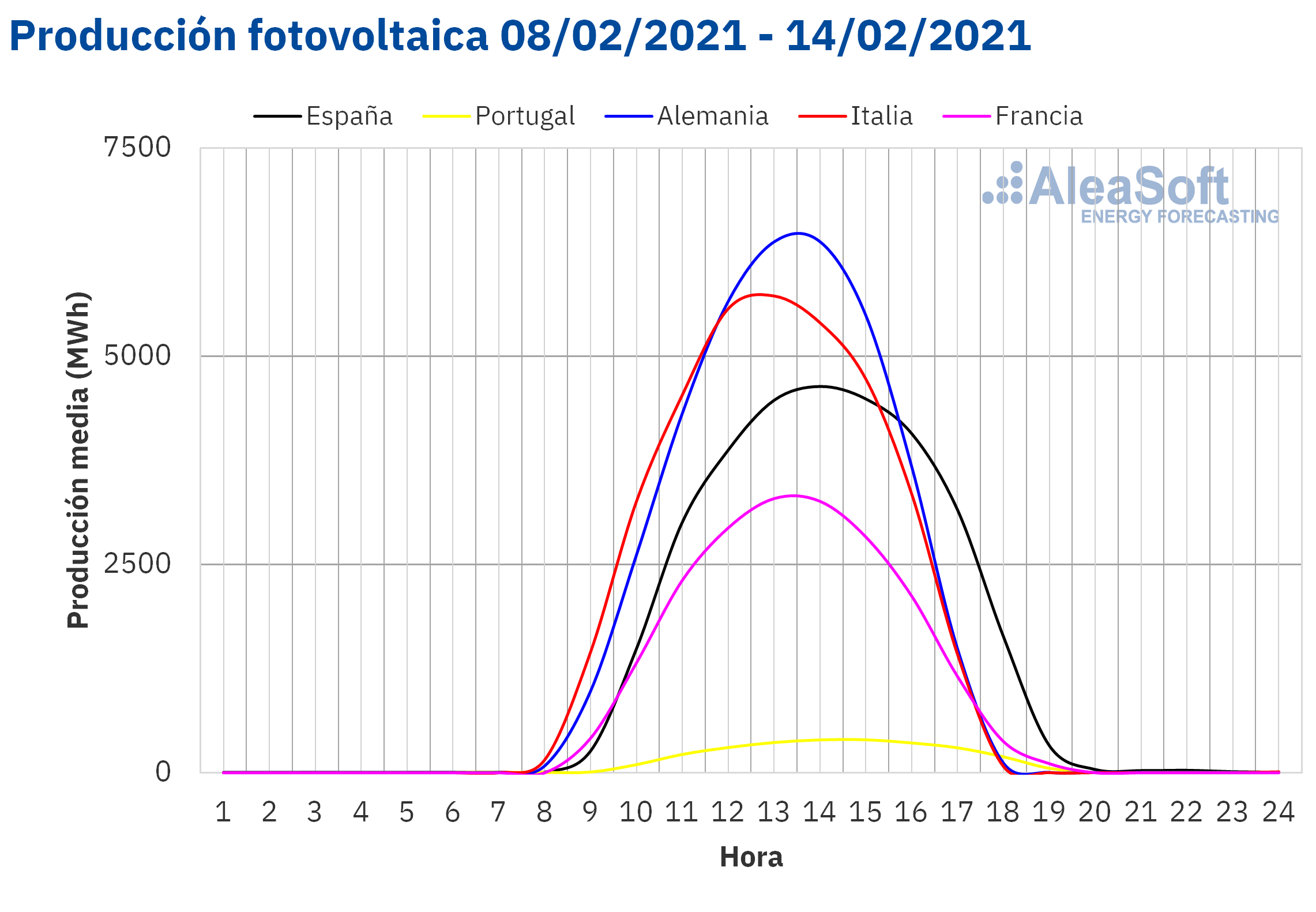

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

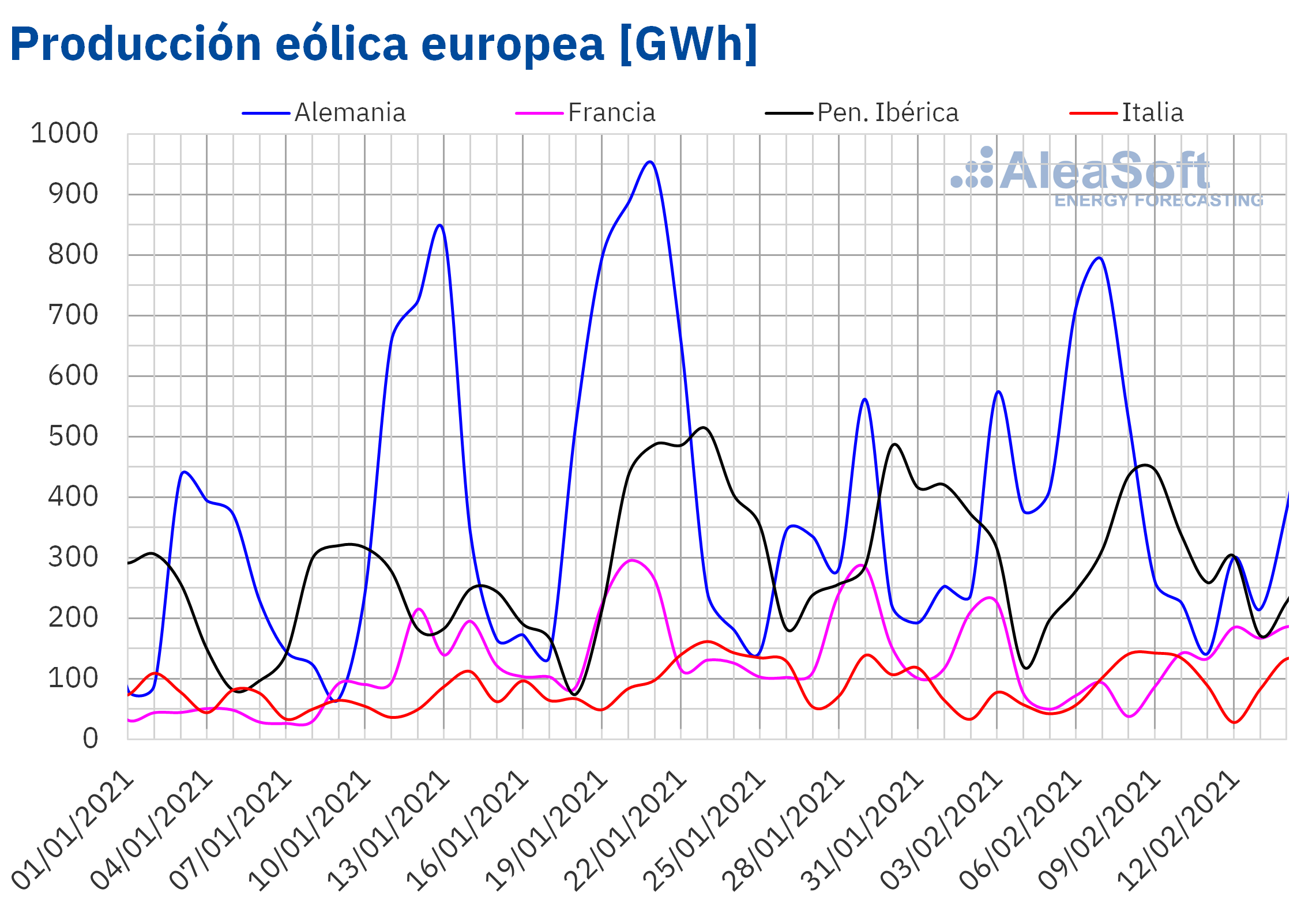

Durante la segunda semana de febrero la producción eólica aumentó un 73% en el mercado italiano en comparación con la semana anterior. En el mercado francés aumentó un 11%, mientras que en la península ibérica la producción con esta tecnología aumentó un 9,8%. Por el contrario en el mercado alemán la producción eólica fue un 39% inferior a la registrada la semana anterior.

Para la semana que comenzó el lunes 15 de febrero, las previsiones de producción eólica de AleaSoft indican que la misma será inferior a la registrada la semana anterior en la península ibérica y en el mercado italiano. Por el contrario se prevé que en el resto los mercados analizados en AleaSoft, la producción con esta tecnología aumente, fundamentalmente en el mercado alemán.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

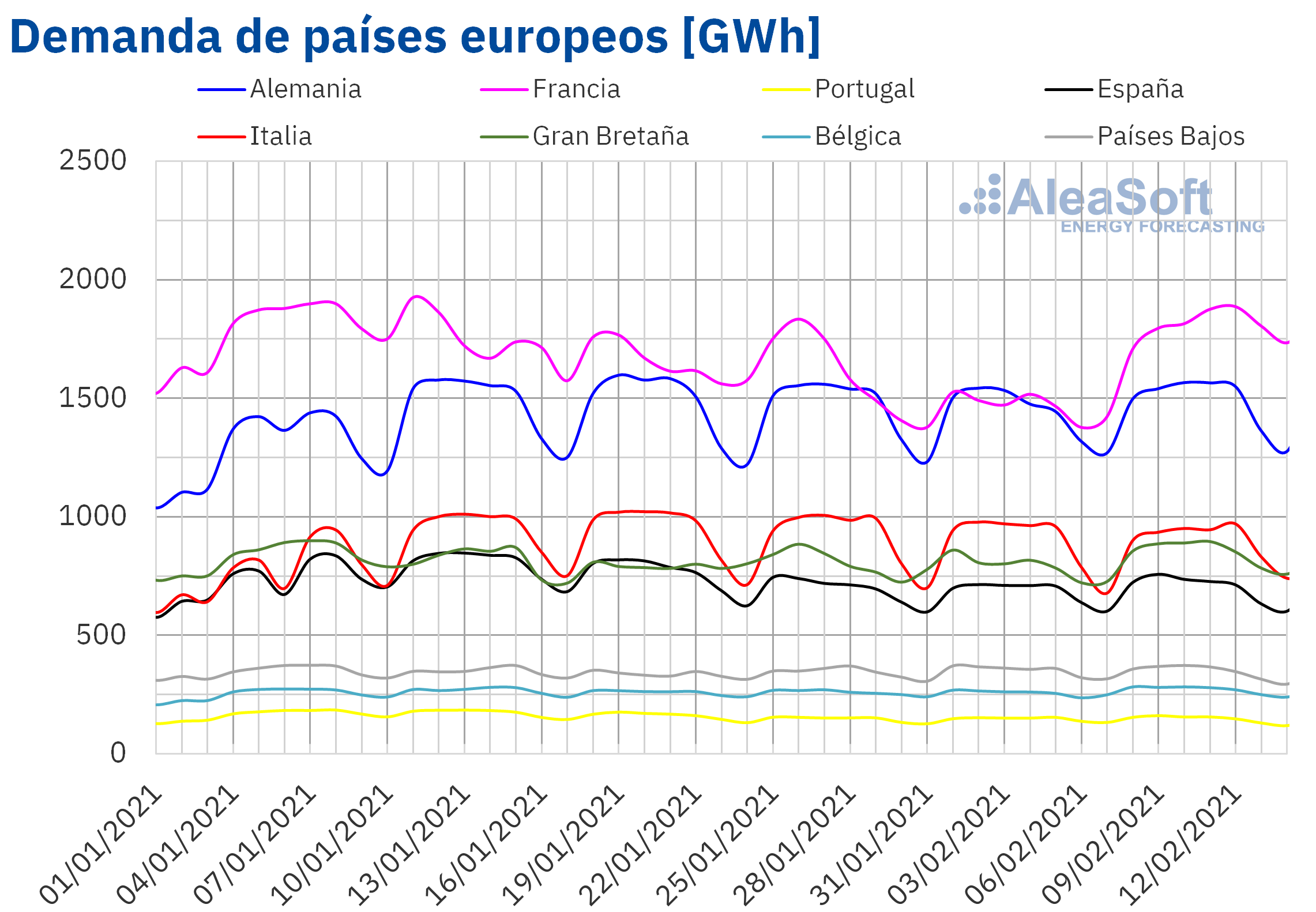

Las bajas temperaturas, los vientos y la nieve provocados por la tormenta Darcy desde el lunes 8 de febrero sobre el norte y este de Europa provocaron subidas de la demanda eléctrica durante la semana que comenzó ese día, respecto a la semana anterior. En los Países Bajos se registró una temperatura media semanal de ?4,4 °C, que fue la más baja de ese mercado desde enero de 2013. En los mercados de Gran Bretaña, Francia, Alemania y Bélgica se registró una disminución de las temperaturas medias de más de 5 °C respecto a la semana anterior, siendo la bajada de más de 10 °C en los dos últimos mercados.

La denominada “bestia del este”, catapultó la demanda del mercado francés un 23% por encima de lo registrado la semana precedente y en los mercados de Gran Bretaña y Bélgica también se produjeron incrementos considerables, de un 7,3% y 4,8% respectivamente. Por otro lado, la demanda mantuvo valores similares a los siete días anteriores en Italia y Portugal.

Para la semana del 15 de febrero, las previsiones de demanda de AleaSoft indican que habrá descensos en la mayoría de los mercados de Europa e incrementos en Portugal.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

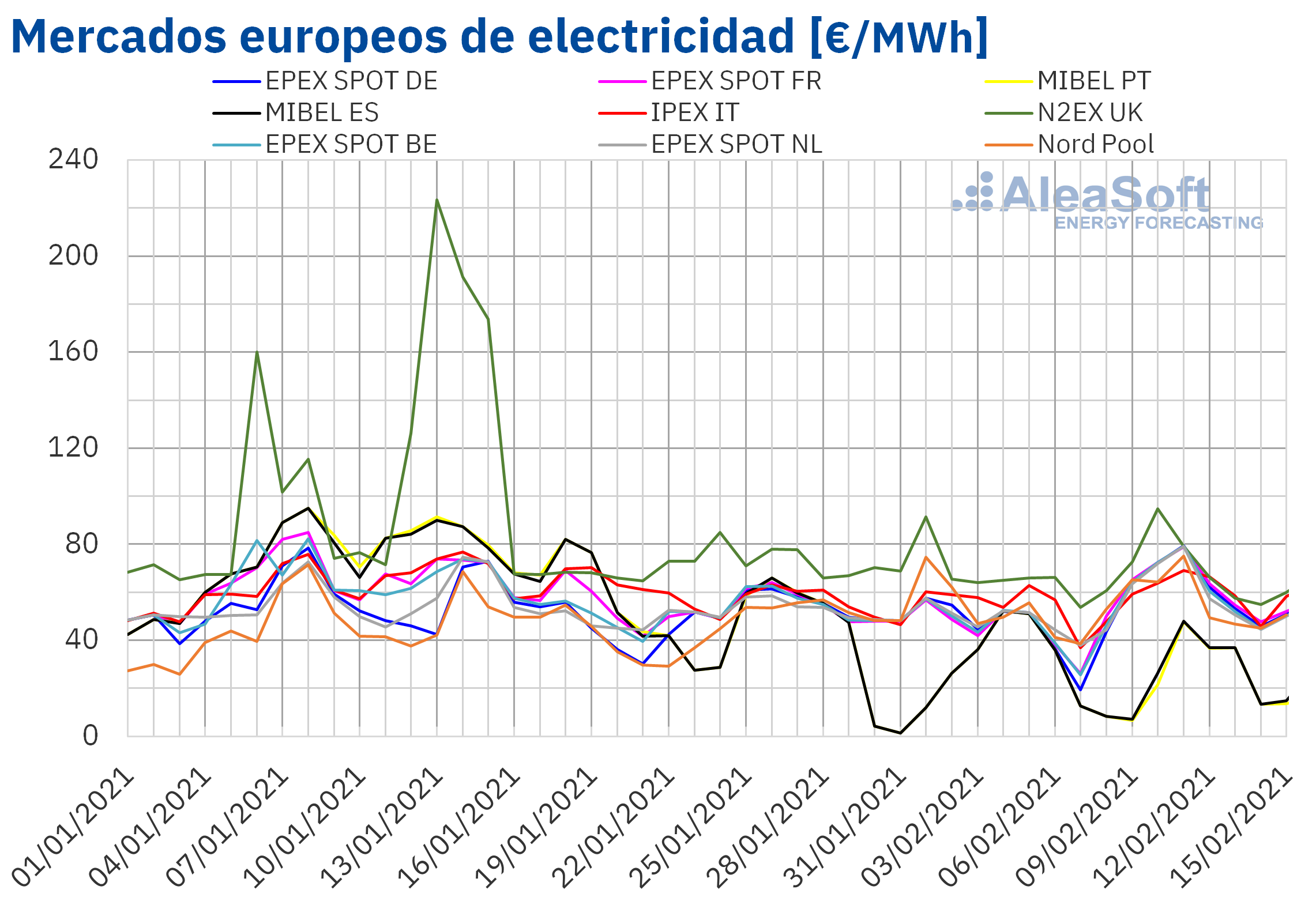

La semana del 8 de febrero los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft aumentaron respecto a los de la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, con descensos del 22% y el 24% respectivamente. Por otra parte, la mayor subida de precios, del 37%, fue la del mercado EPEX SPOT de Francia. En cambio, el menor incremento de precios fue el del mercado N2EX del Reino Unido, del 3,0%, seguido por el del mercado IPEX de Italia, del 5,9%. En el resto de los mercados, las subidas de precios estuvieron entre 8,1% del mercado Nord Pool de los países nórdicos y el 33% del mercado EPEX SPOT de Alemania.

En la segunda semana de febrero, el precio promedio semanal más elevado fue el del Reino Unido, de 69,44 €/MWh. Mientras que en el mercado MIBEL de Portugal y España se registraron los menores promedios, de 24,44 €/MWh y 25,27 €/MWh, respectivamente. En el resto de los mercados, los precios se situaron entre los 56,95 €/MWh del mercado Nord Pool y los 61,83 €/MWh del mercado francés.

Por otra parte, en el mercado MIBEL se alcanzaron los precios diarios más bajos de Europa desde el 5 al 15 de febrero. Por lo que respecta a los precios horarios, en las primeras cuatro horas del miércoles 10 de febrero, el precio horario fue de cero €/MWh en el mercado MIBEL de Portugal, lo cual no ocurría desde febrero de 2016.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Durante la segunda semana de febrero, el aumento de la demanda en la mayoría de los mercados favoreció la subida de los precios. Además, la caída de la producción eólica en Alemania y los altos precios del CO2 y el gas también contribuyeron a los aumentos de precios de los mercados eléctricos europeos. Pero el incremento de la producción renovable en la península ibérica permitió el descenso de los precios en el mercado MIBEL.

Las previsiones de precios de AleaSoft indican que en el conjunto de la semana del 15 de febrero los precios descenderán en la mayoría de los mercados, favorecidos por el incremento de la producción eólica en países como Alemania y Francia y el descenso generalizado de la demanda durante la tercera semana de febrero. Sin embargo, en los mercados italiano y español se espera que los precios aumenten influenciados por el descenso de la producción eólica en estos mercados.

Futuros de electricidad

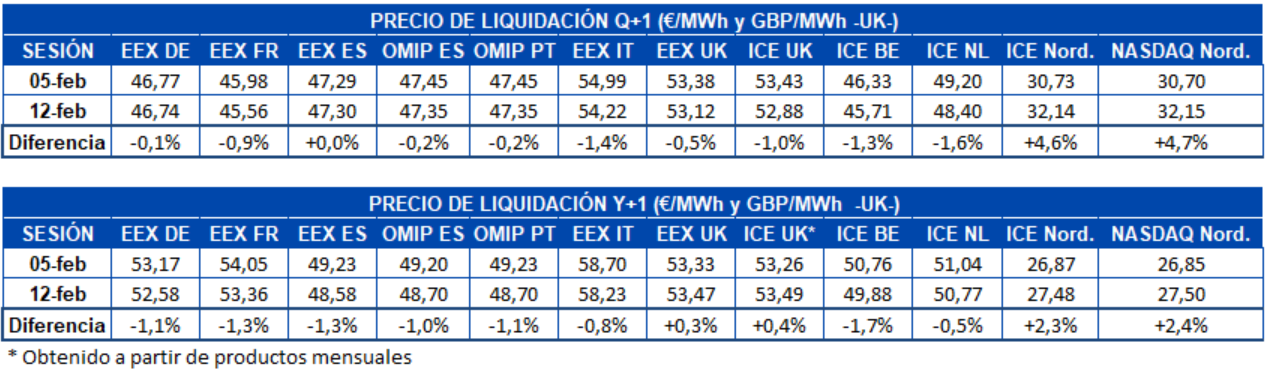

Los futuros de electricidad europeos para el siguiente trimestre tuvieron un comportamiento predominantemente a la baja, aunque con algunas excepciones, si se comparan los precios de cierre de la sesión del 12 de febrero con los de la sesión del viernes anterior, el 5 de febrero. En el mercado ICE y el mercado NASDAQ, ambos de los países nórdicos, se registraron incrementos del 4,6% y 4,7% respectivamente. También en el mercado EEX de España se registró un incremento, aunque tan solo de 0,01 €/MWh. En el resto de mercados las bajadas se situaron entre el 0,1% del mercado EEX de Alemania y el 1,6% del mercado ICE de Países Bajos.

Atendiendo al producto del año calendario 2022 ocurrió una situación similar. Subieron los precios en los mercados ICE y NASDAQ de la región nórdica, con un 2,3% y 2,4% respectivamente, y en este caso se sumó el mercado EEX de Reino Unido con un 0,3% de incremento. También subió el precio de la estimación del producto anual del mercado ICE de Reino Unido, que es calculado en AleaSoft a partir de la ponderación de los productos mensuales y que resultó en un aumento del 0,4%. En el resto de mercados las bajadas se situaron entre el 0,5% del mercado ICE de Países Bajos y el 1,3% del mercado EEX de Francia y España.

Brent, combustibles y CO2

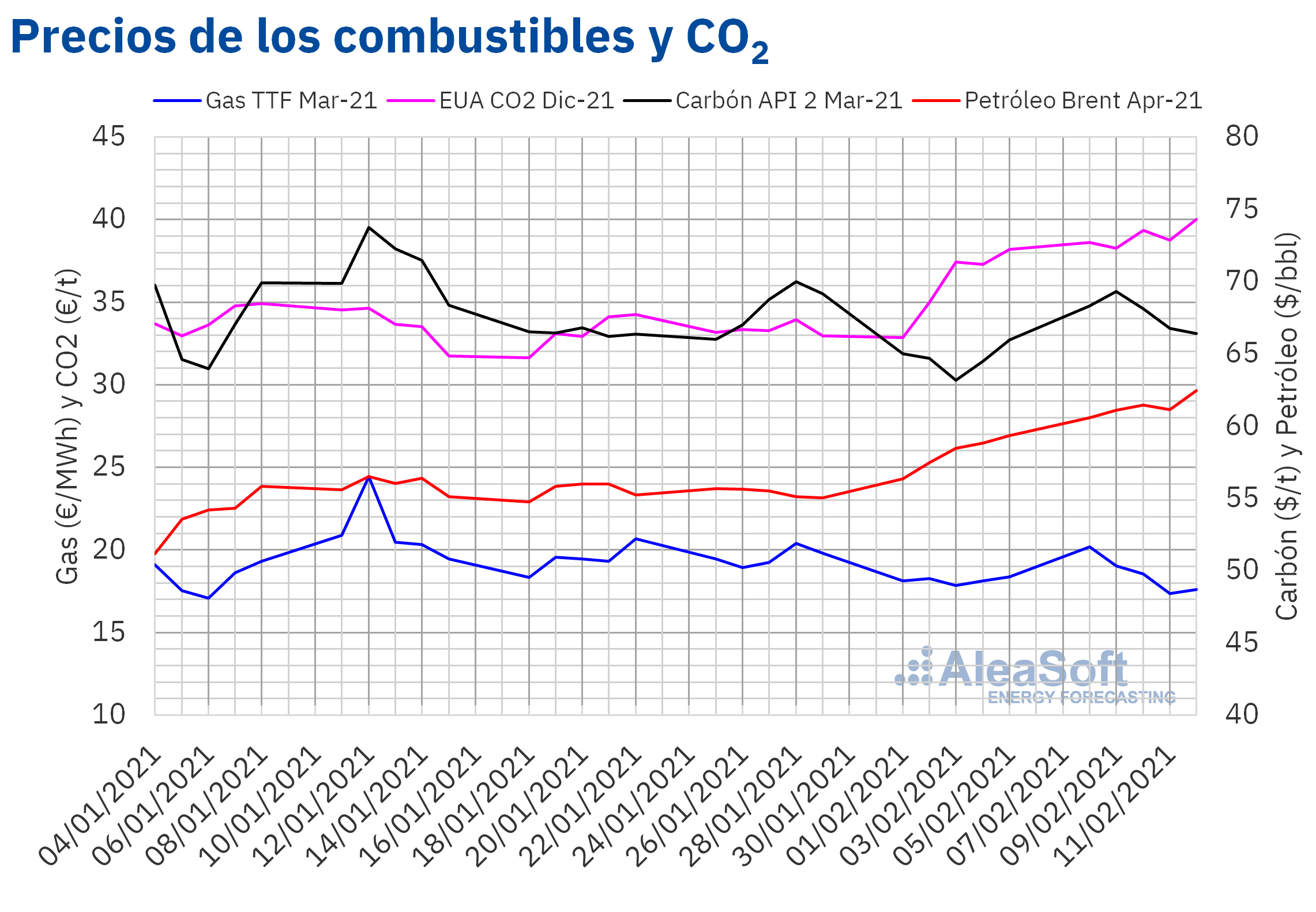

Los precios de los futuros de petróleo Brent para el mes de abril de 2021 en el mercado ICE, la segunda semana de febrero continuaron con una tendencia, en general, ascendente. Como consecuencia, el viernes 12 de febrero se alcanzó un precio de cierre de 62,43 $/bbl, el cual fue un 5,2% mayor al del mismo día de la semana anterior y el más elevado desde julio de 2019.

La tendencia al alza de los precios se está viendo favorecida por los recortes de producción de la OPEP+ y por las expectativas sobre la mejora de la economía estadounidense. Por otra parte, las bajas temperaturas también están afectando a los niveles de suministro en Estados Unidos. Además, en los próximos días, un posible incremento en las tensiones en Oriente Medio también podría ejercer su influencia al alza sobre los precios.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de marzo de 2021, el lunes 8 de febrero alcanzaron un precio de cierre de 20,18 €/MWh, un 11% superior al del lunes anterior. Sin embargo, de martes a jueves de la segunda semana de febrero los precios descendieron. El jueves 11 de febrero se alcanzó el precio de cierre mínimo de la semana, de 17,37 €/MWh. Este precio fue un 4,1% inferior al del jueves anterior y el más bajo desde la primera semana de enero. En cambio, el viernes el precio se recuperó ligeramente hasta los 17,62 €/MWh.

Por lo que respecta a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, durante la segunda semana de febrero, se mantuvieron por encima de los 38 €/t. El viernes 12 de febrero, se alcanzó el precio de cierre máximo de la semana, de 40,02 €/t, un 4,8% superior al del viernes anterior y el más alto de al menos los últimos siete meses.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021

El próximo jueves 18 de febrero se realizará la tercera parte del webinar “Perspectivas de los mercados de energía en Europa a partir de 2021” organizado por AleaSoft. Además de hablar de la evolución y perspectivas futuras de los mercados de energía, se prestará especial atención a los PPA, comparándolos con las subastas renovables y analizando cómo será la coexistencia de estas dos alternativas de financiación para los generadores. Se contará con la participación de tres ponentes de Engie España: Daniel Fernandez Alonso, Head Of Energy Management and New Green Wholesale Business, Raúl Rodríguez Ascaso, Head of Business Development e Ignacio Sáenz Berruga, Head Of Origination and PPAs, además de Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft. Más adelante, el 18 de marzo, se realizará la cuarta parte de esta serie de webinars, contando con la colaboración de ponentes de EY (Ernst & Young).

En AleaSoft también se realizan diversos informes para el sector de la energía, entre los que se encuentran los informes de largo plazo, los cuales tienen asociadas servicios complementarios para asesorar sobre la utilización de los mismos. La empresa también ofrece previsiones de mercados eléctricos europeos en el corto y el medio plazo, un servicio que comienzan a demandar cada vez más los proyectos de energías renovables que han entrado en explotación.