En la tercera semana del mes los precios bajarán en la mayoría de mercados eléctricos europeos porque la demanda será menor y aumentará la producción renovable. En la segunda semana de diciembre los precios de la mayoría de mercados subieron, alcanzando promedios superiores a 50 €/MWh. En gran parte del continente la demanda aumentó y la producción eólica y solar bajó, factores que se unieron a la subida de los precios del gas, carbón y CO2 para favorecer los incrementos en los mercados de electricidad.

Producción solar fotovoltaica y termosolar y producción eólica

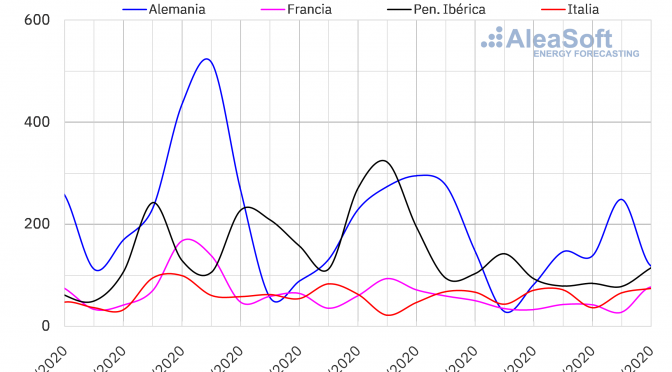

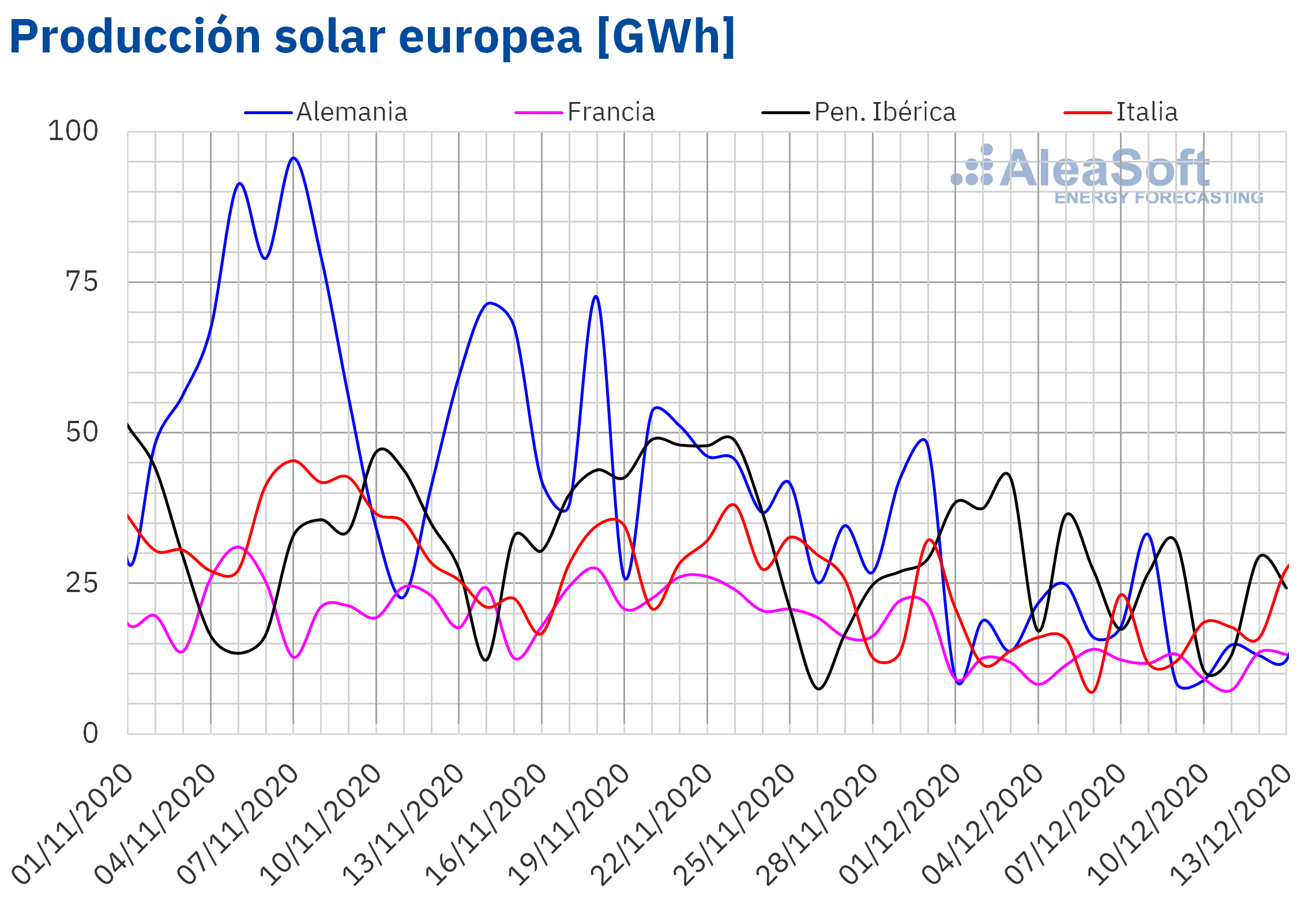

La producción solar entre el lunes 7 y el domingo 13 de diciembre disminuyó en la mayoría de los mercados analizados en AleaSoft en comparación con la semana precedente. En la península ibérica la producción se redujo un 33%, mientras que en el mercado alemán fue un 29% menor. En el mercado francés la semana terminó con una producción un 9,3% más baja que la semana anterior, mientras que, por el contrario, en el mercado italiano aumentó un 7,8%.

Para la tercera semana de diciembre, las previsiones de producción solar de AleaSoft indican que la producción solar en los mercados español, italiano y alemán aumentará en comparación con la segunda semana de diciembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

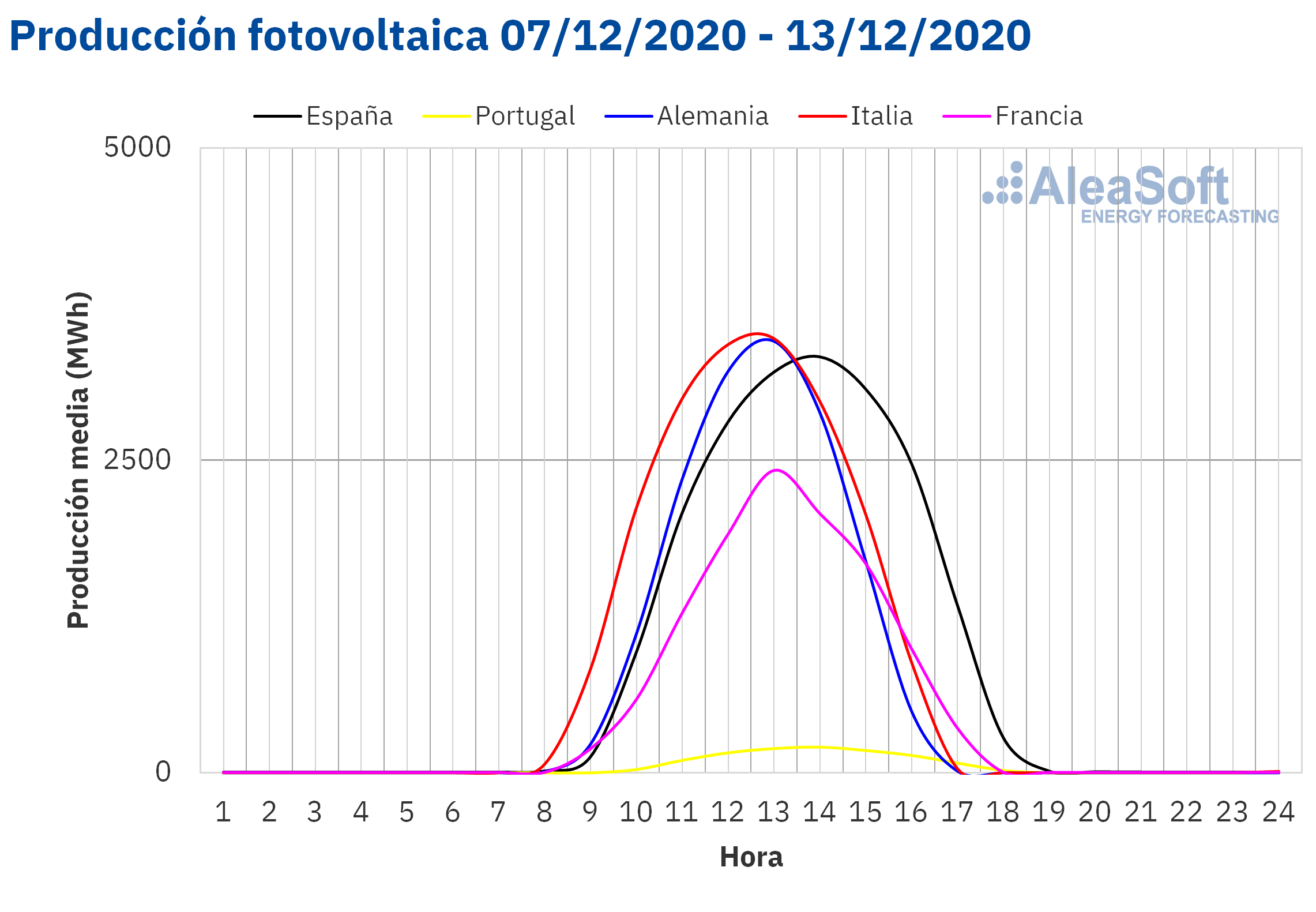

Durante la semana que concluyó el domingo 13 de diciembre, la producción eólica aumentó un 37% en la península ibérica en comparación con la semana anterior. Por el contrario, en los mercados italiano, francés y alemán cayeron las producciones con esta tecnología entre un 2,5% y un 29%.

Para el cierre de la tercera semana de diciembre, las previsiones de producción eólica de AleaSoft indican un aumento en los mercados de Alemania y Francia. Por el contrario se prevé una reducción de la producción eólica en el resto de los mercados analizados en AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

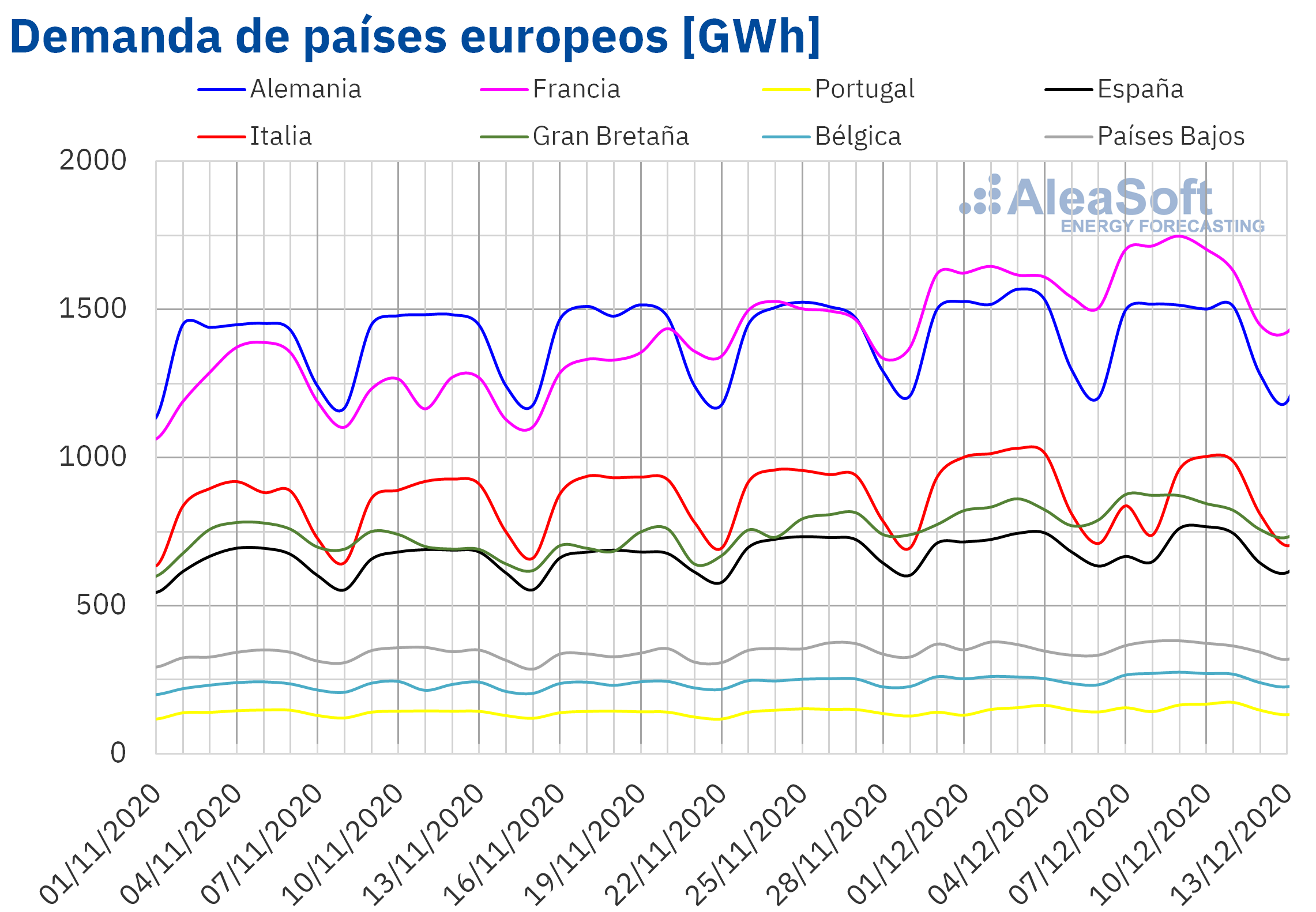

Demanda eléctrica

La demanda eléctrica aumentó en la mayoría de los mercados eléctricos europeos durante la semana del 7 de diciembre si se compara con la de la semana anterior, debido a que al inicio de la semana las temperaturas fueron en general más bajas. Por otra parte, la demanda bajó en los mercados de Alemania, España e Italia, en los dos últimos casos favorecida por el efecto del festivo de la Inmaculada Concepción.

En la tercera semana del mes se espera que la demanda baje en gran parte de los mercados debido a que las temperaturas serán menos frías.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

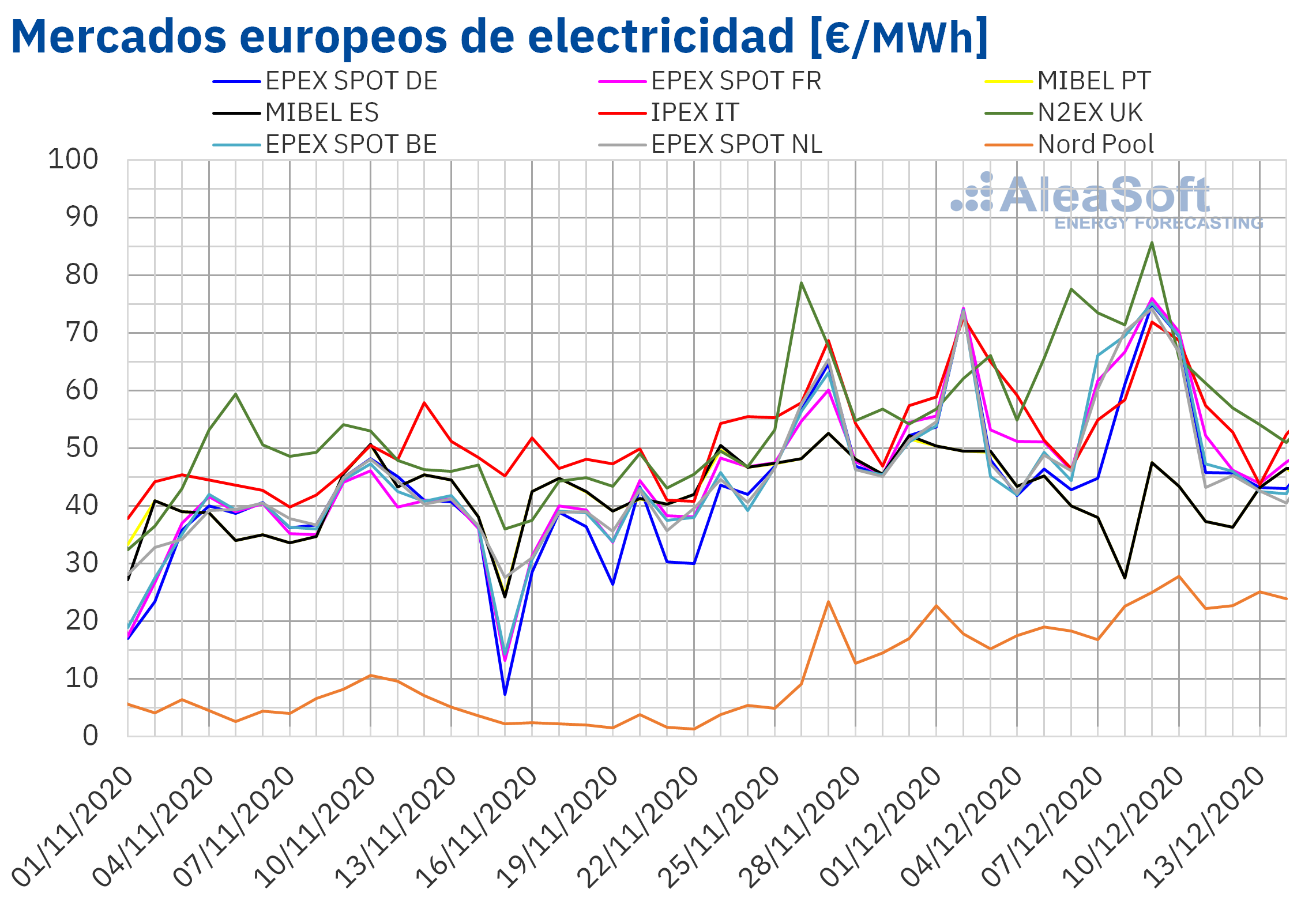

La semana del 7 de diciembre, los precios de la mayoría de los mercados eléctricos europeos analizados aumentaron respecto a los de la semana anterior. Las excepciones fueron el mercado MIBEL de España y Portugal y el mercado IPEX de Italia, con descensos del 17% y del 0,8% respectivamente. Por otra parte, el mercado con la mayor subida de precios, del 27%, fue el mercado Nord Pool de los países nórdicos, seguido por el mercado EPEX SPOT de Bélgica, con un aumento del 16%. En cambio, los mercados con el menor incremento de precios, en torno al 7%, fueron el mercado N2EX de Gran Bretaña y el mercado EPEX SPOT de Alemania.

La segunda semana de diciembre, los precios promedio semanales fueron superiores a 50 €/MWh en casi todos los mercados eléctricos europeos analizados. La excepciones fueron el mercado Nord Pool y el mercado MIBEL, con precios promedio de 23,14 €/MWh y 39,02 €/MWh respectivamente. Por otra parte, el promedio más elevado, de 66,93 €/MWh se alcanzó en el mercado N2EX.

En cuanto a los precios diarios, el miércoles 9 de diciembre se alcanzaron los valores más elevados de la semana en casi todos los mercados europeos. Ese día, los precios diarios superaron los 70 €/MWh en Alemania, Francia, Italia, Gran Bretaña, Bélgica y los Países Bajos. El precio diario más elevado de la semana, de 85,73 €/MWh, se alcanzó en Gran Bretaña. Este precio diario fue el más elevado desde noviembre de 2018 en este mercado.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

La semana del 7 de diciembre, el descenso generalizado de la producción renovable eólica y solar favoreció el aumento de los precios en los mercados eléctricos europeos. Pero, en el caso del mercado MIBEL, el aumento de la producción eólica en la península ibérica contribuyó al descenso de los precios. Por otra parte, la recuperación de los precios de los combustibles y el incremento de la demanda debido al descenso de las temperaturas también ejercieron su influencia en la evolución de los precios de los mercados eléctricos europeos durante la segunda semana de diciembre.

Las previsiones de precios de AleaSoft indican que la semana del 14 de diciembre los precios de la mayoría de los mercados eléctricos europeos descenderán. La disminución de la demanda eléctrica y la recuperación de la producción eólica y solar en algunos países contribuirán a estos descensos. Sin embargo, se esperan aumentos de precios en el mercado MIBEL de España y Portugal, favorecidos por la caída de la producción eólica en la península ibérica y por la recuperación de la demanda de España.

Futuros de electricidad

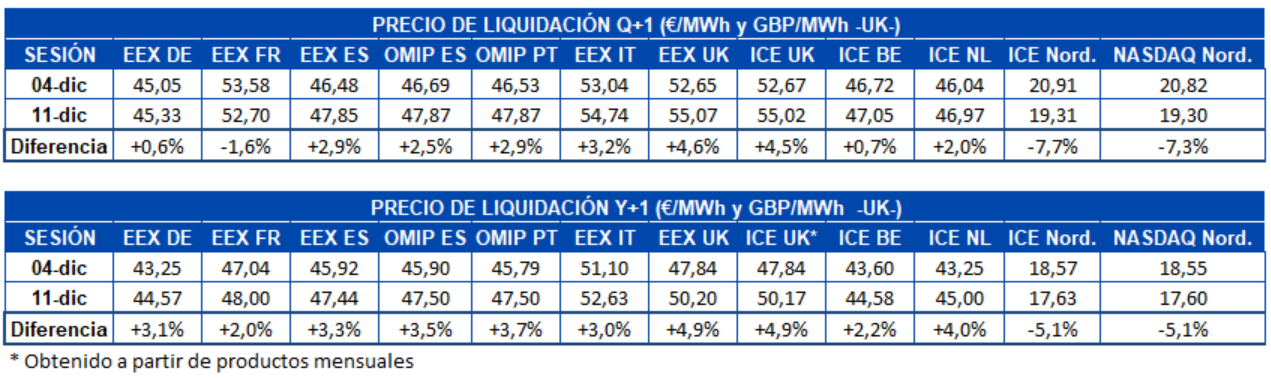

Durante la segunda semana de diciembre, el comportamiento de los precios de los futuros del próximo trimestre en los mercados europeos analizados en AleaSoft fue predominantemente al alza. El mercado EEX de Francia y los mercados NASDAQ e ICE de los países nórdicos fueron los únicos en los que se registraron bajadas del precio respecto al cierre de la semana anterior, el viernes 4 de diciembre. En el resto de mercados las subidas se encuentran entre el 0,6% del mercado EEX de Alemania y el 4,6% del mercado EEX de Gran Bretaña.

En cuanto a los precios de los futuros de electricidad para el año 2021 el comportamiento fue muy similar, una subida casi generalizada en la que los países nórdicos, tanto en el mercado ICE como en el NASDAQ quedaron fuera, registrando ambos bajadas del 5,1%. El mercado EEX de Gran Bretaña fue también donde se registraron los mayores incrementos para este producto, con un 4,9% de subida. En el resto de mercados las subidas estuvieron en todo caso por encima del 2,0% que marcó el mercado EEX de Francia.

Brent, combustibles y CO2

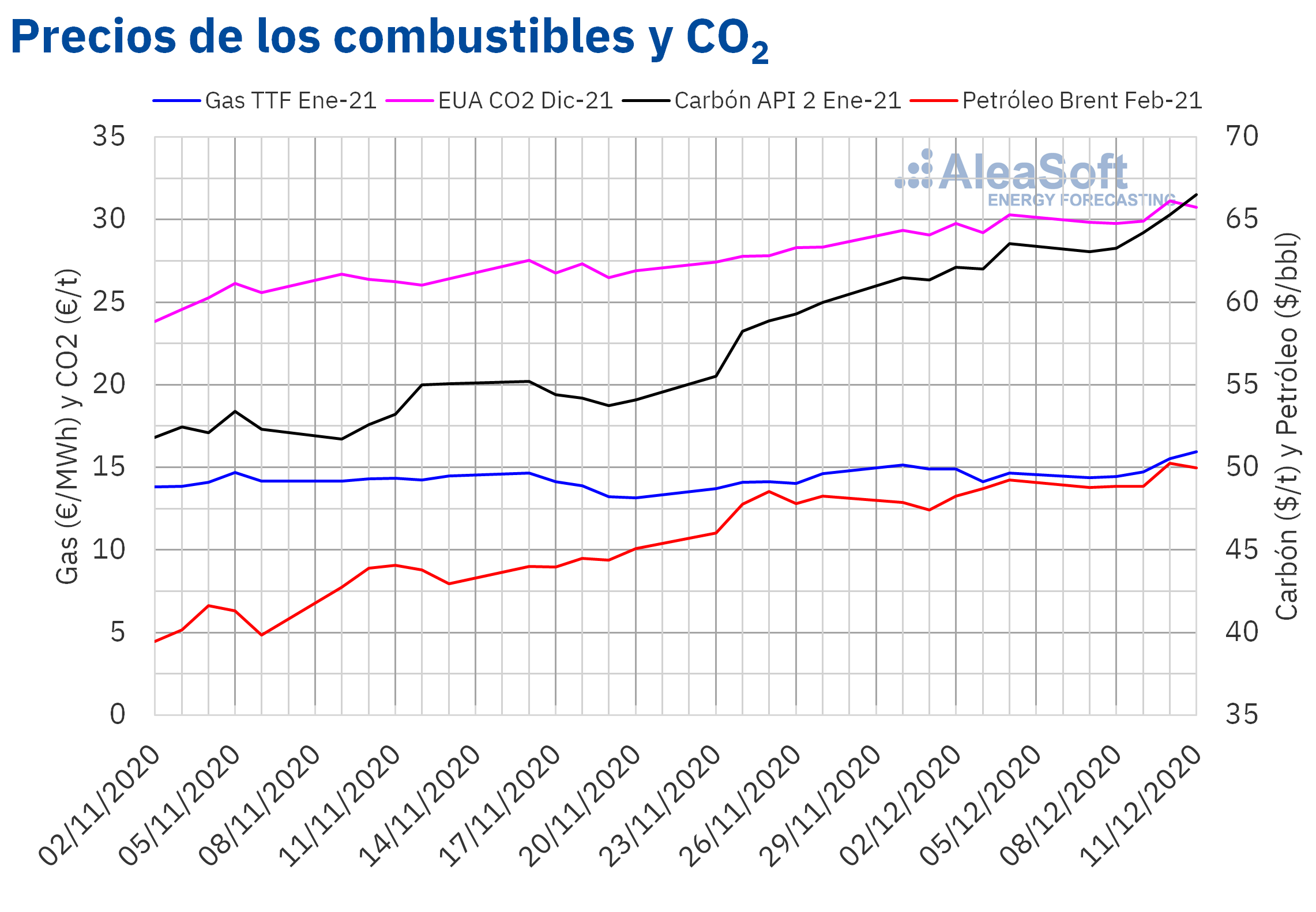

Los precios de cierre de los futuros de petróleo Brent para el mes de febrero de 2021 en el mercado ICE, la segunda semana de diciembre, se mantuvieron por encima de los 48 $/bbl y fueron superiores a los de los mismos días de la primera semana del mes. El precio de cierre máximo de la semana, de 50,25 $/bbl, se alcanzó el jueves 10 de diciembre. Este precio fue un 3,2% mayor al del jueves anterior y el más alto desde principios de marzo.

El inicio de la distribución de vacunas contra la COVID?19 en diversos países está generando confianza en la recuperación de la demanda y permitiendo el aumento de los precios. Sin embargo, la OPEP+ acordó incrementar su producción de crudo a partir del mes de enero. No obstante, tras las celebraciones navideñas, la evolución de la pandemia podría empeorar en muchos países y ser necesarias nuevas medidas de confinamiento. En este sentido, el ministro de Energía de Argelia dijo que la OPEP+ se volvería a reunir el día 4 de enero para evaluar la situación del mercado.

Por otra parte, los ataques a dos pozos petroleros en Irak el día 9 de diciembre, si bien no logaron afectar significativamente los niveles de producción del país, generan preocupación sobre la seguridad en Irak, ejerciendo también su influencia sobre la evolución de los precios.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de enero de 2021, el lunes 7 de diciembre registraron un precio de cierre de 14,36 €/MWh, un 2,0% inferior al de la última sesión de la semana anterior. Pero el resto de la segunda semana de diciembre los precios presentaron una tendencia ascendente. Como resultado de esta tendencia, el precio de cierre del viernes 11 de diciembre fue de 15,96 €/MWh. Este precio fue un 9,0% superior al del viernes anterior y el más elevado desde el mes de enero.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de enero de 2021 tuvieron un comportamiento similar a los del gas TTF. En este caso, el precio de cierre del viernes 11 de diciembre fue de 66,50 $/t. Este precio fue un 4,6% mayor al del mismo día de la semana anterior y el más elevado desde finales de noviembre de 2019.

En cuanto a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2021, los primeros días de la segunda semana de diciembre, fueron inferiores a 30 €/t. Sin embargo, el jueves 10 de diciembre se produjo un incremento del 4,0% y el precio de cierre alcanzó el valor máximo de la semana, de 31,12 €/t. Las noticias sobre el avance en las negociaciones del Consejo Europeo para la aprobación de los nuevos objetivos de reducción de emisiones de gases de efecto invernadero favorecieron este incremento de precios. Por otra parte, la amenaza de huelgas en el sector nuclear francés y las temperaturas bajas también pueden contribuir a mantener altos los precios de los futuros de los derechos de emisión CO2.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021

El día 14 de enero se realizará el primer webinar del año 2021 organizado por AleaSoft. Además de los ponentes de AleaSoft, en esta ocasión participarán ponentes de PwC. Uno de los temas que se tratarán es la visión del mercado de PPA para los consumidores, cómo ha sido su evolución en el mercado español, su importancia como herramienta de gestión de riesgos, fuente de ahorros y compromiso con el medio ambiente, así como los aspectos a considerar en el proceso de contratación. También se analizarán las perspectivas de los mercados de energía en el medio y largo plazo a partir del año que comienza.

Los informes de previsiones de los mercados eléctricos europeos de AleaSoft proveen análisis en profundidad de las perspectivas de evolución de los mercados en los próximos años, teniendo en cuenta los escenarios de recuperación de la crisis económica actual. Estas previsiones son horarias y tienen un horizonte de hasta 30 años, incluyendo también las bandas de confianza anuales con una métrica probabilística necesaria para la gestión de riesgos.