Los precios de los mercados eléctricos europeos disminuyeron de forma generalizada en los primeros días de la tercera semana de noviembre, favorecidos por el aumento de la producción eólica y solar en gran parte de los mercados. Los futuros del petróleo Brent superaron los 44 $/bbl y los del CO2 los 27 €/t, en ambos casos alcanzando valores que no se registraban desde septiembre.

Producción solar fotovoltaica y termosolar y producción eólica

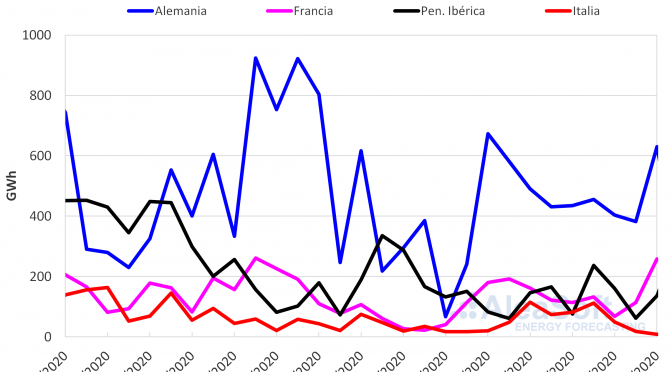

Durante los tres primeros días de la semana que comenzó el lunes 16 de noviembre, la producción solar media aumentó un 21% en la península ibérica en comparación con la media de la semana anterior. En el mercado francés la producción creció un 14% mientras que en el alemán se registró un aumento del 1,0%. Por el contrario, en el mercado italiano la producción tuvo una reducción del 13%.

Durante los 18 primeros días de noviembre, la producción solar aumentó en todos los mercados analizados en AleaSoft en comparación con el mismo período de 2019. En la península ibérica la producción creció un 34%, mientras que en los mercados de Alemania, Francia e Italia los incrementos fueron del 49%, 48% y 44% respectivamente.

Las previsiones de producción solar realizadas en AleaSoft indican que al finalizar la tercera semana de noviembre la generación con esta tecnología será inferior a la registrada durante la semana precedente en el mercado alemán y el italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

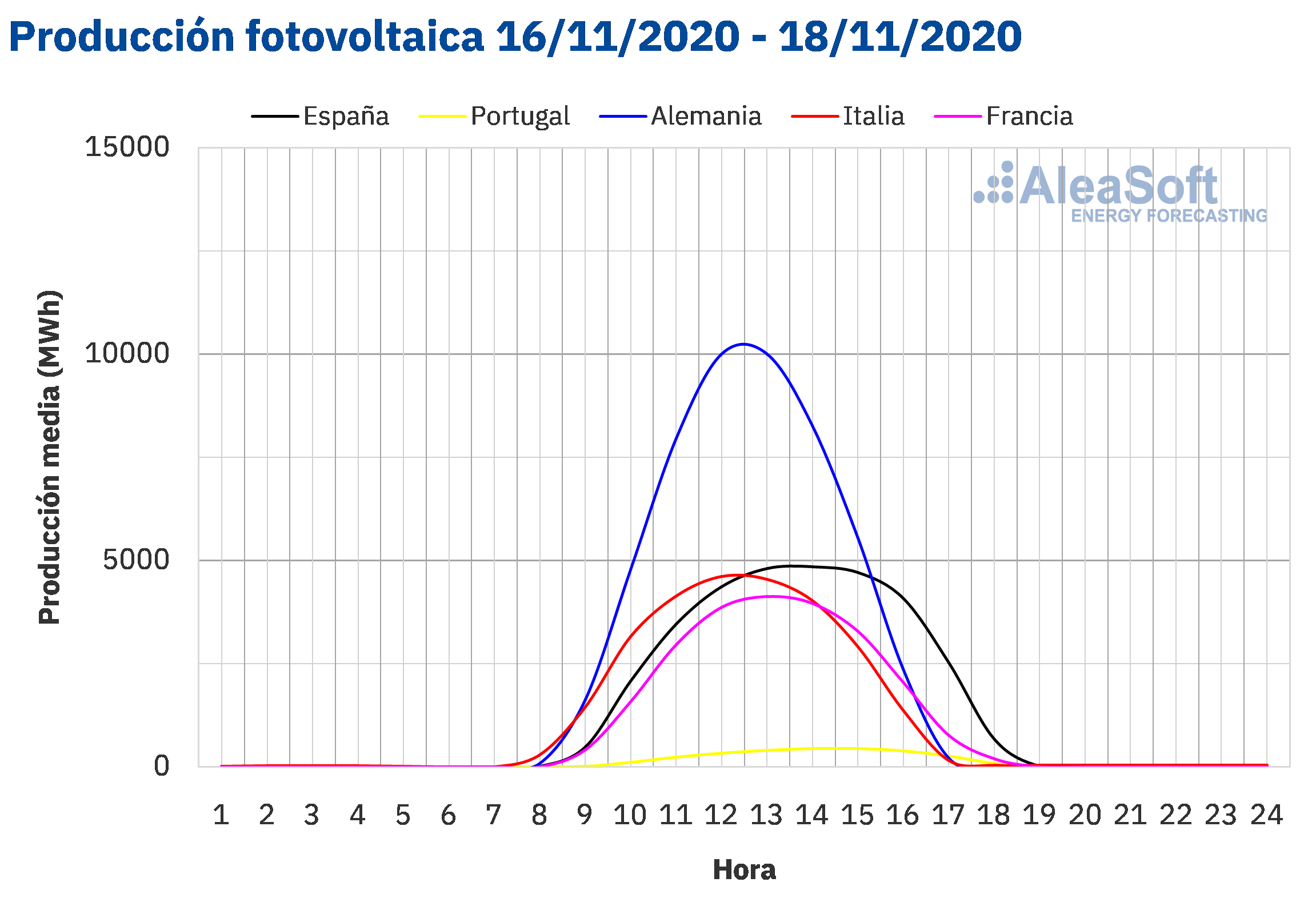

La producción eólica promedio de los tres primeros días de la semana del 16 de noviembre registró un incremento del 344% en el mercado italiano en comparación con la media de la semana anterior. En el mercado alemán se produjo también un importante aumento, en este caso del 117%, mientras que en el mercado francés el crecimiento fue más moderado, del 9,3%. Por el contrario, en la península ibérica la producción con esta tecnología disminuyó un 22%. Sin embargo, si se compara la producción ibérica de los tres primeros días de la semana con la del mismo período de la semana anterior, se produjo un aumento del 9,0%.

En el análisis interanual, entre el 1 y el 18 de noviembre la producción con esta tecnología aumentó un 17% en el mercado alemán y un 21% en el mercado francés. En el resto de los mercados analizados la producción disminuyó respecto a los mismos días de noviembre de 2019. En el mercado italiano la producción se redujo un 72%, mientras que en la península ibérica la producción con esta tecnología cayó un 43%.

Para la semana que comenzó el lunes 16 de noviembre, las previsiones de energía eólica de AleaSoft indican que la producción total será superior a la registrada durante la segunda semana de noviembre en la mayoría de los mercados analizados, excepto en el mercado francés donde se espera poca variación.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

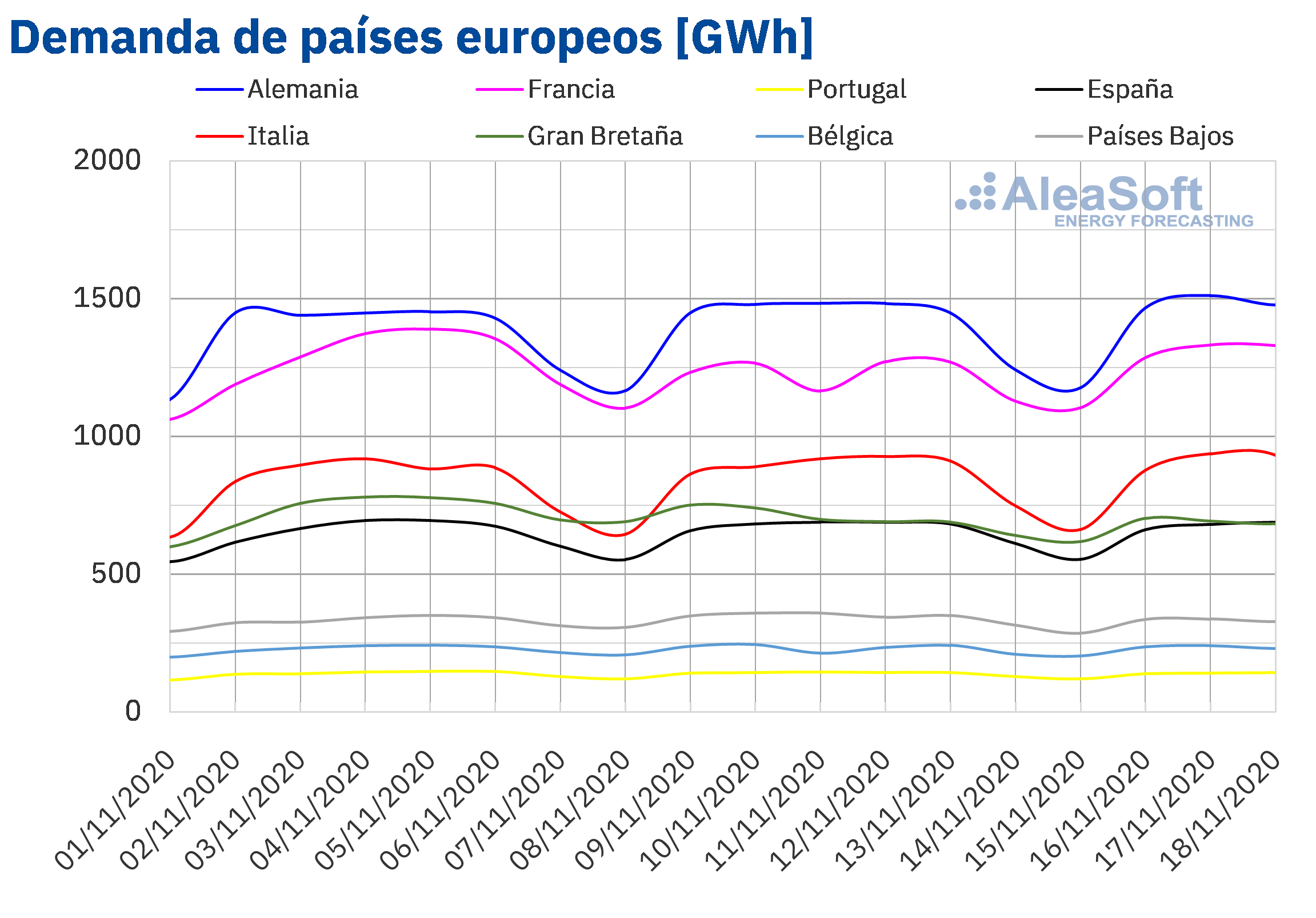

Demanda eléctrica

Del 16 al 18 de noviembre, la demanda eléctrica se recuperó respecto a los primeros tres días de la semana anterior en la mayoría de los mercados europeos. Se registraron incrementos del 7,8% y 1,9% en los mercados de Francia y Bélgica, por el efecto que tuvo el festivo del miércoles 11 de noviembre, Día del Armisticio de 1918, en la demanda de la semana anterior. Una vez corregido dicho efecto, las variaciones de la demanda fueron del 4,0% y del ?2,2% respectivamente. En Italia se registró una subida del 2,8% y en Alemania del 1,0%. En cuanto a los descensos, en Gran Bretaña la demanda retrocedió un 5,0%, mientras que en Portugal la bajada fue del 1,0%.

En los observatorios de demanda eléctrica de AleaSoft se puede analizar con más detalle el comportamiento de la demanda durante la semana del 16 de noviembre respecto a las semanas precedentes.

Las previsiones de AleaSoft indican que al finalizar la semana del 16 de noviembre la demanda de los mercados de Europa continuará el mismo comportamiento registrado durante los primeros tres días de la semana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

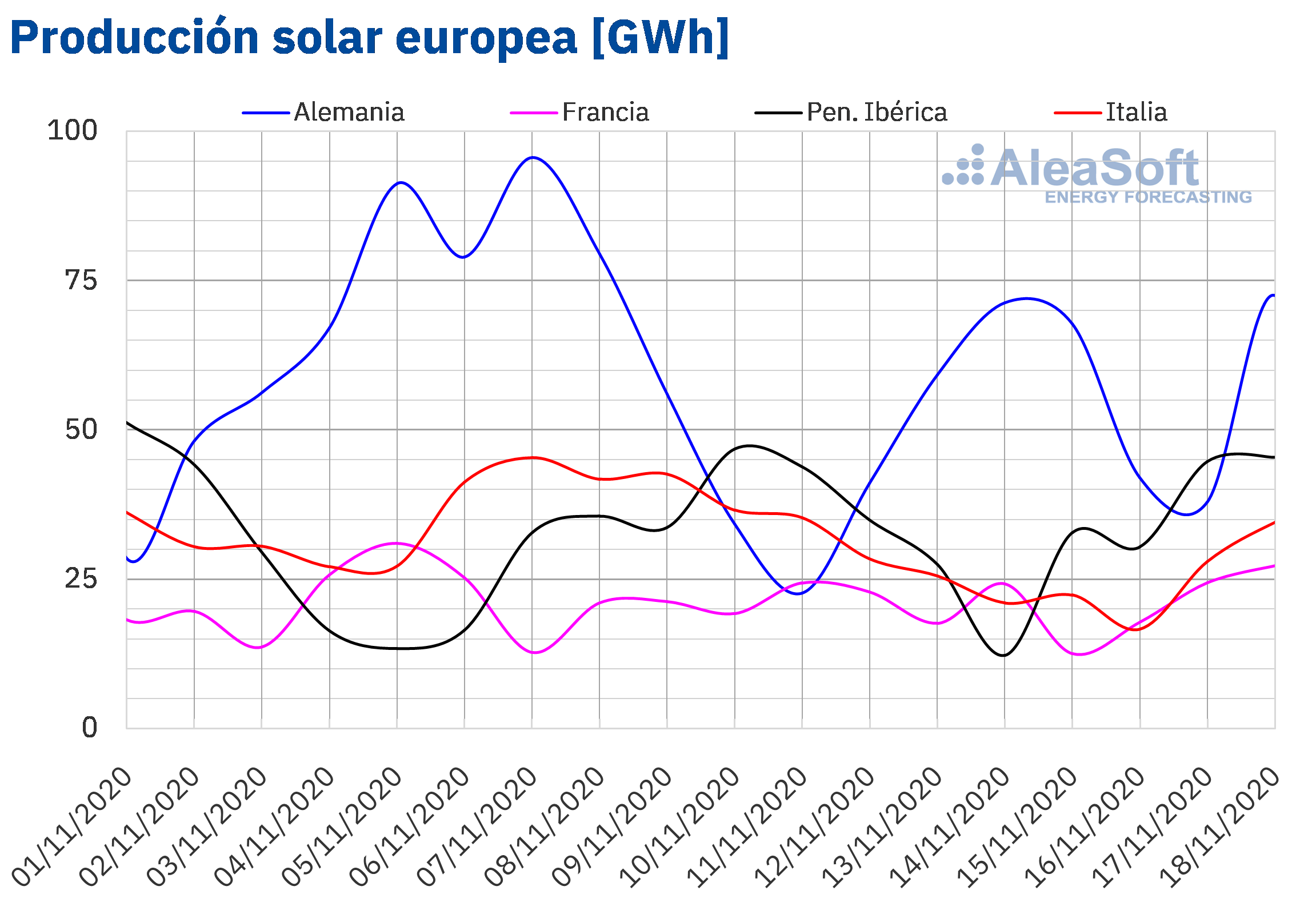

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica de España peninsular registró un ligero incremento del 0,1% de lunes a miércoles de la tercera semana de noviembre respecto los mismos días de la semana anterior. Para el cierre de la semana del 16 de noviembre, en AleaSoft se prevé que la demanda será ligeramente superior a la de la semana anterior.

La producción solar media de España peninsular, la cual incluye a la fotovoltaica y la termosolar, aumentó un 23% entre el lunes y el miércoles de la tercera semana de noviembre respecto a la media de la semana del 9 de noviembre. En la comparación interanual, la producción con estas tecnologías durante los primeros 18 días de noviembre registró un incremento del 35%. En AleaSoft se prevé que al cierre de la semana del 16 de noviembre la producción solar total sea mayor a la registrada la semana anterior.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la semana que comenzó el lunes 16 de noviembre, disminuyó un 23% con respecto a la media de la semana anterior, aunque si se compara con el mismo período de la semana precedente, fue un 4,6% más alta En el análisis interanual, la producción registrada entre el 1 y el 18 de noviembre fue un 43% más baja. Según el análisis realizado en AleaSoft, para la semana del 16 al 22 de noviembre se prevé que la producción con esta tecnología aumente en comparación con la que se registró en la segunda semana de noviembre.

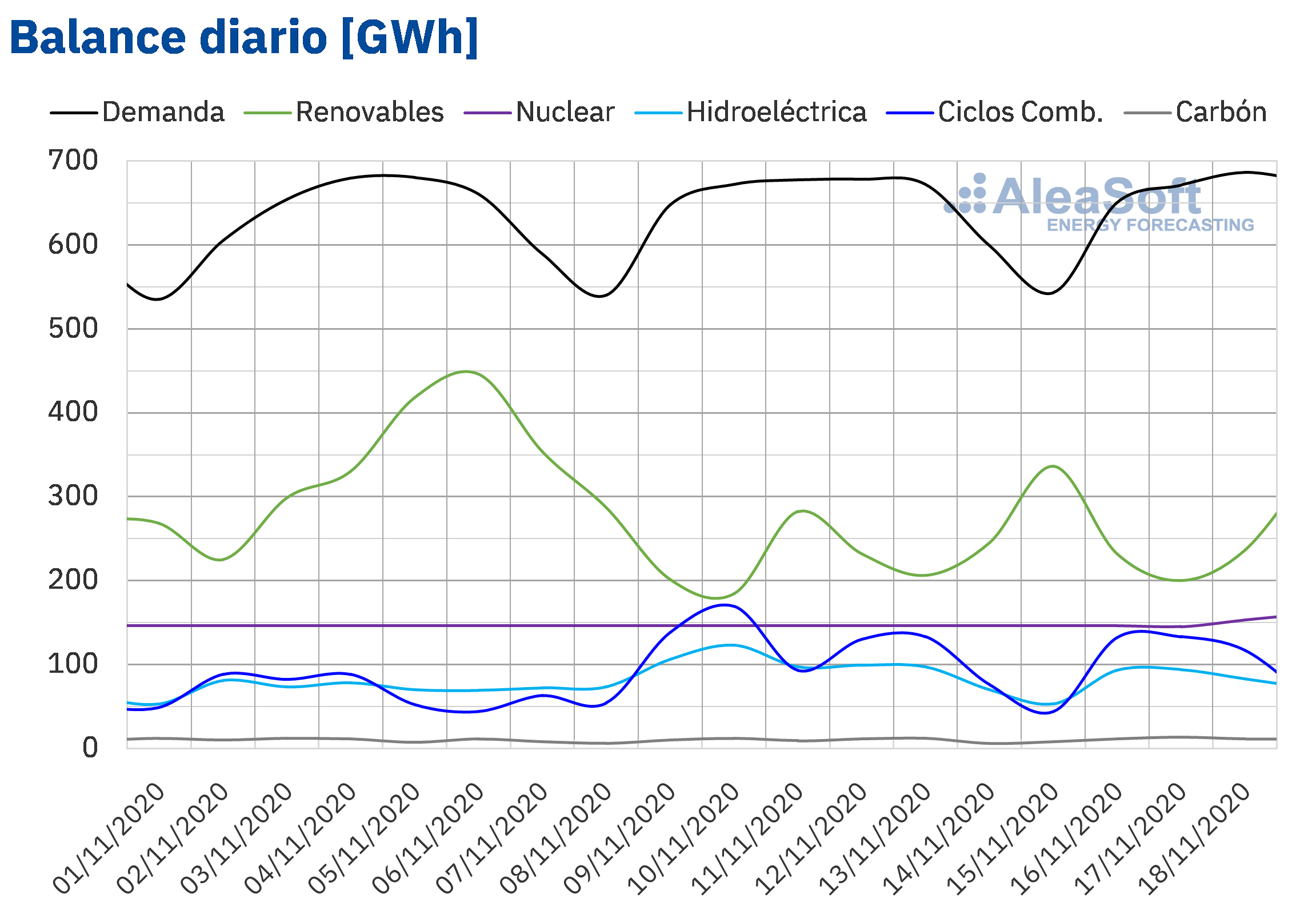

La producción nuclear aumentó hasta alcanzar un promedio diario cercano a los 148 GWh debido a que la unidad II de la central nuclear de Ascó se conectó nuevamente a las 18:04 horas del martes 17 de noviembre.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 10 717 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 46, lo que representa un aumento de 19 GWh respecto al boletín número 45.

Mercados eléctricos europeos

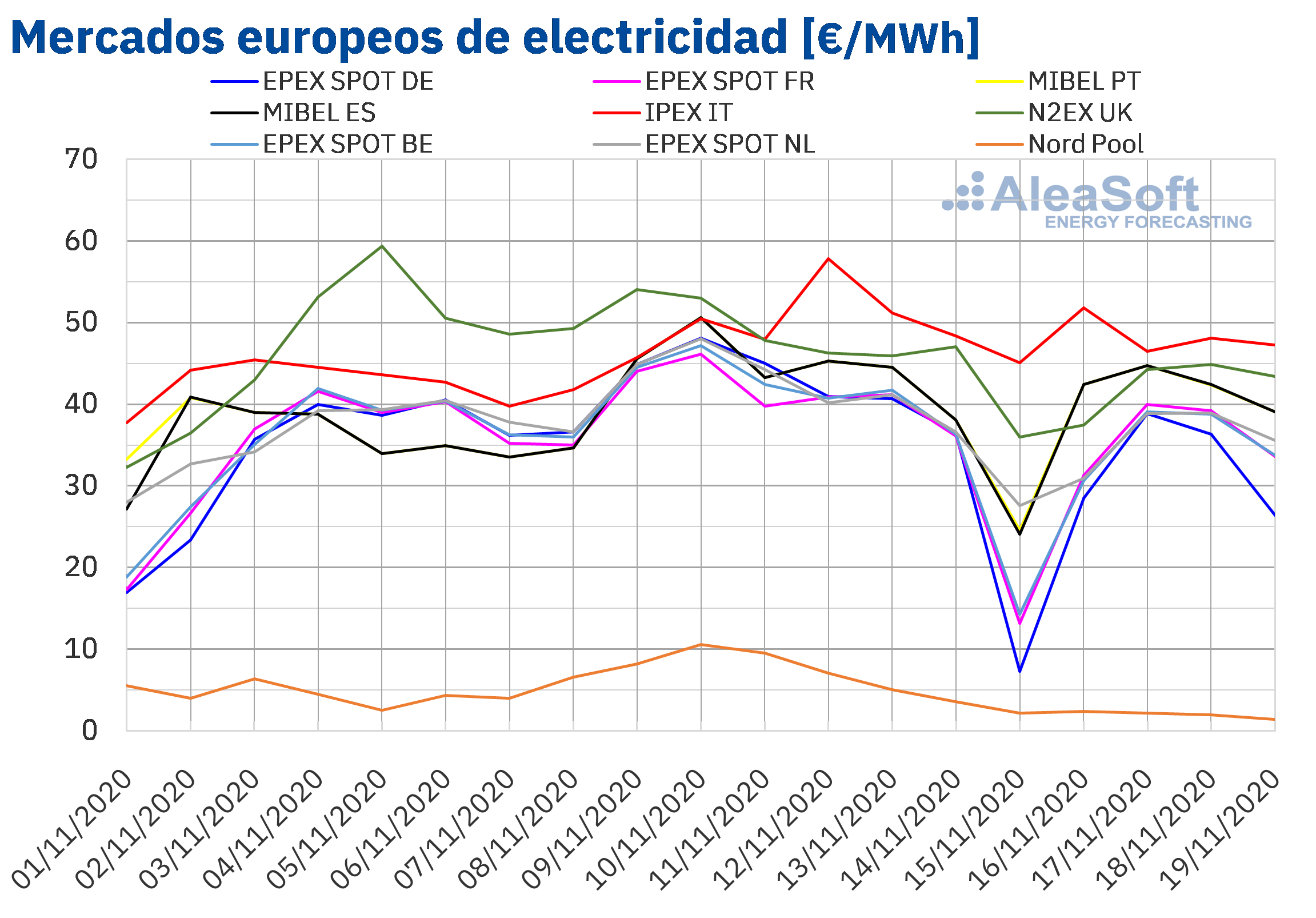

Los primeros cuatro días de la semana del 16 de noviembre los precios bajaron en todos los mercados eléctricos europeos analizados en AleaSoft en comparación con el mismo período de la semana anterior. La mayor bajada de precios, del 77%, fue la del mercado Nord Pool de los países nórdicos, seguida por la caída del 27% del mercado EPEX SPOT de Alemania. En cambio, el mercado IPEX de Italia tuvo el menor descenso de precios, del 4,2%. En el resto de los mercados, las variaciones de los precios estuvieron entre el ?8,7% del mercado MIBEL de España y el ?19% de los mercados EPEX SPOT de Bélgica y los Países Bajos.

Durante los cuatro primeros días de la tercera semana de noviembre, el mercado con el precio promedio más bajo, de 2,00 €/MWh, fue el mercado Nord Pool de los países nórdicos. En cambio, el precio promedio más elevado de este período, de 48,42 €/MWh, fue el del mercado IPEX de Italia, seguido por el del mercado N2EX de Gran Bretaña, de 42,53 €/MWh. Los precios promedio en el resto de los mercados estuvieron entre los 32,53 €/MWh del mercado alemán y los 42,19 €/MWh del mercado español.

Entre el lunes y el jueves de la tercera semana de noviembre, los precios de los mercados eléctricos europeos estuvieron en general poco acoplados. Los mercados que presentaron un mayor acoplamiento fueron los de Francia, Bélgica y los Países Bajos. Por otra parte, los mayores precios diarios se alcanzaron en el mercado italiano, mientras que el mercado Nord Pool registró los precios diarios más bajos. Las diferencias entre los precios de ambos mercados superaron los 40 €/MWh.

Entre el 16 y el 19 de noviembre, los precios diarios sólo superaron los 50 €/MWh en una ocasión. Esto ocurrió el lunes 16 de noviembre, cuando se alcanzó un precio de 51,82 €/MWh en el mercado italiano. En cambio, los precios diarios del mercado Nord Pool se mantuvieron por debajo de los 2,50 €/MWh durante los cuatro primeros días de la tercera semana de noviembre. El precio diario más bajo, de 1,44 €/MWh, se alcanzó el jueves 19 de noviembre en este mercado.

Por lo que respecta a los precios horarios, en la madrugada del lunes 16 de noviembre, hubo precios horarios negativos en Alemania, Bélgica, Francia, Gran Bretaña y los Países Bajos. El precio horario más bajo, de ?5,29 €/MWh, se alcanzó en la hora 4 del lunes en el mercado alemán. Por otra parte, el precio horario más elevado de los cuatro primeros días de la tercera semana de noviembre, de 106,19 €/MWh, se alcanzó en la hora 19 del jueves 19 de noviembre en el mercado británico.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

El incremento generalizado de la producción eólica en Europa y el aumento de la producción solar en países como Alemania y Francia respecto a los tres primeros días de la semana anterior, favorecieron los descensos de precios durante los primeros días de la semana del 16 de noviembre.

Las previsiones de precios de AleaSoft indican que una vez finalizada la tercera semana de noviembre, los precios continuarán siendo inferiores a los registrados durante la semana del 9 de noviembre. En cambio, para la semana del 23 de noviembre se prevé que los precios se recuperen en la mayoría de los mercados como consecuencia de descensos en la producción eólica.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 16 de noviembre descendió respecto al del mismo período de la semana anterior. La bajada fue del 8,7% en España y del 8,8% en Portugal. Estos estuvieron entre los menores descensos de precios de los registrados en los mercados eléctricos europeos, después de la caída del mercado italiano.

El precio promedio del 16 al 19 de noviembre fue de 42,19 €/MWh en el mercado español y de 42,17 €/MWh en el mercado portugués. Estos fueron el tercer y el cuarto precios más altos de los mercados europeos, después de los promedios del mercado italiano y del mercado británico.

Los precios diarios del mercado MIBEL fueron los mismos tanto en España como en Portugal durante la mayor parte del período comprendido entre el lunes y el jueves, excepto el miércoles, cuando el precio del mercado español fue 0,07 €/MWh superior al del mercado portugués. Por otra parte, el precio diario máximo, de 44,75 €/MWh, se alcanzó el martes 17 de noviembre. En cambio, el precio diario mínimo, de 39,08 €/MWh, se alcanzó el jueves 19 de noviembre.

Durante los primeros días de la semana del 16 de noviembre, el incremento de la producción eólica en la península ibérica respecto a los mismos días de la segunda semana de noviembre favoreció el descenso de los precios en el mercado MIBEL.

Las previsiones de precios de AleaSoft indican que este comportamiento continuará durante el resto de la semana.

Futuros de electricidad

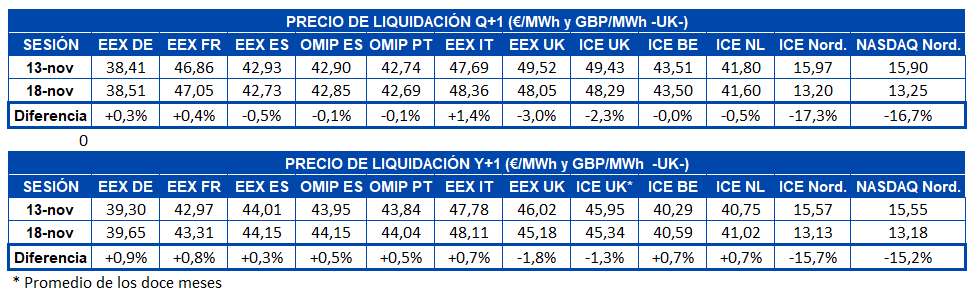

Los precios de los futuros de electricidad para el primer trimestre de 2021 se comportaron mayoritariamente a la baja en la sesión del miércoles 18 de noviembre en comparación con la última sesión de la semana precedente, del día 13 de noviembre. Los precios del mercado ICE y del mercado NASDAQ de los países nórdicos fueron los de mayor reducción, del 17%. En el resto de los mercados donde los precios descendieron, las variaciones estuvieron entre el ?0,1% del mercado OMIP de España y Portugal y el ?3,0% del mercado EEX de Gran Bretaña. El mercado ICE de Bélgica fue el de menor descenso, con una diferencia de 0,01 €/MWh. Por otra parte, los mercados EEX de Alemania, Francia e Italia registraron incrementos de entre el 0,3% y el 1,4%.

En cuanto a los precios de los futuros de electricidad para el año calendario 2021, se registraron incrementos en la sesión del 18 de noviembre para la mayoría de los mercados analizados respecto a los de la sesión del viernes 13 de noviembre. En este caso, los aumentos registrados fueron inferiores al 1,0%. Por otra parte, en los descensos también se destaca la reducción de entre el 15% y el 16% de los precios de los mercados NASDAQ e ICE de los países nórdicos. Los otros mercados donde los precios bajaron fueron EEX e ICE de Gran Bretaña, siendo los descensos de un 1,8% y un 1,3% respectivamente.

Brent, combustibles y CO2

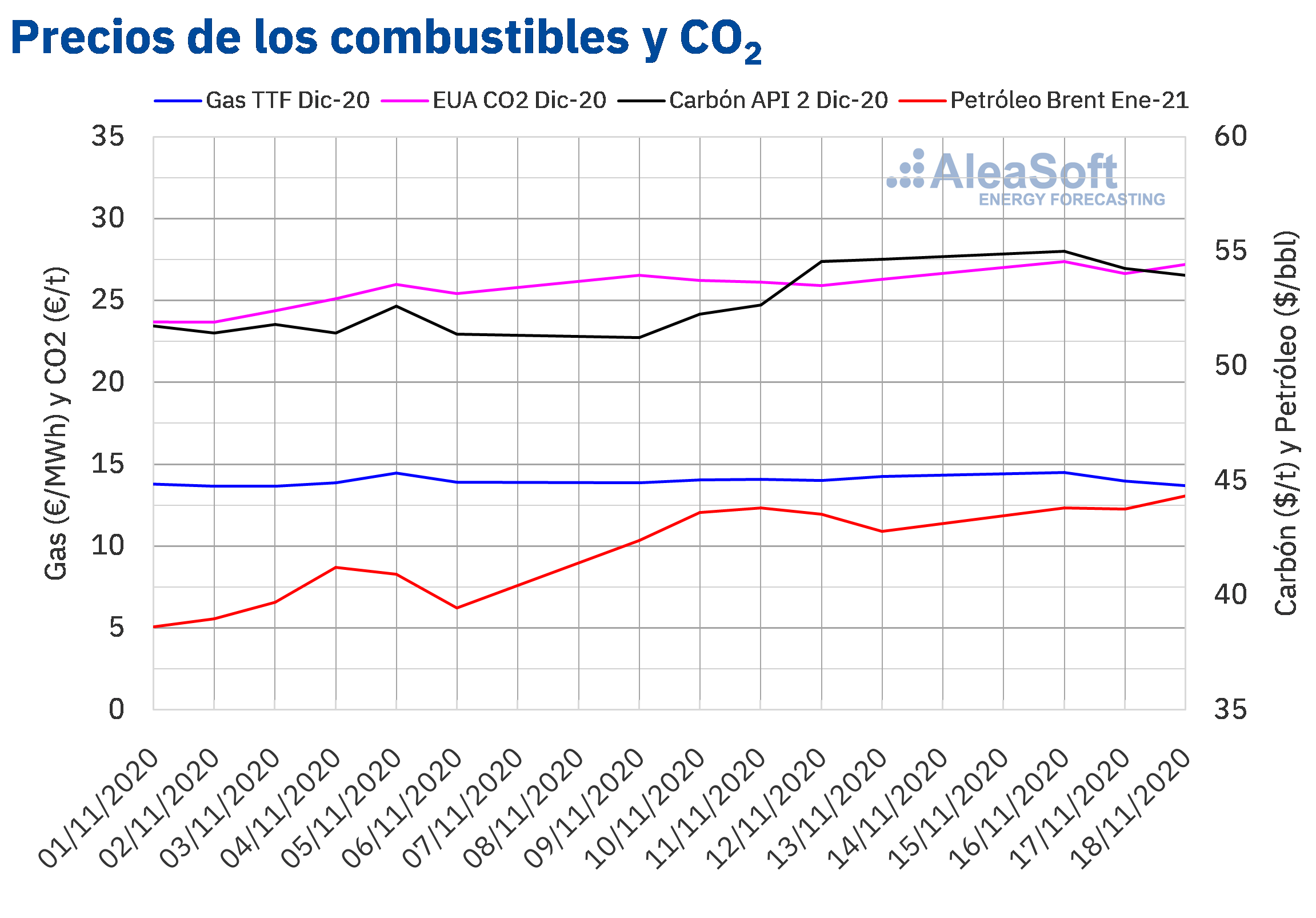

Los precios de cierre de los futuros de petróleo Brent para el mes de enero de 2021 en el mercado ICE, los tres primeros días de la semana del 16 de noviembre, se mantuvieron por encima de los 43,50 $/bbl, con valores superiores a los de los mismos días de la semana anterior. El precio de cierre máximo, de 44,34 $/bbl, se alcanzó el miércoles 18 de noviembre. Este precio fue superior en un 1,2% al del miércoles anterior y el más elevado desde principios de septiembre.

Las noticias sobre los avances en el desarrollo de las vacunas contra la COVID?19 publicados recientemente favorecieron precios mayores a los de la semana anterior. Sin embargo, continúa la preocupación por los niveles de contagios y por los efectos sobre la economía de las medidas adoptadas para contener la enfermedad. Además, el incremento en las reservas de crudo de Estados Unidos también puede contribuir a frenar la recuperación de los precios de los futuros de petróleo Brent en los próximos días.

Por otra parte, los futuros de gas TTF en el mercado ICE para el mes de diciembre de 2020, el lunes 16 de noviembre alcanzaron un precio de cierre de 14,49 €/MWh. Este precio fue un 4,6% superior al del lunes anterior y el más alto desde finales de octubre. Sin embargo, el martes y el miércoles los precios descendieron. El miércoles 18 de noviembre el precio de cierre fue de 13,68 €/MWh, un 2,9% inferior al del mismo día de la semana anterior.

Por lo que respecta al gas TTF en el mercado spot, el martes 17 de noviembre, se alcanzó el precio máximo de los primeros cuatro días de la tercera semana de noviembre, de 14,32 €/MWh. Pero, posteriormente los precios empezaron a descender hasta alcanzar un precio índice de 13,51 €/MWh el jueves 19 de noviembre.

En cuanto a los futuros del carbón API 2 en el mercado ICE para el mes de diciembre de 2020, el lunes 16 de noviembre, registraron un precio de cierre de 55,00 $/t, que fue un 7,3% superior al del lunes anterior y el más alto desde finales de octubre. Pero el martes los precios empezaron a descender. El miércoles 18 de noviembre se alcanzó un precio de cierre de 53,95 $/t. Este precio fue un 1,9% inferior al del lunes, pero todavía fue un 2,5% superior al del miércoles anterior.

Respecto a los precios de cierre de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de la tercera semana de noviembre, se mantuvieron por encima de los 26,50 €/t. El precio de cierre más elevado, de 27,39 €/t, fue el del lunes 16 de noviembre. Este precio fue un 3,2% mayor que el del lunes anterior y el más alto desde finales de septiembre.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021

El próximo 26 de noviembre se realizará el webinar de AleaSoft “Perspectivas de los mercados de energía en Europa a partir de 2021 (I)”. En esta ocasión participarán tres ponentes de Vector Renewables, Javier Asensio Marín, CEO, Hugo Alvarez López, Global Head of Technical Advisory, y Carlos Almodóvar Almaraz, Principal M&A and Financial Advisory, además de Oriol Saltó i Bauzà, Manager of Data Analysis and Modelling en AleaSoft. Los temas que se abordarán serán las perspectivas de evolución de los mercados de energía europeos a partir de 2021, las subastas renovables y su efecto en el mercado y las Due Diligence técnicas y su importancia en la financiación de proyectos.

En AleaSoft se realizan informes a medida sobre temas de los mercados de energía, entre los que se encuentran el análisis de las perspectivas de salida de la crisis provocada por la pandemia de COVID?19. Otros ejemplos de temas abordados en dichos informes de interés para el sector son el impacto del impuesto del 7% en los precios del mercado, los PPA, las subastas renovables, el almacenamiento, el hidrógeno y el autoconsumo. También se realizan informes periciales por incumplimientos de contratos, los cuales son necesarios en demandas judiciales y arbitrajes.

En los observatorios de AleaSoft se puede analizar la evolución de los mercados de energía con datos actualizados diariamente. Estos observatorios incluyen información de los principales mercados eléctricos europeos, de combustibles y de derechos de emisión de CO2 que se visualizan mediante gráficos con datos horarios, diarios y semanales.