Precios negativos en algunos mercados eléctricos europeos al inicio de la tercera semana de noviembre por la eólica.

El lunes 16 de noviembre se registraron precios horarios negativos en los mercados de Alemania, Bélgica, Francia, Gran Bretaña y Países Bajos, algo que también sucedió el día 15 en el mercado alemán. Esto se produjo como resultado del aumento de la producción eólica. Se espera que en la tercera semana de noviembre disminuyan los precios en gran parte de los mercados eléctricos europeos, también por el incremento de la eólica, después de que la semana anterior los precios subieran por la bajada de la eólica.

Producción solar fotovoltaica y termosolar y producción eólica

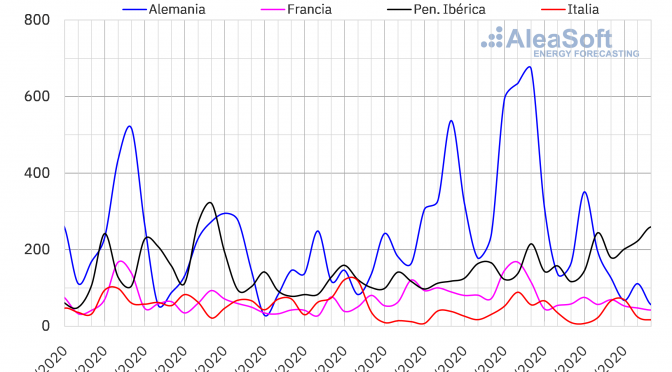

Durante la segunda semana de noviembre, la producción solar descendió en la mayoría de los mercados europeos analizados. En el mercado alemán disminuyó un 32% en comparación con la semana anterior, mientras que en el italiano y el francés las bajadas fueron del 12% y del 4,3% respectivamente. Por el contrario, en el mercado ibérico la producción con esta tecnología aumentó. En el caso de España el crecimiento fue del 25% y en Portugal del 34%.

En el análisis interanual, durante los primeros 15 días de noviembre la producción solar aumentó en todos los mercados analizados en AleaSoft. Los mercados de la península ibérica fueron los de menor incremento, de un 17% en el portugués y de un 32% en el español, respecto al mismo período de 2019. En el mercado alemán la producción aumentó un 46% mientras que en el mercado francés y en el italiano creció un 44% en ambos casos.

Para la tercera semana de noviembre, las previsiones de producción solar de AleaSoft indican que disminuirá en los mercados alemán e italiano. Por el contrario, se espera un aumento de la producción en el mercado español.

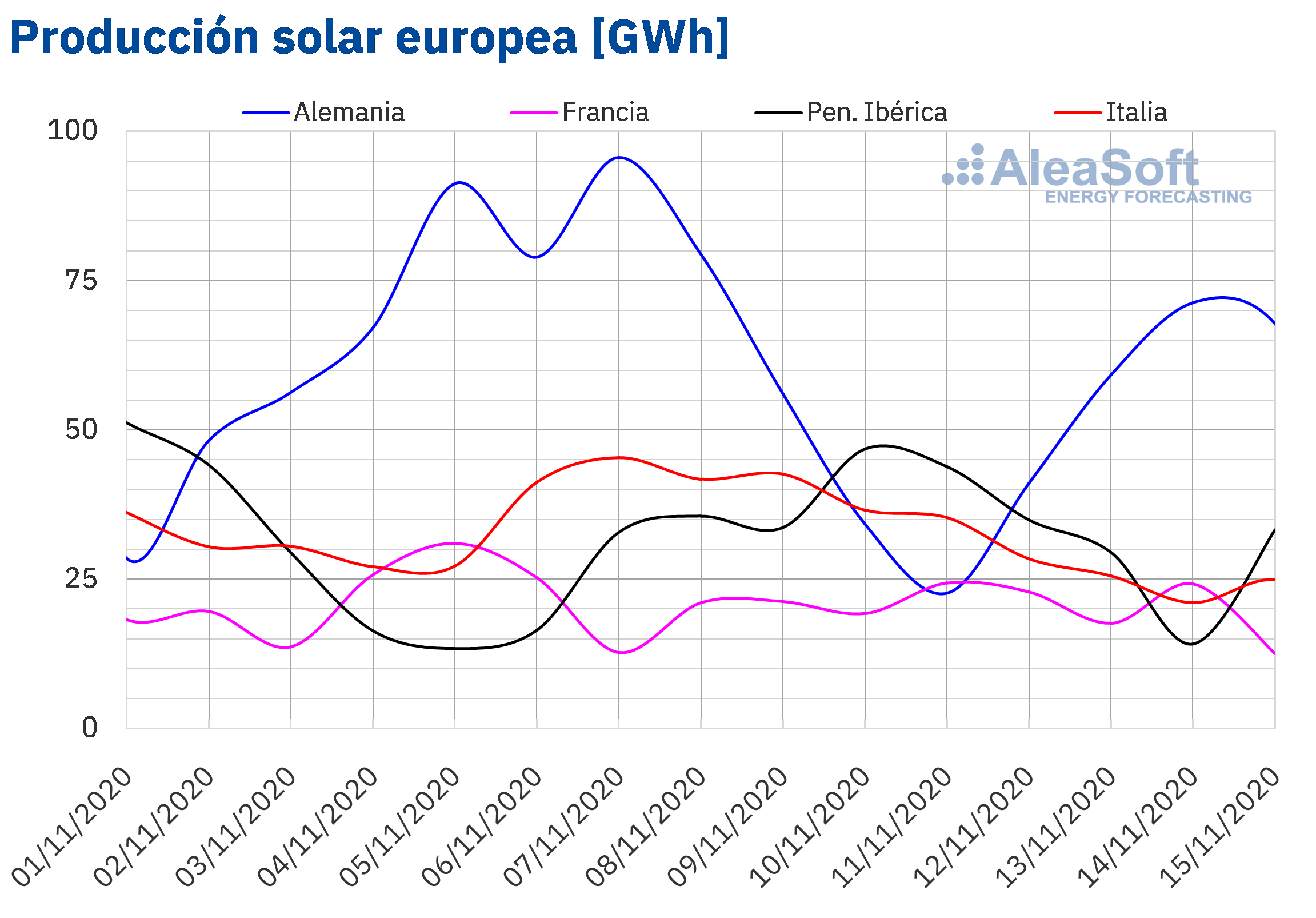

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

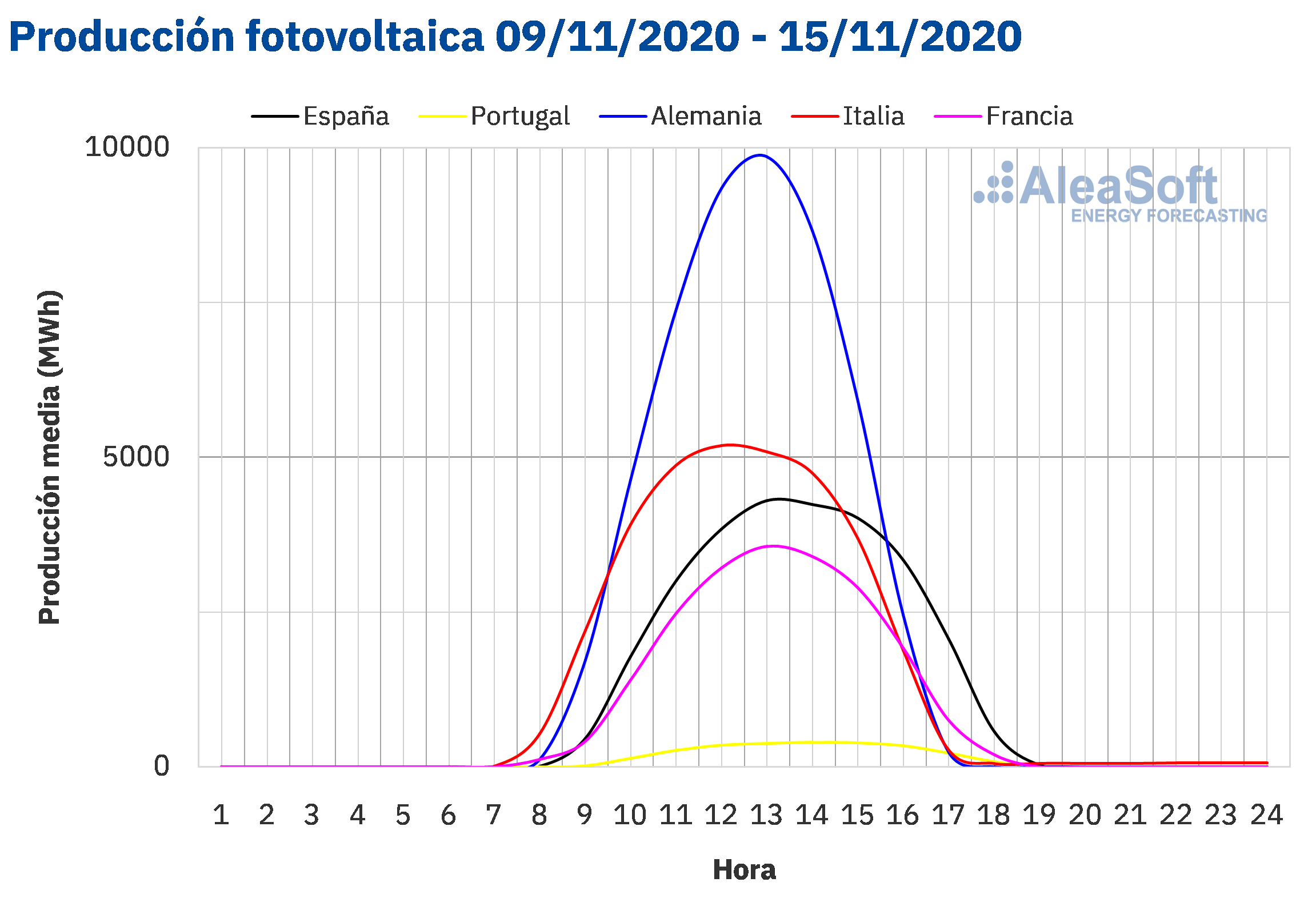

En la semana del 9 de noviembre la producción eólica disminuyó en todos los mercados analizados en AleaSoft, en comparación con la semana que le precedió. La mayor caída, del 60%, se registró en el mercado portugués, seguido por el descenso del 48% en el mercado español y del 44% en el italiano. En los mercados de Alemania y Francia la reducción fue del 21% y del 6,7% respectivamente.

Durante la primera quincena de noviembre, la producción eólica aumentó un 10% en el mercado francés en comparación con los mismos días de 2019, mientras que en el mercado alemán creció sólo un 4,0%. Por el contrario, en el mercado italiano la producción con esta tecnología fue un 79% más baja en este período, mientras que en España y Portugal se redujo un 42% y un 40% respectivamente.

Para el cierre de la tercera semana de noviembre, las previsiones de producción eólica de AleaSoft indican un aumento de la producción en todos los mercados analizados en AleaSoft, excepto en el mercado portugués.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

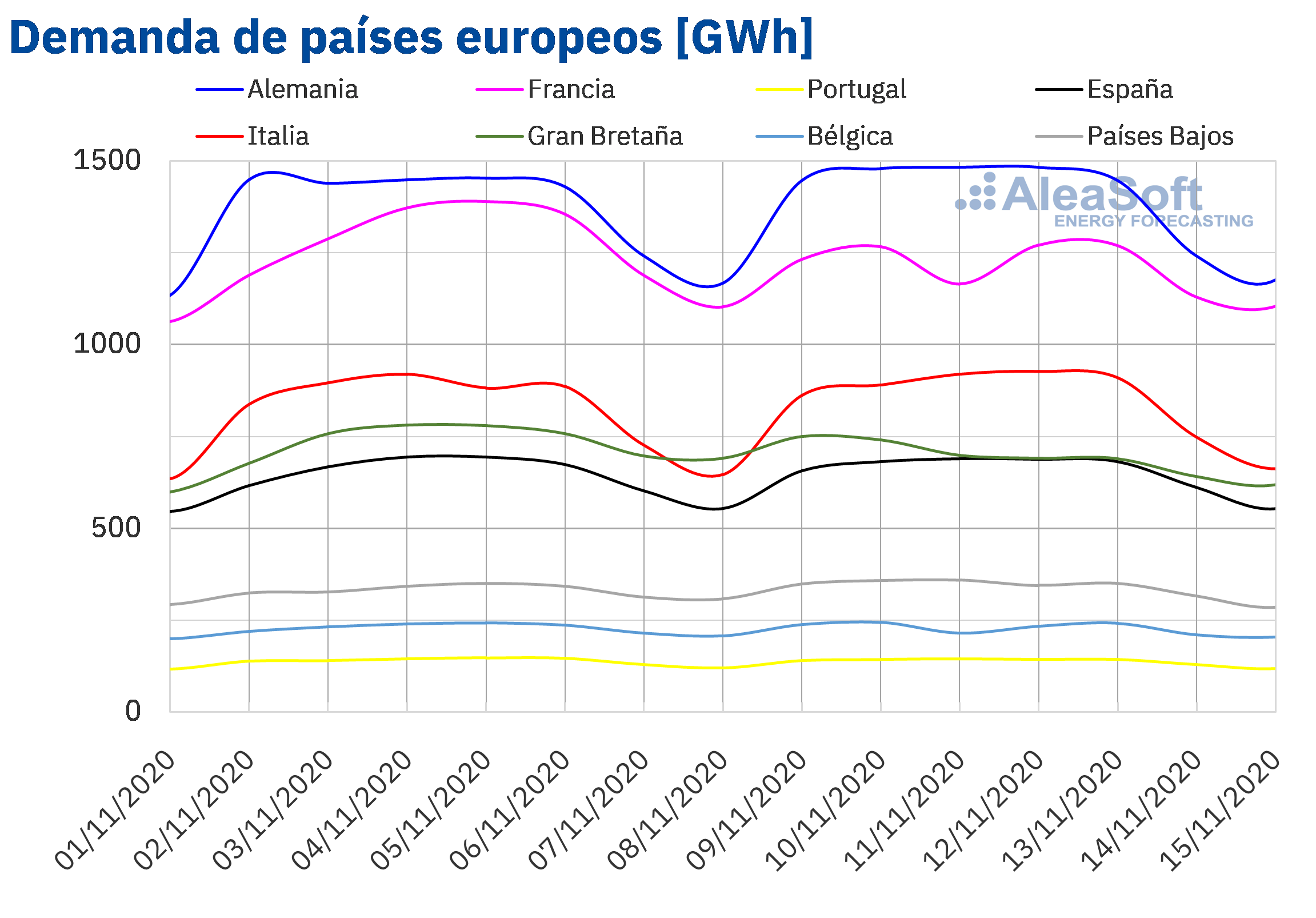

Demanda eléctrica

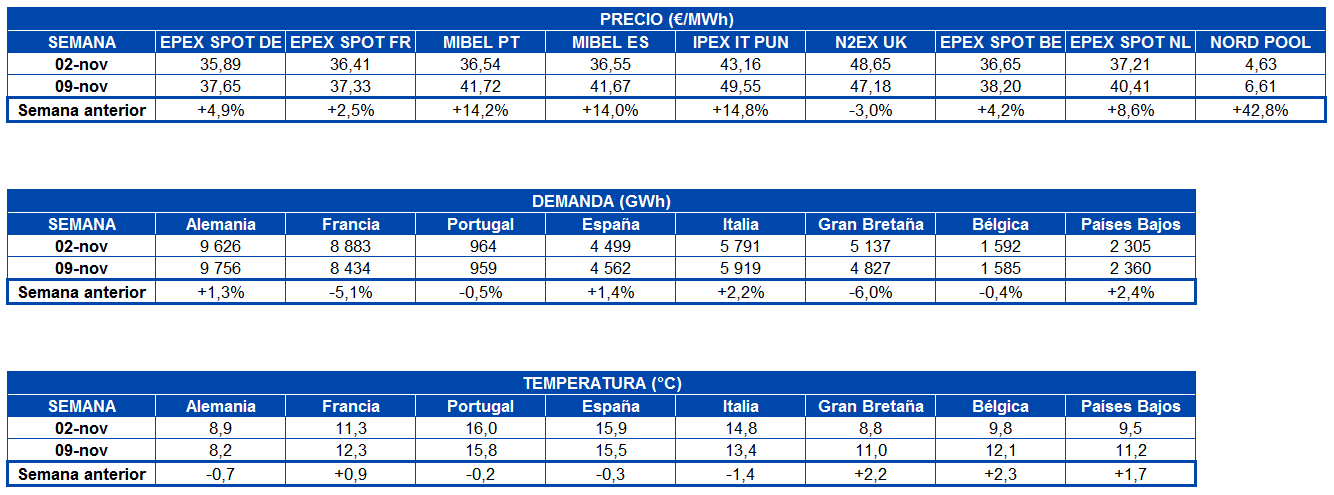

En la semana del 9 de noviembre la demanda eléctrica retrocedió en gran parte de los mercados eléctricos de Europa respecto a la semana precedente. Los mercados de Francia y Bélgica registraron descensos del 5,1% y 0,4%, debido a la influencia del festivo nacional del 11 de noviembre, Día del Armisticio de 1918 en ambos países. Tras corregir el efecto de ese festivo las variaciones de la demanda fueron del ?3,5% en el mercado francés y del 1,5% en el belga. En el caso del mercado español, la demanda creció un 1,4%, debido a la recuperación durante la segunda semana de noviembre del efecto del festivo del 2 de noviembre en 6 comunidades autónomas. Una vez corregido dicho efecto y el del 9 de noviembre en Madrid, el aumento fue del 0,5%. La bajada más pronunciada entre los mercados analizados fue la registrada en Gran Bretaña, donde la demanda cayó un 6,0%, mientras que en el mercado portugués se registró un descenso del 0,5%. Por otra parte, en los mercados de Alemania e Italia la demanda se incrementó un 1,3% y un 2,2% respectivamente.

En AleaSoft se espera que durante la tercera semana de noviembre la demanda aumente en la mayoría de los mercados eléctricos de Europa respecto a la semana anterior. Aunque esta tendencia pudiera variar, dependiendo de los cambios en las restricciones de movilidad y de la actividad laboral impuestas para frenar la propagación de la COVID?19 en los países europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

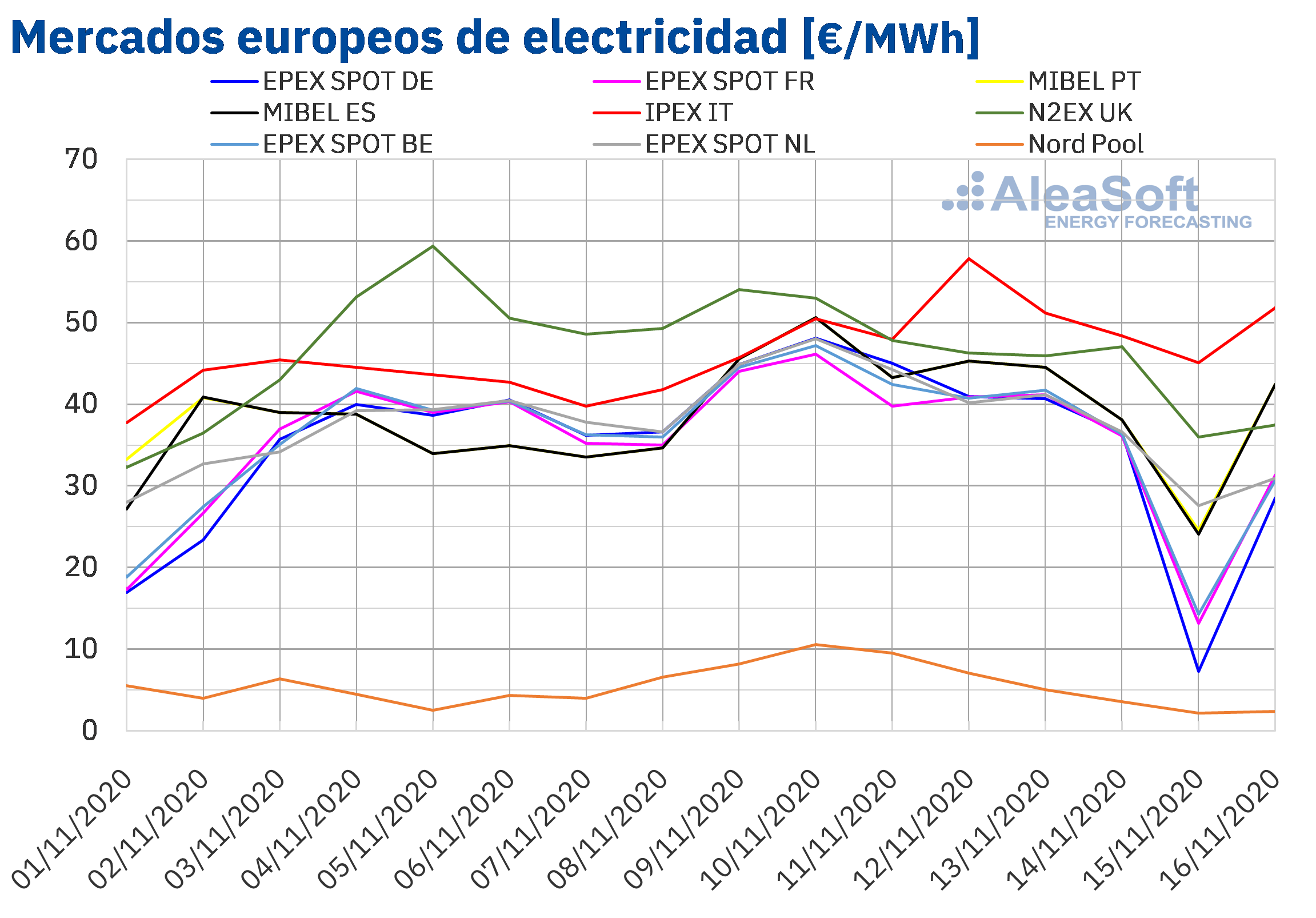

En la semana del 9 de noviembre, los precios de casi todos los mercados eléctricos europeos analizados aumentaron respecto a los de la semana anterior. La excepción fue el mercado N2EX de Gran Bretaña, con un descenso del 3,0%. Por otra parte, el mercado con la mayor subida de precios, del 43%, fue el mercado Nord Pool de los países nórdicos. En cambio, el mercado con el menor incremento de precios, del 2,5%, fue el mercado EPEX SPOT de Francia. En el resto de los mercados, los aumentos de precios estuvieron entre el 4,2% del mercado EPEX SPOT de Bélgica y el 15% del mercado IPEX de Italia.

Los precios promedio de la semana del 9 de noviembre fueron inferiores a 45 €/MWh en la mayoría de los mercados eléctricos europeos analizados. Las excepciones fueron el mercado italiano y el mercado británico, con precios de 49,55 €/MWh y 47,18 €/MWh respectivamente. En cambio, el mercado Nord Pool de los países nórdicos tuvo el precio promedio más bajo, de 6,61 €/MWh. El resto de los mercados tuvieron promedios entre los 37,33 €/MWh del mercado francés y los 41,72 €/MWh del mercado MIBEL de Portugal.

Por otra parte, en la segunda semana de noviembre, los precios más altos se alcanzaron en el mercado italiano y en el mercado británico. En cambio, los precios más bajos fueron los del mercado Nord Pool durante toda la semana. Del resto de los mercados, aquellos que presentaron un mayor acoplamiento en la segunda semana del mes fueron el alemán, el belga y el francés. El domingo 15 de noviembre se registró una bajada generalizada de los precios lo que propició que estos tres mercados se acercaran a los valores del mercado Nord Pool.

En la segunda semana de noviembre, los precios diarios superaron los 50 €/MWh en los mercados de Gran Bretaña, Italia, España y Portugal. El precio diario más elevado de la semana, de 57,86 €/MWh, se alcanzó el jueves 12 de noviembre en el mercado italiano. En cambio, esa semana se alcanzaron precios inferiores a 10 €/MWh en el mercado Nord Pool y en el mercado alemán durante el domingo 15 de noviembre. Ese día se alcanzó el precio diario más bajo de la semana en el mercado Nord Pool, de 2,16 €/MWh.

Por lo que respecta a los precios horarios, el precio más elevado de la segunda semana de noviembre, de 93,66 €/MWh, se alcanzó en la hora 19 del martes 10 de noviembre en el mercado británico. En cambio, los precios horarios más bajos de la segunda semana de noviembre fueron los del domingo 15 de noviembre. Ese día se alcanzó un precio horario negativo en Alemania. En la madrugada del lunes 16 de noviembre, además de en Alemania, también hubo precios negativos en Bélgica, Francia, Gran Bretaña y los Países Bajos. El precio horario más bajo, de -5,29 €/MWh, fue el de la hora 4 del lunes en el mercado alemán.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

La caída generalizada de la producción eólica y el descenso de la producción solar en países como Alemania, Francia o Italia favorecieron los incrementos de precios de la segunda semana de noviembre. En el caso del mercado británico, la caída de la demanda contribuyó al descenso de los precios. Pero el fin de semana, la producción eólica empezó a recuperarse, lo que junto con una menor demanda, permitió que los precios empezaran a descender.

Las previsiones de precios de AleaSoft indican que en la semana del 16 de noviembre los precios descenderán de la mayoría de los mercados eléctricos europeos, favorecidos por el incremento de la producción eólica en Europa, que será muy significativo en países como Alemania o Italia.

Futuros de electricidad

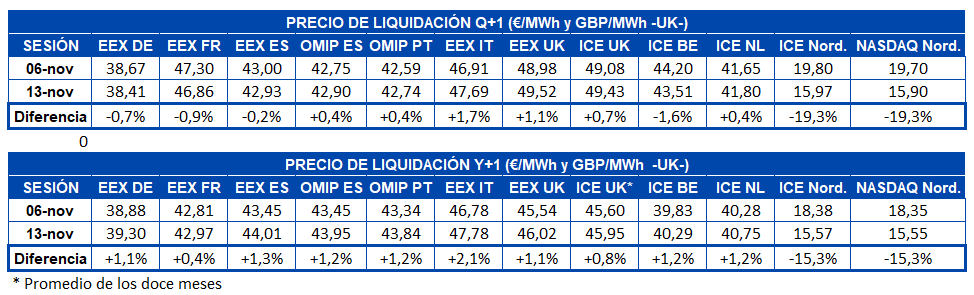

En cuanto a los mercados de futuros de electricidad europeos, los precios para el primer trimestre de 2021 presentaron un comportamiento heterogéneo al cierre de la sesión del 13 de noviembre en comparación con la del viernes 6 del mismo mes. Los mayores descensos, del 19%, se registraron en los precios de los futuros del mercado ICE y del mercado NASDAQ de los países nórdicos, mientras que los precios del mercado EEX de Italia y Gran Bretaña registraron los mayores aumentos, del 1,7% y 1,1% respectivamente. En el resto de los mercados las variaciones estuvieron entre el ?1,6% del mercado ICE de Bélgica y el 0,7% del mercado ICE de Gran Bretaña.

En cuanto a los futuros para el próximo año calendario 2021, se registró un comportamiento mayoritariamente al alza en los precios de los mercados analizados en AleaSoft. Las excepciones fueron el mercado ICE y el mercado NASDAQ de los países nórdicos, en los que se registró una caída del 15% entre las sesiones de los viernes 13 y 6 de noviembre. En cuanto a los incrementos, destaca el mercado EEX de Italia en el que el precio de este producto aumentó un 2,1%. En el resto de los mercados se registraron incrementos de entre el 0,4% y el 1,3%.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el mes de enero de 2021 en el mercado ICE en la segunda semana de noviembre fueron superiores a los de la semana anterior. Los tres primeros días de la semana, los precios aumentaron. Como consecuencia, el miércoles 11 de noviembre se registró un precio de cierre de 43,80 $/bbl, un 6,2% superior al del miércoles anterior y el más alto desde principios de la segunda mitad de septiembre. Sin embargo, la semana finalizó con descensos y el viernes el precio de cierre fue de 42,78 $/bbl. Pero este precio todavía fue un 8,4% superior al del viernes anterior.

Los aumentos de precios de los primeros días de la semana del 19 de noviembre estuvieron favorecidos por las noticias sobre una vacuna capaz de proteger de las infecciones de COVID?19, así como por los resultados electorales estadounidenses. Sin embargo, las previsiones sobre la demanda de crudo realizadas por la OPEP, las cuales descendieron respecto a las realizadas el mes anterior debido a las medidas adoptadas para intentar contener la pandemia de coronavirus, ejercieron su influencia a la baja sobre los precios en los últimos días de la semana.

Por otra parte, la posibilidad de que la OPEP+ extienda sus actuales recortes de producción en enero, la firma el domingo 15 de noviembre del acuerdo comercial entre 15 naciones de la región Asía?Pacífico y los datos sobre el incremento de procesamiento de crudo en las refinerías de China en octubre, pueden ejercer su influencia al alza sobre los precios de los futuros de petróleo Brent en los próximos días.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de diciembre de 2020, los precios de cierre se mantuvieron por encima de los 14 €/MWh durante la mayor parte de la segunda semana de noviembre, a excepción del lunes 9 de noviembre cuando se registró un precio de 13,85 €/MWh. Además, la mayoría de los días los precios aumentaron. Esto permitió que el precio de cierre del viernes 13 de noviembre fuera de 14,24 €/MWh, un 2,4% superior al del viernes anterior.

Por lo que respecta al gas TTF en el mercado spot, los precios aumentaron hasta alcanzar el jueves 12 de noviembre un precio índice de 14,10 €/MWh. Pero, los últimos días de la semana, los precios descendieron y el precio índice del 14 y el 15 de octubre fue de 13,88 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de diciembre de 2020, en la semana del 9 de noviembre registraron una recuperación. El precio de cierre del viernes 13 de noviembre fue de 54,65 $/t, un 6,3% superior al del viernes anterior y el más elevado desde finales de octubre.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 9 de noviembre registraron un precio de cierre de 26,55 €/t, un 12% superior al del lunes anterior y el más elevado desde la primera mitad de octubre. Este aumento se vio favorecido por las noticias sobre el estado de desarrollo de una vacuna eficaz para prevenir la COVID?19. Pero, posteriormente, los precios empezaron a bajar hasta alcanzar el jueves un precio de cierre de 25,92 €/t. El viernes el precio de cierre se recuperó hasta los 26,29 €/t. Este precio fue un 3,4% superior del viernes anterior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021

El próximo 26 de noviembre se realizará el último webinar de AleaSoft de 2020, en el que se analizarán las perspectivas de los mercados de energía a partir del año 2021. En el webinar se hablará sobre las subastas renovables y su efecto en el mercado, un tema que actualmente genera mucho interés en el sector teniendo en cuenta que se encuentra en fase de consulta pública la propuesta de orden ministerial que las regula en España. También se hablará sobre las Due Diligence técnicas y su importancia en la financiación de proyectos renovables. Para abordar estos temas se contará con la participación de tres ponentes de Vector Renewables.

Con la cercanía del final del año, llega el momento de renovar los contratos de suministro, algo que en los momentos actuales de coronacrisis se plantea más incierto que nunca. En AleaSoft se recomienda diversificar, colocando parte de la energía a distintos plazos con las mejores condiciones en cada caso. Contar con previsiones de los precios del mercado en todos los horizontes, corto, medio y largo plazo, permitirá trazar una estrategia de compra de energía robusta.

La evolución de los mercados de energía se puede seguir en los observatorios habilitados en la web de AleaSoft. Esta herramienta incluye gráficos con información actualizada horaria, diaria y semanal de las principales variables de los mercados eléctricos europeos, de combustibles y de derechos de emisión de CO2.