Gran parte de los mercados eléctricos europeos terminaron la primera semana de noviembre con un incremento de los precios a pesar de que durante los primeros días algunos registraron descensos. La demanda eléctrica aumentó de forma casi generalizada y la producción eólica bajó en la mayoría de mercados, propiciando el incremento de los precios. Se espera que la recuperación de los precios continúe durante la segunda semana del mes pues se espera que se repita la combinación mayor demanda y menos eólica.

Producción solar fotovoltaica y termosolar y producción eólica

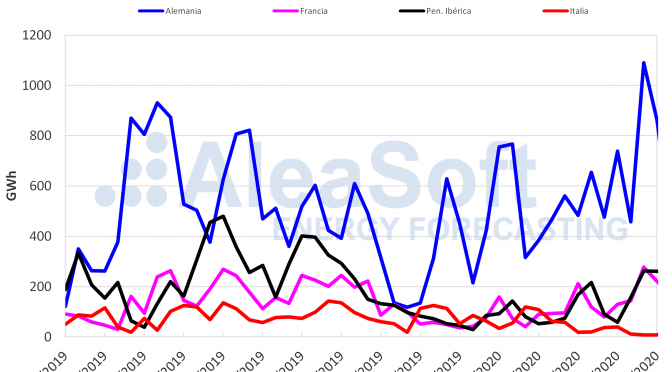

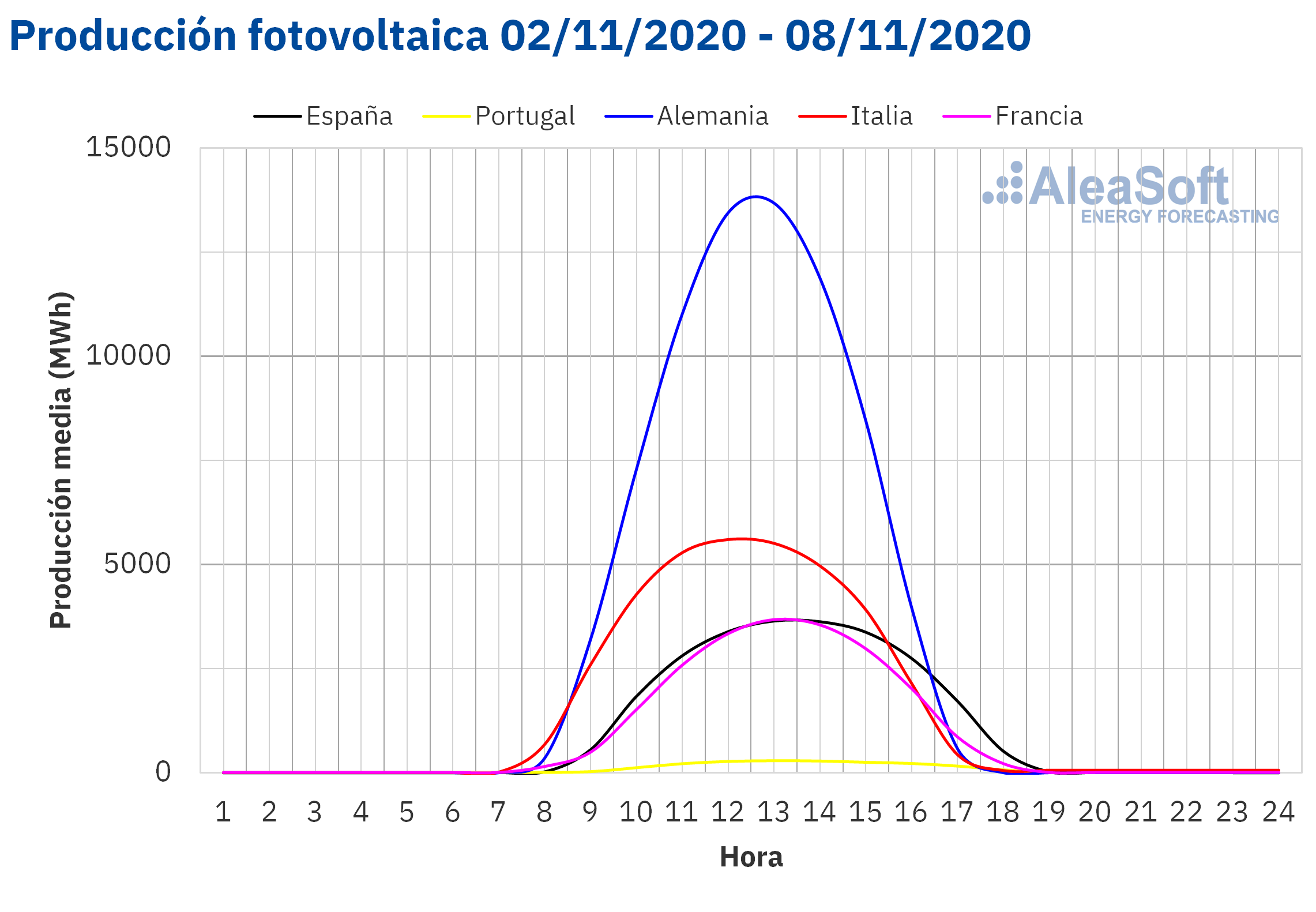

Durante la semana del 2 al 8 de noviembre la producción solar en el mercado alemán aumentó un 59% en comparación con la semana anterior. Por el contrario en el mercado español la producción decreció un 48% y en el mercado portugués disminuyó un 43%. En el mercado francés la producción solar fue un 7,8% más baja en comparación con la semana precedente, mientras que en el mercado italiano se registró una reducción de la producción cercana al 15%.

En el análisis interanual, durante los primeros ocho días de noviembre la producción solar aumentó en la mayoría de los mercados analizados en AleaSoft. En la península ibérica la producción solar durante este período fue un 18% más alta que en los mismos días de 2019 a pesar de que en el mercado portugués se mantuvo con poca variación. En el mercado alemán la producción aumentó un 71%, mientras que en el mercado francés y en el italiano creció un 55% y un 50% respectivamente.

Para la segunda semana de noviembre, las previsiones de producción solar de AleaSoft indican que disminuirá en el mercado alemán. Por el contrario, se espera un aumento de la producción en el mercado español y en el mercado italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

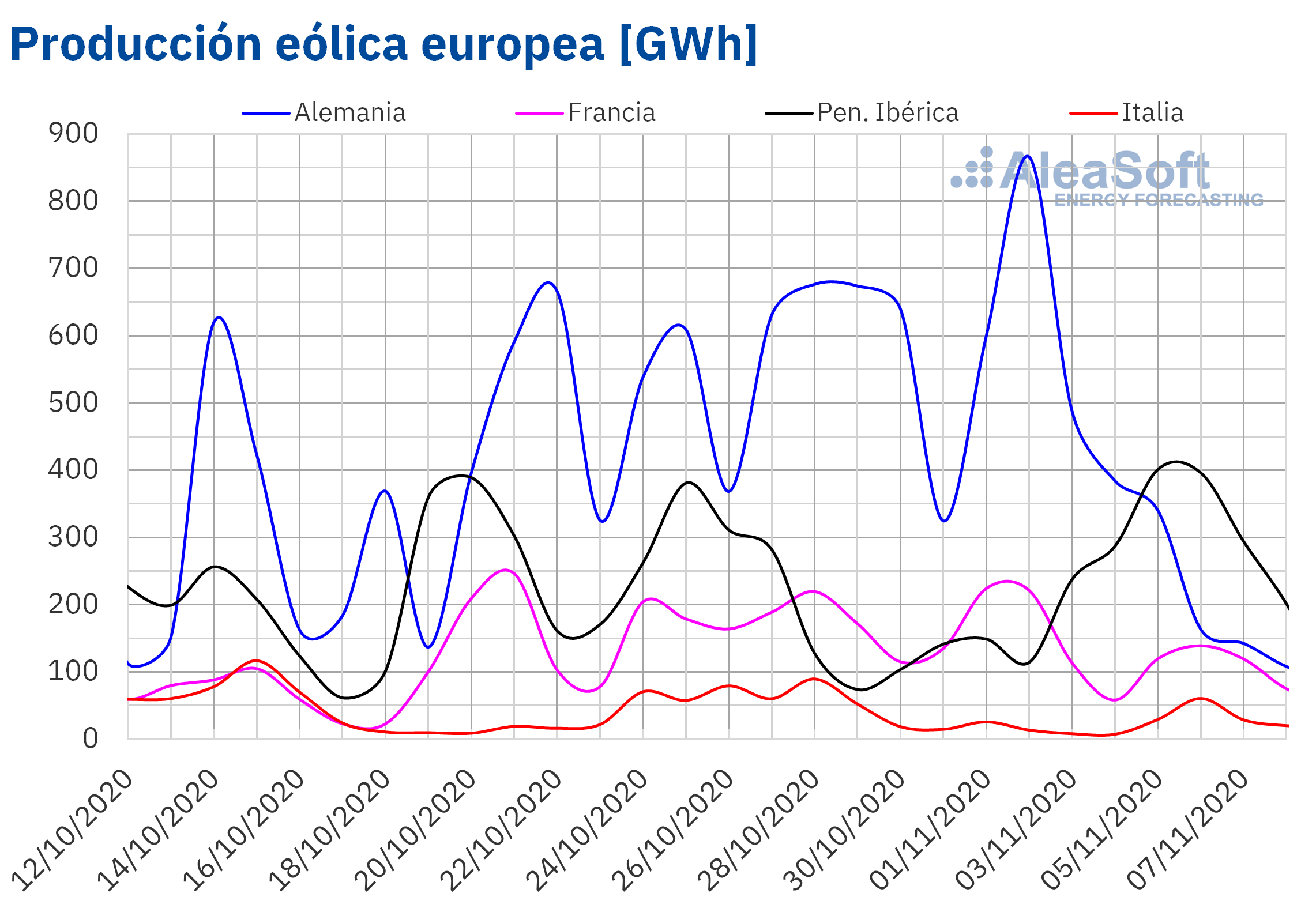

Durante la primera semana de noviembre la producción eólica aumentó un 63% en la península ibérica en comparación con la semana previa, destacándose el incremento del 164% en el mercado portugués. En el resto de los mercados europeos analizados en AleaSoft, la producción decreció entre el 50% del mercado italiano y el 31% del mercado francés.

Durante el período comprendido entre los días 1 y 8 de noviembre, la producción eólica aumentó un 25% en el mercado alemán en comparación con los mismos días de 2019, mientras que en el mercado francés creció sólo un 2,6%. Por el contrario en el mercado italiano la producción con esta tecnología fue un 74% más baja y en la península ibérica se redujo un 30%.

Las previsiones de producción eólica de AleaSoft indican una reducción de la producción en todos los mercados analizados durante la segunda semana de noviembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

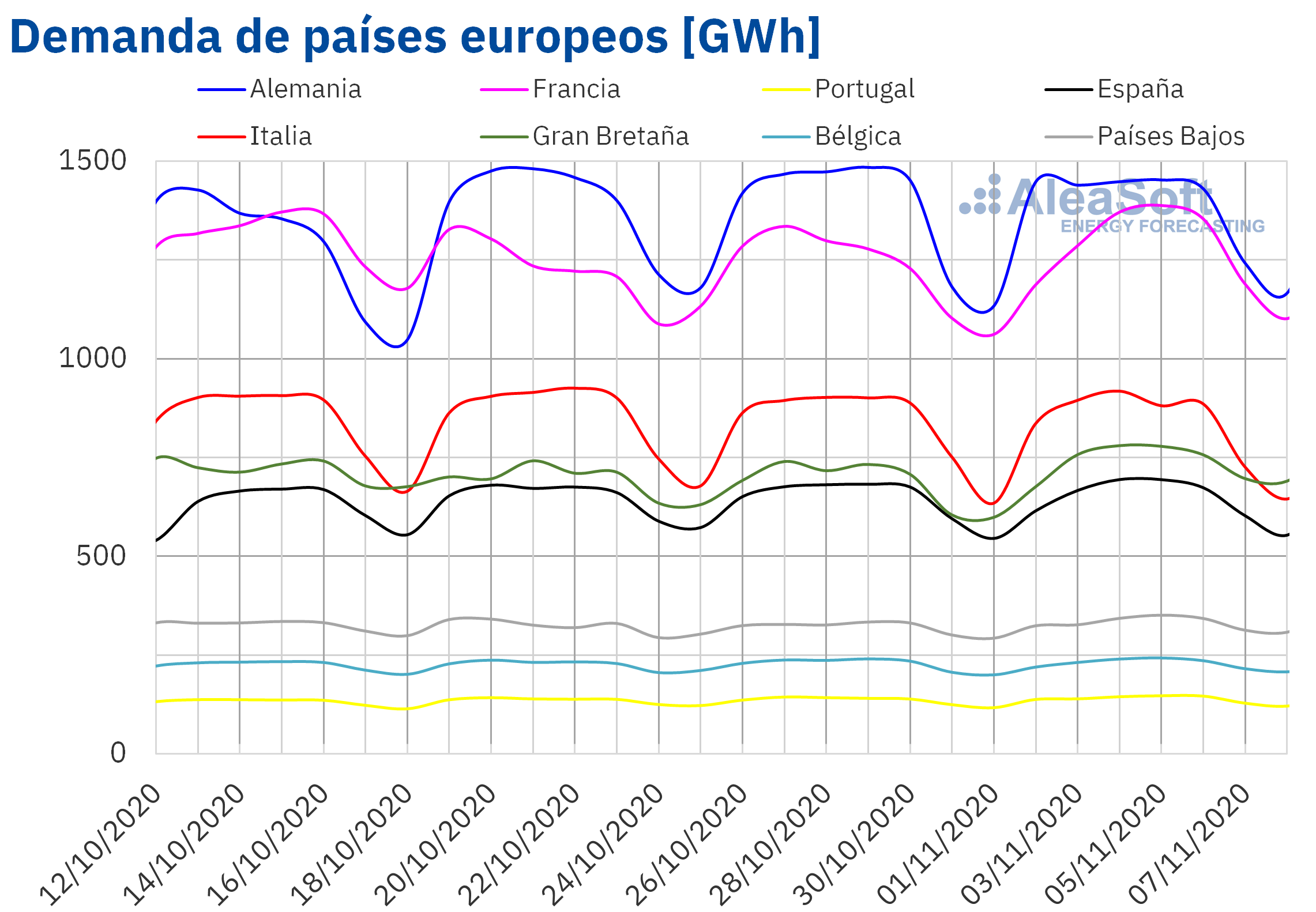

La demanda eléctrica subió de manera uniforme en la mayoría de los mercados eléctricos europeos durante la semana del 2 de noviembre respecto a la semana anterior. En el mercado británico se registró un notable ascenso del 7,2%. En el mercado de Francia se produjo una subida del 3,4%, donde los principales incrementos diarios fueron de miércoles a sábado. Un poco menor fue el ascenso de la demanda de Portugal, que registró un aumento del 2,2%. En el resto de mercados las variaciones fueron inferiores al 1,0%.

Las previsiones de demanda de AleaSoft para la semana del 9 de noviembre indican que la demanda continuará con una tendencia ascendente en la mayoría de los mercados de Europa. Sin embargo, se esperan disminuciones en los mercados de Francia y Bélgica. Hay que tener en cuenta que la evolución de la demanda podrá estar influenciada por las restricciones para frenar la propagación de la COVID?19 que han puesto en marcha los distintos gobiernos europeos. Uno de estos factores es el Estado de Alarma que comenzó en España el 25 de octubre junto al toque de queda nacional y las restricciones de movilidad que están aplicando las comunidades autónomas. Actualmente Alemania está bajo un confinamiento parcial que concluirá el 30 de noviembre, mientras que algunas regiones de Bélgica tienen un toque de queda hasta mediados de diciembre. Además, en Portugal entró en efecto el pasado 4 de noviembre un confinamiento para 121 municipios del país y en Países Bajos el confinamiento parcial se extenderá hasta el 25 de noviembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

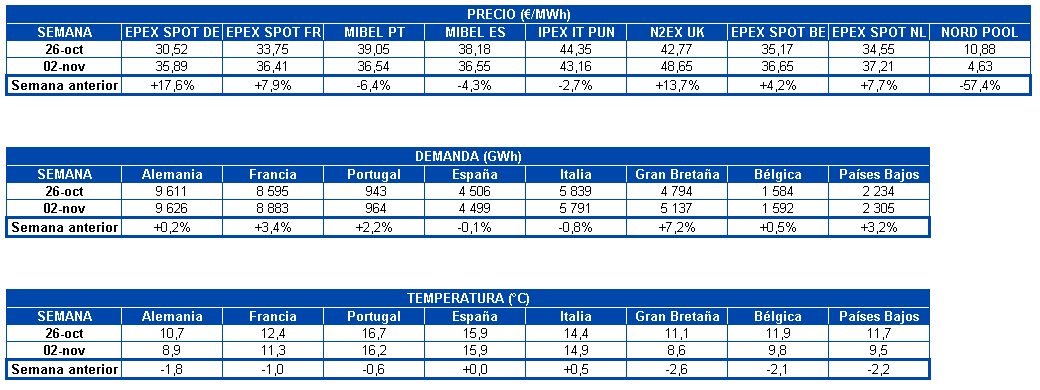

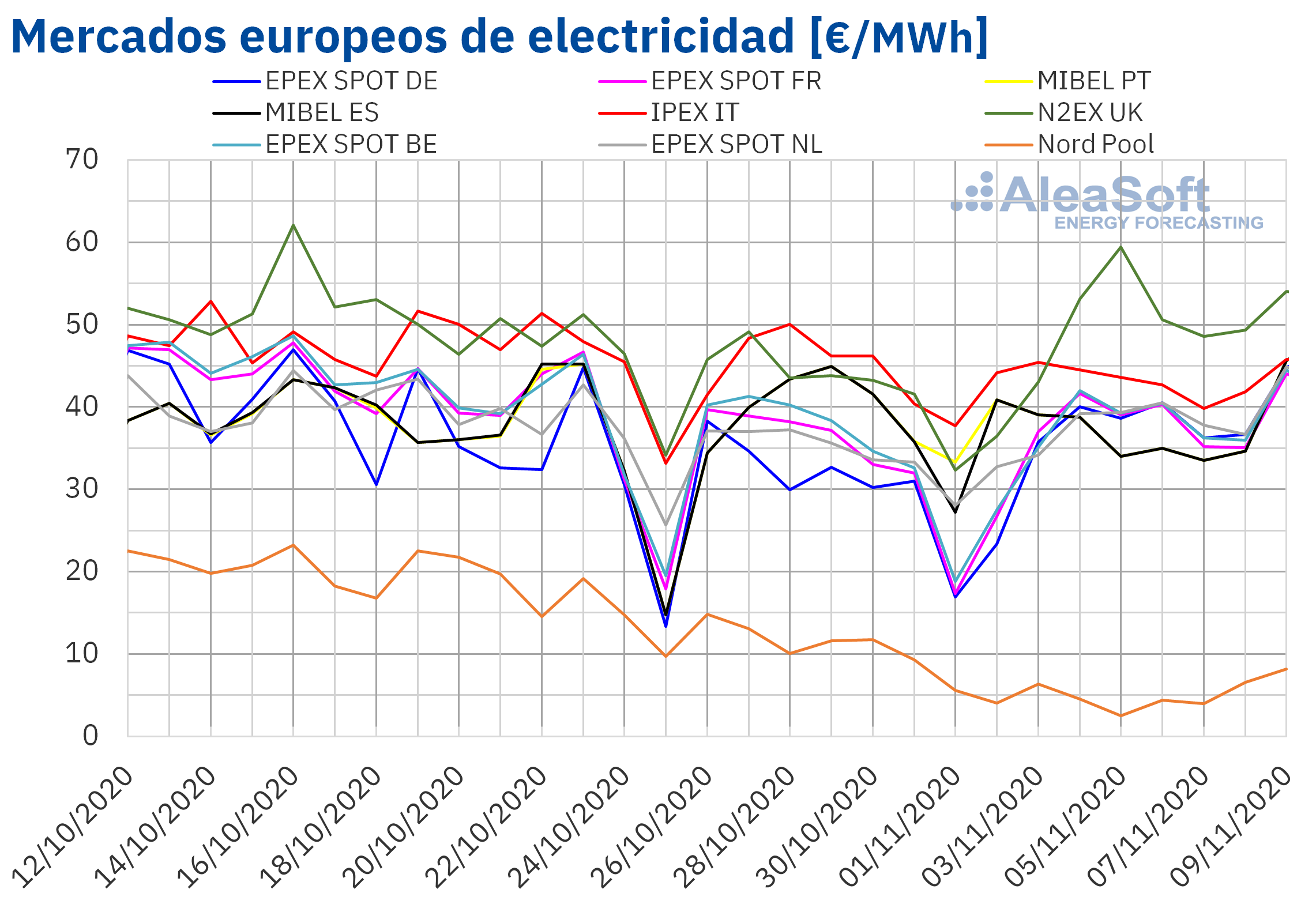

La semana del 2 de noviembre, los precios del mercado N2EX de Gran Bretaña y de los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos aumentaron respecto a los de la semana anterior. En cambio, los precios del mercado MIBEL de España y Portugal, del mercado IPEX de Italia y del mercado Nord Pool de los países nórdicos descendieron.

Por lo que respecta a los aumentos de precios, el mercado con la mayor subida de precios, del 18%, fue el mercado alemán. Mientras que el mercado con el menor incremento de precios, del 4,2%, fue el mercado belga. Por otra parte, el mercado con la mayor caída de precios, del 57%, fue el mercado Nord Pool. Mientras que el mercado con el menor descenso de precios, del 2,7%, fue el mercado italiano.

La semana del 2 de noviembre, los precios promedio semanales fueron inferiores a 40 €/MWh en casi todos los mercados eléctricos europeos analizados. Las excepciones fueron el mercado italiano y el mercado británico, con precios de 43,16 €/MWh y 48,65 €/MWh respectivamente. En cambio, el mercado Nord Pool de los países nórdicos tuvo el precio promedio más bajo, de 4,63 €/MWh. El resto de los mercados tuvieron promedios entre los 35,89 €/MWh del mercado alemán y los 37,21 €/MWh del mercado de los Países Bajos.

Por otra parte, el lunes y el martes de la primera semana de noviembre, los precios más altos se alcanzaron en el mercado italiano. Pero, a partir del miércoles, el mercado británico tuvo los precios más elevados. En cambio, los precios más bajos fueron los del mercado Nord Pool durante toda la semana. Del grupo de mercados con precios intermedios, el mercado IPEX tuvo los precios más elevados y el mercado MIBEL los más bajos durante la mayor parte de la semana. Mientras que los precios de los mercados de Alemania, Bélgica, Francia y los Países Bajos estuvieron bastante acoplados.

La primera semana de noviembre, los precios diarios sólo superaron los 50 €/MWh de miércoles a viernes en el mercado británico. El precio diario más elevado de la semana, de 59,40 €/MWh, se alcanzó el jueves 5 de noviembre. En cambio, el mercado Nord Pool fue el único mercado en el que los precios diarios fueron inferiores a 10 €/MWh durante la primera semana de noviembre. El precio diario más bajo, de 2,53 €/MWh, se alcanzó también el día 5 de noviembre.

Por lo que respecta a los precios horarios, el valor más elevado de la primera semana de noviembre, de 213,63 €/MWh, se alcanzó en la hora 19 del jueves 5 de noviembre en Gran Bretaña. Este precio horario fue el más elevado desde junio de 2019 en el mercado británico. En cambio, el lunes 2 de noviembre se alcanzaron precios horarios negativos en los mercados de Alemania, Bélgica, Francia, Gran Bretaña, los Países Bajos y los países nórdicos. El precio horario más bajo, de ?10,48 €/MWh, fue el de la hora 4 en el mercado alemán.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

La caída de la producción eólica en países como Alemania y Francia y la recuperación de la demanda favorecieron los incrementos de precios de la primera semana de noviembre. En cambio, la producción eólica se incrementó notablemente en la península ibérica, contribuyendo al descenso de precios en el mercado MIBEL.

Las previsiones de precios de AleaSoft indican que la semana del 9 de noviembre se producirá un incremento generalizado de los precios de los mercados eléctricos europeos, favorecido por un descenso de la producción eólica en Europa y por el aumento de la demanda en la mayoría de los países.

Futuros de electricidad

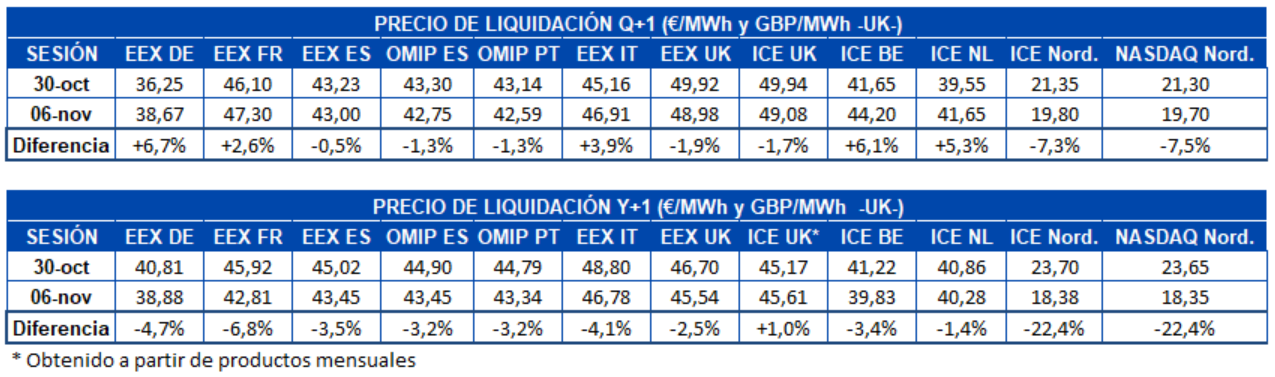

El comportamiento de los precios de los futuros de electricidad para el próximo trimestre fue heterogéneo durante la primera semana de noviembre. En el mercado EEX de Alemania, Francia e Italia y el mercado ICE de Bélgica y de Países Bajos aumentaron los precios respecto a la última sesión de la semana anterior. El mercado alemán fue el de mayor incremento, del 6,7%. En el resto de mercados analizados en AleaSoft se redujeron los precios para el mismo período. El mercado NASDAQ de los países nórdicos fue el de mayor bajada, al caer un 7,5% respecto al precio de cierre de la sesión del 30 de octubre.

En cuando a los precios de los futuros para el año 2021, se produjo una bajada generalizada en todos los mercados analizados en AleaSoft donde se negocia este producto. En los datos de la tabla se aprecia una subida del mercado ICE de Gran Bretaña, pero en este caso se trata de una estimación de los precios del producto anual basado en la ponderación de los precios de los productos mensuales. Las mayores variaciones se produjeron en el mercado ICE y el mercado NASDAQ de los países nórdicos, ambos con una disminución en sus precios del 23%. El mercado en el que menos se redujo el precio de cierre para este producto fue ICE de Países Bajos, con una bajada del 1,4%.

Brent, combustibles y CO2

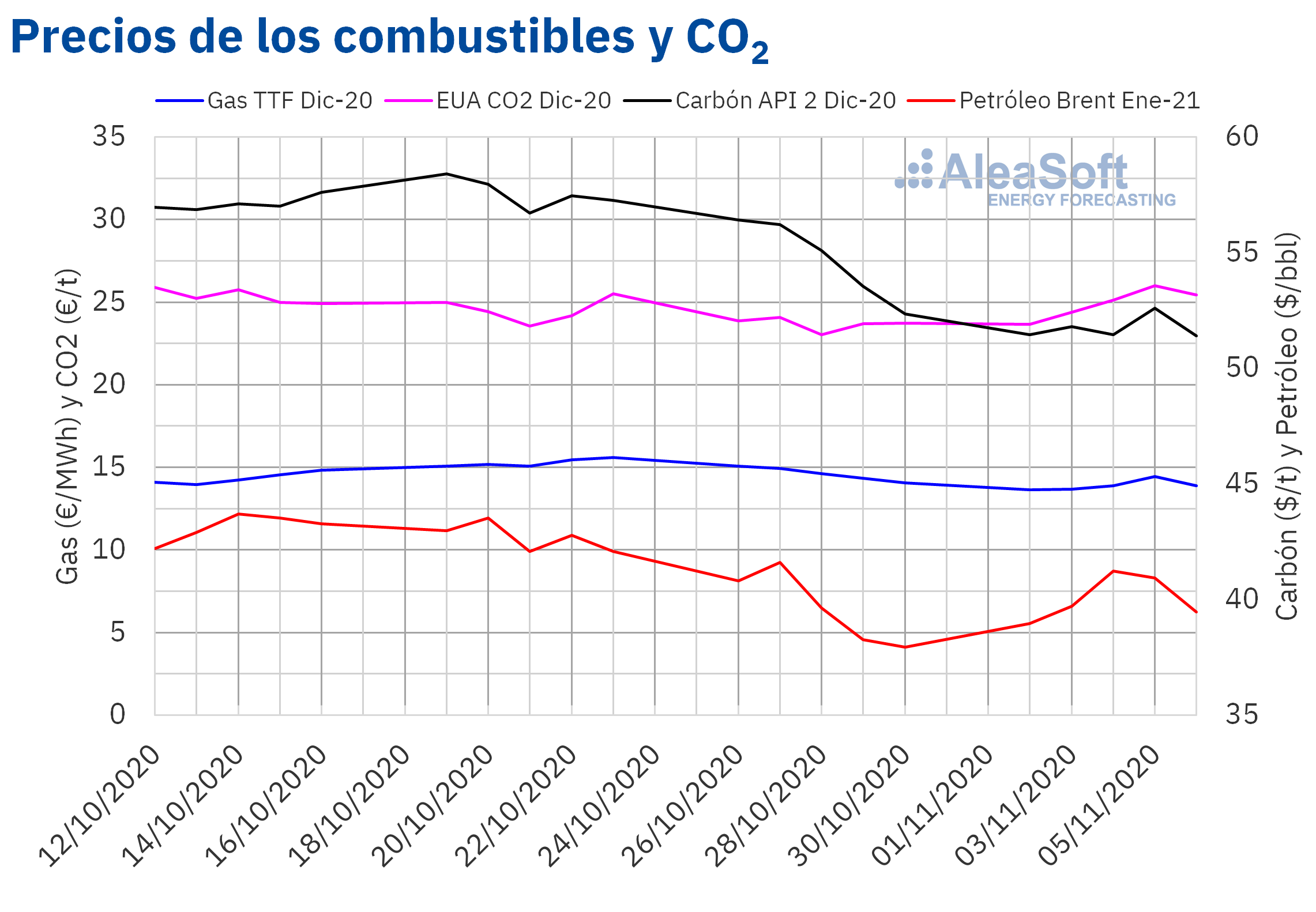

Los precios de los futuros de petróleo Brent para el mes de enero de 2021 en el mercado ICE aumentaron del 2 al 4 de noviembre. Como consecuencia, el miércoles 4 de noviembre se registró un precio de cierre de 41,23 $/bbl, un 4,0% superior al del miércoles anterior. Sin embargo, los precios empezaron a descender el jueves, y el viernes el precio de cierre fue de 39,45 $/bbl.

La posibilidad de que la OPEP+ no lleve a cabo el incremento de producción previsto para enero y el descenso de las reservas de crudo de Estados Unidos contribuyeron a la recuperación de los precios en los primeros días de la semana del 2 de noviembre. Sin embargo, la demanda sigue afectada por las medidas establecidas para intentar controlar la pandemia de COVID?19 en Europa y Estados Unidos, donde el número de personas contagiadas continúa aumentando. Además, por lo que respecta al suministro, existe preocupación por el incremento de producción en Libia y la posibilidad de que el nuevo gobierno de Estados Unidos levante las sanciones a Irán y Venezuela.

En cuanto a los futuros de gas TTF en el mercado ICE para el mes de diciembre de 2020, iniciaron la primera semana de noviembre con un precio de cierre de 13,66 €/MWh el lunes 2 de noviembre. Este precio fue un 9,4% inferior al del lunes anterior. Pero luego los precios se recuperaron hasta alcanzar el jueves 5 de noviembre un precio de cierre de 14,46 €/MWh, un 0,8% superior al del jueves anterior. Sin embargo, el viernes 6 de noviembre los precios cayeron un 3,8% y el precio de cierre fue de 13,90 €/MWh, un 1,1% inferior al del viernes anterior.

Por lo que respecta al gas TTF en el mercado spot, el martes 3 de noviembre alcanzó un precio índice de 13,17 €/MWh, el más bajo desde la primera mitad de octubre. Pero, posteriormente, los precios aumentaron y el viernes 6 de noviembre se alcanzó un precio índice de 14,33 €/MWh. Sin embargo, el precio índice volvió a descender el fin de semana del 7 y el 8 de noviembre hasta los 13,60 €/MWh.

El incremento del suministro de gas desde Noruega, los pronósticos de temperaturas más altas de lo habitual y los elevados niveles de las reservas de gas, junto con las nuevas restricciones impuestas para frenar la pandemia de COVID?19 en Europa, favorecieron el descenso de los precios del gas a finales de la primera semana de noviembre.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de diciembre de 2020, la primera semana de noviembre, tuvieron precios de cierre inferiores a los de los mismos días de la semana anterior. Estos precios de cierre oscilaron entre los 51,40 $/t del viernes y los 52,60 $/t del jueves.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 2 de noviembre, registraron un precio de cierre de 23,67 €/t, un 0,8% inferior al del lunes anterior. Pero, posteriormente, los precios empezaron a aumentar hasta alcanzar el jueves un precio de cierre de 25,98 €/t. Este precio fue un 9,7% superior al del viernes anterior y el más alto desde la primera quincena de octubre. El viernes el precio de cierre descendió hasta los 25,43 €/t, siendo todavía un 7,3% superior al precio del viernes anterior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la evolución de los mercados de energía y perspectivas a partir de 2021

En AleaSoft se está organizando el webinar “Perspectivas de los mercados de energía en Europa a partir de 2021 (I)” que se realizará el día 26 de noviembre. Uno de los temas que se tratará en el webinar, el cual se ha ido abordando en los anteriores webinars que ha realizado la consultora desde que comenzó la pandemia del coronavirus, es la evolución de los mercados de energía. Además de analizar el comportamiento de los mercados en las últimas semanas, se debatirán las perspectivas a partir del año 2021. Teniendo en cuenta que recientemente el Gobierno español aprobó el diseño de las nuevas subastas renovables, otro de los temas que se abordará son las subastas y su efecto en el mercado. También se hablará sobre las Due Diligence técnicas y su importancia para la financiación de los proyectos. En esta ocasión participarán los siguientes ponentes de Vector Renewables: Javier Asensio Marín, CEO, Hugo Alvarez López, Global Head of Technical Advisory y Carlos Almodóvar Almaraz, Principal M&A and Financial Advisory.

En AleaSoft se actualizan cada mes las previsiones de precios de los principales mercados eléctricos europeos en el medio plazo, así como las previsiones con estocasticidad. Los informes de las previsiones con estocasticidad incluyen las distribuciones de probabilidad para cada período mensual, trimestral y anual dentro del horizonte de previsión. En los momentos actuales de incertidumbre que está provocando la coronacrisis estas herramientas son muy útiles a la hora de negociar una renovación de contratos de suministro y para la gestión de riesgos.

Los observatorios de mercados de energía, disponibles en el sitio web de AleaSoft, permiten hacer un seguimiento de los principales mercados eléctricos europeos, de combustibles y de CO2 con datos actualizados diariamente. En los observatorios se incluyen gráficos comparativos de las últimas semanas, con información horaria, diaria y semanal.