El precio entre las 19h y las 20h del 21 de septiembre superó los 200 €/MWh en los mercados de Alemania, Bélgica, Francia, Países Bajos y Gran Bretaña, favorecido por la baja disponibilidad nuclear francesa. En el caso de los mercados alemán y neerlandés no se alcanzaban valores tan altos desde 2012. Durante el resto de la cuarta semana de septiembre se espera un aumento de la producción eólica en la mayoría de los mercados que propiciará una disminución del precio.

Producción solar fotovoltaica y termosolar y producción eólica

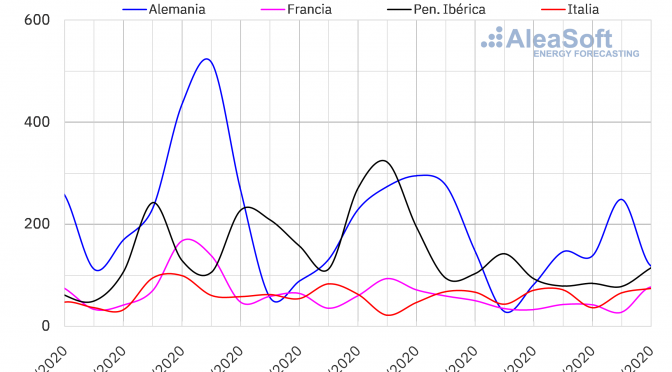

Para los primeros 20 días de septiembre, el panorama de la producción solar de Europa fue bastante alentador. La generación con esta tecnología se incrementó un 56% en España peninsular. Este ascenso estuvo favorecido por los 1100 MW de nueva capacidad fotovoltaica instalada a nivel nacional respecto a 2019, que recién superaron los 10 GW, con un total de 10 013 MW, según los datos de REE al cierre de agosto de 2020. Otras subidas importantes de la producción solar en este período fueron las de Alemania y Portugal, cuyos valores fueron del 22% y 17% respectivamente. En el mercado italiano el aumento fue del 11% mientras que en el francés fue de un 9,9%.

Por otro lado, en la semana que comenzó el lunes 14 de septiembre se registró un retroceso generalizado en la producción solar de los mercados de Europa respecto a la semana anterior. Sin embargo, en Alemania se registró un incremento del 5,3%. Las caídas más notables fueron en los mercados de España, Portugal y Francia, las cuales fueron del 36%, 20% y 14% respectivamente. En el mercado italiano la disminución fue del 5,9%.

Las previsiones de producción solar de AleaSoft muestran una recuperación en España y caídas en Alemania e Italia para la semana del 21 de septiembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

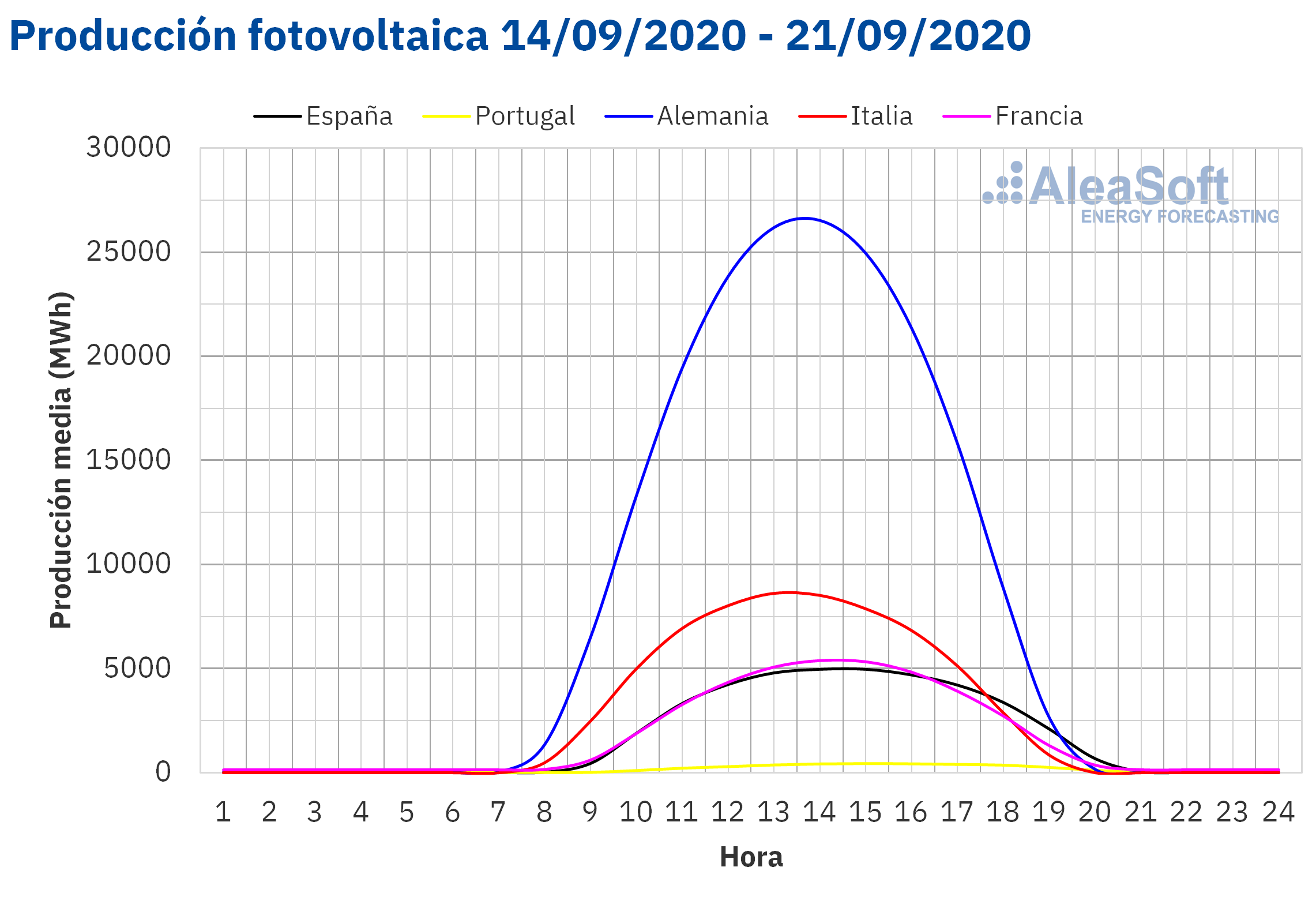

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

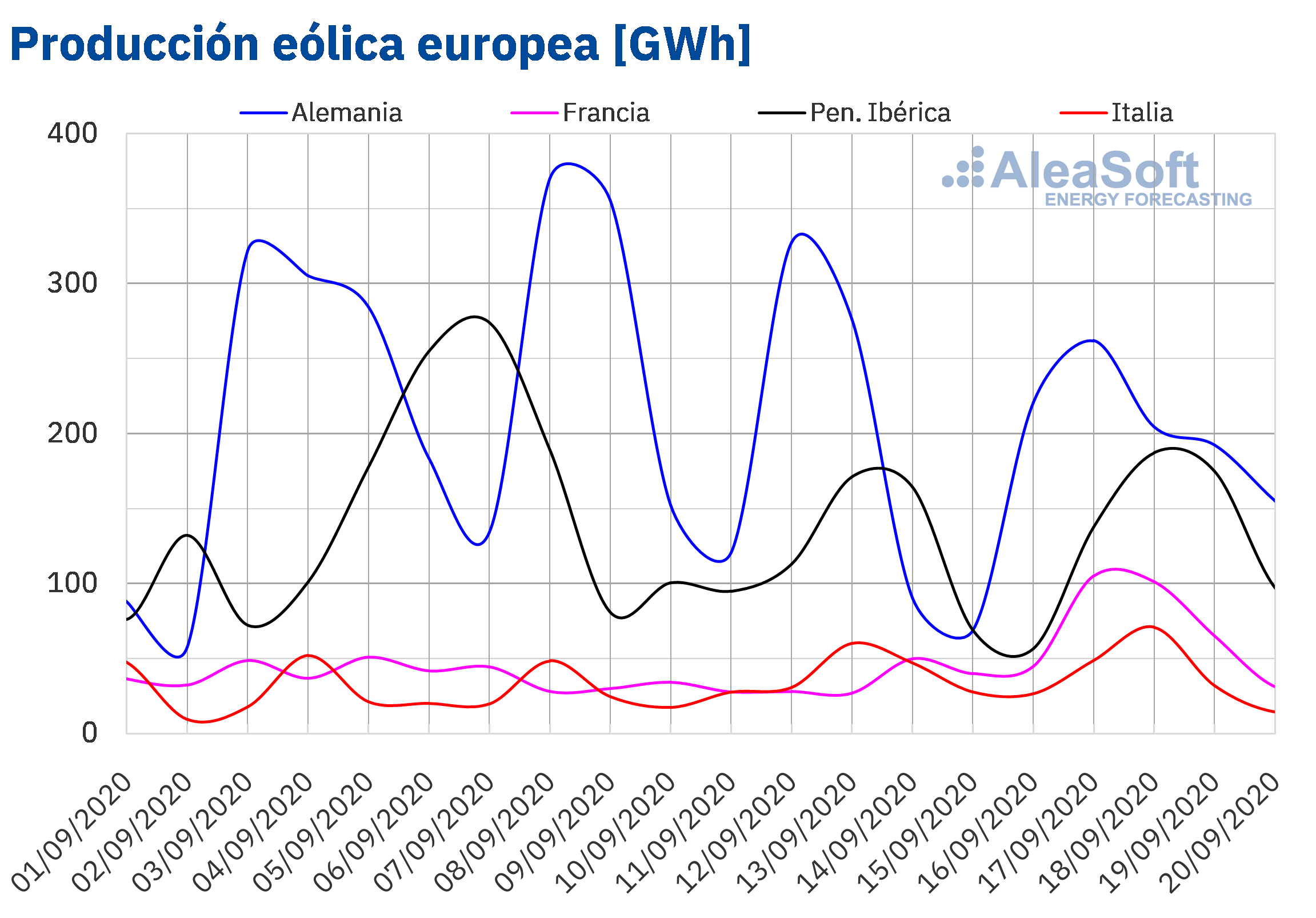

En cuanto a la producción eólica, hubo un comportamiento dispar en los mercados eléctricos de Europa durante la semana del 14 de septiembre. Por un lado, en el mercado francés la producción se duplicó y fue un 126% respecto a la de la semana anterior, gracias a la alta producción registrada de jueves a sábado. También hubo subidas en Italia y Portugal, que fueron del 32% y 11% respectivamente. Mientras que, por otro lado, en Alemania y España se registraron caídas del 21% y 12% en ese orden.

Del 1 al 20 de septiembre, la generación procedente de esta fuente renovable se desplomó en los mercados de Europa en términos interanuales. Los mercados de Portugal y Francia sufrieron las peores caídas, al bajar un 28% y 22% respectivamente. En el resto de los mercados, se vieron descensos de entre el 16% y el 17%.

Para la cuarta semana de septiembre, la producción eólica se recuperará en la mayoría de los mercados europeos, según indican las previsiones de AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

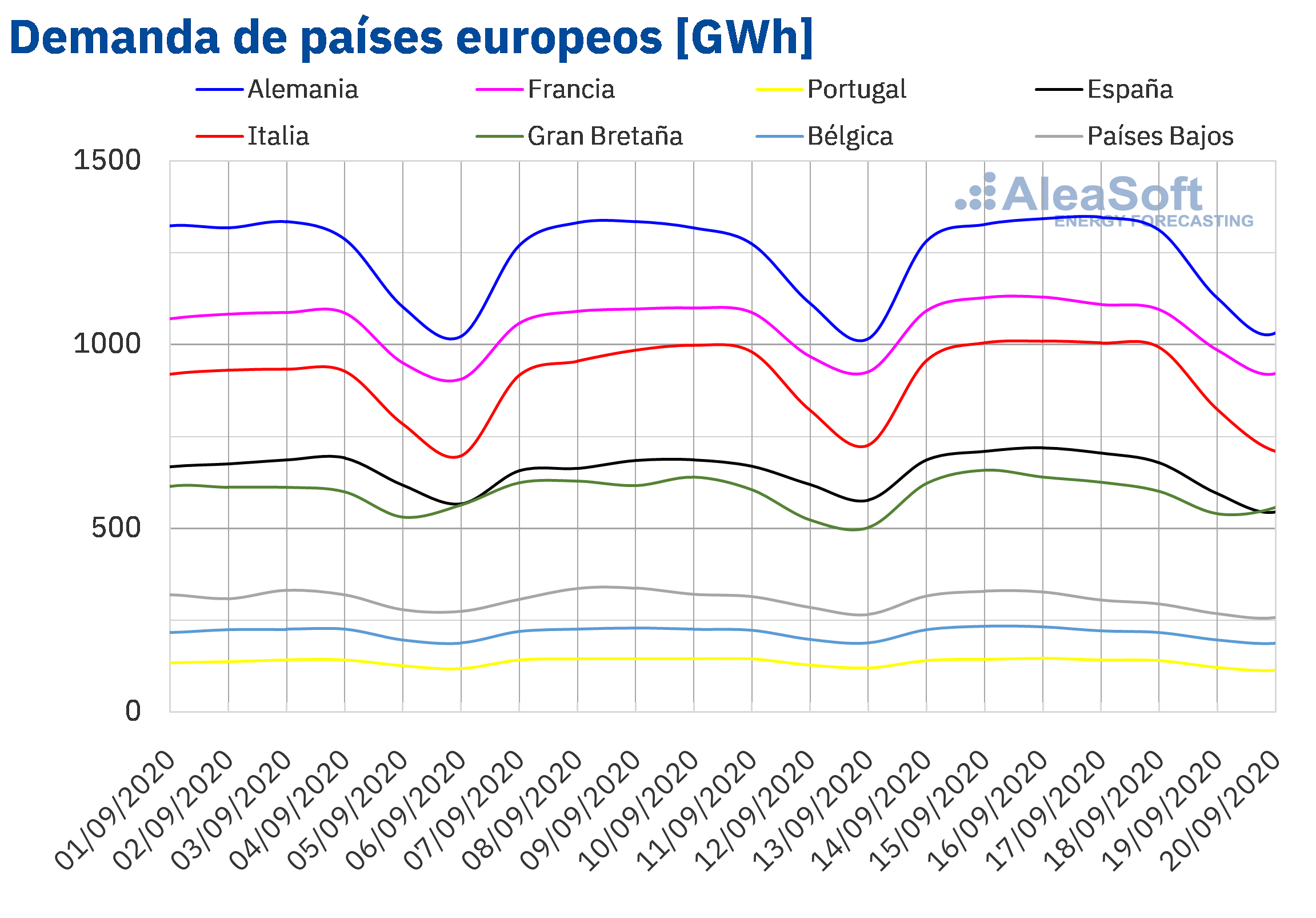

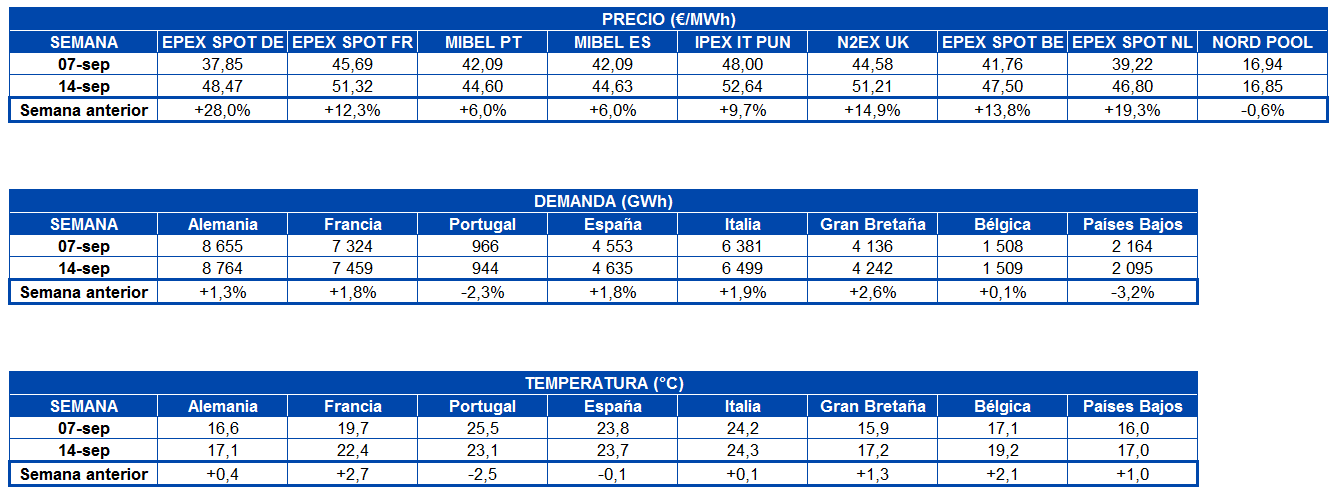

La demanda eléctrica aumentó en la mayoría de los mercados europeos durante la semana del 14 de septiembre con respecto a la de la segunda semana de septiembre. Las excepciones fueron los mercados de Portugal y los Países Bajos donde la demanda disminuyó un 2,3% y un 3,2% respectivamente. Por otra parte, el mayor incremento se registró en el mercado británico, el cual fue de un 2,6%, mientras que el menor aumento fue en el mercado belga, con una variación del 0,7%. En el resto de los mercados el crecimiento de la demanda estuvo entre el 1,3% y el 1,9%. Las temperaturas medias durante la tercera semana de septiembre aumentaron en gran parte del continente entre los 0,1 °C y los 2,7 °C en comparación con la semana anterior, a excepción de España y Portugal donde bajaron 0,1 °C y 2,5 °C en cada caso.

El análisis del comportamiento de la demanda durante las tres últimas semanas se puede realizar en los observatorios de mercados eléctricos de AleaSoft. Estos datos cuentan con visualizaciones horarias, diarias y semanales.

Para la semana del 21 de septiembre, las previsiones de demanda de AleaSoft indican que la misma disminuirá en la mayoría de los mercados europeos analizados respecto a la tercera semana de septiembre. Las excepciones serán los mercados de Portugal, Países Bajos y Gran Bretaña donde se prevé que la demanda aumente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

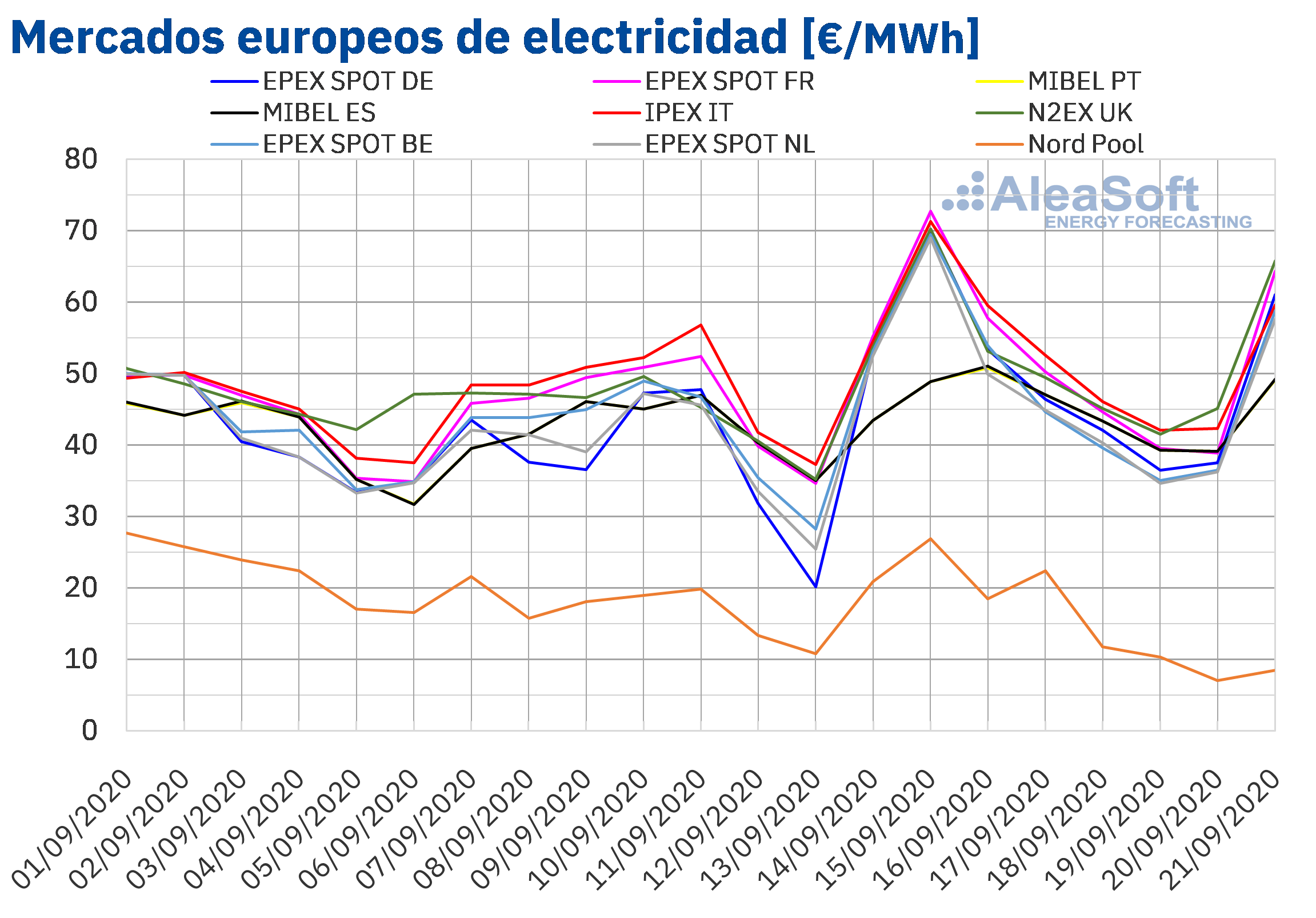

La semana del 14 de septiembre, los precios de la mayoría de los mercados eléctricos europeos analizados aumentaron, excepto los del mercado Nord Pool de los países nórdicos. En este mercado hubo un ligero descenso del 0,6%. Por otra parte, el mercado con la mayor subida de precios, del 28%, fue el mercado EPEX SPOT de Alemania, seguido por el mercado EPEX SPOT de los Países Bajos, con un aumento del 19%. En el resto de los mercados, los incrementos de precios estuvieron entre el 6,0% del mercado MIBEL de España y Portugal y el 15% del mercado N2EX de Gran Bretaña.

La tercera semana de septiembre, se alcanzaron precios promedio semanales superiores a los 40 €/MWh en la mayoría de los mercados eléctricos europeos analizados. El más elevado, de 52,64 €/MWh fue el del mercado IPEX de Italia. También se superaron los 50 €/MWh en los mercados de Francia y Gran Bretaña, con precios de 51,32 €/MWh y 51,21 €/MWh respectivamente. En cambio, en el mercado Nord Pool hubo un precio promedio muy inferior al de la mayoría, de 16,85€/MWh. El resto de los mercados tuvieron precios promedio entre los 44,60 €/MWh del mercado MIBEL de Portugal y los 48,47 €/MWh del mercado alemán.

Por otra parte, los dos primeros días de la tercera semana de septiembre, los precios de los mercados europeos estuvieron muy acoplados. Las excepciones fueron los mercados MIBEL y Nord Pool, cuyos precios fueron inferiores a los del resto y también muy distintos entre sí, siendo el mercado de los países nórdicos el de precios más bajos. El resto de la semana el acoplamiento disminuyó un poco, pero el mercado MIBEL tuvo precios similares a los de la mayoría de mercados. En cambio, el mercado Nord Pool continuó siendo el de precios más bajos con una gran diferencia.

Durante la semana del 14 de septiembre, los precios diarios fueron superiores a 30 €/MWh en todos los mercados europeos analizados, excepto en el mercado de los países nórdicos. En este mercado se alcanzó el precio diario más bajo de la semana, de 7,06 €/MWh, el domingo 20 de septiembre. Por otra parte, el martes 15 de septiembre, se alcanzaron los precios diarios más elevados en los mercados europeos. Ese día los precios superaron los 70 €/MWh en los mercados de Alemania, Gran Bretaña, Francia e Italia. El precio diario más elevado, de 72,76 €/MWh, se alcanzó en el mercado francés.

En cuanto a los precios horarios, el día 15 de septiembre, en la hora 20, se alcanzó un precio de 184,87 €/MWh en el mercado británico. Para esa misma hora, se alcanzó un precio horario de 189,25 €/MWh en los mercados de Alemania, Bélgica, Francia y los Países Bajos.

Pero el lunes 21 de septiembre, en la hora 20, hubo precios horarios aún mayores. En los mercados de Alemania, Bélgica, Francia y los Países Bajos, el precio fue de 200,04 €/MWh. En Gran Bretaña, se alcanzó un precio de 204,78 €/MWh. En el caso de los mercados alemán y neerlandés, el precio horario alcanzado fue el más elevado desde febrero de 2012. Estos precios tan elevados están relacionados con niveles menores de disponibilidad nuclear en Francia.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Los incrementos de precios de la tercera semana de septiembre estuvieron influenciados por un aumento de la demanda en la mayoría de los mercados. El descenso de la producción eólica en los mercados de Alemania y España y de la producción solar en el mercado francés, el ibérico y el italiano también ejerció su influencia al alza sobre los precios. Además, los precios del gas se recuperaron en los primeros días de la semana y los precios del CO2 se mantuvieron altos contribuyendo también a la subida de los precios en los mercados eléctricos europeos.

Las previsiones de precios de AleaSoft indican que en la semana del 21 de septiembre se producirá un descenso de precios en la mayoría de los mercados eléctricos europeos analizados. El descenso estará influenciado por el aumento de la producción eólica y una menor demanda en la mayoría de los mercados. Sin embargo, en el mercado británico, donde se espera un incremento de la demanda, los precios podrían aumentar.

Futuros de electricidad

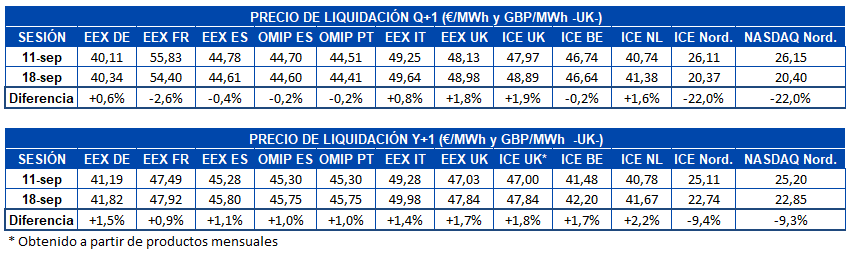

La semana del 14 de septiembre terminó con un comportamiento heterogéneo en los principales mercados de futuros de electricidad europeos. Para el producto Q4-20, el mercado EEX de Alemania, Italia y Gran Bretaña y el mercado ICE de Gran Bretaña y Países Bajos registraron subidas de precio respecto a la semana anterior. Mientras que el mercado EEX de Francia y España, el mercado OMIP de España y Portugal, el mercado ICE de Bélgica y los países nórdicos, así como el mercado NASDAQ de los países nórdicos terminaron la sesión del 18 de septiembre con un precio de cierre inferior al de la sesión del 11 de septiembre. La mayor variación fue la registrada en los países nórdicos, con un descenso del 22% tanto en ICE como en NASDAQ. Estos mercados presentaron en esta ocasión la mayor caída en términos absolutos, de casi 6 €/MWh.

En el caso de los futuros de electricidad para 2021, el comportamiento no fue tan dispar. Los países nórdicos, en los mercados ICE y NASDAQ registraron bajadas de precios cercanas al 10%, mientras que en el resto de mercados los precios subieron. El incremento de los precios para este producto se encontró entre el 0,9% del mercado EEX de Francia y el 2,2%del mercado ICE de Países Bajos.

Brent, combustibles y CO2

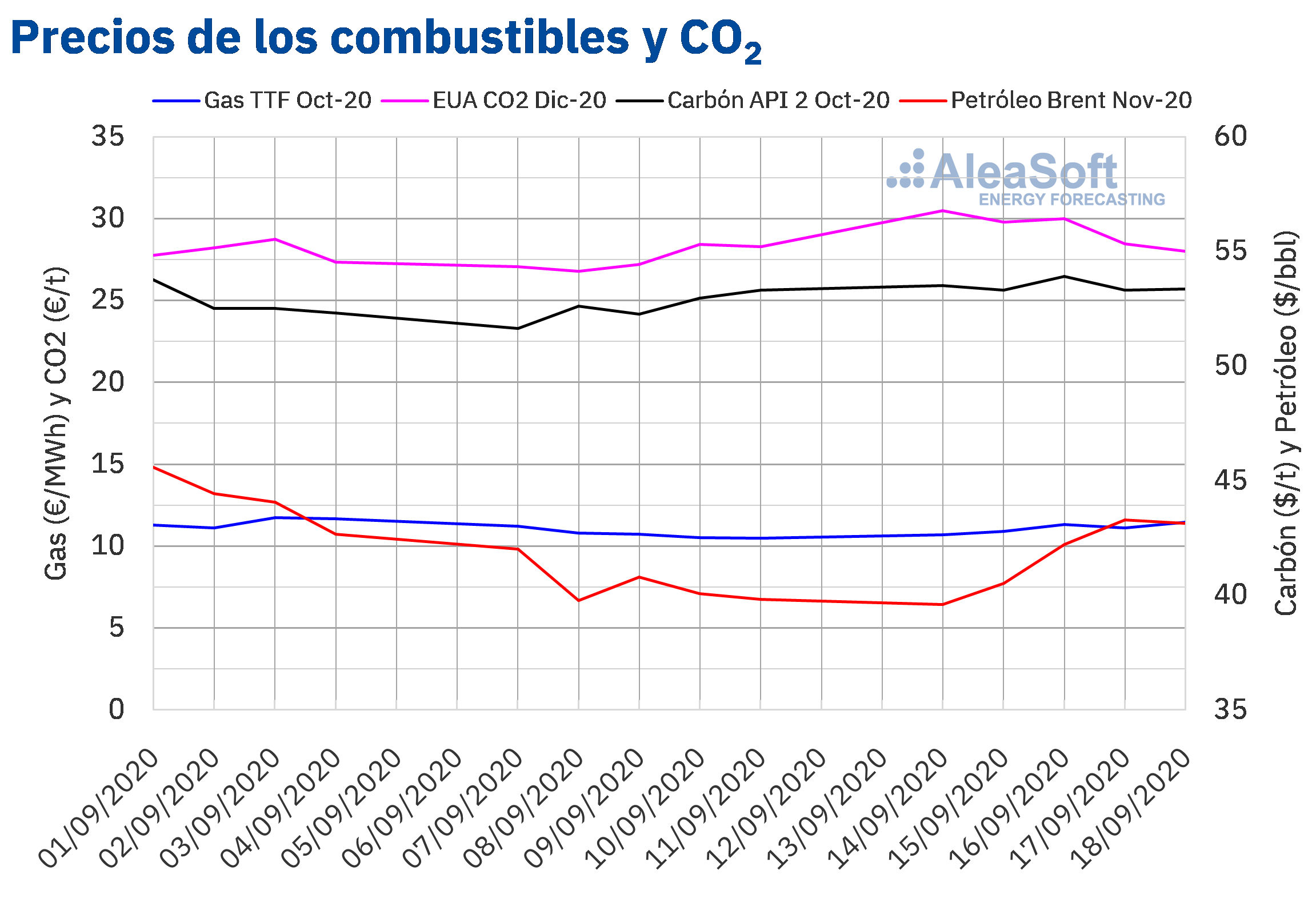

Los precios de los futuros de petróleo Brent para el mes de noviembre de 2020 en el mercado ICE, en la tercera semana de septiembre, volvieron a superar los 40 $/bbl. Los precios aumentaron hasta alcanzar un precio de cierre de 43,30 $/bbl el jueves 17 de septiembre. Este precio fue un 8,1% superior al del jueves anterior y el más alto de las últimas dos semanas. El viernes, el precio retrocedió un 0,3% hasta los 43,15 $/bbl, pero aún fue un 8,3% superior al del viernes anterior.

La semana del 14 de septiembre, los recortes de producción en el golfo de México debidos a la tormenta tropical Sally favorecieron la recuperación de los precios. Sin embargo, en los próximos días, la preocupación por el avance de la pandemia de coronavirus y sus efectos sobre la demanda seguirá ejerciendo su influencia sobre los precios. Además, la recuperación de la producción y las exportaciones por parte de Libia podrían contribuir a un descenso de los precios. Aunque, por el momento, continúan los recortes de producción en el golfo de México, ahora debidos a la tormenta tropical Beta.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de octubre de 2020, la tercera semana de septiembre tuvieron una tendencia en general ascendente, aunque el día 17 de septiembre retrocedieron un 1,7%. El precio de cierre máximo de la semana, de 11,47 €/MWh, se alcanzó el viernes 18 de septiembre. Este valor fue un 9,3% superior al del viernes anterior y el más elevado de las últimas dos semanas.

Por lo que respecta al gas TTF en el mercado spot, la tercera semana de septiembre los precios aumentaron hasta alcanzar el jueves 17 de septiembre el precio índice máximo de la semana, de 11,15 €/MWh. Pero, el precio índice de los días 19 y 20 de septiembre volvió a ser inferior a 11 €/MWh. También lo fue el lunes 21 de septiembre, pero aumentó hasta los 10,97 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre de 2020, durante la semana que comenzó el lunes 14 de septiembre, se mantuvieron por encima de los 53 $/t. El precio de cierre máximo de la semana, de 53,90 $/t, se alcanzó el miércoles 16 de septiembre. Este precio fue un 3,2% mayor al del miércoles anterior y el más alto desde principios de agosto.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron la tercera semana de septiembre con precios superiores a 30 €/t. Así, el precio de cierre del lunes 14 de septiembre fue de 30,47 €/t, un 13% mayor que el del lunes previo y el más elevado desde finales de marzo de 2012. El martes y el miércoles, aunque los precios de cierre no alcanzaron los 30 €/t, fueron un 11% y 10% superiores a los de los mismos días de la semana anterior, respectivamente. En cambio, en las dos últimas sesiones de la semana, los precios descendieron y el precio de cierre del viernes 18 de septiembre fue de 27,99 €/t. Este precio fue un 1,0% inferior al del viernes anterior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

Después del gran éxito de asistencia en la primera parte del webinar “Los mercados de energía en la salida de la crisis económica” que se llevó a cabo el pasado 17 de septiembre, en AleaSoft ya se ha comenzado a organizar la segunda parte del mismo, que se realizará el 29 de octubre y en la que se continuará profundizando en los temas abordados en la primera parte. En dicha primera parte, los ponentes Oriol Saltó, Manager of Data Analysis and Modelling en AleaSoft, Daniel Fernández Alonso, Head of Energy Management en ENGIE España, y Roger Font, Projects, Assets and Specialised Businesses Global Manager en Banco Sabadell describieron el estado de ánimo entre los desarrolladores y financiadores de proyectos de energías renovables en España y en Europa en general como de alegría y optimismo. También señalaron que la demanda eléctrica y los precios de los mercados de energía se han recuperado rápidamente una vez superada la etapa más crítica de la crisis de la COVID?19. En el encuentro de octubre se contará con la presencia de dos ponentes invitados de la consultora Deloitte: Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services, y Carlos Milans del Bosch, Partner of Financial Advisory.

En AleaSoft se actualizan periódicamente las curvas de precios a medio y largo plazo de los principales mercados eléctricos europeos teniendo en cuenta la evolución de la economía y los escenarios de salida de la crisis económica.

Para realizar el seguimiento periódico de los principales mercados eléctricos europeos, de Brent, gas, carbón y CO2, en AleaSoft se han habilitado los observatorios. Esta herramienta incluye gráficos de las principales variables de estos mercados con información actualizada diariamente.