En la tercera semana de septiembre los precios de los mercados eléctricos europeos aumentaron de forma generalizada, alcanzándose en algunos casos valores diarios superiores a 70 €/MWh y horarios mayores que 180 €/MWh. Esta subida se produce por diversos factores: aumento de la demanda, descenso de la producción solar y eólica en algunos mercados y subida de los precios del gas y el CO2. Este último registró el 14 de septiembre el valor más alto de al menos los últimos ocho años, superior a 30 €/t.

Producción solar fotovoltaica y termosolar y producción eólica

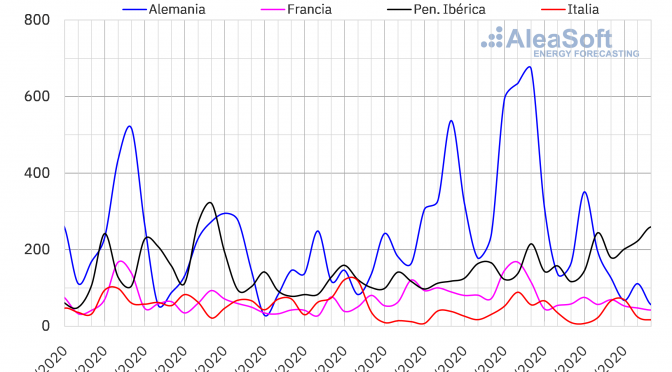

La producción solar promedio entre el lunes 14 y el miércoles 16 de septiembre disminuyó en todos los mercados analizados en AleaSoft, excepto en el mercado alemán, en el cual la producción creció un 3,7% en comparación con el promedio de la semana anterior. En la península ibérica descendió un 22%, mientras que en los mercados de Francia e Italia se redujo entre un 1,3% y un 0,8%.

La producción solar durante los primeros 16 días de septiembre aumentó en todos los mercados en comparación con el mismo período de 2019. El mayor incremento se registró en la península ibérica con una producción un 63% superior. En el resto de los mercados analizados, el crecimiento estuvo entre el 22% y el 11%.

Para la semana que termina el domingo 20 de septiembre, el análisis realizado en AleaSoft indica que la producción solar en el mercado alemán será superior a la de la semana anterior, mientras que se prevé que en el mercado italiano se registre poca variación.

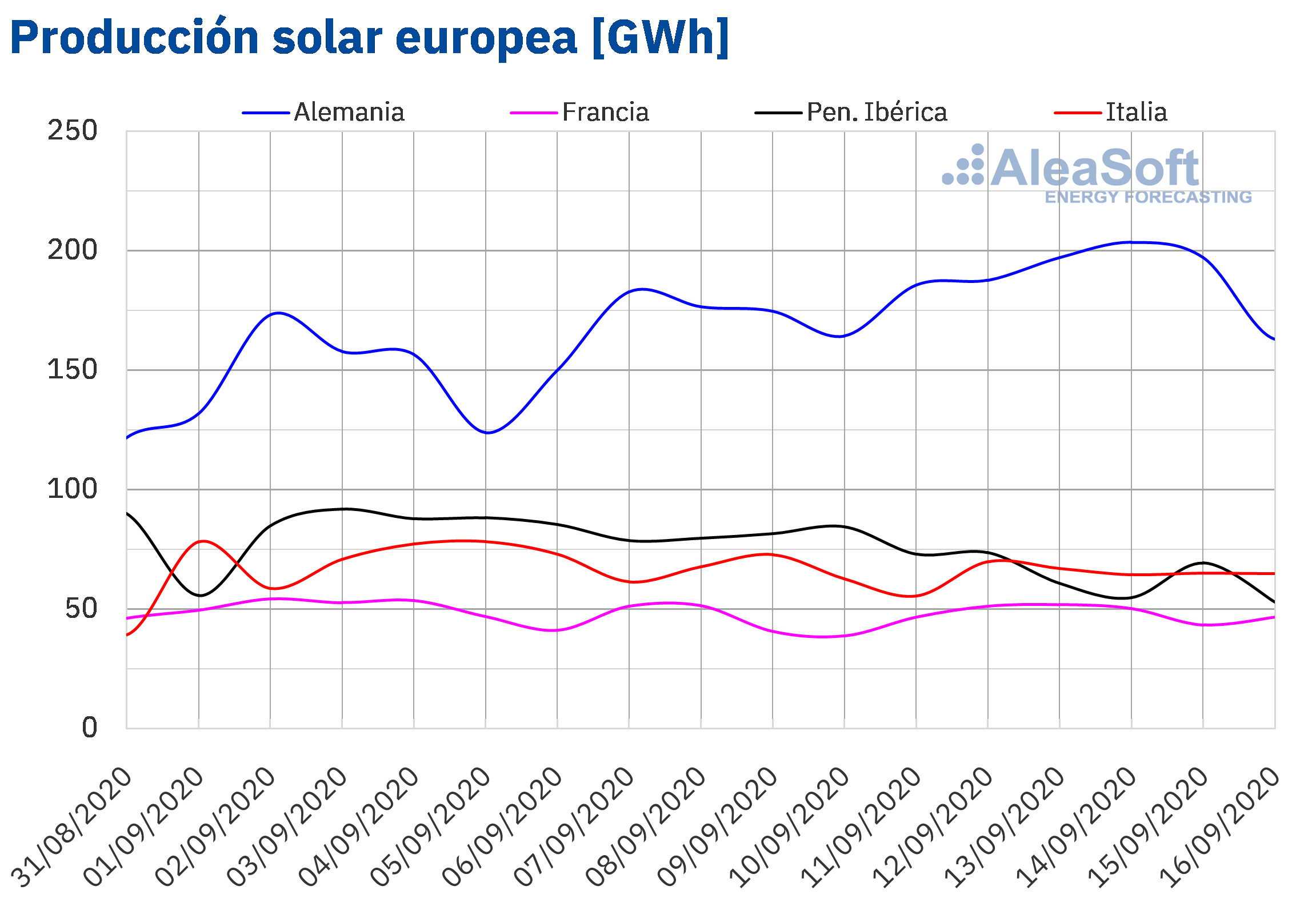

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

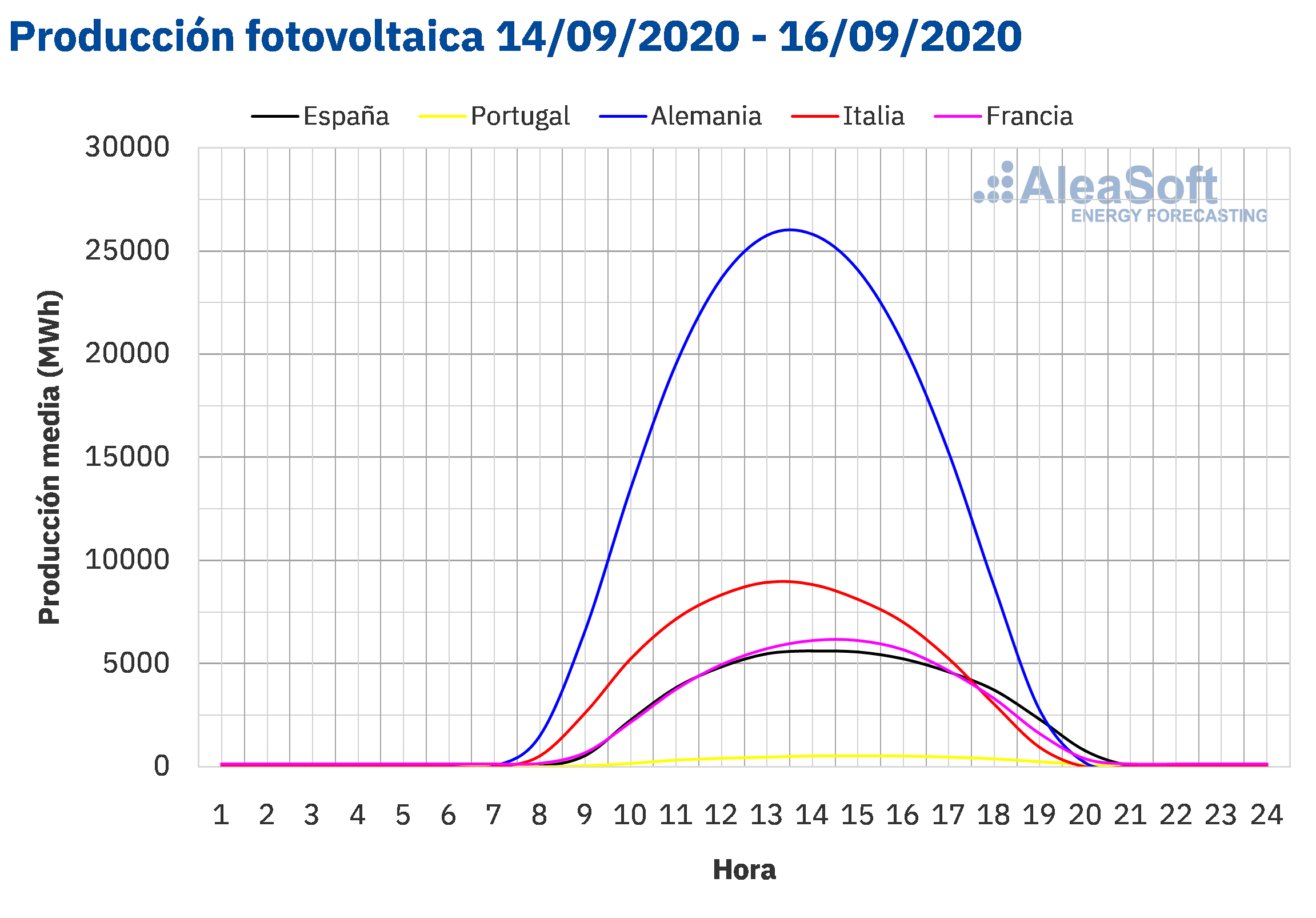

La producción eólica durante los tres primeros días de la tercera semana de septiembre aumentó un 43% en el mercado francés y un 3,1% en el mercado italiano en comparación con el promedio de la semana que terminó el domingo 13 de septiembre. En el resto de los mercados analizados, la producción con esta tecnología disminuyó entre un 32% y un 49%.

En el análisis interanual, del 1 al 16 de septiembre la producción eólica disminuyó en la todos los mercados europeos analizados. Los descensos estuvieron entre el 15% registrado en el mercado alemán y el 47% del mercado portugués.

Para el cierre de la tercera semana de septiembre, el análisis de AleaSoft indica que la producción eólica total será mayor en Francia e Italia, mientras que en la península ibérica y Alemania se espera que sea inferior a la registrada durante la segunda semana de septiembre.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

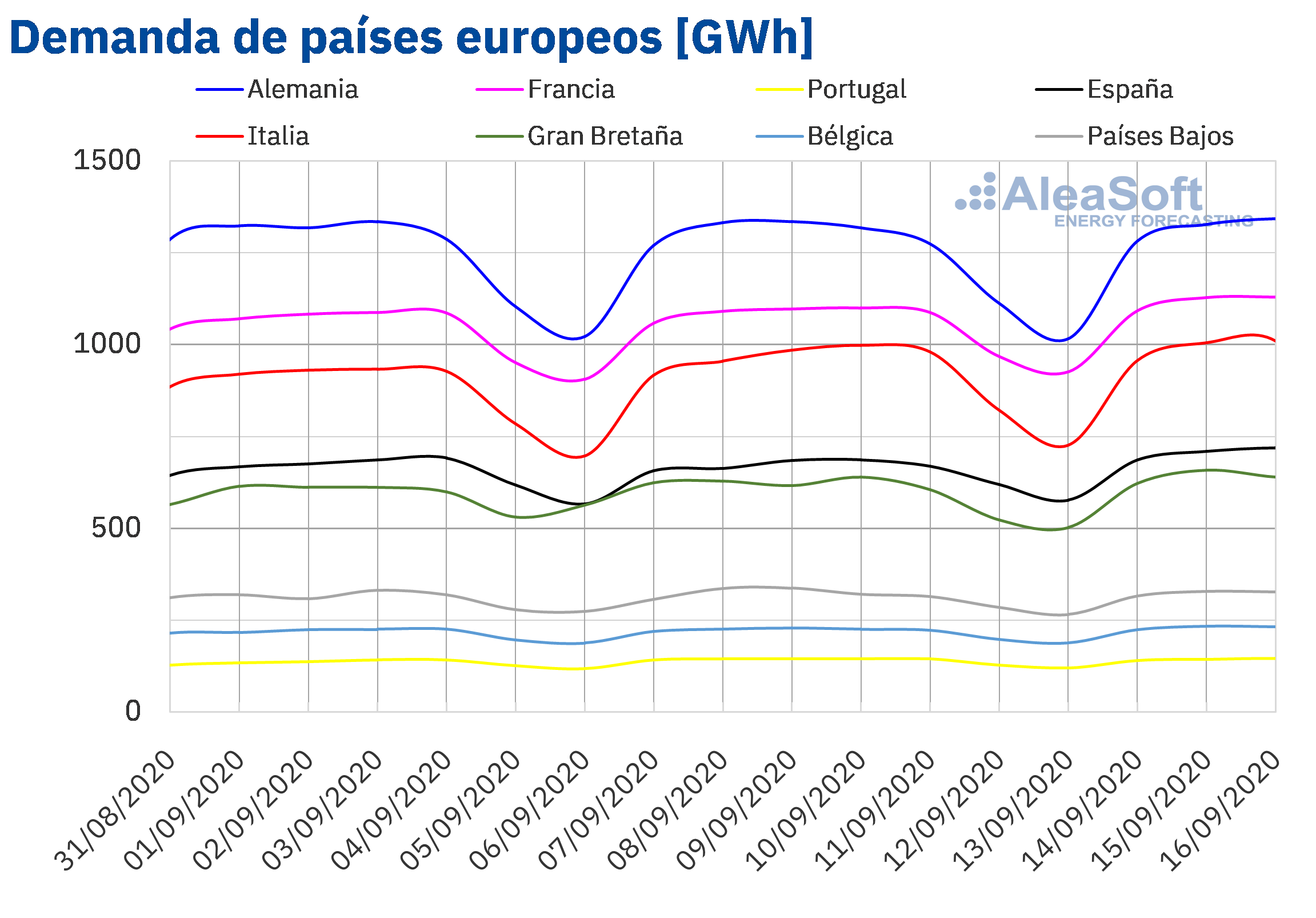

De lunes a miércoles de la semana del 14 de septiembre las temperaturas medias aumentaron en gran parte de Europa, favoreciendo la subida de la demanda eléctrica en la mayoría de los mercados eléctricos respecto a los tres primeros días la semana anterior. Los mayores incrementos de temperaturas, de 5,1 °C en Bélgica y 4,9 °C en Francia, influenciaron los aumentos de la demanda en estos mercados, del 2,1% y 3,2% respectivamente. En los mercados de Italia y Gran Bretaña se registraron subidas del 4,0% y 2,8% en ese orden. El nivel del mercado alemán fue muy similar al de la semana precedente, con un ascenso de solo un 0,3%. Por otra parte, en los mercados de los Países Bajos y Portugal la demanda disminuyó un 0,9% y un 0,1% respectivamente.

En los observatorios de demanda de AleaSoft se puede realizar un análisis más detallado de la evolución de la demanda de España así como de la estabilidad en Alemania durante las últimas semanas.

En AleaSoft se espera que, al finalizar la tercera semana de septiembre, la demanda será menor en los mercados de Portugal y Países Bajos respecto a la de la semana anterior, mientras que en el resto de los mercados de Europa continuará siendo superior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica aumentó un 5,5% en España peninsular del 14 al 16 de septiembre respecto a los tres primeros días de la semana anterior. Las temperaturas medias tuvieron un papel fundamental en esta subida, al incrementarse 2,5 °C. Las previsiones de demanda de AleaSoft indican que esta recuperación se mantendrá hasta el final de la semana.

El promedio de la producción solar en España peninsular, la cual incluye a la fotovoltaica y la termosolar, disminuyó un 24% entre el lunes 14 y el miércoles 16 de septiembre en comparación con el promedio de la segunda semana de septiembre. Durante los primeros 16 días de septiembre se registró un aumento de la producción con estas tecnologías del 66% en comparación con los mismos días de 2019. Para la tercera semana de septiembre el análisis realizado en AleaSoft indica que la producción será menor que el total registrado durante la semana del 7 de septiembre.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la tercera semana de septiembre, disminuyó un 32% con respecto a la media de la semana anterior. En el análisis interanual, la producción registrada entre el 1 y el 16 de septiembre fue un 29% inferior a la de los primeros 16 días de septiembre de 2019. Según el análisis realizado en AleaSoft, para la semana que comenzó el 14 de septiembre se prevé que la producción con esta tecnología será inferior a la registrada en la segunda semana de septiembre.

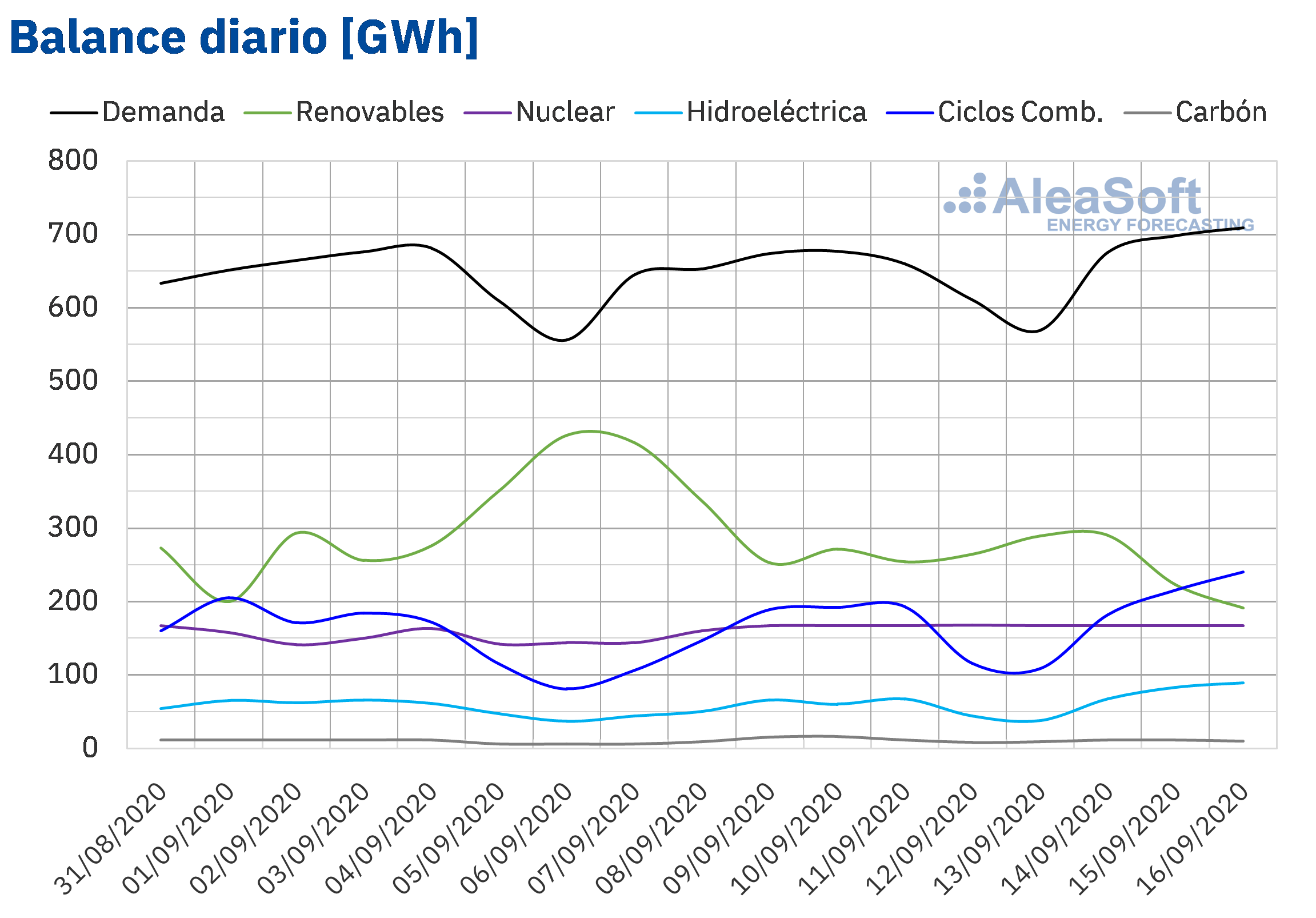

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel cercano a los 167 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 10 964 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 37, lo que representa una disminución de 398 GWh respecto al boletín número 36.

Mercados eléctricos europeos

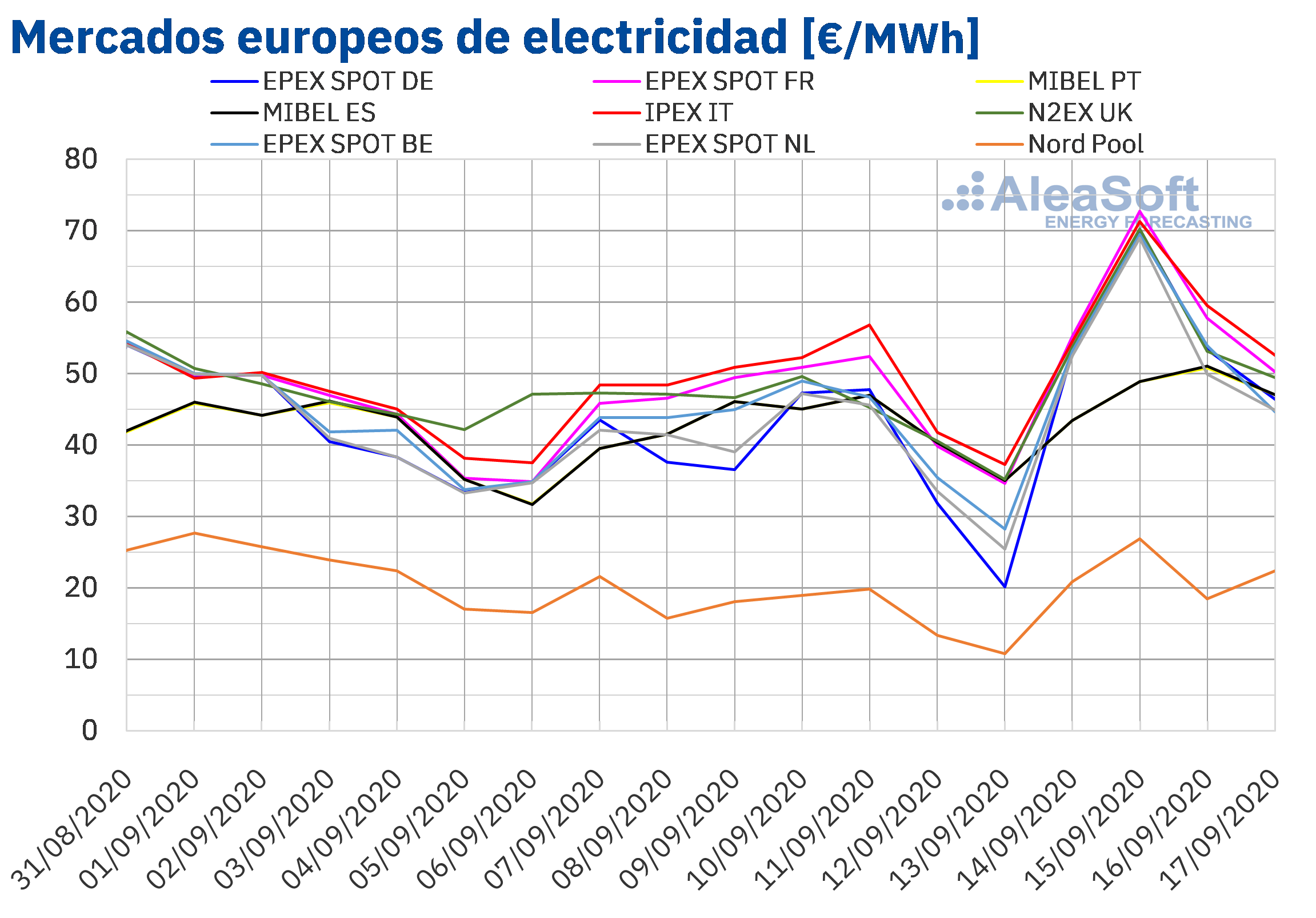

Los primeros cuatro días de la semana del 14 de septiembre los precios aumentaron en todos los mercados eléctricos europeos analizados en AleaSoft en comparación con el mismo período de la semana anterior. La mayor subida de precios, del 35%, fue la del mercado EPEX SPOT de Alemania, seguida por el aumento del 27% del mercado EPEX SPOT de los Países Bajos. En cambio, en el mercado MIBEL de Portugal y España se produjeron los menores incrementos de precios, del 10% y del 11% respectivamente. Por otra parte, en el mercado IPEX de Italia, el mercado N2EX de Gran Bretaña y el mercado Nord Pool de los países nórdicos el aumento de precios fue del 19%. Mientras que, en el mercado francés y el belga, el incremento fue del 22%.

Como consecuencia de estos aumentos de precios, el promedio de los cuatro primeros días de la tercera semana de septiembre superó los 50 €/MWh en casi todos los mercados europeos analizados, excepto en los mercados MIBEL y Nord Pool. En este último mercado se alcanzó el precio promedio más bajo de este período, de 22,18 €/MWh. En cambio, el promedio más elevado, de 59,47 €/MWh, fue el del mercado italiano, seguido por el del mercado francés, de 59,02 €/MWh.

Los días 14 y 15 de septiembre, los mercados eléctricos europeos estuvieron bastante acoplados. Las excepciones fueron los mercados MIBEL y Nord Pool, con precios inferiores a los del resto de los mercados. Sin embargo, los precios de estos dos mercados también estuvieron alejados entre sí, siendo más de 20 €/MWh más bajos los del mercado Nord Pool. En cambio, los días 16 y 17 de septiembre, el acoplamiento disminuyó, pero los precios del mercado MIBEL se acercaron más a los del resto de mercados.

Del lunes 14 al jueves 17 de septiembre, los precios diarios se mantuvieron por encima de los 40 €/MWh en casi todos los mercados eléctricos europeos. La excepción fue el mercado Nord Pool. En este mercado los precios diarios estuvieron entre los 18,51 €/MWh del miércoles 16 de septiembre y los 26,87 €/MWh del martes 15 de septiembre.

Además, el día 15 de setiembre los precios diarios superaron los 70 €/MWh en los mercados de Alemania, Francia, Gran Bretaña e Italia. El precio diario más elevado, de 72,76 €/MWh, se alcanzó en el mercado francés.

Por otra parte, en la hora 20 del día 15 de septiembre, los precios horarios superaron los 180 €/MWh en los mercados alemán, belga, británico y francés. Los precios alcanzaron un valor de 189,25 €/MWh en Alemania, Bélgica y Francia y de 184,87 €/MWh en Gran Bretaña. En el caso del mercado británico, el precio horario alcanzado fue el más elevado desde junio de 2019. En Bélgica y Francia, fue el más alto desde noviembre de 2018. Mientras que, en el caso de Alemania, fue el mayor precio horario desde febrero de 2012.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Los aumentos de precios de los primeros días de la semana del 14 de septiembre se vieron favorecidos por una mayor demanda en gran parte de los mercados y por una importante reducción de la producción eólica en países como Alemania, España y Portugal. También contribuyó a estos incrementos el descenso de la producción solar en la península ibérica, Italia y Francia, así como la recuperación de los precios del gas y los altos precios del CO2

Las previsiones de precios de AleaSoft indican que al finalizar la tercera semana de septiembre los precios promedios semanales serán superiores a los de la semana anterior en los mercados eléctricos europeos. Pero, para la cuarta semana de septiembre, se espera que los precios desciendan de manera generalizada, favorecidos por la recuperación de la producción eólica en algunos países.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 14 de septiembre aumentó respecto al del mismo período de la semana anterior. La subida fue del 10% en Portugal y del 11% en España. Estas variaciones de precio fueron las más bajas comparadas con las del resto de los mercados europeos, que en su mayoría estuvieron alrededor del 20%.

Debido a estas subidas de precios, el precio promedio del 14 al 17 de septiembre fue de 47,58 €/MWh en el mercado portugués y de 47,64 €/MWh en el mercado español. Estos fueron el segundo y el tercer precio más bajos de los mercados europeos después del promedio del mercado Nord Pool.

Por otra parte, los cuatro primeros días de la tercera semana de septiembre, los precios diarios de España y Portugal fueron superiores a 40 €/MWh. Además, el miércoles 16 de septiembre, los precios superaron los 50 €/MWh en ambos mercados. El precio diario más elevado, de 51,05 €/MWh, se alcanzó en el mercado español.

Durante los primeros días de la semana del 14 de septiembre, el descenso de la producción renovable eólica y solar en la península ibérica favoreció el aumento de los precios en el mercado MIBEL. Estos factores se unieron al aumento de la demanda eléctrica, de los precios del gas y del CO2.

Sin embargo, las previsiones de precios de AleaSoft indican que la próxima semana del 21 de septiembre los precios descenderán favorecidos por un descenso de la demanda y la recuperación de la producción eólica en la península ibérica.

Futuros de electricidad

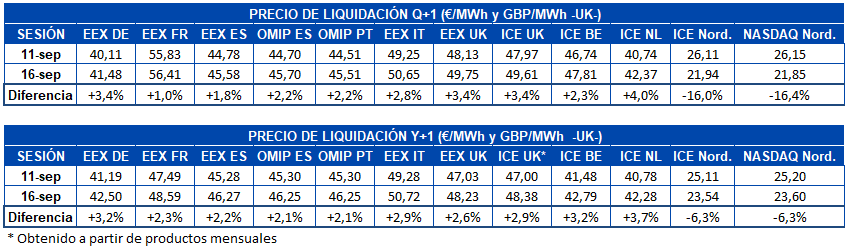

En los días transcurridos de la semana del 14 de septiembre la mayoría de los mercados de futuros de electricidad europeos analizados en AleaSoft registraron incrementos en los precios del producto para el siguiente trimestre al comparar los valores de la última sesión de la semana anterior, el 11 de septiembre, con los de la sesión del 16 de septiembre. Solamente decrecieron los precios de la región de los países nórdicos, tanto en el mercado ICE como en el mercado NASDAQ, donde las bajadas fueron del 16%, un valor que como ya se ha analizado en otras ocasiones, se debe más a los bajos precios de esta región, que a grandes variaciones. En el resto de los mercados las subidas van desde el 1,0% del mercado EEX de Francia hasta el 4,0% del mercado ICE de los Países Bajos.

En cuanto a los futuros de electricidad para el año calendario 2021 ocurrió exactamente lo mismo, los mercados nórdicos bajaron un 6,3% en ambos casos, mientras que en el resto de mercados aumentaron los precios. El mercado de mayor incremento fue nuevamente el ICE neerlandés, de un 3,7%. Sin embargo, en este caso el mercado OMIP de España y Portugal fue el de menor incremento, con una variación del 2,1% para ambos países.

Brent, combustibles y CO2

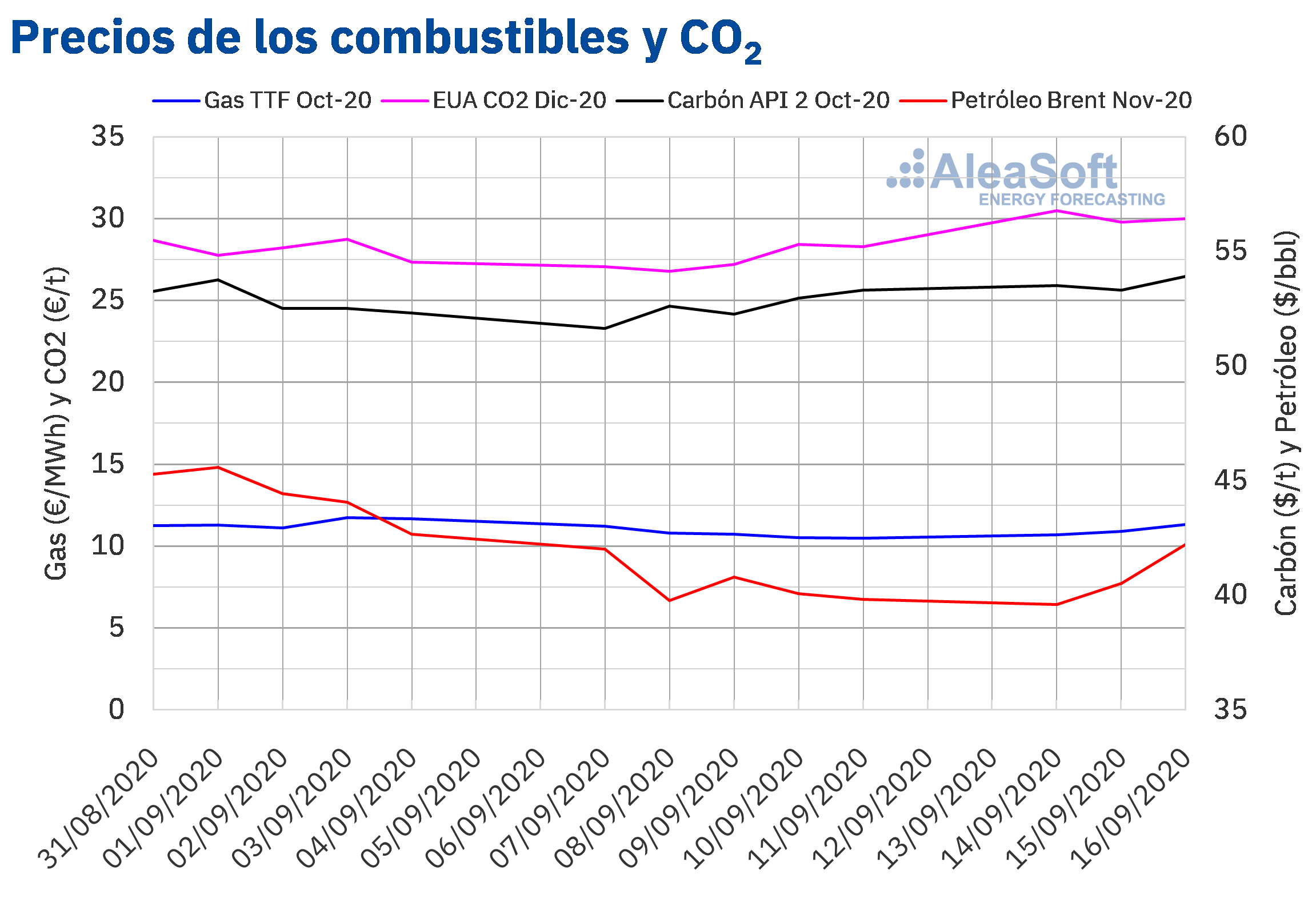

Los futuros de petróleo Brent para el mes de noviembre de 2020 en el mercado ICE iniciaron la tercera semana de septiembre con subidas de precios. Como resultado, el miércoles 16 de septiembre, el precio de cierre fue de 42,22 $/bbl, un 3,5% superior al del miércoles anterior, pero todavía un 5,0% menor al del primer miércoles de septiembre.

Los incrementos de precios de los primeros días de la tercera semana de septiembre están relacionados con las interrupciones en la producción en América debido al huracán Sally y al descenso en las reservas de crudo de Estados Unidos.

Sin embargo, el martes la Agencia Internacional de la Energía revisó a la baja su previsión de la demanda para 2020. Además, el resultado de la reunión de la OPEP+ del jueves 17 de septiembre sobre sus recortes de producción puede ejercer su influencia sobre los precios en los próximos días.

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de octubre de 2020, los tres primeros días de la tercera semana de septiembre, recuperaron la tendencia ascendente. Esto permitió que los precios volvieran a superar los 11 €/MWh el miércoles 16 de septiembre. Ese día, el precio de cierre fue de 11,32 €/MWh, un 5,4% superior al del miércoles anterior.

Por lo que respecta a los precios del gas TTF en el mercado spot, también iniciaron la tercera semana de septiembre con aumentos. Sin embargo, los tres primeros días de la semana del 14 de septiembre, los precios índice todavía fueron inferiores a 11 €/MWh. En cambio, el jueves 17 de septiembre, el precio índice fue de 11,15 €/MWh.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre de 2020, los tres primeros días de la tercera semana de septiembre, se mantuvieron por encima de los 53 $/t. El precio de cierre máximo de este período, de 53,90 $/t, se alcanzó el miércoles 16 de septiembre. Este precio fue un 3,2% superior al de mismo día de la semana anterior y el más elevado desde principios de agosto.

Respecto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los tres primeros días de la tercera semana de septiembre, tuvieron precios de cierre como mínimo un 10% superiores a los de los mismos días de la semana anterior. El lunes 14 de septiembre, se alcanzó un precio de cierre de 30,47 €/t. Este precio fue un 13% mayor al del lunes anterior y el más elevado al menos desde finales de marzo de 2012. En cambio, el martes se produjo un pequeño retroceso hasta cerrar en 29,80 €/t. Pero, el miércoles 16 de septiembre, el precio de cierre subió hasta los 29,99 €/t. Los elevados precios de esta semana están relacionados con la propuesta de la Comisión Europea de aumentar los objetivos de recortes de emisiones para 2030 conocida el lunes 14 de septiembre.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

El 17 de septiembre se llevó a cabo con gran éxito de participación la primera parte del webinar “Los mercados de energía en la salida de la crisis económica” organizado por AleaSoft. En el webinar y la mesa de análisis posterior se comentó que los precios de los principales mercados eléctricos europeos se han recuperado relativamente rápido después de la parte más crítica de la crisis sanitaria que provocó el coronavirus, aunque aún existe incertidumbre en el medio plazo teniendo en cuenta que la pandemia aún está presente y que hay que esperar a ver cómo evoluciona la economía. En el largo plazo los modelos de AleaSoft indican que se recuperará el equilibrio del mercado que se preveía antes de la coronacrisis. Otros temas tratados fueron la financiación de los proyectos de energías renovables y la importancia de las previsiones en las auditorías y en la valoración de carteras. Los ponentes fueron Oriol Saltó, Manager of Data Analysis and Modelling en AleaSoft, Daniel Fernández Alonso, Head of Energy Management en ENGIE España y Roger Font, Projects, Assets and Specialised Businesses Global Manager en Banco Sabadell. El próximo 29 de octubre se realizará la segunda parte del webinar, en la que se contará con la presencia de dos ponentes invitados de la consultora Deloitte: Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services, y Carlos Milans del Bosch, Partner of Financial Advisory.

Las curvas de precios de los principales mercados eléctricos europeos a medio y largo plazo son actualizadas periódicamente en AleaSoft teniendo en cuenta los últimos datos económicos publicados, así como los escenarios de salida de la crisis económica.

En los observatorios de AleaSoft se puede hacer el seguimiento de los principales mercados eléctricos europeos, de combustibles y de CO2. En esta herramienta se incluyen gráficos de las variables fundamentales de los mercados con los datos de las últimas semanas, los cuales se actualizan diariamente.