Esta crisis mundial originada por el coronavirus ha tenido un impacto enorme en todas las facetas de la economía, y los mercados de energía no han sido una excepción. Pero más allá de los estragos ya causados, se han abierto multitud de interrogantes sobre cómo evolucionarán la pandemia y los mercados de energía en el medio plazo y qué consecuencias tendrá en el largo plazo.

El verano no ha sido todo lo tranquilo que se esperaba. Cuando los países estaban empezando a ver la luz al final del túnel de la grave crisis sanitaria, hacia finales del mes de mayo, las esperanzas estaban puestas en el verano. Una vez superada la crisis estrictamente relacionada con la salud pública, parecía que el calor, la radiación solar, la humedad, las vacaciones y la vida al aire libre iban a frenar en gran medida la propagación del virus. Se sabía que el virus no iba a desaparecer por completo, pero se esperaba una tregua que dejara respirar un poco al estresado sistema sanitario.

Ya se sabía entonces que, sin una vacuna, que no se esperaba que llegara antes del invierno, los rebrotes de la COVID?19 eran algo con lo que se tendría que convivir y lidiar en otoño. Pero en medio de lo más profundo de la crisis, el otoño quedaba muy lejos, y se esperaba la tregua del verano que permitiera remontar la economía, aunque fuera parcialmente, y poder dejar de pensar en la pandemia, al menos por un par de meses.

Pero no ha sido exactamente así. Los rebrotes de coronavirus se han ido sucediendo en prácticamente todos los países europeos. En países como España e Italia, la afectación en industrias como la del turismo ha sido enorme.

Las economías europeas en el segundo trimestre de 2020

Los datos definitivos y oficiales de la caída del producto interior bruto (PIB) en la zona euro y en el global de la Unión Europea han confirmado los datos avanzados publicados a finales de julio. Para la Eurozona, la caída del PIB en el segundo trimestre de 2020 con respecto al mismo trimestre de 2019 se situó en el 14,7%, mientras que en el global de la Unión Europea fue del 13,9%. De los países que salieron peor parados en el inicio de esta crisis, España es el que obtuvo peores resultados, con una contracción de su PIB del 22,1%, la mayor registrada en toda su historia, o al menos desde que se tienen datos. La siguen Francia, con una caída del 18,9%, Italia, 17,7%, y Portugal, 16,3%. En el otro extremo de la lista se encuentra Irlanda, donde la economía solamente retrocedió un 3,7%.

Ahora mismo las previsiones de caída del PIB para el conjunto de 2020 se encuentran alrededor del 9% para España, llegando al 12% en los escenarios más pesimistas. Para Alemania, las previsiones para el año completo apuntan a una reducción de entre el 5% y el 7%, y para Francia e Italia, de entre el 9% y el 12%.

Los interrogantes abiertos por la COVID?19

En cuanto a lo que se refiere a la incertidumbre que está dejando la pandemia, la incógnita más grande es sobre cómo se va a recuperar la economía de esta crisis sin precedentes, qué impacto tendrá en el medio plazo y si habrá consecuencias en el largo plazo. Viendo el panorama de incertidumbre actual, hay quien vaticina que esta crisis podría llevar a cambios estructurales en la economía de muchos países, como por ejemplo España que depende mucho de sectores como el turismo que se han visto gravemente afectados.

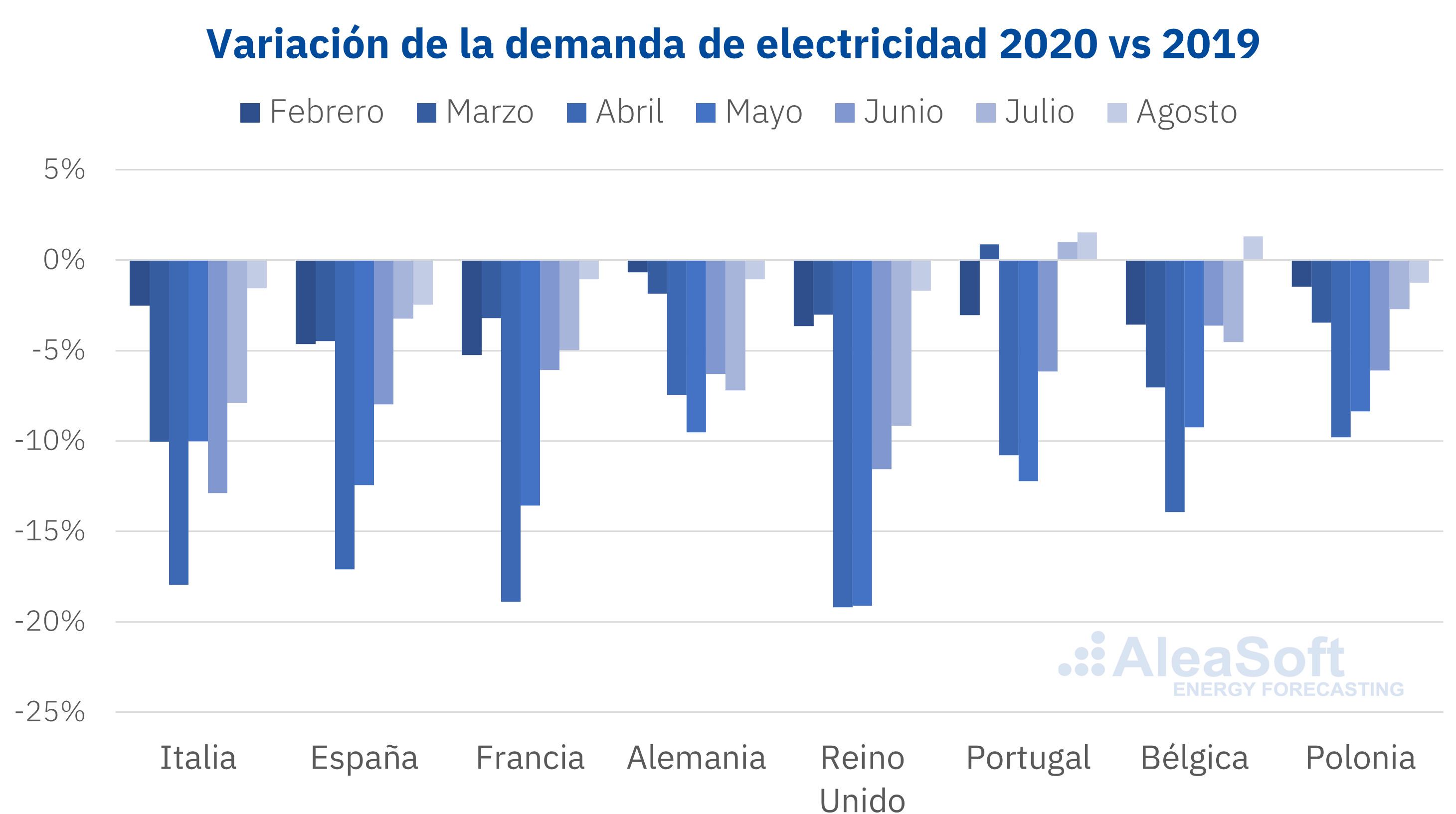

Otro indicador profundamente afectado, y en este caso ya se han visto las consecuencias en el corto plazo, es la demanda de electricidad. Aunque ésta ya se ha recuperado en buena medida, muy favorecida por un verano muy caluroso, aún nos encontramos con valores por debajo de los del año pasado en la mayoría de países europeos. En el medio plazo, ¿se podrían producir nuevos confinamientos que volviesen a hundir la demanda? En el largo plazo algunas voces sentencian que esta caída de la demanda ya será permanente.

Fuente: Elaborado por AleaSoft con datos de TERNA, REE, RTE, ENTSO-E, National Grid, REN y ELIA.

Analizando los precios de los mercados eléctricos europeos, éstos se han recuperado de manera relativamente rápida, pero, al igual que la demanda, aún se encuentran por debajo de los precios de 2019. La incertidumbre en el medio plazo es clara, a la espera de cómo evoluciona la pandemia y la economía en otoño e invierno. ¿Se puede afirmar que esta incertidumbre ya no estará presente en el largo plazo? ¿Es seguro y rentable invertir en proyectos de energías renovables? Ese es otro interrogante que ha abierto esta crisis. En una situación como esta, se pone de relieve la importancia de unas previsiones fiables y científicas en todos los horizontes: a corto y medio plazo para operar en los mercados y a largo plazo para la planificación de inversiones, la valoración de proyectos y carteras y para auditorías.

Por otro lado, otro gran interrogante sobrevuela el futuro de los combustibles. ¿Tendrá esta crisis algún impacto en la retirada de los combustibles fósiles para la generación de electricidad? ¿Y del transporte y la industria? Hay opiniones en todas las direcciones: desde que se acelerará su sustitución por las energías renovables y el hidrógeno verde, hasta quien dice que la retrasará.

Analizando los mercados de energía a la salida de la crisis económica

Para responder a todos estos interrogantes abiertos por la crisis de la COVID?19, en AleaSoft se ha organizado la serie de webinars “Los mercados de energía en la salida de la crisis económica”. La primera parte de esta serie tendrá lugar el jueves 17 de septiembre a las 10:00 en inglés y a las 12:00 en español, y esta última también incluirá una mesa de análisis posterior. En esta ocasión, participarán dos ponentes invitados de dos de las compañías más importantes del sector de la energía a nivel europeo: Daniel Fernández Alonso, Head of Energy Management en ENGIE España, y Roger Font Garcia, Projects, Assets and Specialised Businesses Global Manager en Banco Sabadell.

En el webinar se analizará la evolución de los mercados de energía europeos en la recuperación económica, el impacto y el estado actual de la financiación de proyectos de energías renovables, y la importancia de las previsiones en las auditorías y en la valoración de carteras. Las inscripciones aún están abiertas y posteriormente se podrá solicitar la grabación a webinar@aleasoft.com.

La segunda parte del webinar está programada para el 29 de octubre, también en inglés y español, y contará con la presencia de dos ponentes invitados de la consultora Deloitte: Pablo Castillo Lekuona, Senior Manager of Global IFRS & Offerings Services, y Carlos Milans del Bosch, Partner of Financial Advisory.