Los precios de los mercados eléctricos europeos subieron en agosto con respecto a los de julio. No obstante, aún son inferiores a los de agosto de 2019 en la mayoría de los casos. Una de las causas de este comportamiento son los precios del gas, que se recuperaron respecto a julio pero siguen más bajos que en agosto de 2019. Un dato positivo es el aumento interanual de las producciones eólica y solar en todos los mercados. Por otro lado, la demanda bajó respecto a la de agosto de 2019 por la coronacrisis.

Producción solar fotovoltaica y termosolar y producción eólica

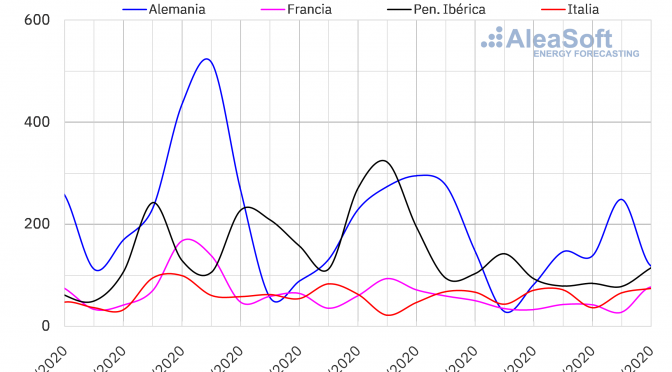

La producción solar aumentó en todos los mercados europeos analizados en AleaSoft durante el mes de agosto en comparación con agosto de 2019. El mayor incremento en la producción se registró en la península ibérica y fue de un 48%. En Italia el aumento fue de un 6,6%, en Francia de un 7,9% y en Alemania de un 3,0%.

Por el contrario, si se compara la producción solar durante el pasado agosto respecto a la del mes de julio, la misma decreció en todos los mercados europeos. Se destaca la caída del 13% en el mercado alemán y del 11% en el mercado francés. En el resto de los mercados la disminución de la producción estuvo entre el 0,4% del mercado portugués y el 8,1% del mercado italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

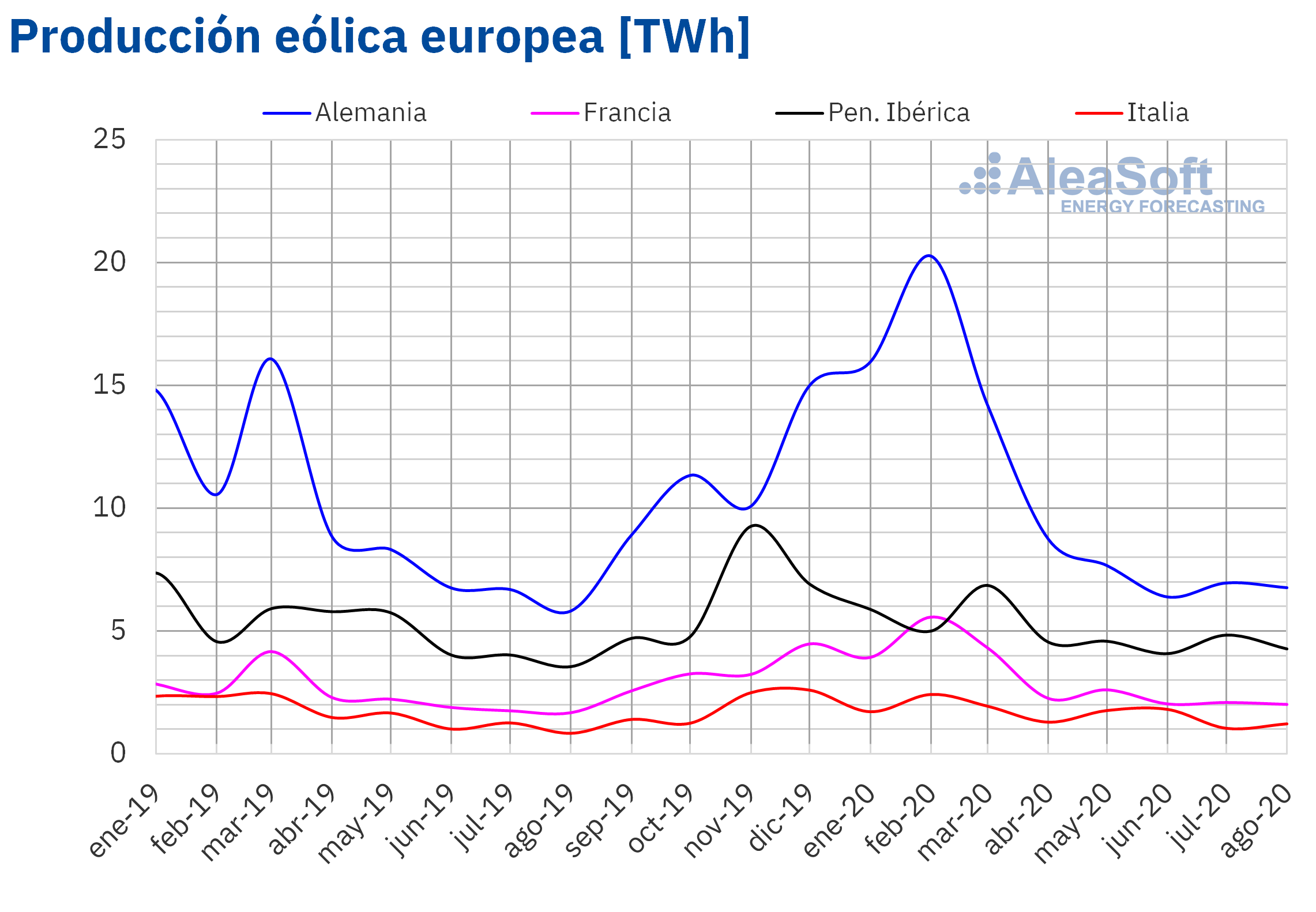

De manera similar, la producción eólica durante el pasado agosto fue más alta en todos los mercados analizados en comparación con agosto de 2019. En el caso de esta tecnología, el mayor incremento se registró en el mercado italiano y fue de un 47%. En la península ibérica se registró un incremento del 20% y en Alemania y Francia el crecimiento fue superior al 16%.

Comparando la producción de agosto respecto a la de julio, se destacan los incrementos del 16% y el 18% registrados en Portugal e Italia respectivamente. En el resto de los mercados la producción cayó entre el 2,7% de Alemania y el 17% de España en comparación con el mes de julio.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Subastas de renovables

Los días 24 y 25 de agosto se celebró en Portugal la segunda subasta solar, en la que se alcanzó un nuevo precio récord de 11,14 €/MWh. Se adjudicaron en total 670 MW, de los cuales 483 MW fueron en la modalidad de almacenamiento, 177 MW en la modalidad de compensación al sistema y 10 MW en la modalidad de contrato por diferencias. Según el comunicado del Gobierno portugués, gracias a esta subasta su Sistema Eléctrico tendrá una capacidad mínima de almacenamiento de casi 100 MW, lo que lo dotará de mayor flexibilidad. La empresa surcoreana Hanwha Q-Cells, que se adjudicó 315 MW repartidos en seis de los 12 lotes que se subastaban, fue la empresa que más MW consiguió en esta subasta.

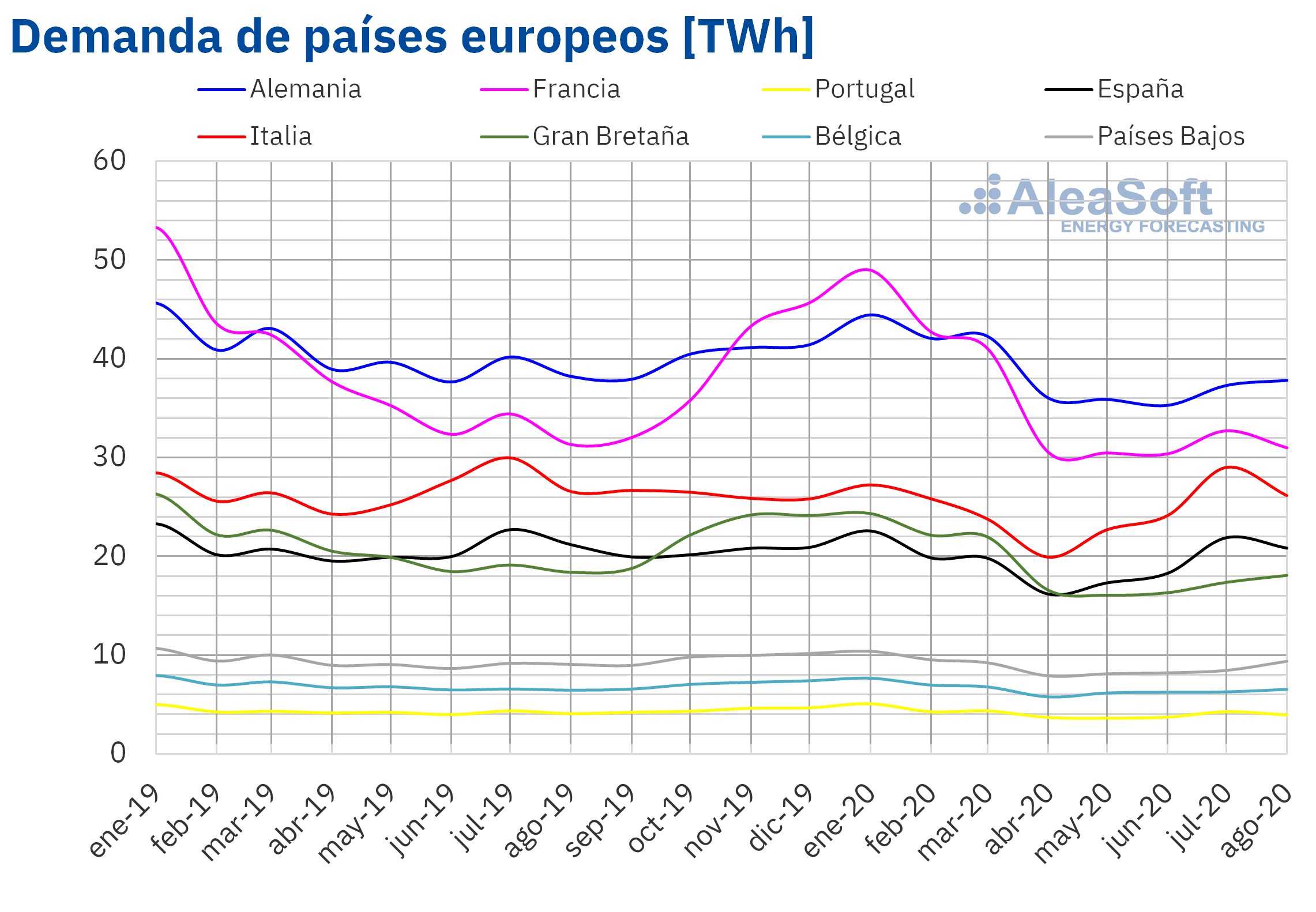

Demanda eléctrica

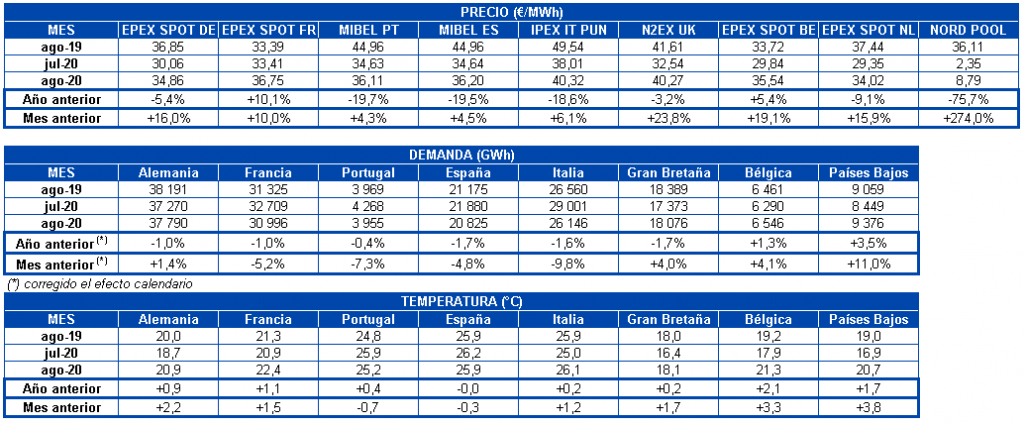

La demanda eléctrica de la mayoría de los mercados europeos descendió en agosto en términos interanuales, aunque las temperaturas de este mes en 2020 fueron en general más cálidas que las del mismo mes en 2019, debido a los efectos de la crisis económica causada por la pandemia de la COVID?19. Los mayores descensos se produjeron en España y Reino Unido, en ambos casos del 1,7%, seguidos de Italia con un 1,6%. Por otra parte, en Bélgica y los Países Bajos la demanda aumentó un 1,3% y 3,5% respectivamente.

Con respecto al mes de julio hubo descensos más notables, debido a la disminución de la actividad laboral, siendo la mayor caída la de Italia, del 9,8%. Otros mercados donde la demanda bajó fueron los de Portugal, Francia y España. En el resto de los mercados analizados la demanda subió, en algunos casos como Gran Bretaña, Bélgica y Países Bajos por encima del 4%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

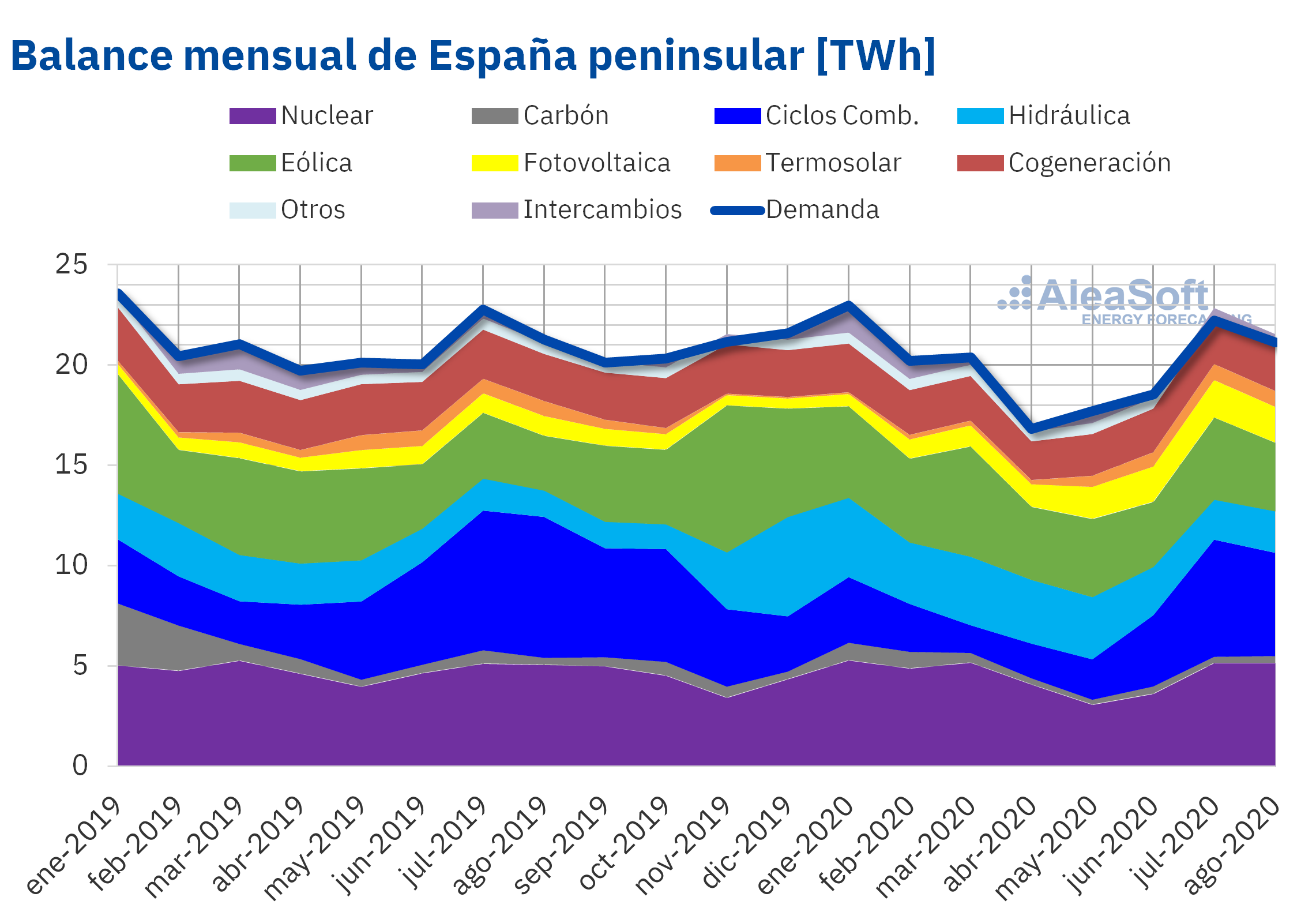

La demanda eléctrica de España peninsular bajó un 1,7% interanual en el recién finalizado mes de agosto. Según Red Eléctrica de España (REE), una vez corregidos los efectos de temperatura y laboralidad, la caída de la demanda se sitúa en un 2,6%. Con respecto a julio el retroceso fue mayor, de un 4,8%, justificado por el descenso de la actividad laboral.

La producción fotovoltaica de España peninsular durante el mes de agosto aumentó un 83% en términos interanuales. En cuanto a la termosolar, se registró un incremento del 5,9%. En su conjunto, la producción solar aumentó un 49% respecto a agosto de 2019. En relación al mes de julio, la producción solar de agosto fue un 3,3% más baja, con descensos tanto en la producción fotovoltaica y como en la producción termosolar, del 4,2% y 1,3% respectivamente.

En cuanto a la producción eólica, se registró un incremento del 25% en comparación con la producción de agosto de 2019. En cambio, respecto al mes de julio de este año, la producción con esta tecnología disminuyó en un 17%.

La producción hidroeléctrica durante el mes de agosto aumentó en términos interanuales un 54%, mientras que, respecto a julio de este año el incremento fue más moderado, de un 4,9%.

Las reservas hidroeléctricas se incrementaron en un 24% respecto a agosto de 2019. Sin embargo, descendieron un 7,9% con respecto a julio de este año.

La producción con ciclos combinados en agosto fue de 5145 GWh. Este valor es un 27% inferior al del mismo mes de 2019, y un 12% más bajo que el de julio de este año.

Durante el octavo mes del año todas las centrales nucleares estuvieron en marcha. La producción nuclear varió un 1,7% respecto al mismo mes del año anterior y un ?0,1% respecto a julio de este año.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

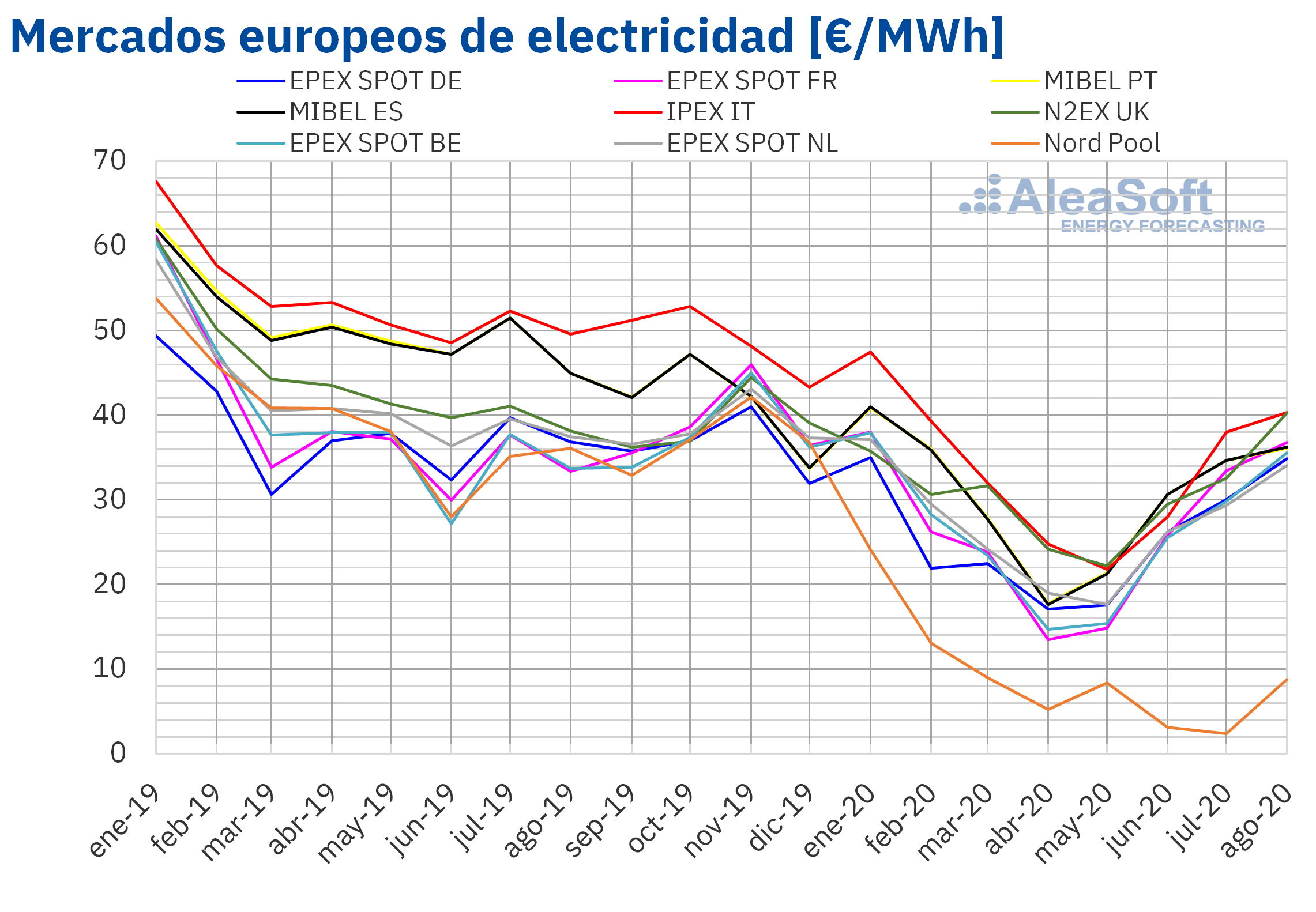

En el mes de agosto de 2020, el precio promedio mensual fue superior a los 30 €/MWh en todos los mercados europeos analizados, excepto en el mercado Nord Pool de los países nórdicos, que registró el promedio más bajo, de 8,79 €/MWh. En cambio, el mercado IPEX de Italia y el mercado N2EX de Gran Bretaña alcanzaron los precios promedio mensuales más elevados, de 40,32 €/MWh y 40,27 €/MWh, respectivamente. En el resto de los mercados los promedios estuvieron entre los 34,02 €/MWh del mercado EPEX SPOT de los Países Bajos y los 36,75 €/MWh del mercado francés.

En comparación con el mes de julio, los precios promedio de los mercados eléctricos europeos analizados en AleaSoft aumentaron en agosto. La mayor subida de precios, del 274%, se registró en el mercado Nord Pool. Mientras que los menores incrementos fueron los de los mercados portugués, español e italiano, con subidas del 4,3%, el 4,5% y el 6,1% respectivamente. En el resto de los mercados, los aumentos estuvieron entre el 10% del mercado EPEX SPOT de Francia y el 24% del mercado N2EX.

Si se comparan los precios promedio del pasado mes de agosto con los registrados en el mismo mes de 2019, hubo descensos en la mayoría de los mercados. Las excepciones fueron el mercado belga y el francés, donde se produjeron aumentos del 5,4% y el 10% respectivamente. Por otra parte, el mayor descenso, del 76%, ocurrió en el mercado Nord Pool y el menor, del 3,2%, en el mercado N2EX. En el resto de los mercados, las bajadas de precios estuvieron entre el 5,4% de Alemania y el 20% de Portugal.

En cuanto a los precios diarios, el lunes 24 de agosto superaron los 50 €/MWh en Gran Bretaña y el jueves 27 de agosto se alcanzaron precios superiores a ese valor en Bélgica, Francia, Gran Bretaña e Italia. También hubo precios diarios mayores a 50 €/MWh el lunes 31 de agosto en Alemania, Bélgica, Francia, Italia, Gran Bretaña, y los Países Bajos. El precio diario más alto, de 61,84 €/MWh, se alcanzó el jueves 27 de agosto en el mercado británico.

En cambio, los precios diarios más bajos de agosto se alcanzaron en el mercado Nord Pool. El precio diario mínimo, de 1,60 €/MWh, fue el del domingo 2 de agosto.

Por lo que respecta a los precios horarios, durante el mes de agosto, se registraron precios horarios negativos en el mercado alemán los días 23 y 26 de agosto. El precio más bajo, de ?16,18 €/MWh, fue el de la hora 14 del día 23 de agosto. Por otra parte, el día 27 de agosto en la hora 19 se alcanzó un precio horario de 110,64 €/MWh en Gran Bretaña, el más elevado de este mercado desde principios de marzo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Durante el mes de agosto los precios de los mercados eléctricos europeos aumentaron respecto al mes anterior influenciados por el descenso de la producción renovable y la recuperación de los precios del gas. Sin embargo, en comparación con el mes de agosto de 2019, los precios fueron, en general, más bajos, favorecidos por el aumento interanual de la producción eólica y solar en Europa, por el descenso de los precios del gas y por el hecho de que la demanda de electricidad fue inferior a la del mismo mes de 2019 en la mayoría de los mercados europeos.

Mercado Ibérico

En el mes de agosto de 2020 el precio promedio en el mercado MIBEL aumentó respecto al promedio del mes anterior. Los incrementos fueron del 4,3% en Portugal y del 4,5% en España, siendo el aumento de precios de Portugal el más bajo de Europa. En cambio, en comparación con el mes de agosto de 2019, los precios descendieron un 20% en Portugal y un 19% en España. Estas fueron la segunda y la tercera caída de precios más importantes de los mercados eléctricos europeos después de la del mercado Nord Pool.

El precio promedio mensual de agosto fue de 36,20 €/MWh en el mercado español y de 36,11 €/MWh en el mercado portugués. Pero los precios diarios superaron los 40 €/MWh en el mercado MIBEL los días 13, 27 y 31 de agosto. El precio diario más elevado, de 46,25 €/MWh, se alcanzó el jueves 27 de agosto en España.

El descenso de la producción solar en la península ibérica y de la producción eólica en España en comparación con julio de 2020, junto con la recuperación de los precios del gas, permitió que los precios del mercado MIBEL aumentasen en agosto.

En cambio, al comparar con agosto de 2019, el incremento de la producción renovable eólica y solar en la península ibérica, además del descenso de la demanda eléctrica y de los precios del gas, favorecieron las caídas de precios en el mercado MIBEL en agosto de 2020 respecto al mismo mes de 2019.

Futuros de electricidad

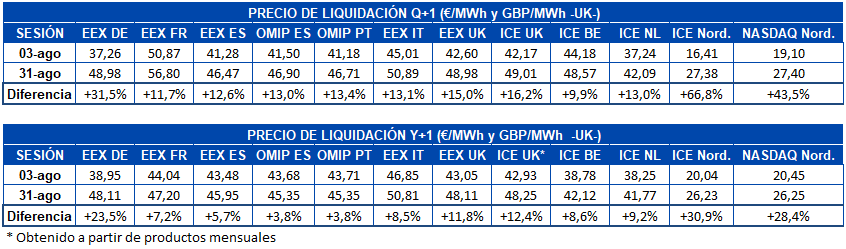

Al hacer un análisis del comportamiento de los precios de los futuros de electricidad para el último trimestre de 2020 durante el mes de agosto, se puede apreciar una marcada tendencia al alza. La comparación entre los precios de cierre de la primera y última sesiones de los mercados en este mes muestran incrementos que van desde el 9,9% del mercado ICE de Bélgica hasta el 67% del mercado ICE de los países nórdicos. De los países cuyos futuros se negocian en el mercado EEX y que son analizados en AleaSoft, el mercado alemán fue el de mayor crecimiento, con un 32%.

Si el mismo análisis se realiza sobre el producto del año calendario 2021, los resultados son similares. Los mercados registraron incrementos en los precios, esta vez en menor medida, aunque siguen siendo considerables el 31% del mercado ICE de los países nórdicos, que fue el mayor en términos relativos, y el aumento de casi 10 €/MWh en el mercado EEX de Alemania entre el inicio y fin del mes de agosto.

El mercado ibérico OMIP, en el que se negocian los futuros de electricidad de España y Portugal, fue el de menor incremento en los precios del producto anual, con solamente un 3,8% de subida en ambos países. Le siguió en la lista de mercados con menor variación precisamente el mercado EEX de España, con un 5,7%. En el caso de los precios de los futuros para Q4-20, en los mercados OMIP y EEX se registraron incrementos de un 13% respecto a los precios de cierre de la sesión del 3 de agosto.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para octubre de 2020 en el mercado ICE durante el mes de agosto presentaron fluctuaciones, pero se mantuvieron por encima de los 44 $/bbl. El precio de cierre mínimo mensual, de 44,15 $/bbl, se alcanzó el lunes 3 de agosto, en la primera sesión del mes. En cambio, el precio de cierre máximo mensual, de 45,86 $/bbl, se alcanzó el día 25 de agosto. Pero en las últimas sesiones del mes los precios descendieron y el día 28 de agosto el precio de cierre fue de 45,05 $/bbl. Por otra parte, el promedio mensual fue de 45,01 $/bbl. Este valor es un 4,1% superior al alcanzado por los futuros para el mes M+2 en julio de 2020, de 43,22 $/bbl, pero todavía un 24% inferior al correspondiente a los futuros de M+2 negociados en agosto de 2019, de 59,50 $/bbl.

Al iniciarse el mes de agosto, los países miembros de la OPEP+ empezaron a incrementar su producción con la previsión de que la recuperación de la demanda permitiría compensar el aumento de suministro. Pero, las noticias sobre el aumento del número de nuevos casos de COVID?19 a nivel mundial ejercieron su influencia a la baja sobre los precios. Sin embargo, en la segunda mitad del mes, el descenso de la producción en América debido a los huracanes Marco y Laura permitió que los precios de los futuros de petróleo Brent se mantuvieran por encima de los 45 $/bbl.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2020, pese a los retrocesos registrados en la segunda y la tercera semana de agosto, acabaron el mes con valores superiores a los de los primeros días. El lunes 3 de agosto se registró el precio de cierre mínimo mensual de 6,80 €/MWh. Mientras que el precio de cierre máximo del mes, de 9,15 €/MWh, se alcanzó el miércoles 26 de agosto. Este precio es el más elevado desde la segunda quincena de marzo. Por otra parte, el valor promedio registrado durante el mes fue de 7,95 €/MWh. En comparación con el de los futuros para el mes M+1 negociados en el mes de julio de 2020, de 5,33 €/MWh, el promedio aumentó un 49%. Si se compara con los futuros de M+1 negociados en el mes de agosto de 2019, cuando el precio promedio fue de 11,28 €/MWh, hubo un descenso del 30%.

En el caso del mercado spot, en el mes de agosto los precios del gas TTF tuvieron un comportamiento, en general, ascendente. Esto permitió pasar del precio índice mínimo mensual de 5,13 €/MWh registrado los días 1 y 2 de agosto al precio índice máximo mensual de 9,63 €/MWh, alcanzado los tres últimos días del mes. Este precio máximo es el más alto desde la segunda quincena del mes de febrero. Por otra parte, el precio promedio de este mes de agosto fue de 7,27 €/MWh, que es un 48% superior al del mes de julio de 2020, de 4,92 €/MWh. Sin embargo, es un 28% inferior al de agosto de 2019, de 10,14 €/MWh.

Respecto a los futuros del carbón API 2 en el mercado ICE para el mes de septiembre de 2020, iniciaron agosto con un precio de cierre de 52,85 $/t en la primera sesión del mes, el lunes 3 de agosto. Posteriormente, hubo descensos de precios y se alcanzó el precio de cierre mínimo mensual, de 47,50 $/t, el viernes 21 de agosto. Pero los últimos días del mes, los precios se recuperaron y el lunes 31 de agosto se alcanzó el precio de cierre máximo mensual, de 52,90 $/t, el cual es 0,05 $/t superior al precio de cierre registrado al iniciar el mes. Este comportamiento ascendente estuvo influenciado por las huelgas convocadas en las minas de Colombia a final de mes y sus posibles efectos sobre el suministro de carbón a Europa. El promedio mensual en agosto fue de 50,22 $/t, un 0,5% inferior al promedio de los precios de cierre de los futuros de carbón API 2 para el mes M+1 de julio de 2020, de 50,46 $/t, y un 10% más bajo que el de agosto de 2019, de 55,94 $/t.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la mayor parte del mes de agosto fueron inferiores a 27 €/t. El precio de cierre mínimo mensual, de 25,43 €/t, se registró el día 13 de agosto. Pero la cuarta semana del mes los precios aumentaron y el viernes 28 de agosto se alcanzó el precio de cierre máximo, de 29,52 €/t. Ese día las noticias sobre la ampliación de las paradas de mantenimiento en centrales nucleares francesas ejercieron su influencia al alza sobre los precios de los derechos de emisión de CO2 y del gas. Por otra parte, el precio promedio en agosto fue de 26,87 €/t, un 2,6% inferior al del mes de julio, de 27,59 €/t. Si se compara con el promedio del mes de agosto de 2019 para el mismo producto, de 27,24 €/t, el promedio de agosto de 2020 es un 1,4% inferior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

El mes de agosto recién finalizado estuvo marcado por los rebrotes de la COVID?19 en todo el continente, algo que ha agregado más incertidumbre sobre la salida de la crisis económica generada por la pandemia. La llegada de septiembre y con él la vuelta presencial a las escuelas, así como la cercanía del otoño, son nuevos elementos que añaden incerteza sobre qué va a pasar en los próximos meses. Para analizar la evolución de los mercados de energía y la financiación de los proyectos de energía renovable en este contexto y aportar información a todos los agentes del sector, en AleaSoft se está organizando la serie de webinars “Los mercados de energía en la salida de la crisis económica”. Otro tema que se tratará será la importancia de las previsiones en las auditorías y en la valoración de carteras. Esta serie de webinars constará de dos partes, la primera de las cuales se realizará el próximo día 17 y la segunda será a finales de octubre, el día 29, y contará con ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft.

En estos tiempos de incertidumbre resulta de gran valor contar con previsiones coherentes con base científica. En AleaSoft actualizamos periódicamente nuestras curvas de precios en el medio y largo plazo teniendo en cuenta los escenarios más recientes de recuperación de la economía.

Otra herramienta que permite analizar la evolución de los mercados de energía son los observatorios de AleaSoft, que permiten visualizar las principales variables de los mercados eléctricos europeos, de combustibles y de derechos de emisión de CO2 con datos actualizados diariamente.