Los precios de los futuros de electricidad de los principales países europeos han registrado una primera semana de agosto de clara subida con crecimientos que superan el 4% para el Cal-21 en algunos mercados. Esta subida ha sido propiciada por el aumento de precios del gas TTF y de los derechos de emisión de CO2, mientras que el carbón, que registró caídas de precio, pierde peso en los mercados eléctricos europeos. La fotovoltaica continúa con crecimientos importantes respecto a agosto de 2019.

Producción solar fotovoltaica y termosolar y producción eólica

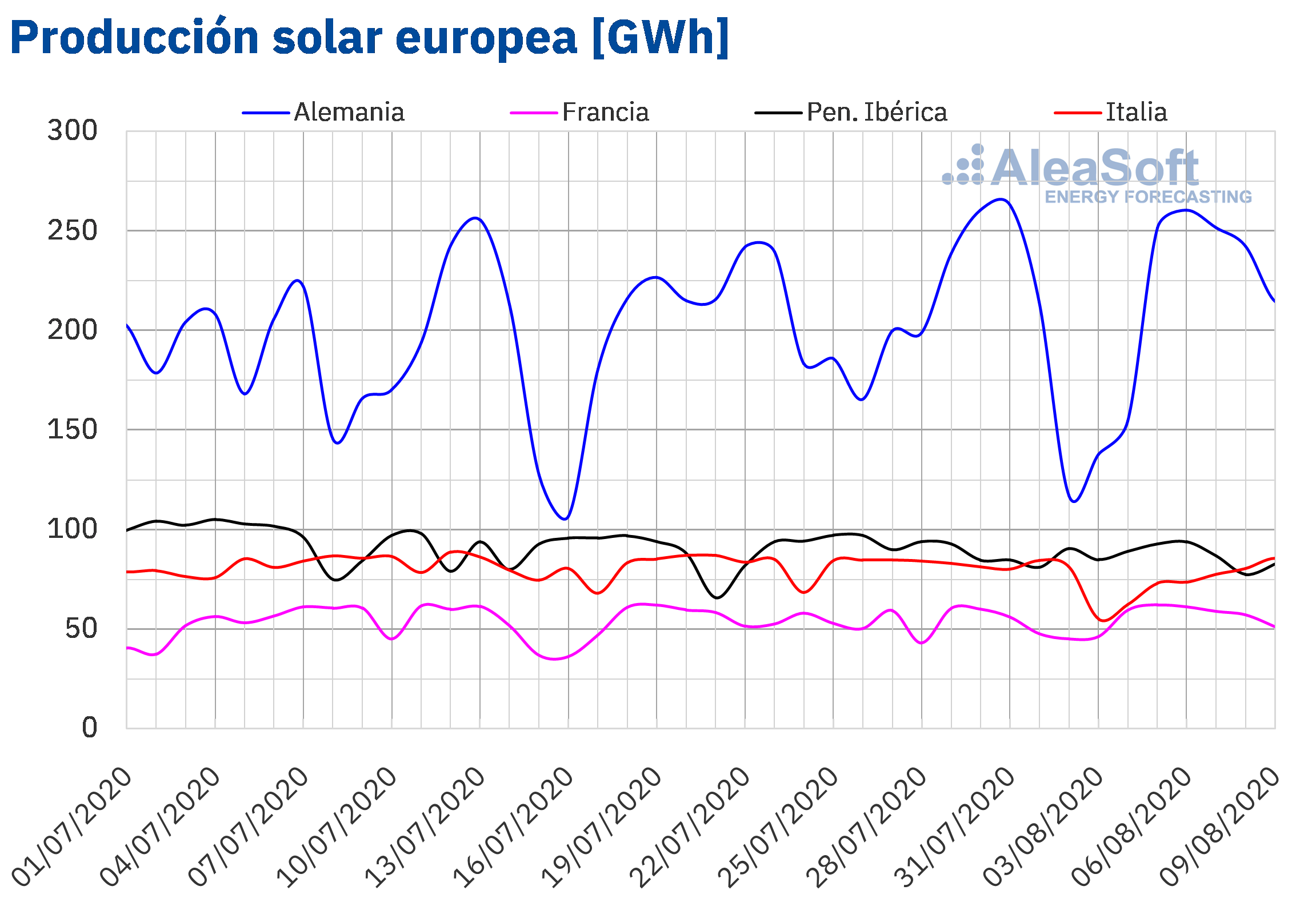

La producción solar durante la semana 32 de 2020 disminuyó un 12% en el mercado italiano y un 1,7% en la península ibérica en comparación con la última semana de julio. En el mercado alemán aumentó un 1,4% mientras que en el mercado francés el aumento fue del 6,8%.

Durante los primeros 9 días de agosto, la producción solar en todos los mercados analizados en AleaSoft fue superior a la registrada en el mismo período de 2019. Los mayores incrementos en la producción se registraron en la península ibérica con un aumento del 38% en España y el 39% en Portugal. En el mercado alemán la producción aumentó un 22% y en el mercado francés un 16%. Por otro lado, el de menor incremento fue el mercado italiano, con una variación de un 0,5%.

Para la semana número 33, las previsiones de producción solar de AleaSoft indican que la producción solar alemana debería seguir siendo especialmente alta, ya que una ola de calor hace que las temperaturas se eleven a cerca de 40 °C. En el mercado italiano se espera un incremento de la producción, mientras que, por el contrario, en el mercado español se prevé un descenso de la producción para la semana del 10 de agosto.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

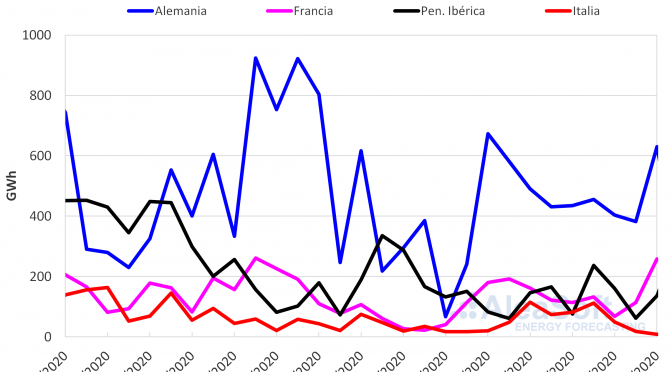

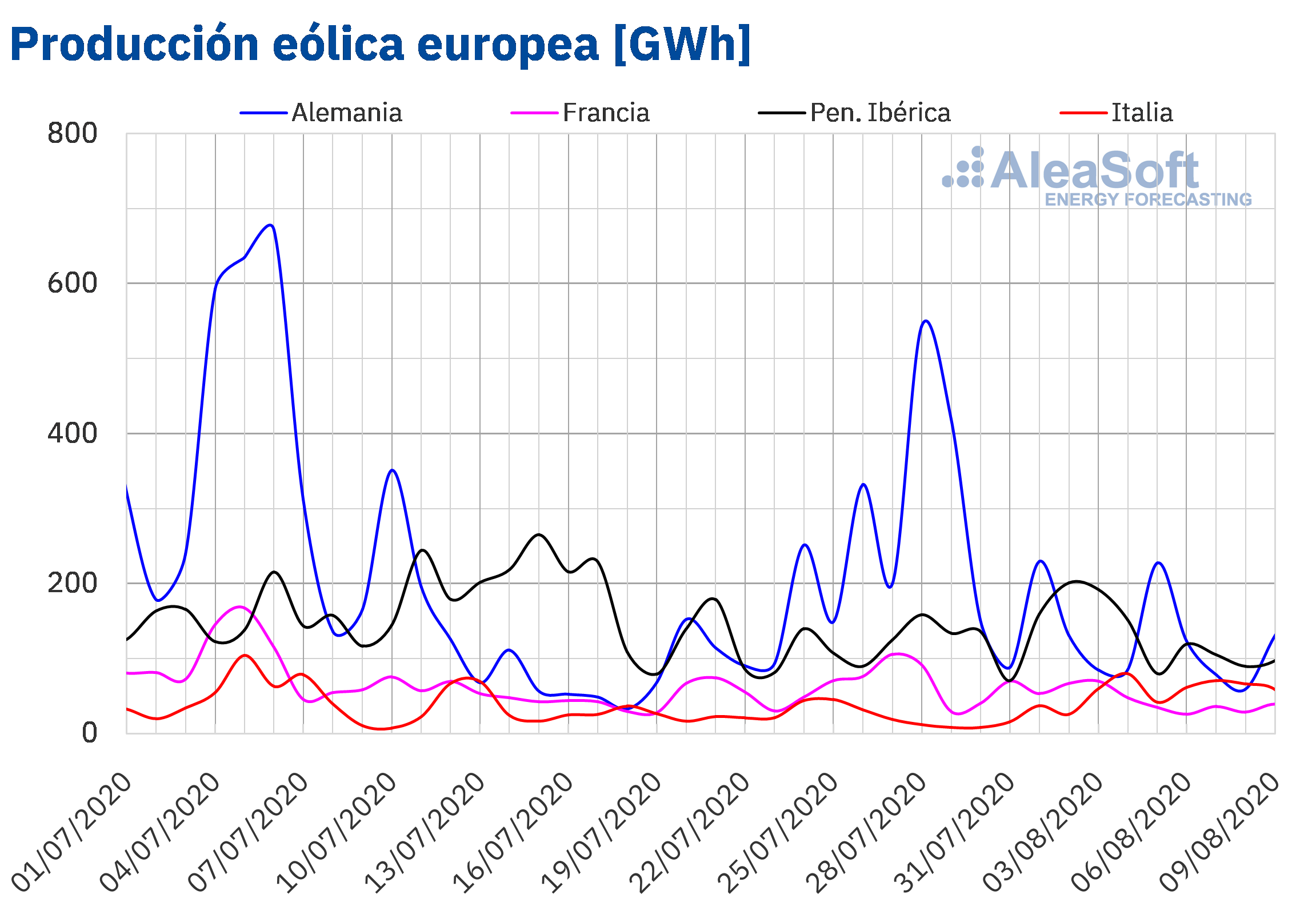

Entre el 3 y el 9 de agosto la producción eólica aumentó un 246% en el mercado italiano en comparación con la semana número 32, mientras que, por el contrario, se registraron descensos en las producciones del resto de los mercados analizados por AleaSoft. En el mercado alemán disminuyó un 55%, en el mercado francés, un 38% y en la península ibérica, un 15%.

En el análisis interanual, entre el día 1 y el día 9 de agosto, la producción eólica fue un 53% más alta en el mercado italiano, mientras que en la península ibérica aumentó un 12% y en el mercado francés, un 3,8%. Por el contrario, en el mercado alemán la producción con esta tecnología fue un 4,5% más baja.

Para la semana del lunes 10 de agosto, las previsiones de producción eólica de AleaSoft indican un aumento de la producción en todos los mercados analizados excepto en el mercado italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

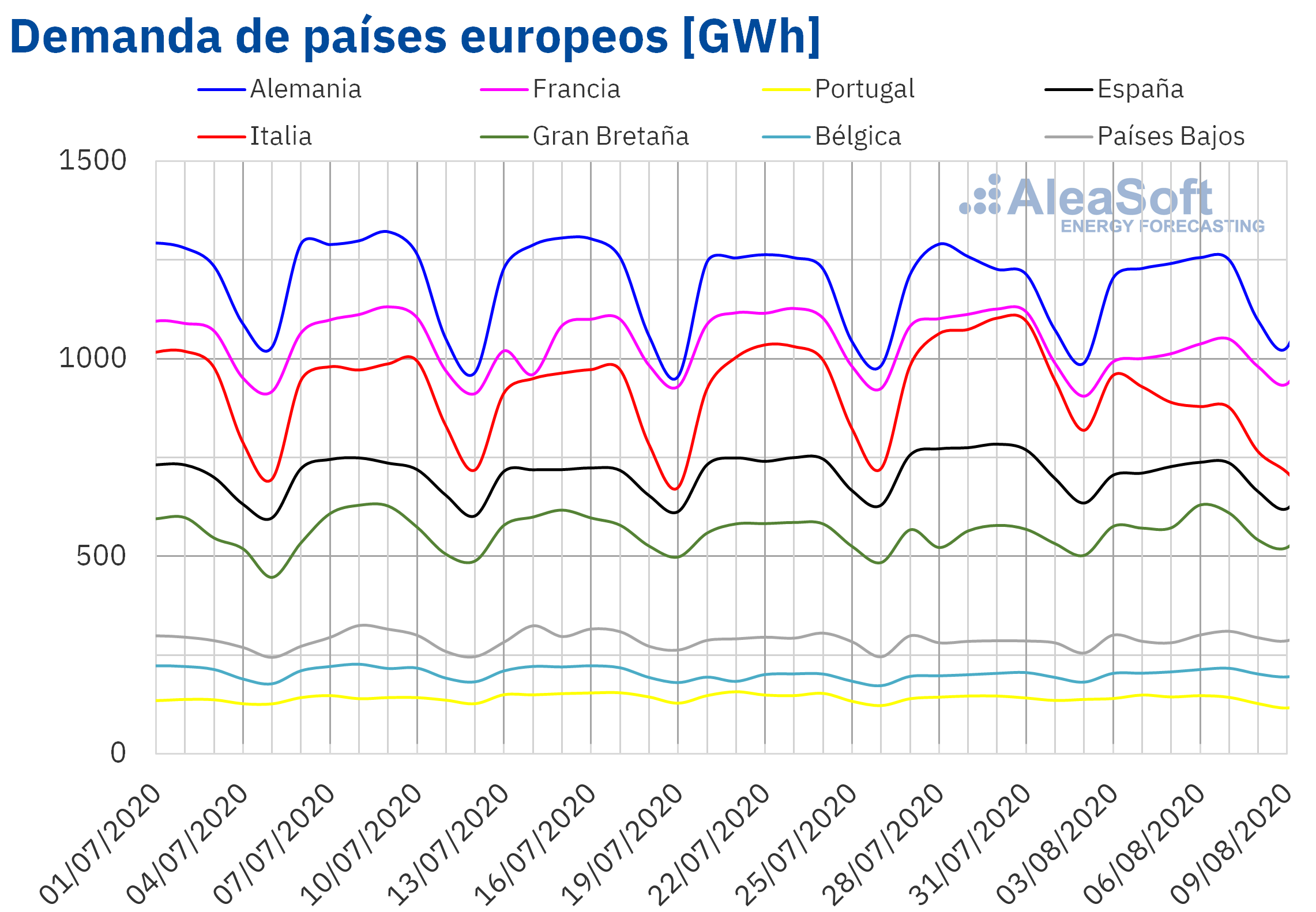

En la primera semana de agosto la demanda eléctrica de los mercados de Europa experimentó tanto ascensos como descensos respecto a la semana del 27 de julio. Los cambios de las temperaturas medias fueron factores influyentes en las variaciones de la demanda, donde esta se comportó en el mismo sentido que la temperatura en la todos los mercados, excepto en el francés. Como previó AleaSoft a finales de la semana del 3 de agosto, la demanda de Italia cayó bruscamente un 15%, debido principalmente al inicio del período vacacional y unas temperaturas medias menos cálidas en 2,1 °C. En Francia y España se registraron disminuciones similares del 5,7% y 5,5% respectivamente. Por su parte, en Portugal la demanda decreció un 2,4%.

En cuanto a las subidas, en Gran Bretaña y Bélgica se registraron recuperaciones del 4,9% y 4,7% en ese orden, ayudados por aumentos de las temperaturas medias de más de 1,0 °C en ambos casos. El mercado alemán fue el de menor variación, de un 0,5%, con temperaturas muy similares que las registradas durante la última semana de julio.

El descenso de la demanda eléctrica de Italia se puede analizar más detalladamente en el observatorio del mercado italiano en AleaSoft, en conjunto con otras variables del mercado.

Las previsiones de demanda eléctrica de AleaSoft indican que para la semana del 10 de agosto la demanda aumentará en la mayoría de los mercados europeos, mientras que en España y Portugal se prevé que disminuya.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos

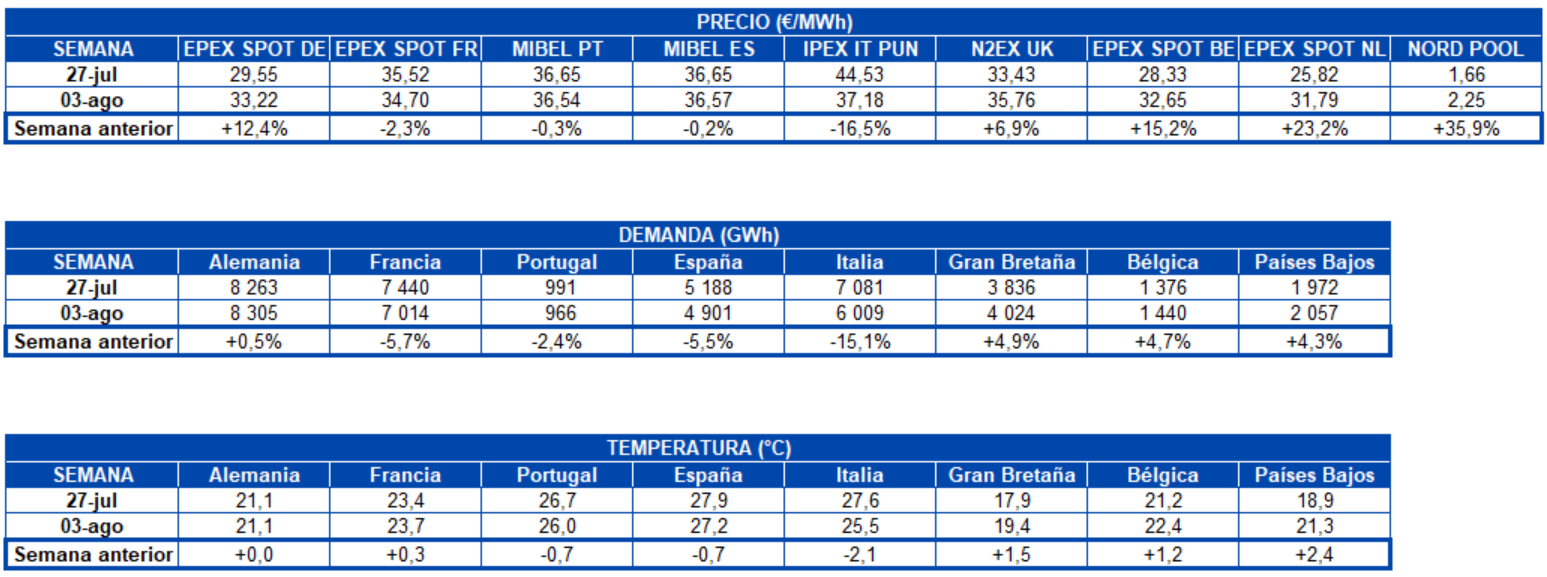

Durante la semana del 3 de agosto los precios de la mayoría de los mercados de electricidad europeos estuvieron entre los 31,79 €/MWh del mercado EPEX SPOT de los Países Bajos y los 37,18 €/MWh del mercado IPEX de Italia. El mercado Nord Pool de los países nórdicos, que presenta un precio completamente distinto al del resto de Europa, se mantuvo bastante estable durante toda la semana con un promedio de 2,25 €/MWh.

En la primera semana de agosto, el mercado con el precio promedio más alto fue, como viene siendo desde hace varias semanas, el mercado italiano, a pesar de registrar una bajada respecto al promedio de la última semana de julio. Por otra parte, el mercado de los países nórdicos continuó siendo el de menor precio, con una diferencia de casi 30 €/MWh respecto al segundo mercado con el menor precio, que fue el mercado EPEX SPOT de Países Bajos.

En comparación con los precios de la semana del 27 de julio, los mercados se comportaron de manera heterogénea. Los precios aumentaron en los mercados N2EX de Gran Bretaña, EPEX SPOT de Alemania, Bélgica y Países Bajos y Nord Pool de los países nórdicos. En estos mercados los incrementos registrados estuvieron entre el 6,9% y el 36%. Por otra parte, en los mercados MIBEL de España y Portugal, EPEX SPOT de Francia e IPEX de Italia los precios descendieron. El mercado italiano fue el que presentó la mayor bajada, del 17%, seguido por el mercado francés con una reducción del 2,3%. El mercado MIBEL de España y Portugal por su parte fue el de menor variación, con bajadas del 0,2% y del 0,3% respectivamente.

En cuanto a los precios diarios, durante la primera semana de agosto los precios en la mayoría de los mercados oscilaron entre los 27 €/MWh y los 39 €/MWh. La excepción fue el mercado italiano, el lunes y el miércoles se obtuvieron precios superiores a los 40 €/MWh, llegando a alcanzar el precio máximo de la semana de 42,05 €/MWh, el 5 de agosto. En cuanto al mercado Nord Pool, los precios diarios durante la mayor parte de la semana se mantuvieron entre los 2,00 €/MWh del martes 4 de agosto y los 2,66 €/MWh del viernes 7 de agosto, la excepción fue el lunes 3 de agosto donde se registró el precio diario más bajo de la semana, de 1,71 €/MWh.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

El descenso de los precios en el mercado italiano durante la primera semana de agosto se debió a la alta producción eólica durante ese período en conjunto con una menor demanda, debido a temperaturas un poco menos cálidas que las registradas en la última semana de julio. Esto último fue lo que influyó también en el mercado ibérico. Mientras que, en el mercado francés una menor demanda, juntamente con el incremento de la producción solar fue lo que conllevó a la reducción de los precios. Por otra parte, el aumento de la demanda frente a temperaturas más cálidas fue el factor fundamental que propició el incremento de los precios en el resto de los mercados.

Las previsiones de precios de AleaSoft indican que durante la semana del 10 de agosto los precios medios semanales serán superiores en la mayoría de los mercados eléctricos europeos.

Futuros de electricidad

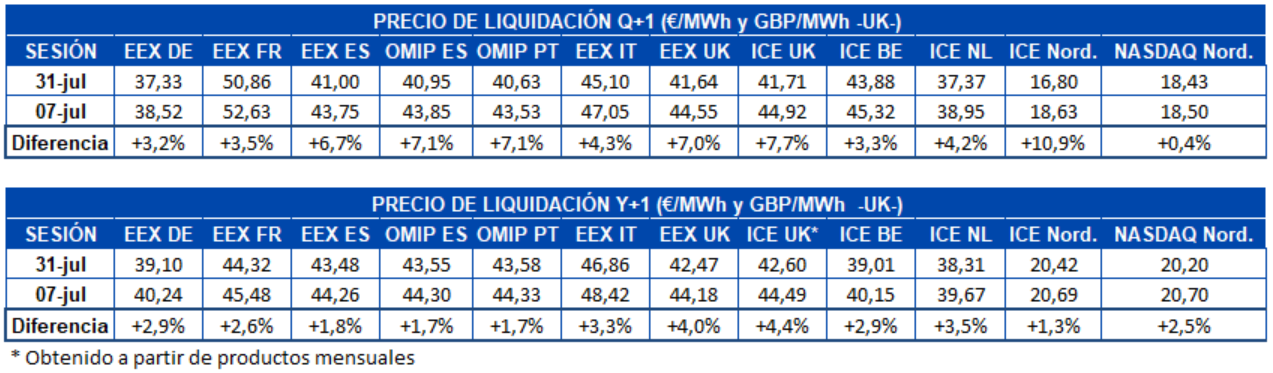

Los precios de los futuros de electricidad europeos para el producto Q4-20 registraron aumentos en todos los mercados analizados en AleaSoft durante la recién concluida semana del 3 de agosto. Analizando las diferencias entre los cierres de las sesiones del 31 de julio y el 7 de agosto, el mercado NASDAQ de los países nórdicos fue el de menor incremento, del 0,4%, mientras que el de mayor variación fue el mercado ICE de la misma región, con un 11%. Esta diferencia tan notable en las variaciones de dos mercados para una misma región se debe a que en la sesión del 31 de julio los precios de los países nórdicos habían quedado muy distanciados entre dichos mercados, estando el mercado ICE más de 1,50 €/MWh por debajo del mercado NASDAQ. Sin embargo, en la sesión del 7 de agosto los precios recuperaron su habitual similitud, distanciándose solo en 0,13 €/MWh. El resto de los mercados tuvieron incrementos de entre el 7,7% del mercado ICE de Gran Bretaña y el 3,2% del mercado EEX de Alemania.

En cuanto al producto Cal-21 ocurrió una situación muy similar, la subida fue generalizada, aunque con valores más discretos que en el producto trimestral. En el caso de los mercados EEX los incrementos estuvieron entre el 1,8% del mercado español y el 4,0% del mercado británico. En el mercado OMIP de España y Portugal la variación fue del 1,7% en ambos casos. Mientras que, en los mercados ICE de Gran Bretaña, Países Bajos, Bélgica y los países nórdicos los incrementos oscilaron entre el 4,4% y el 1,3%. En el mercado NASDAQ de este último los precios aumentaron un 2,5% respecto a la sesión del 31 de julio.

Brent, combustibles y CO2

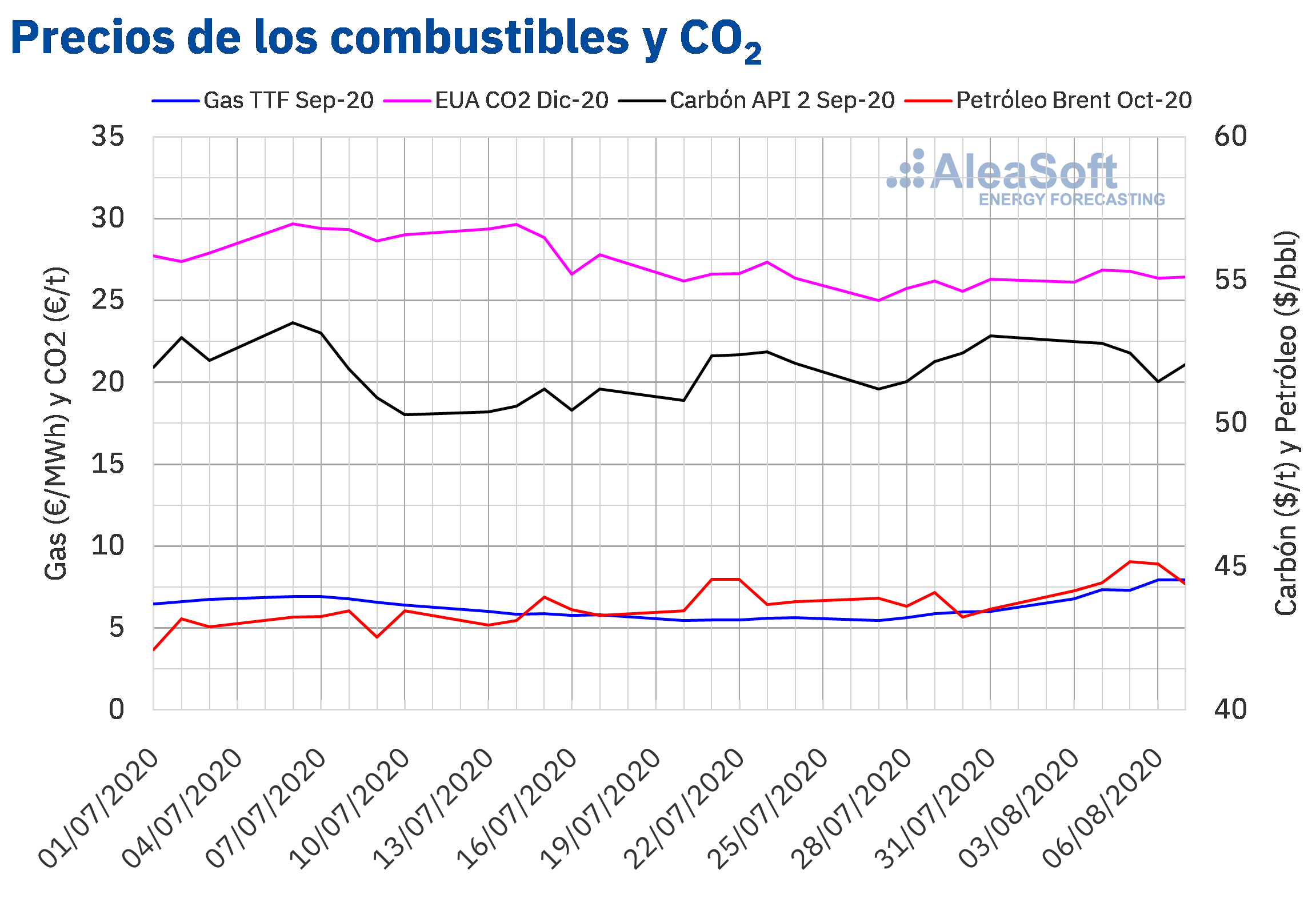

En los primeros tres días de la primera semana de agosto, los precios de los futuros de petróleo Brent para el mes de octubre de 2020 en el mercado ICE aumentaron. El miércoles 5 de agosto, se registró un precio de cierre de 45,17 $/bbl, el más alto desde principios de marzo. El jueves y el viernes, los precios descendieron hasta los 44,40 $/bbl del viernes 7 de agosto, lo que representó una disminución del 1,5% respecto al día anterior.

Las preocupaciones de una menor demanda a consecuencia del aumento en el número de contagios de COVID?19 en conjunto con el estancamiento en las negociaciones entre los partidos de Estados Unidos sobre el paquete de ayuda económica frenaron ligeramente la recuperación de los precios de los futuros de petróleo Brent al final de la semana, aunque la tendencia al alza es clara desde inicios de mayo.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el mes de septiembre de 2020, el lunes 3 de agosto registraron un incremento del 13% respecto al viernes 31 de julio. Ese día el precio de cierre fue de 6,80 €/MWh, el más alto desde la segunda semana de julio. Durante el resto de la semana los precios se mantuvieron por encima de los 7 €/MWh, con una tendencia ascendente la mayor parte de la semana y ligeros descensos del 0,5% y del 0,1% el miércoles y viernes respecto al día anterior. El jueves se alcanzó el precio de cierre de 7,94 €/MWh, el más elevado desde el 21 de abril. El riesgo a una menor oferta debido al cierre de la instalación australiana de GNL por mantenimiento provocó el repunte de los precios.

Por lo que respecta al mercado spot del gas TTF, el lunes 3 de agosto se inició la semana con un precio índice de 5,17 €/MWh. Los días siguientes los precios aumentaron hasta alcanzar el precio índice de referencia del fin de semana de 7,17 €/MWh, el más alto desde inicios de abril. Para este lunes 10 de agosto los precios han continuado aumentado hasta los 7,23 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de septiembre de 2020, durante los primeros cuatro días de la primera semana de agosto se mantuvieron con una tendencia descendente. El lunes 3 de agosto se alcanzó un precio de 52,85 $/t, el más elevado de la semana, pero el resto de días los precios bajaron hasta llegar a los 51,45 $/t del jueves 6 de agosto. El viernes los precios volvieron a ascender hasta los 52,05 $/t.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la primera semana de agosto tuvieron precios de cierre superiores a los de los mismos días de la última semana de julio y se mantuvieron por encima de los 26 €/t. El martes 4 de agosto se registró el precio de cierre máximo de la semana de 26,84 €/t, el más elevado desde el 23 de julio. Por otra parte, el lunes 3 de agosto se registró el precio de cierre mínimo de la semana, de 26,12 €/t que fue un 4,4% superior al del lunes 27 de julio.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

La serie webinars organizada por AleaSoft sobre “Los mercados de energía en la salida de la crisis económica” consta, de momento, de dos partes: , la primera el 17 de septiembre y la segunda el 29 de octubre. Para estas dos partes, han confirmado su presencia ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft. Durante los webinars se analizará la evolución y perspectivas de los mercados de energía en un momento muy delicado cuando la economía empieza a recuperarse, pero la posibilidad de rebrotes de la pandemia con la reapertura de los colegios continuará acechando y, quien sabe, si incluso impactando con nuevas medidas que restringirán la actividad económica, comercial e industrial.

Teniendo en cuenta la incierta situación actual con rebrotes de la pandemia a nivel mundial y los escenarios más recientes de recuperación de la coronacrisis después de la publicación de los resultados de las economías europeas durante el segundo trimestre, en AleaSoft se han actualizado las curvas de precios a largo plazo de los mercados eléctricos Europeos.

Una herramienta interesante para hacer un seguimiento de la evolución de los mercados eléctricos europeos, de combustibles y de derechos de emisión de CO2 son los observatorios de AleaSoft. En ellos se encuentran datos que se actualizan diariamente y que se pueden visualizar en una comparativa con las semanas anteriores, para ver su evolución.

Esta serie de webinars también incluirá análisis sobre el estado de la financiación de proyectos renovables en una situación de incertidumbre importante sobre la evolución de los mercados y los precios a medio plazo, y de la importancia de las previsiones en las auditorías y en la valoración de carteras.