En el primer día de julio, el precio de cierre de los futuros del CO2 para diciembre de 2020 fue 27,71 €/t. Desde la primera mitad de agosto de 2019 no se alcanzaba un precio tan elevado. Durante los primeros días de la semana de final de junio e inicio de julio, los precios de la mayoría de los mercados eléctricos europeos bajaron gracias al aumento de la producción eólica. No obstante, en los países del sur de Europa y en Francia, los precios bajaron fundamentalmente por el aumento de la demanda.

Producción solar fotovoltaica y termosolar y producción eólica

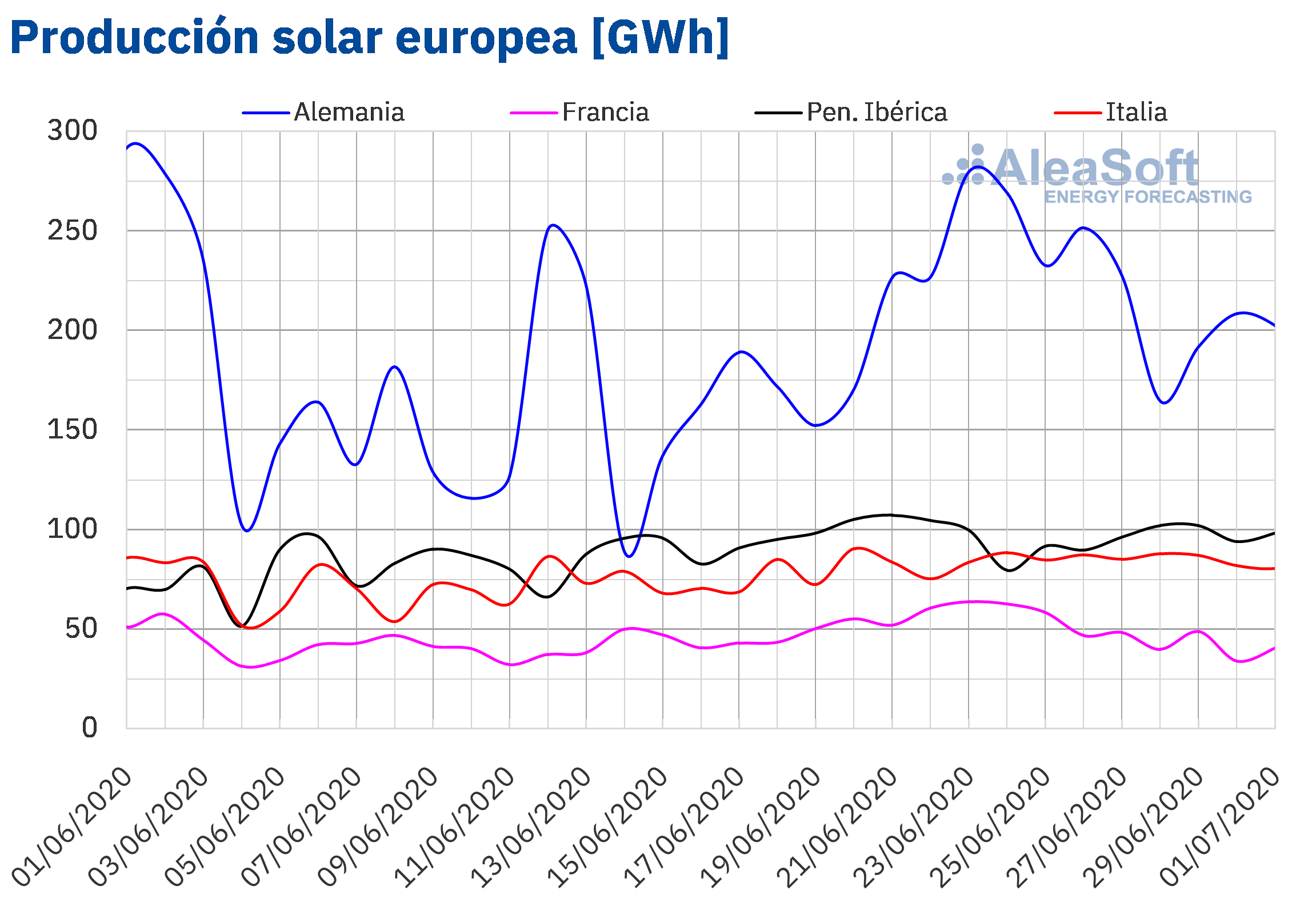

La producción solar en Francia, Alemania e Italia disminuyó entre el pasado lunes 29 de junio y el miércoles 1 de julio en comparación con la media de la semana anterior. En el mercado francés disminuyó un 24%, mientras que en el alemán y el italiano un 15% y un 1,7% respectivamente. Por el contrario en la península ibérica aumentó un 3,4%.

Para esta semana el análisis realizado en AleaSoft indica que la producción disminuirá en la mayoría de los mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

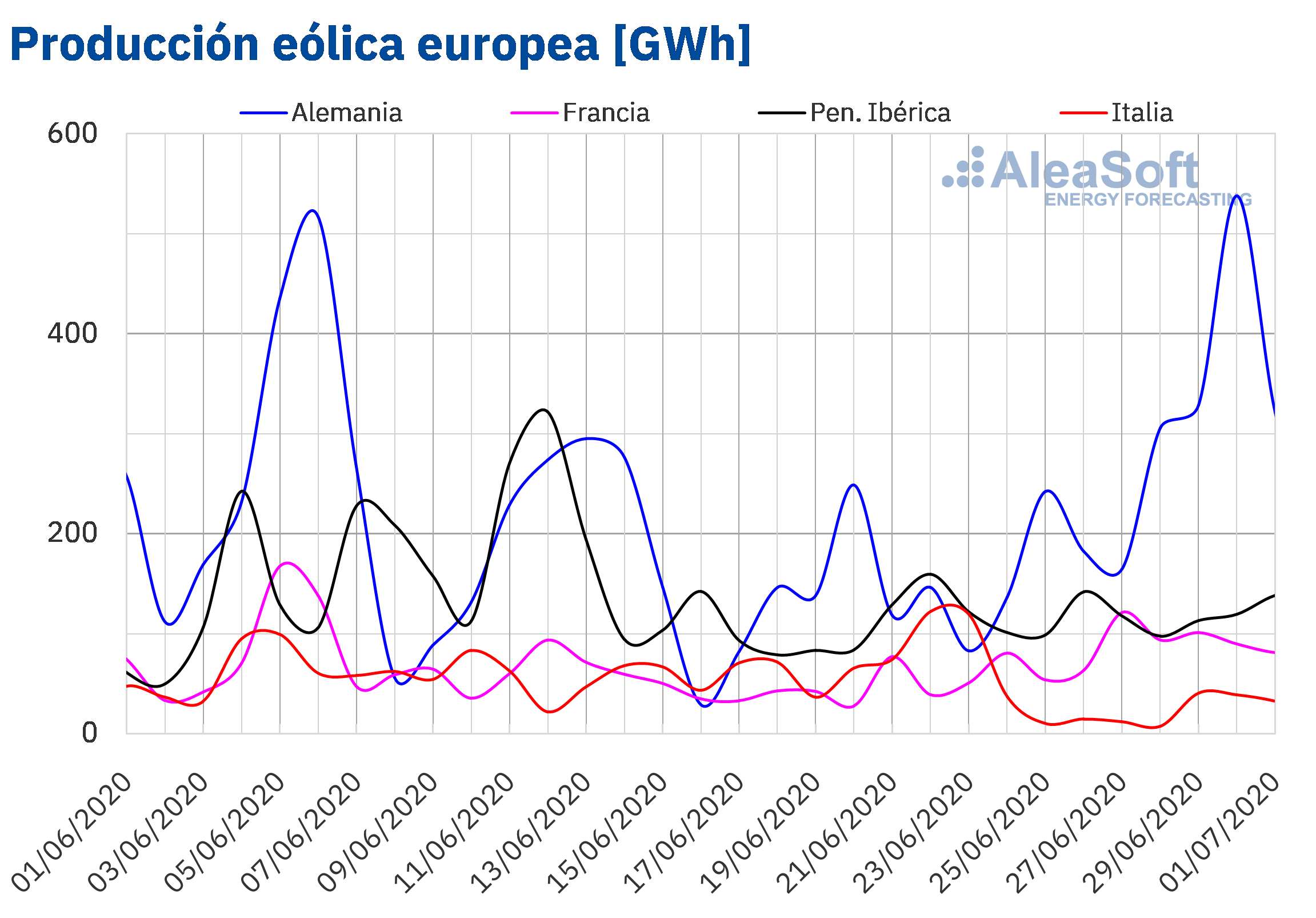

La producción eólica promedio entre el lunes y el miércoles de la semana del 29 de junio aumentó en comparación con el promedio de la semana anterior en Alemania, Francia y la península ibérica. En el mercado alemán la media de estos tres días fue un 120% superior. En el caso del mercado francés la producción aumentó un 26%, mientras que en la península ibérica el aumento fue del 3,2%. La excepción fue el mercado italiano en el que se registró un descenso de la producción del 19%.

Para el cierre de la semana, el análisis de AleaSoft indica que la producción eólica total aumentará con respecto a la semana anterior en los principales mercados europeos, excepto en el mercado italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

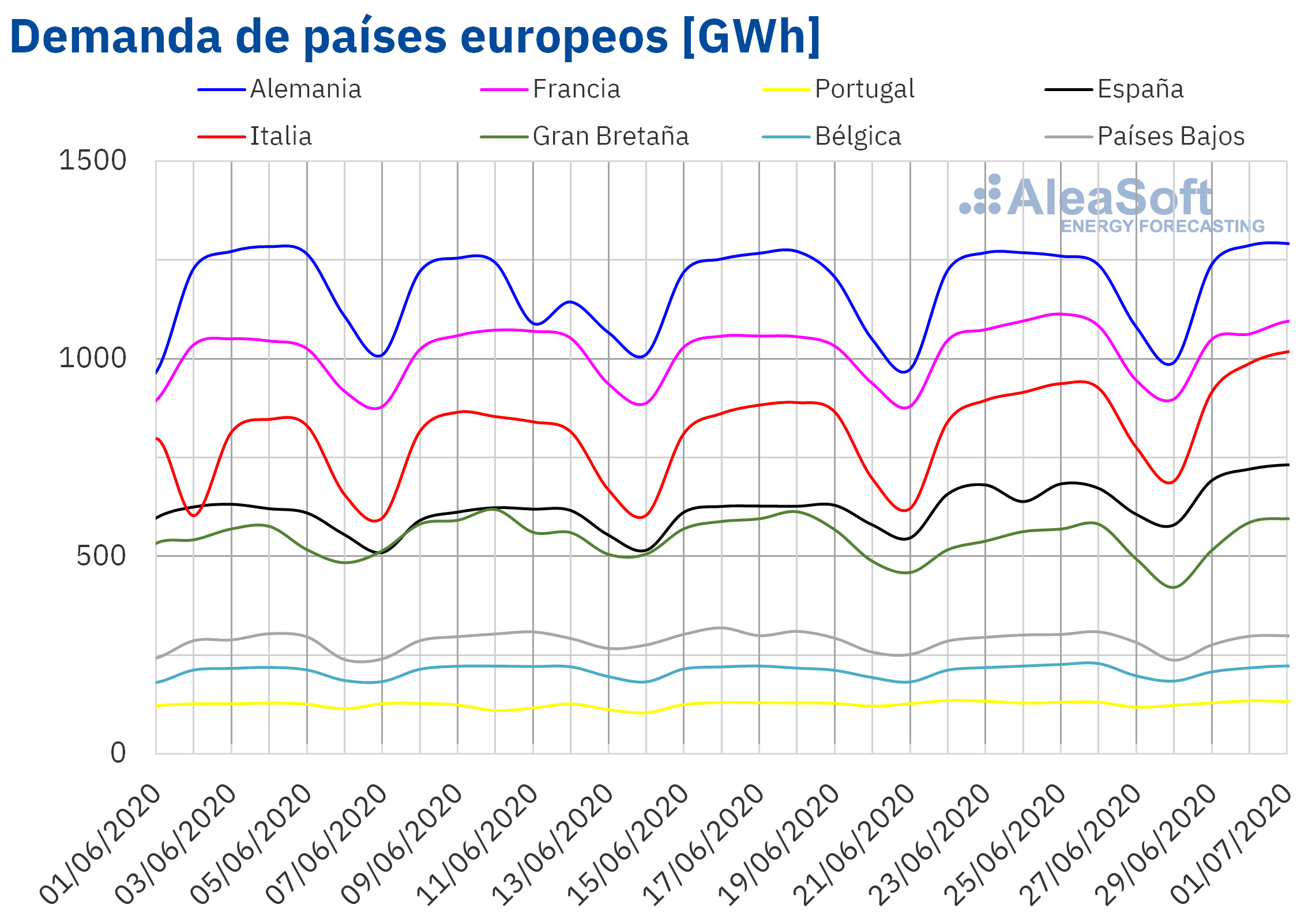

Demanda eléctrica

De lunes a miércoles de la semana del 29 de junio, la demanda eléctrica se recuperó en gran parte de los mercados europeos respecto al mismo período de la semana anterior. En los mercados analizados donde la demanda descendió, las variaciones fueron inferiores al 1%. En cuanto a los incrementos, algunos mercados como el de Italia y el de España, registraron variaciones del 10% y 8,5% respectivamente. En estos mercados, esta recuperación de la demanda se debió al aumento de la actividad en los sectores que están retornando a la nueva normalidad. Particularmente, en España también influyó el efecto del festivo regional del 24 de junio de la semana previa. En Gran Bretaña, el aumento de la demanda fue del 4,8%. La menor recuperación en el inicio de esta semana fue el 1,5% registrado en Alemania.

Es posible analizar la recuperación de la demanda de Italia desde el observatorio de AleaSoft sobre el mercado italiano, que cuenta además con otras variables del mercado eléctrico.

Las previsiones de demanda eléctrica de AleaSoft indican que en la semana del 29 de junio la demanda mantendrá la tendencia ascendente en los países que tuvieron subidas en la primera mitad de la semana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

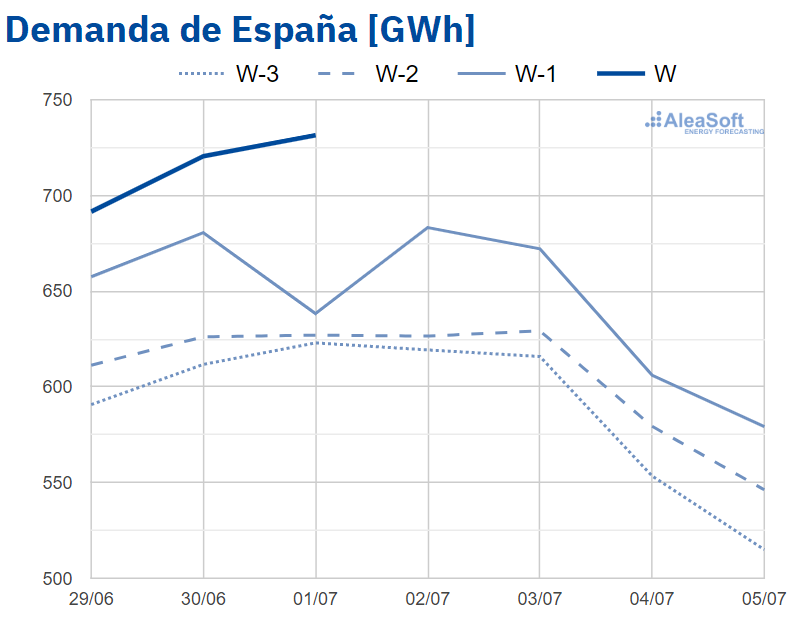

Durante los primeros 3 días de la semana del 29 de junio, la demanda eléctrica de España peninsular se incrementó en un 8,5% respecto a los mismos días de la cuarta semana de junio. La influencia del incremento de la actividad de algunos sectores en la segunda semana de la nueva normalidad, después del fin del Estado de Alarma, ha sido de los factores más influyentes. Otra de las causas de este incremento fue el efecto festivo del 24 de junio celebrado en Cataluña, en la Comunidad Valenciana y en Galicia. Teniendo en cuenta los cálculos realizados en AleaSoft, el incremento fue del 6,2% una vez corregido este efecto. Se espera que al finalizar la semana la demanda total sea superior a la de la semana anterior, según las previsiones realizadas en AleaSoft.

Fuente: Elaborado por AleaSoft con datos REE.

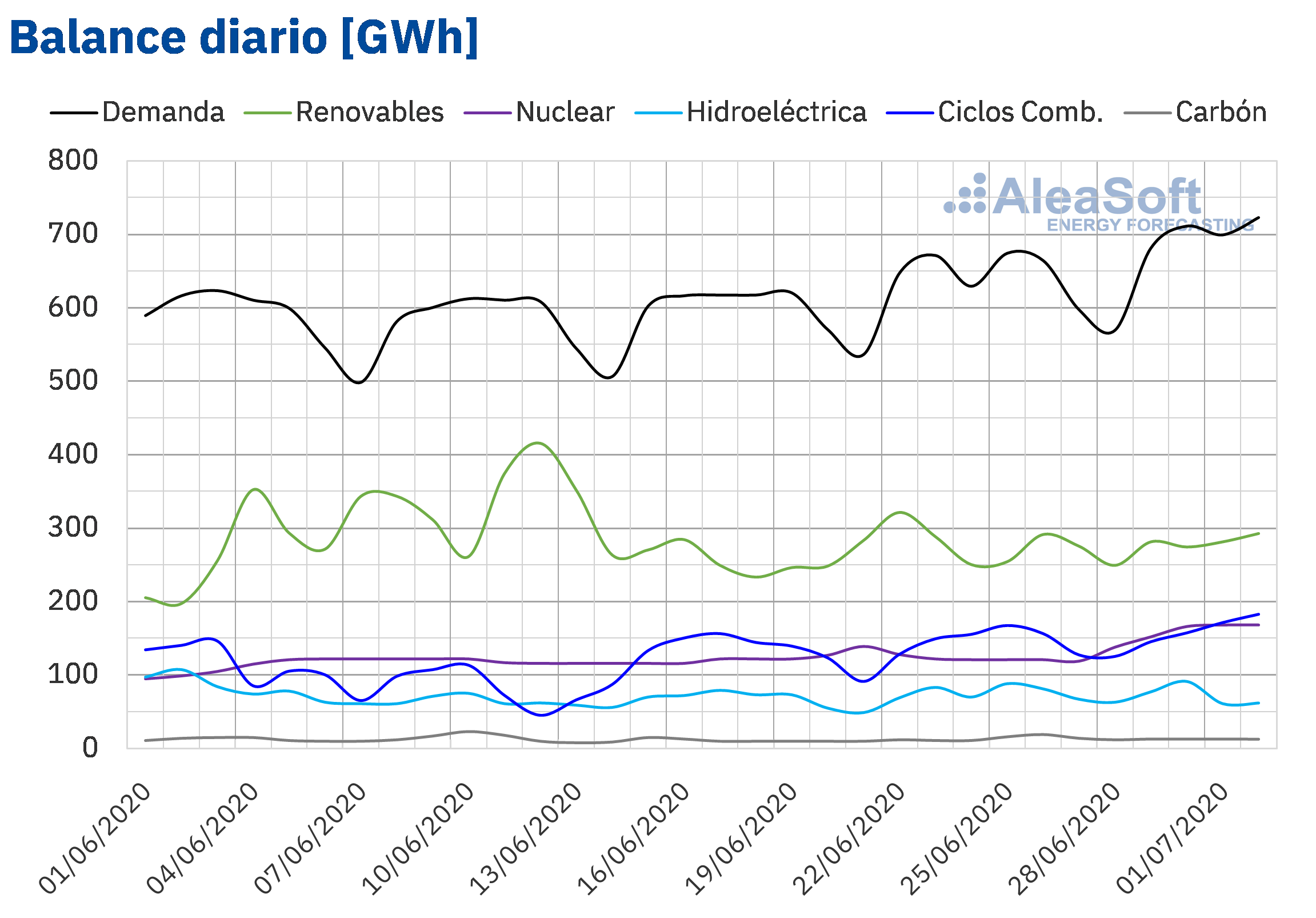

Durante los tres primeros días de la semana del 29 de junio, la producción solar promedio de España peninsular, la cual incluye a la fotovoltaica y la termosolar, aumentó un 3,1% con respecto al promedio de la semana anterior. Para esta semana, el análisis realizado en AleaSoft indica que la producción con estas tecnologías disminuirá en comparación con el total registrado la semana pasada.

El nivel medio de la producción eólica en España peninsular durante los tres primeros días de la semana aumentó un 5,3% con respecto a la media de la semana anterior. Para el total de la semana el análisis realizado en AleaSoft indica que la producción con esta tecnología terminará siendo más alta que la registrada la semana anterior.

La producción con carbón durante los tres primeros días de la semana aumentó un 15% en comparación con el promedio del mismo período de la semana anterior. Al finalizar el mes de junio se produjo el cierre de ocho centrales térmicas de carbón de España, las cuales representaban el 60% de la capacidad de generación de electricidad con este combustible.

La producción nuclear entre el 29 de junio y el 1 de julio aumentó un 31% en comparación con el promedio de los mismos días de la semana anterior. Todas las centrales se encuentran en marcha actualmente después de que las centrales Trillo y Almaraz I iniciaran su reconexión a la red eléctrica los días 20 y 21 de junio respectivamente.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 15 364 GWh almacenados, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa una disminución de 275 GWh respecto al boletín anterior.

Mercados eléctricos europeos

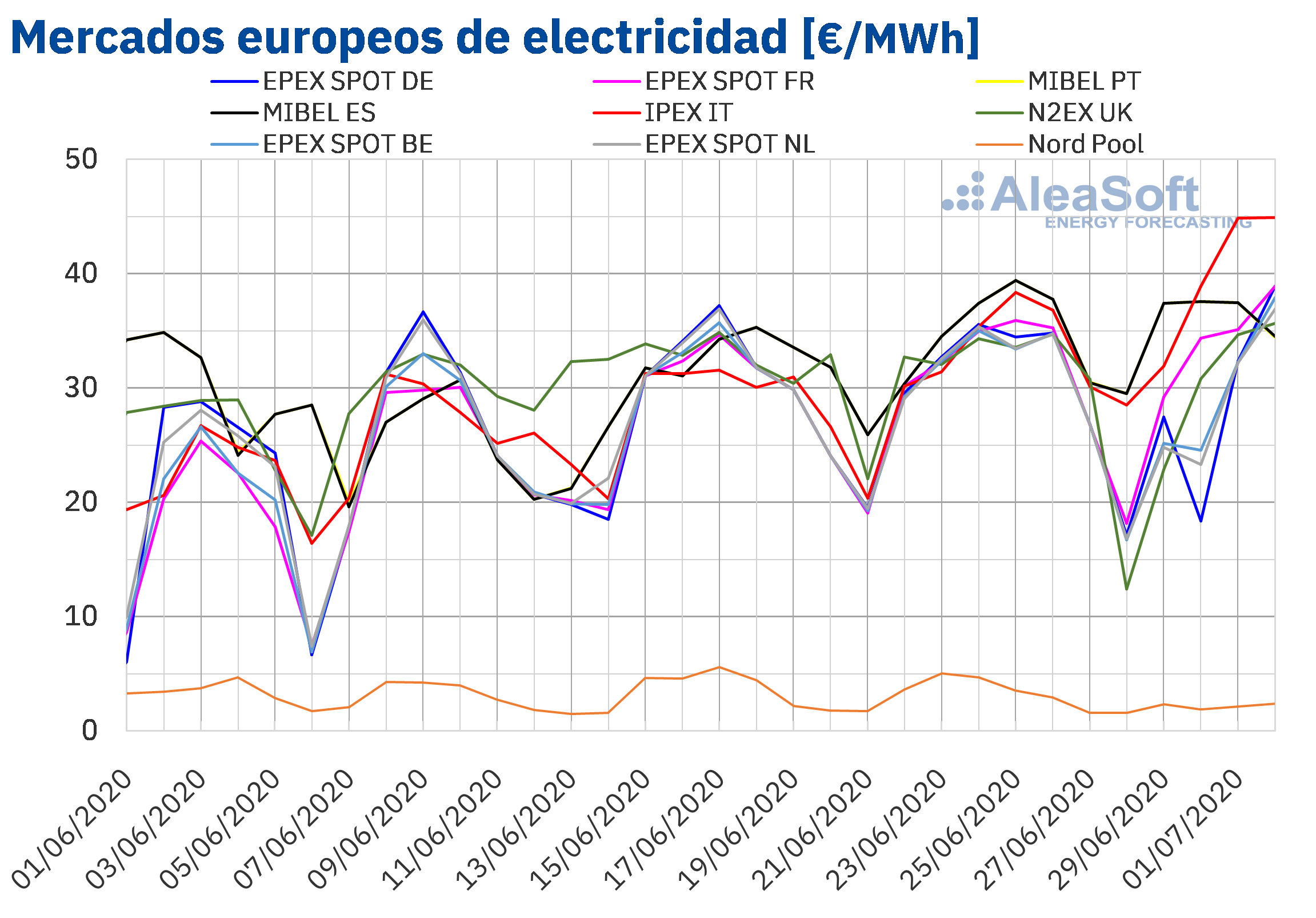

Durante los cuatro primeros días transcurridos de la semana del 29 de junio se registraron descensos en los precios de la mayoría de los mercados eléctricos analizados respecto a los mismos días de la semana del 22 de junio. De manera contraria, en el mercado EPEX SPOT de Francia, el mercado MIBEL de España y Portugal y el mercado IPEX de Italia se produjeron incrementos. El mercado italiano fue el de mayor incremento, con una variación del 19%, mientras que en el resto de mercados con aumentos, las mismas estuvieron entre el 3,2% del mercado francés y el 3,7% del español. En cuanto a los descensos en los precios, el mercado Nord Pool de los países nórdicos fue el que mayor variación presentó, con una bajada del 48%. En el resto de los mercados, los descensos de precios estuvieron entre el 6,5% del mercado N2EX de Gran Bretaña y el 11% del mercado EPEX SPOT de Alemania.

De lunes a jueves de esta semana los precios promedio estuvieron por debajo de los 30 €/MWh en los mercados EPEX SPOT de Alemania, Países Bajos, Bélgica, cuyos valores estuvieron entre los 29,28 €/MWh y los 29,98 €/MWh. El mercado Nord Pool de los países nórdicos estuvo muy por debajo de esta cota, con un precio promedio de 2,20 €/MWh. El resto de los mercados registraron precios promedio superiores, que estuvieron entre los 31,00 €/MWh del mercado N2EX de Gran Bretaña y los 40,16 €/MWh del mercado IPEX de Italia.

Por otra parte, en los cuatro primeros días de la semana, los precios diarios se mantuvieron por debajo de los 39 €/MWh en la mayoría de los mercados eléctricos europeos analizados, pero desde el miércoles 1 de julio comenzaron a presentar una tendencia al alza. Respecto a ello, en el mercado italiano se alcanzaron precios cercanos a los 45 €/MWh para los dos primeros días de julio, valores que no se registraban desde la primera semana de marzo de este año.

El aumento de la producción eólica, fundamentalmente en el mercado alemán, provocó el descenso de los precios en algunos mercados. En el caso de España e Italia la demanda eléctrica aumentó y esto favoreció la subida de los precios. El incremento registrado en los precios del CO2 también puede haber ayudado al aumento de los precios de estos mercados.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que al finalizar la semana el precio promedio semanal será inferior al de la semana del 15 de junio en los mercados de Alemania, Bélgica y los Países Bajos. Mientras que, el en resto de los mercados se espera que los precios sean superiores, siendo el del mercado italiano el que registre el incremento más notable. Por el contrario, para los primeros días de la próxima semana del 6 de julio se prevé que los precios aumenten respecto a los de esta semana, dado que el descenso de la producción renovable que se espera en algunos mercados puede favorecer esta tendencia.

Mercado Ibérico

En el mercado MIBEL de España y Portugal el precio promedio de los primeros cuatro días de esta semana en comparación con los mismos días de la semana anterior aumentó un 3,7% y 3,6% respectivamente. En España, la recuperación de la demanda en la segunda semana de la nueva normalidad, tras el estado de alarma por la COVID?19, permitió esta subida en los precios durante los primeros días de la semana a pesar de los incrementos registrados en la producción renovable. Otro factor que puede haber favorecido el aumento de los precios es la subida de los precios de CO2 de los últimos días.

El precio promedio entre el lunes 29 de junio y el jueves 2 de julio fue de 36,73 €/MWh en el mercado español y de 36,72 €/MWh en el portugués. Tras el mercado italiano, fueron el segundo y tercer mercados con los precios más elevados. Durante los tres primeros días, los precios promedio diarios se mantuvieron por encima de los 37 €/MWh con una convergencia del 100% entre los precios de ambos mercados, pero el jueves 2 de julio descendieron hasta los 34,43 €/MWh en el caso de Portugal y los 34,51 €/MWh en el caso de España, a diferencia del resto de mercados donde la tendencia ha sido al alza desde que comenzó el mes de julio. El precio diario más alto en este período fue el del martes 30 de junio, de 37,58 €/MWh en ambos casos.

Las previsiones de precios de AleaSoft indican que el precio promedio al finalizar la semana será similar al de la semana del 22 de junio en ambos mercados. De la misma manera, se prevé que el precio para los primeros días de la próxima semana del 6 de julio esté por debajo del registrado entre el 29 de junio y 2 de julio. El incremento que se espera en de la producción eólica para los próximos días en España favorecerá este comportamiento.

Futuros de electricidad

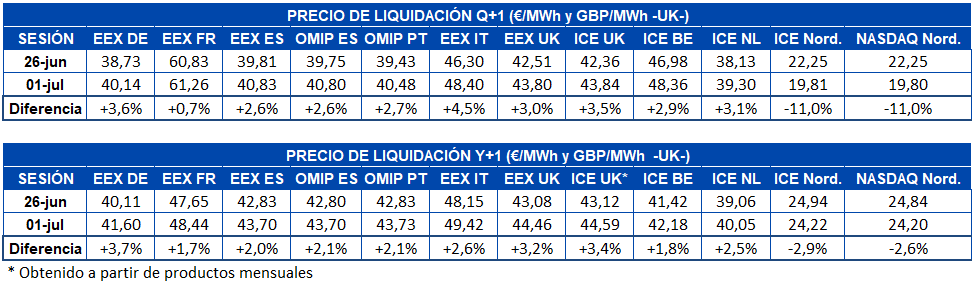

Los precios de los futuros de electricidad para el último trimestre de 2020 registraron subidas en la mayoría de mercados analizados en AleaSoft durante la sesión del 1 de junio respecto a la del viernes 26 de junio. Los mercados ICE y NASDAQ de los países nórdicos fueron la excepción, registrando bajadas de un 11% en ambos casos. El mercado EEX de Italia fue el que más incremento tuvo en sus precios, con una variación del 4,5%. Por otra parte, llama la atención los altos precios en los que se está negociando este producto en el mercado EEX de Francia, con valores superiores a los 60 €/MWh, a pesar de presentar la menor variación, de un 0,7%. El resto de los mercados registraron aumentos de entre el 2,6% y el 3,6%.

En el caso de los futuros para el año calendario 2021, los precios tuvieron un comportamiento similar al del producto anterior. Subió el precio en la mayoría de mercados excepto en los de los países nórdicos, cuyos precios se redujeron en el mercado ICE en un 2,9% y en el mercado NASDAQ en un 2,6%. El mercado de mayor incremento fue el EEX de Alemania con un 3,7%. Por otro lado, el de mayor precio negociado fue el mercado IPEX de Italia, con un valor superior a los 49 €/MWh. En este producto, el resto de mercados presentaron variaciones de entre el 1,7% del mercado francés y el 3,4% del mercado ICE de Gran Bretaña.

Brent, combustibles y CO2

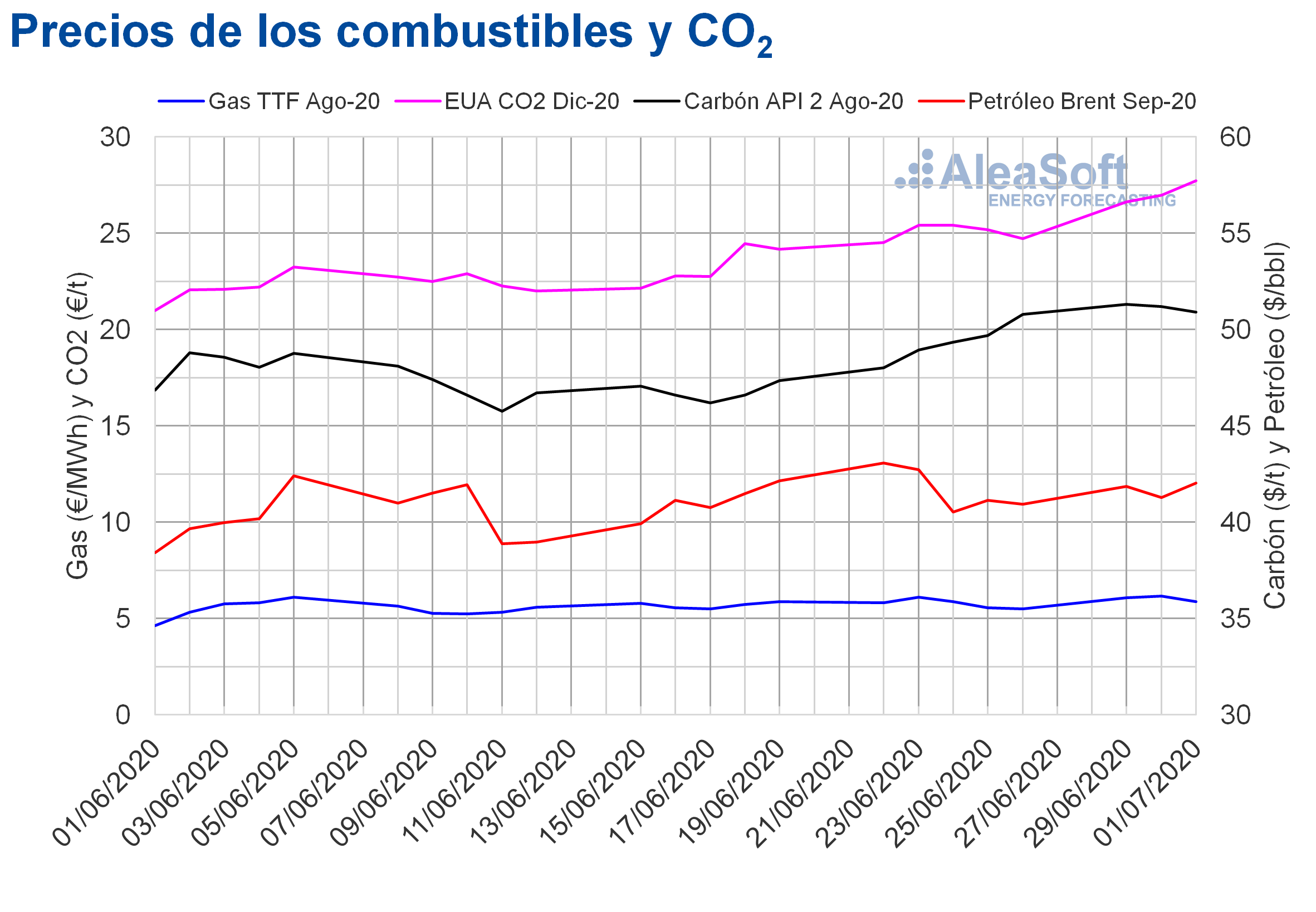

Los precios de los futuros de petróleo Brent para el mes de septiembre de 2020 en el mercado ICE, los primeros días de la semana del 29 de junio continuaron con valores superiores a 40 $/bbl. Pero el lunes y el martes registraron precios de cierre inferiores a los de los mismos días de la semana anterior. En cambio, el miércoles 1 de julio, se alcanzó un precio de cierre de 42,03 $/bbl, un 3,7% superior al del miércoles de la cuarta semana de junio. Este aumento, del 1,8% respecto al día anterior, está relacionado con la publicación el miércoles de datos oficiales donde se indica que las reservas de crudo de Estados Unidos descendieron la semana anterior.

El levantamiento de las medidas de confinamiento impuestas para prevenir la propagación del coronavirus está permitiendo la recuperación de la demanda. Esto, unido a los recortes de producción de la OPEP+ favoreció que los precios se mantuvieran por encima de los 40 $/bbl las dos últimas semanas.

Sin embargo, la aparición de nuevos casos de COVID?19 aumenta la preocupación sobre la posibilidad de que sean necesarias nuevas restricciones de la movilidad que vuelvan a causar descensos en la demanda. Esta situación puede limitar la recuperación de los precios de los futuros de petróleo Brent.

Respecto a los precios de los futuros de gas TTF en el mercado ICE para el mes de agosto de 2020, empezaron la semana del 29 de junio con una tendencia ascendente. Los dos primeros días de la semana los precios fueron superiores a 6 €/MWh. El martes 30 de junio, se alcanzó el precio de cierre máximo mensual, de 6,16 €/MWh, el cual es el más elevado desde la primera quincena de mayo. Pero el miércoles 1 de julio, el precio de cierre descendió un 4,9% hasta los 5,86 €/MWh.

Por lo que respecta a los precios del gas TTF en el mercado spot, el pasado fin de semana y el lunes de esta semana del 29 de junio fueron inferiores a 5 €/MWh. Pero, los primeros días de la semana, los precios presentaron una tendencia ascendente y el miércoles 1 de julio el precio índice fue de 5,85 €/MWh, el más elevado desde finales de abril.

En cuanto a los futuros del carbón API 2 en el mercado ICE para el mes de agosto de 2020, los primeros días de la semana del 29 de junio alcanzaron precios de cierre superiores a 50 $/t. El lunes, se registró un precio de cierre de 51,30 $/t, un 6,9% superior al del lunes 22 de junio y el más elevado desde finales de marzo. Pero después los precios descendieron ligeramente hasta alcanzar los 50,90 $/t el miércoles 1 de julio.

Por otra parte, los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de la semana del 29 de junio, registraron una tendencia ascendente, con valores superiores a los 26 €/t. Como consecuencia de estos ascensos, el miércoles 1 de julio, se alcanzó un precio de cierre de 27,71 €/t, un 9,1% superior al del miércoles de la 4 semana de junio y el más elevado desde la primera mitad de agosto de 2019.

Las perspectivas sobre la recuperación económica están favoreciendo el aumento de los precios. Además, el descenso previsto en la producción nuclear francesa respecto a julio de años anteriores podría favorecer un aumento de la producción con combustibles fósiles, principalmente gas, incrementando la demanda de derechos de emisión de CO2. Sin embargo, esto dependerá de la evolución de la demanda de electricidad y de la producción renovable.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

Desde el comienzo de la pandemia de la COVID?19, desde AleaSoft se ha organizado una serie de webinars para analizar cómo se han visto influenciados los mercados de energía en este contexto. Además se ha analizado la evolución de la financiación de los proyectos de energías renovables en este período. En el último webinar, que se realizó el 25 de junio, también se debatió sobre el Real Decreto-ley 23/2020 aprobado por el Gobierno español que incluye medidas en el ámbito de la energía para reactivar la economía que suponen un impulso para las energías renovables.

Sobre todos estos temas se continuará debatiendo y analizando en el próximo webinar “Los mercados de energía en la salida de la crisis económica”, que se realizará el 17 de septiembre. Además de analizar el comportamiento de los mercados en los últimos meses, se esclarecerán las perspectivas futuras teniendo en cuenta las previsiones pesimistas de la economía y los riesgos de nuevos brotes de la epidemia.

Los observatorios de AleaSoft son otra vía para analizar la evolución de los mercados eléctricos europeos, de combustibles y CO2. Los mismos incluyen información actualizada de las principales variables de los mercados, que se pueden visualizar mediante gráficos comparativos de las últimas semanas.