El balance del primer semestre en los mercados eléctricos europeos muestra caídas de los precios y de la demanda por las medidas tomadas para controlar la pandemia de la COVID?19. El precio promedio semestral es el más bajo de la historia desde el 2011 y en la mayoría de los mercados se situó por debajo de 30 €/MWh Los mercados de petróleo Brent, gas y CO2 también se vieron afectados y registraron caídas. Por otro lado, la producción solar aumentó en todos los mercados en este período.

Producción solar fotovoltaica y termosolar y producción eólica

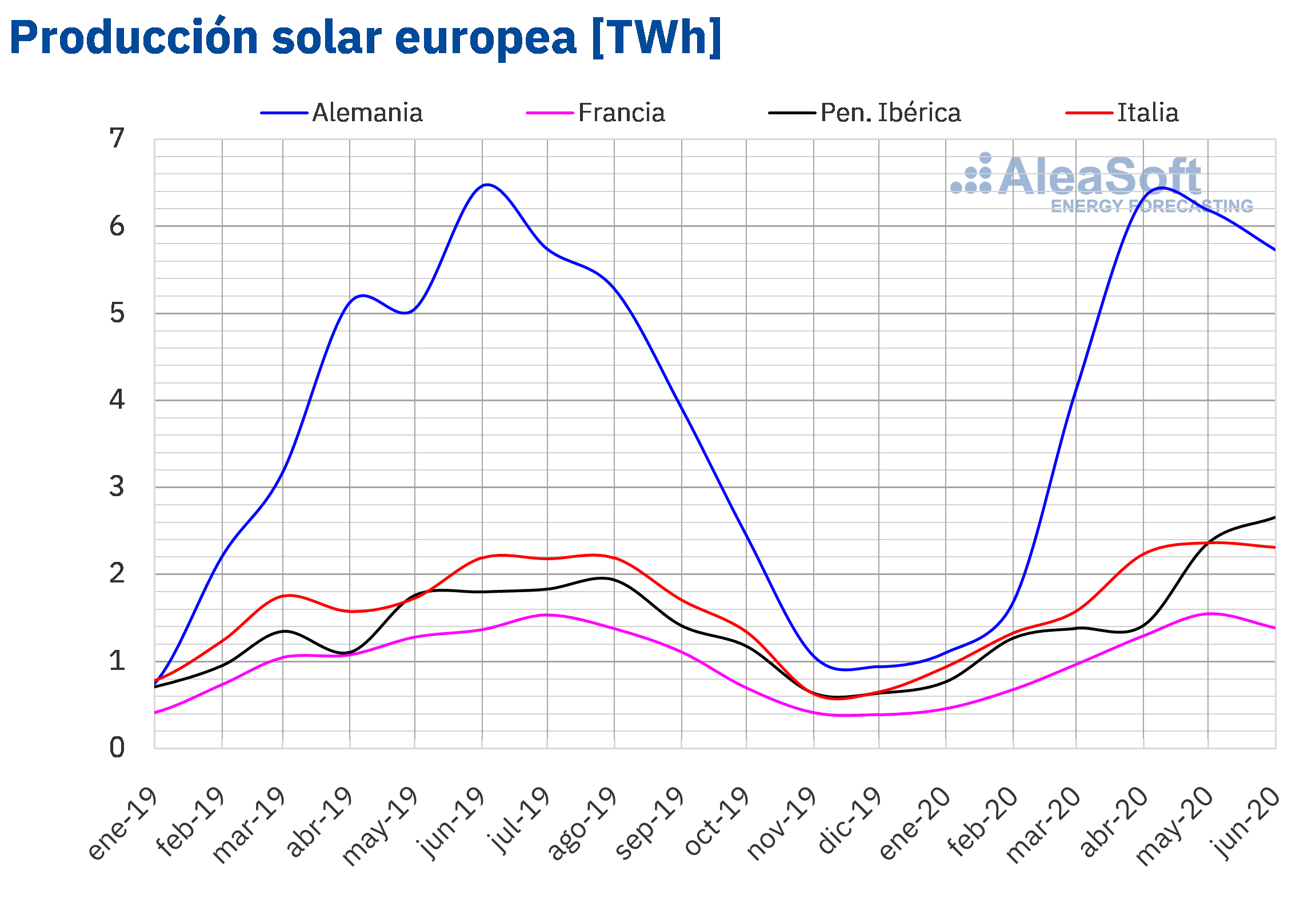

La producción solar durante el primer semestre de 2020 aumentó en todos de los mercados europeos analizados en AleaSoft en comparación con el segundo semestre de 2019. El mayor incremento fue de un 34% y se registró en el mercado español. En el mercado alemán el incremento fue de un 30% y se registró un récord histórico en la producción del primer día de junio. En el italiano al cierre del semestre la producción se incrementó un 22%. Las menores variaciones en la producción solar durante el semestre analizado en comparación con el semestre anterior se registraron en Francia y Portugal y fueron de un 15% y un 14% respectivamente.

En la comparación de la producción solar entre el primer semestre de 2020 y el primer semestre de 2019 también se destaca el incremento de la producción solar en España, que en este caso fue de un 27%. En el resto de los mercados analizados en AleaSoft también se incrementó la producción solar de forma interanual entre un 7,3% y un 15%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

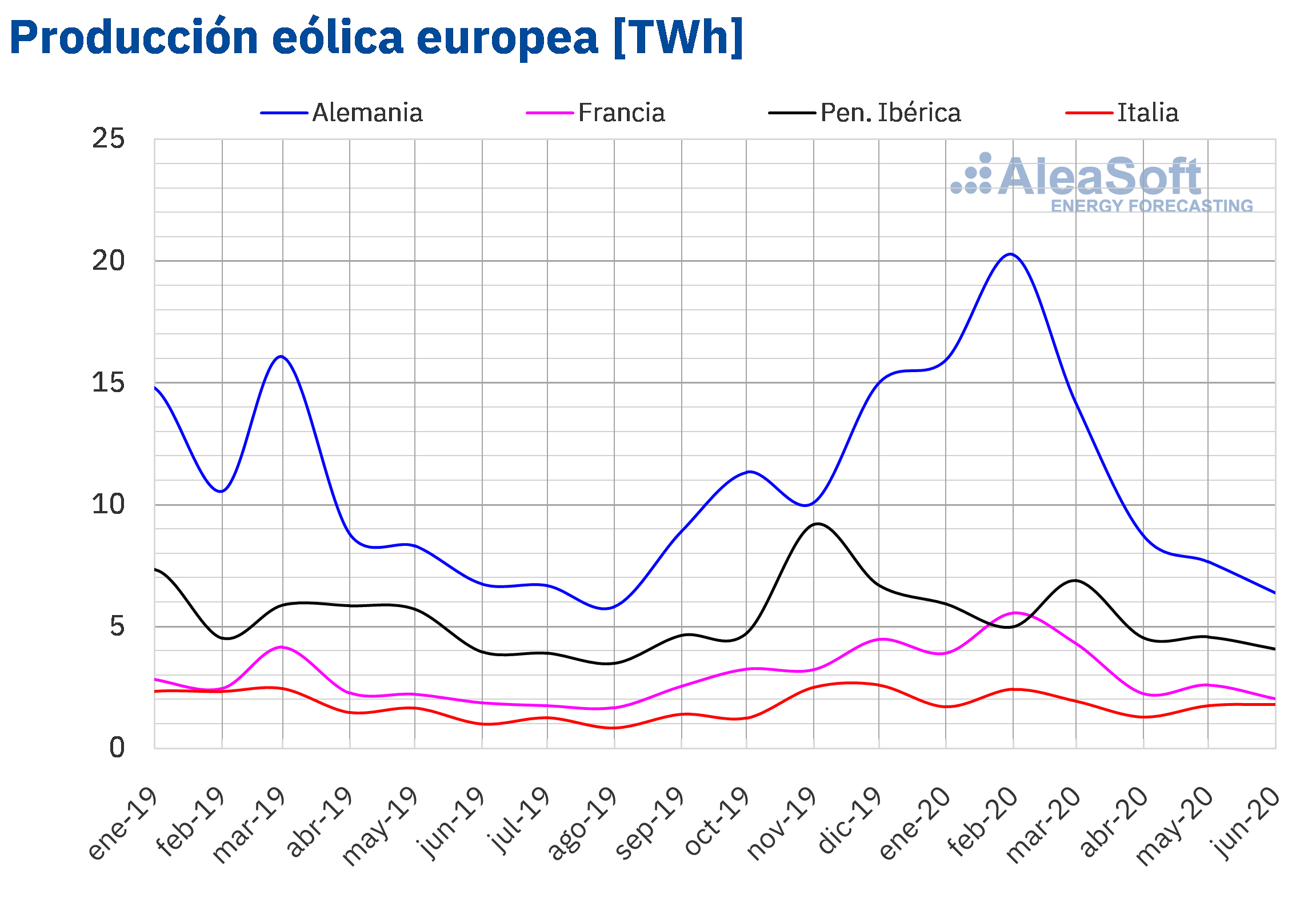

En cuanto a la producción eólica durante el primer semestre de este año aumentó en comparación con el mismo semestre de 2019 en el mercado francés y en el alemán. En el caso del mercado francés el incremento fue de 31% mientras que en el alemán fue de un 12%. Por el contrario se registró una reducción de la producción en la península ibérica del 6,8% y en el mercado italiano del 3,1%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

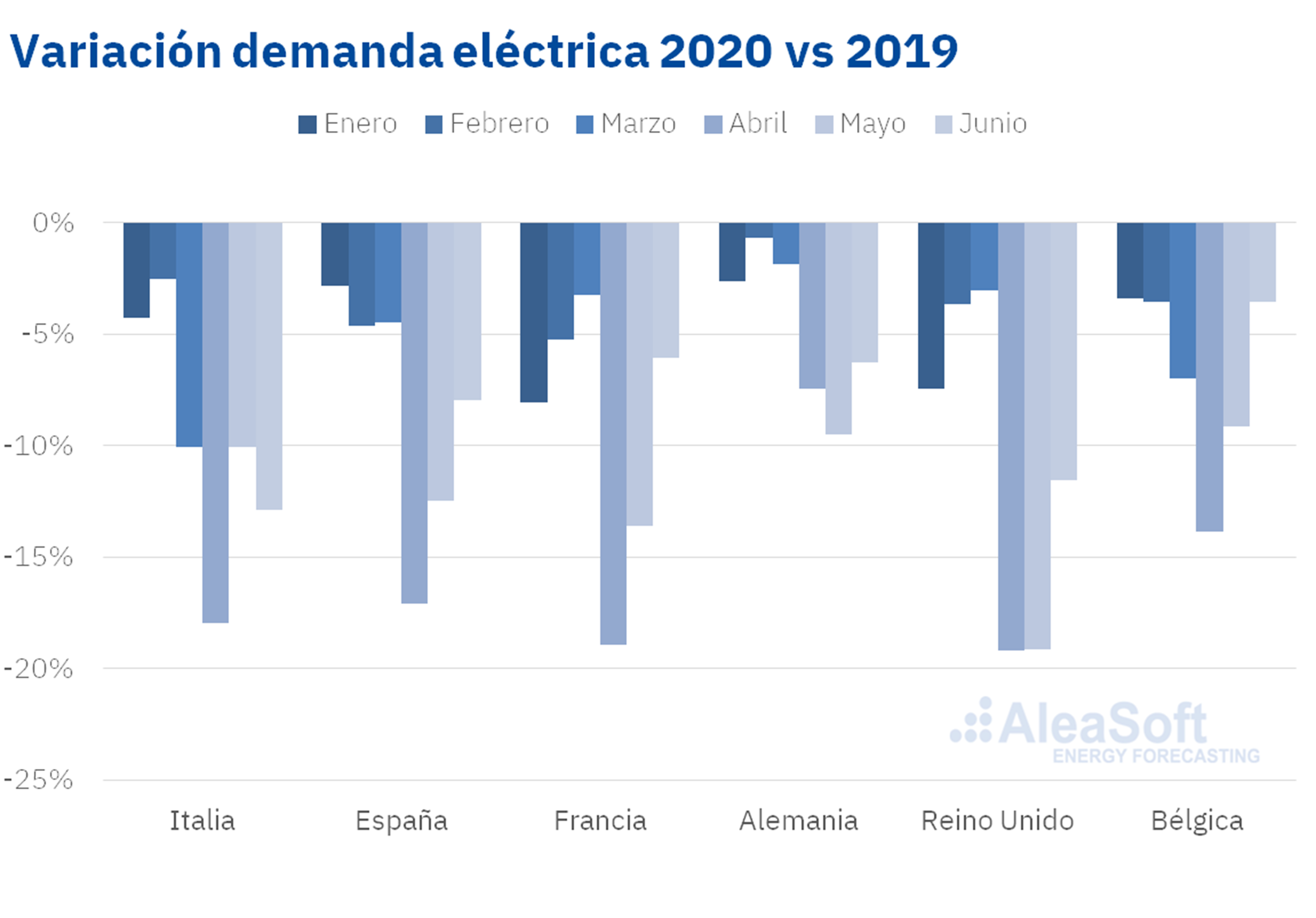

La demanda eléctrica del primer semestre del año 2020 rompió el suelo de los últimos 15 años en todos los mercados europeos, con la excepción de Alemania, donde estos valores tan bajos se remontan a 2014. La demanda tan baja durante este período, provocó que en una gran parte de Europa se rebajaran los mínimos horarios, diarios y en algunos casos mensuales, hasta niveles no vistos desde hace más de 10 años. Todos los mercados se vieron afectados por las medidas de confinamiento para frenar la propagación de la COVID?19, y esto se reflejó en la demanda mensual que no superó en ningún mes a la de 2019. Los primeros indicios de esta influencia en la demanda se vieron en Italia, que fue el primer país de Europa en aplicar el confinamiento desde el 7 de marzo. Esta disminución progresiva de la demanda fue contrarrestada en parte con la llegada del verano en los días finales de junio y por la relajación de las medidas que se tomaron para frenar la pandemia, finalizándose el confinamiento el 15 de junio en gran parte de Europa, lo que permitió la recuperación de la demanda en algunos mercados.

Las caídas de la demanda más importantes en estos primeros seis meses fueron las de los mercados de Gran Bretaña, Italia, Francia y España, que registraron descensos del 9,7%, 8,9%, 8,3% y 8,3% en términos interanuales respectivamente.. Por otra parte, las caídas en Alemania, Bélgica y Portugal fueron del 4,0%, 6,1% y 3,9% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Los observatorios de mercados de energía de AleaSoft surgieron precisamente en este primer semestre de 2020 para mostrar las tendencias en la demanda eléctrica y otras variables de interés de los mercados eléctricos durante este período de crisis del coronavirus.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

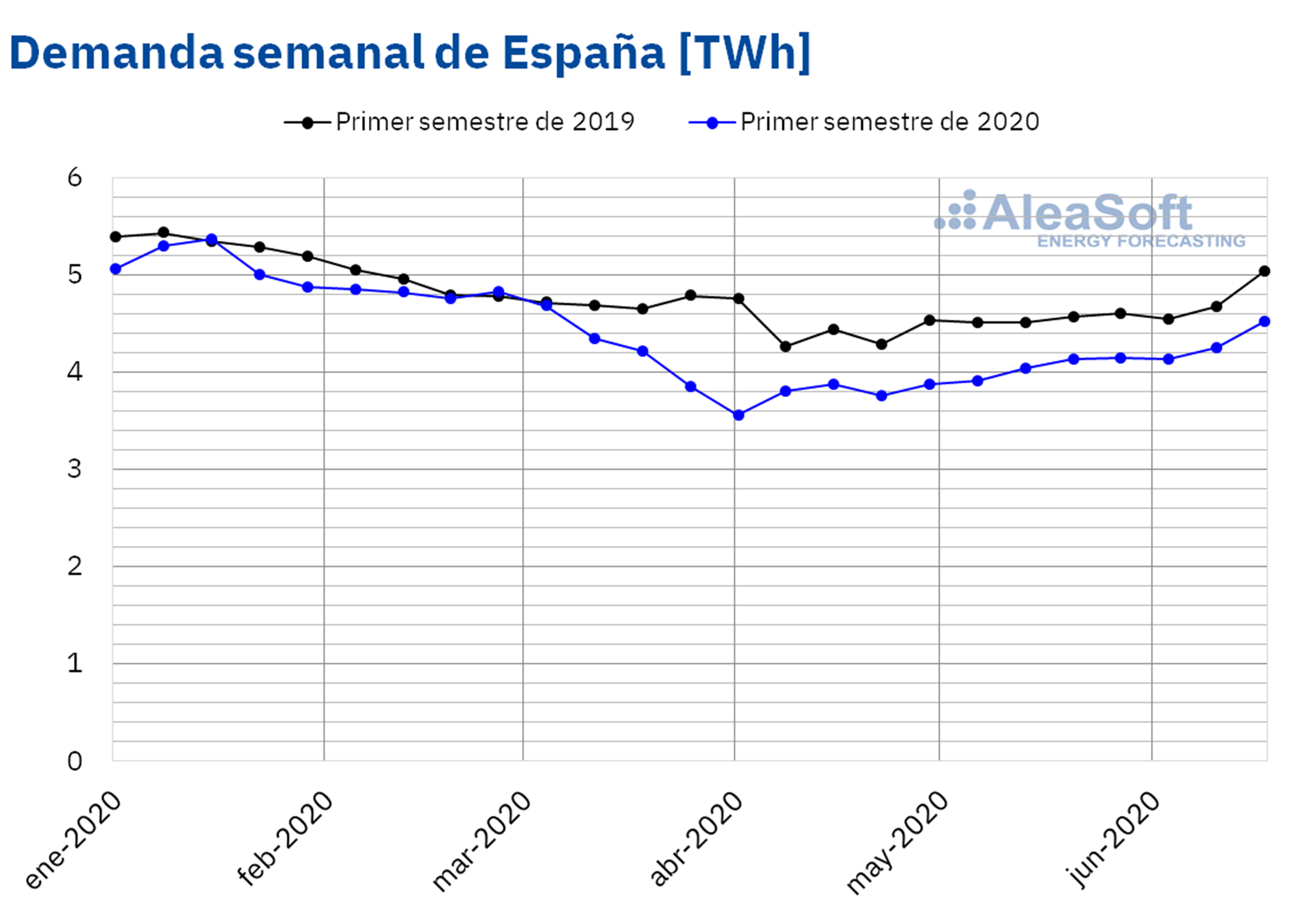

La demanda eléctrica de España peninsular del primer semestre de 2020 bajó un 8,3% de forma interanual. Durante el primer trimestre del año la curva de demanda fue muy similar a la de 2019. Fue a partir de la semana del 16 de marzo cuando se empezaron a notar grandes diferencias, como consecuencia de la declaración del Estado de Alarma el 14 de marzo. En los meses de marzo y abril la demanda recibió el mayor impacto por las medidas de confinamiento, alcanzando el mes de abril el valor más bajo de demanda desde 2001, hace casi 20 años. El Estado de Alarma en España estuvo vigente hasta el 21 de junio. En la primera semana de “nueva normalidad” la demanda subió un 6,4% respecto a la semana del 15 de junio, a lo que también contribuyó el aumento de las temperaturas.

Fuente: Elaborado por AleaSoft con datos de REE.

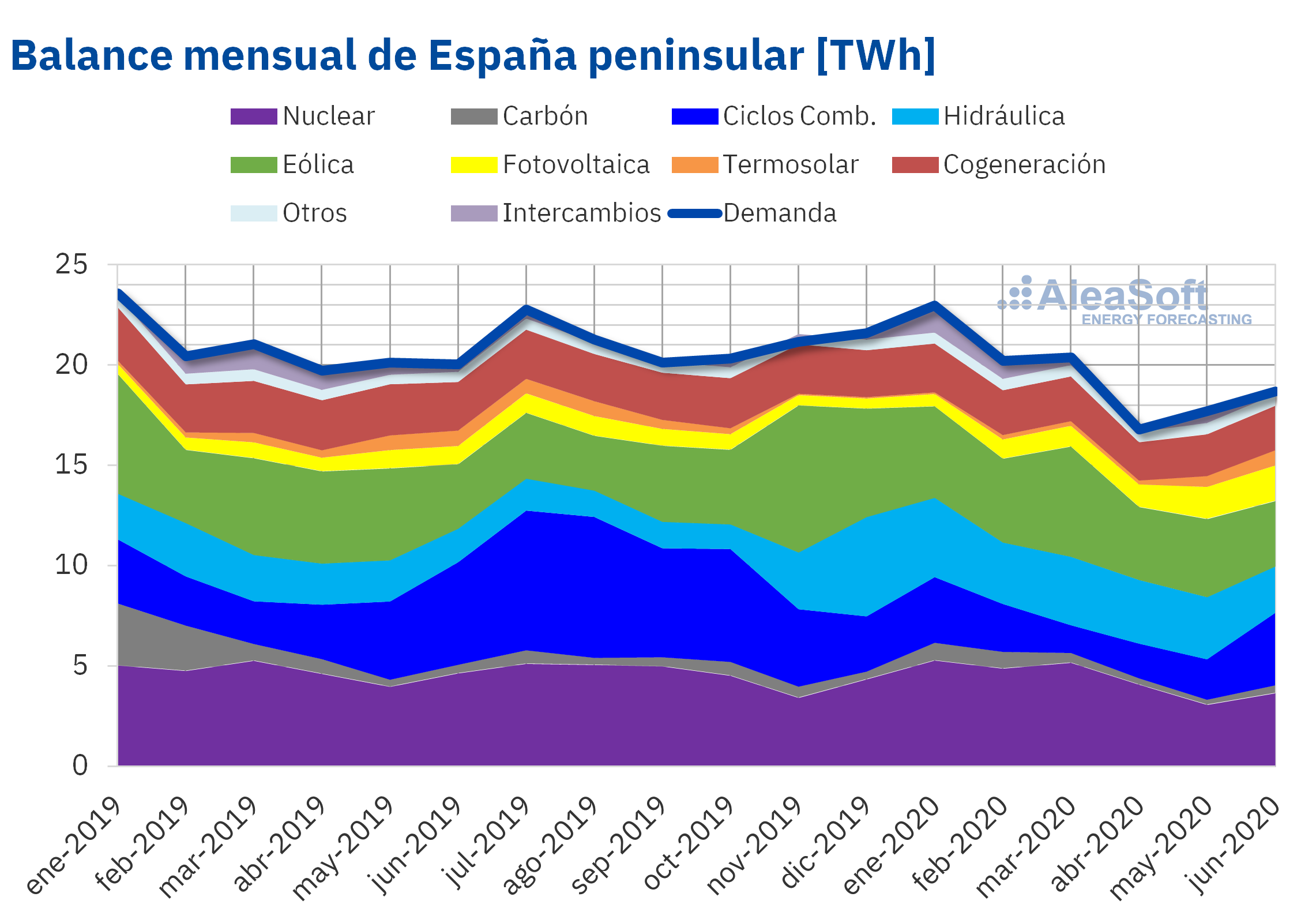

En el primer semestre del año las renovables cubrieron un 47% de la generación del mix eléctrico, lo que representa una recuperación respecto al semestre anterior cuando habían cubierto el 38%. Además, supera al porcentaje que representó en el mix en cada uno de los últimos cuatro semestres.

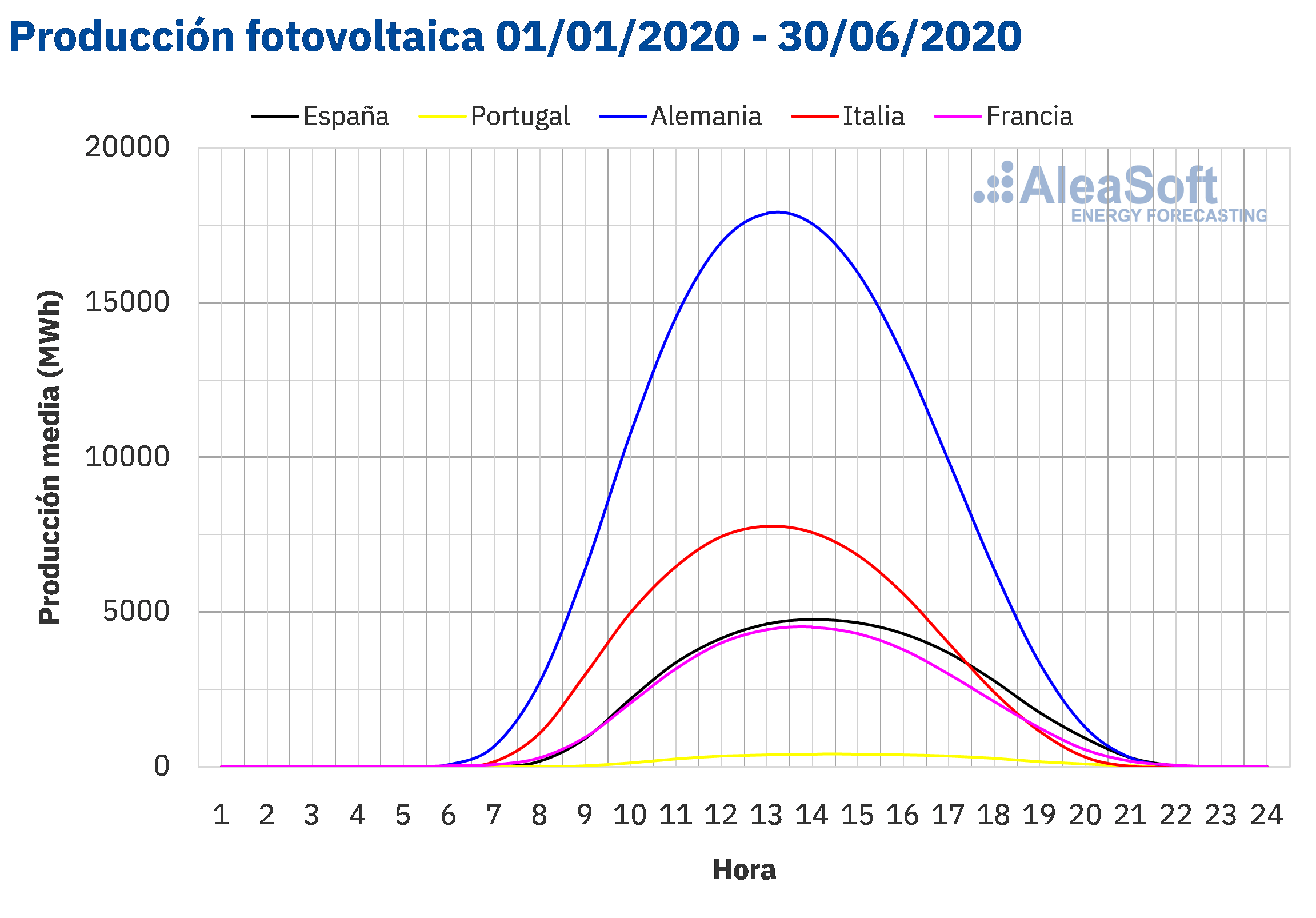

Al cierre del primer semestre de 2020, la producción solar fotovoltaica de España peninsular aumentó un 57% con respecto al semestre anterior y un 61% en el análisis interanual. Por el contrario la producción solar térmica disminuyó un 11% con respecto al semestre anterior y un 26% con respecto al primer semestre del año pasado. Entre enero y mayo de 2020 se instalaron 611 MW de solar fotovoltaica, lo que representa un incremento del 7,1% respeto a lo instalado a finales del año 2019. A lo largo del semestre la producción solar fotovoltaica fue aumentando gradualmente y se alcanzó un récord histórico el 21 de junio pasado de 102 GW. También es destacable que por primera vez en la historia en este semestre la producción solar en España, que incluye la fotovoltaica y la termosolar, superó a la producción nuclear, el día 20 de febrero a las 13:30.

Durante el primer semestre de 2020 la producción eólica de España peninsular disminuyó un 7,3% en comparación con el mismo semestre de 2019.

La producción con carbón registró un importante descenso del 60% si se comparan los datos del primer semestre de 2020 y de 2019. A finales de junio se cerraron ocho centrales térmicas de carbón que suman un total de 5,5 GW. Asimismo se redujo la producción con ciclos combinados un 27% con respecto al primer semestre de 2019.

La producción nuclear durante el recién concluido semestre disminuyó un 8,1% respecto al primer semestre de 2019. Durante este período se produjo la desconexión de la red eléctrica de la Central Nuclear de Trillo el 18 de mayo, de la unidad 1 de la Central Nuclear de Almaraz el 14 de abril y de la unidad 1 de la Central Nuclear Ascó el 28 de abril. Las tres centrales se encuentran ya en funcionamiento. La unidad 1 de la Central Nuclear Ascó se conectó a la red eléctrica en la primera semana de junio mientras que las centrales de Trillo y Almaraz I se incorporaron el 20 y el 21 de junio respectivamente. Otro evento significativo durante el pasado semestre fue el respaldo del Pleno del Consejo de Seguridad Nuclear (CSN), el miércoles 23 de junio, a la extensión de la licencia de explotación de la central de Vandellós II hasta 2030. El permiso de operación actual de esta central, la cual cuenta con 1 GW de capacidad, fue otorgado en el verano de 2010 y expira el próximo 26 de julio.

Por otra parte la producción hidroeléctrica aumentó un 43% si se compara con la del mismo semestre de 2019.

Fuente: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas son actualmente de 15 364 GWh, lo que representa el 67% de la capacidad total y el 128% de la disponible a finales del primer semestre de 2019.

Mercados eléctricos europeos

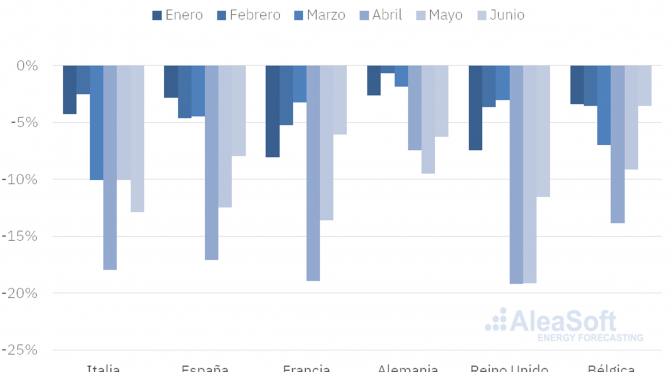

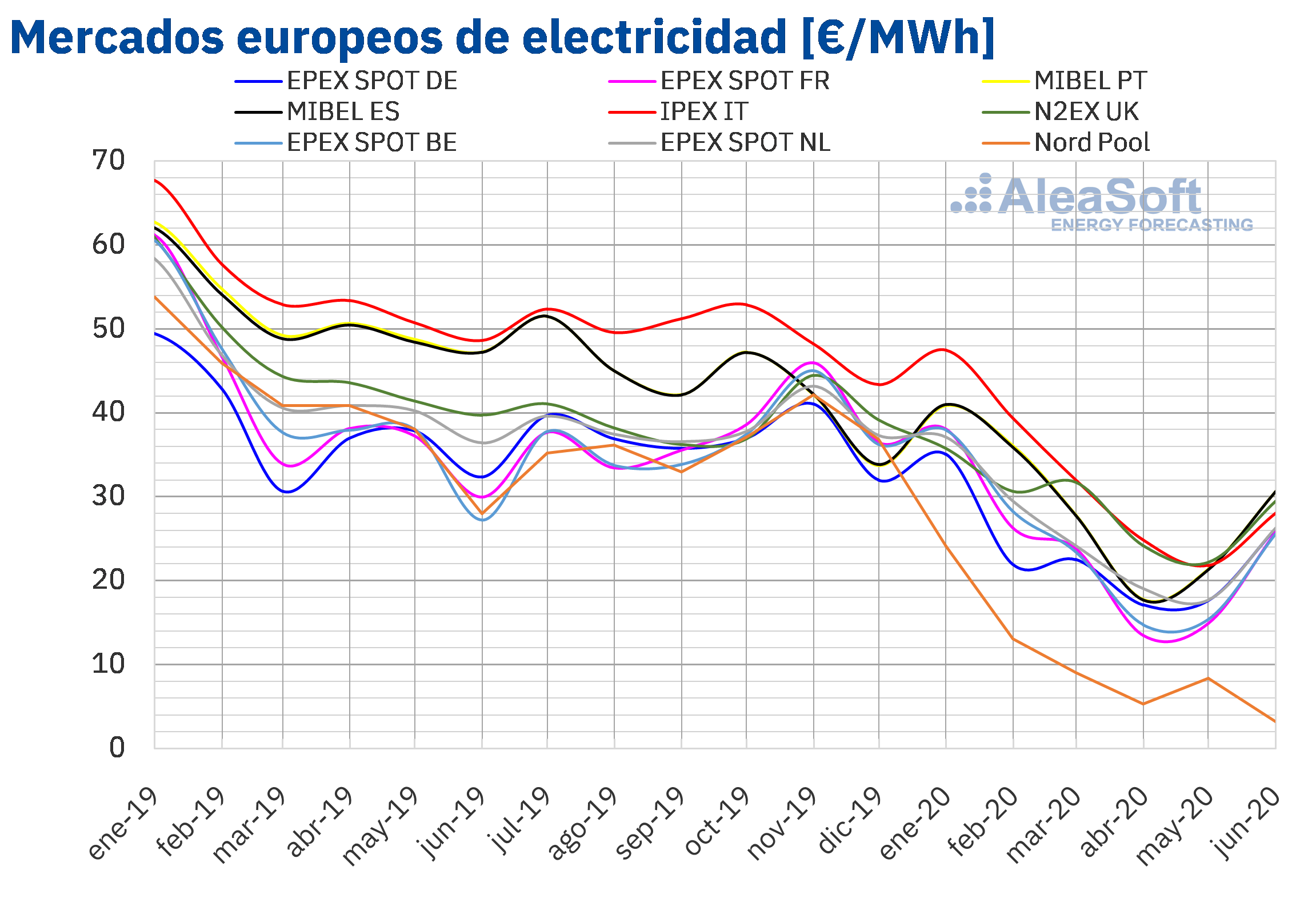

Los mercados eléctricos europeos presentaron una tendencia descendente la mayor parte del primer semestre del año 2020. En la mayoría de los mercados analizados, el mes con el promedio más bajo fue abril, iniciándose una recuperación de los precios en mayo. Pero, en el caso de los mercados IPEX de Italia, N2EX de Gran Bretaña y EPEX SPOT de los Países Bajos no iniciaron la recuperación hasta junio. Por otra parte, el mercado Nord Pool de los países nórdicos, después de iniciar su recuperación en mayo, volvió a descender en junio, gracias a la elevada producción hidroeléctrica debida al deshielo.

En la primera mitad de 2020, el mercado en el que el precio promedio semestral descendió más, tanto respecto al semestre anterior como respecto al primer semestre de 2019, fue el mercado Nord Pool de los países nórdicos, con bajadas del 71% y del 74% respectivamente. Mientras que el mercado con el menor descenso de precios respecto al semestre anterior, del 27%, fue el británico. En comparación con el primer semestre de 2019, la menor bajada de precios, del 39%, correspondió tanto al mercado británico como al alemán.

Como consecuencia de estos descensos, el precio promedio semestral fue el más bajo de todos los semestres desde el 2011 en todos los mercados europeos analizados y fue inferior a los 30 €/MWh en la mayoría, con la excepción de los mercados IPEX y N2EX que alcanzaron los 32,21 €/MWh y 32,70 €/MWh respectivamente. En cambio, el mercado Nord Pool tuvo el promedio semestral más bajo, de 10,52 €/MWh, seguido por los mercados EPEX SPOT de Alemania y Francia, con 23,42 €/MWh y 23,71 €/MWh respectivamente.

En el primer semestre de 2020, la evolución de los precios estuvo muy influenciada por el desarrollo de la pandemia de la COVID?19 y las medidas de confinamiento adoptadas en los diferentes países para combatir la propagación de la enfermedad. Estas medidas provocaron un descenso generalizado de la demanda, así como de los precios del gas, del carbón y de los derechos de emisión de CO2, lo cual favoreció los descensos de precios en los diferentes mercados eléctricos.

Pero, en mayo, pese a que los precios del gas y del carbón descendieron en comparación con los de abril un 31% y un 5,4%, respectivamente, el descenso de la producción renovable en Alemania y de la producción nuclear en países como Alemania, Francia o España favoreció el inició de la recuperación de los precios en la mayoría de los mercados eléctricos europeos. Otro factor que favoreció este comportamiento fue la recuperación de los precios del CO2. Además, el aumento de la demanda eléctrica en algunos países debido al inicio de la desescalada de las medidas de confinamiento también contribuyó al incremento de los precios. Este proceso de desconfinamiento continuó en junio y junto con el aumento de las temperaturas permitieron que la tendencia al alza de los precios de la mayoría de los mercados se mantuviera.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Por otra parte, durante el primer semestre de 2020, se alcanzaron precios horarios y diarios negativos en diversas ocasiones en algunos mercados eléctricos europeos.

Entre los precios horarios negativos del semestre, destaca por su valor el alcanzado en el mercado belga en la hora 15 del lunes 13 de abril, de ?115,31 €/MWh. Este precio es el menor desde junio de 2019 en ese mercado. También destaca el precio del domingo 5 de abril, en la hora 16, de Gran Bretaña, de ?21,56 €/MWh, el cual es el más bajo de los últimos diez años en el mercado británico.

Por otra parte, entre los precios diarios negativos, destaca el precio del sábado 23 de mayo en el mercado británico, de ?11,31 €/MWh, por ser la primera vez en alcanzarse un precio diario negativo en este mercado desde el 1 de enero de 2010. En el caso de los mercados de Francia y los Países Bajos, el día 13 de abril, se alcanzaron los menores precios diarios de los últimos seis y nueve años, respectivamente.

Mercado Ibérico

Los precios promedio del primer semestre de 2020 en el mercado MIBEL de Portugal y España, de 29,06 €/MWh y 29,00 €/MWh respectivamente, fueron el tercero y cuarto más elevados de los mercados europeos después de los correspondientes a los mercados N2EX e IPEX. Pese ello, en el mercado MIBEL hubo un fuerte descenso de precios en este semestre, al igual que en el resto de mercados europeos, influenciado principalmente por el impacto de las medidas de confinamiento para combatir la propagación de la pandemia de COVID?19.

En comparación con el semestre anterior, en el primer semestre de 2020, el precio promedio descendió un 34% para España y un 33% para Portugal. Mientras que, respecto al primer semestre de 2019, el descenso fue del 44% en ambos casos.

En el mes de abril, se alcanzó el precio mensual mínimo del semestre, de 17,77 €/MWh en Portugal y de 17,65 €/MWh en España. Sin embargo, el precio promedio mensual del mercado MIBEL empezó a recuperarse en mayo, aumentando un 20%. En junio, el incremento fue de un 43% en el mercado portugués y de un 44% en el español. Esto permitió, que el precio de junio fuera superior a 30 €/MWh en ambos países, concretamente de 30,62 €/MWh en España y de 30,64 €/MWh en Portugal.

El inicio del proceso de desconfinamiento, que provocó un aumento de la demanda, la recuperación de los precios del CO2 y el descenso de la producción nuclear, favorecieron el inicio de la recuperación de los precios en el mercado MIBEL a partir del mes de mayo.

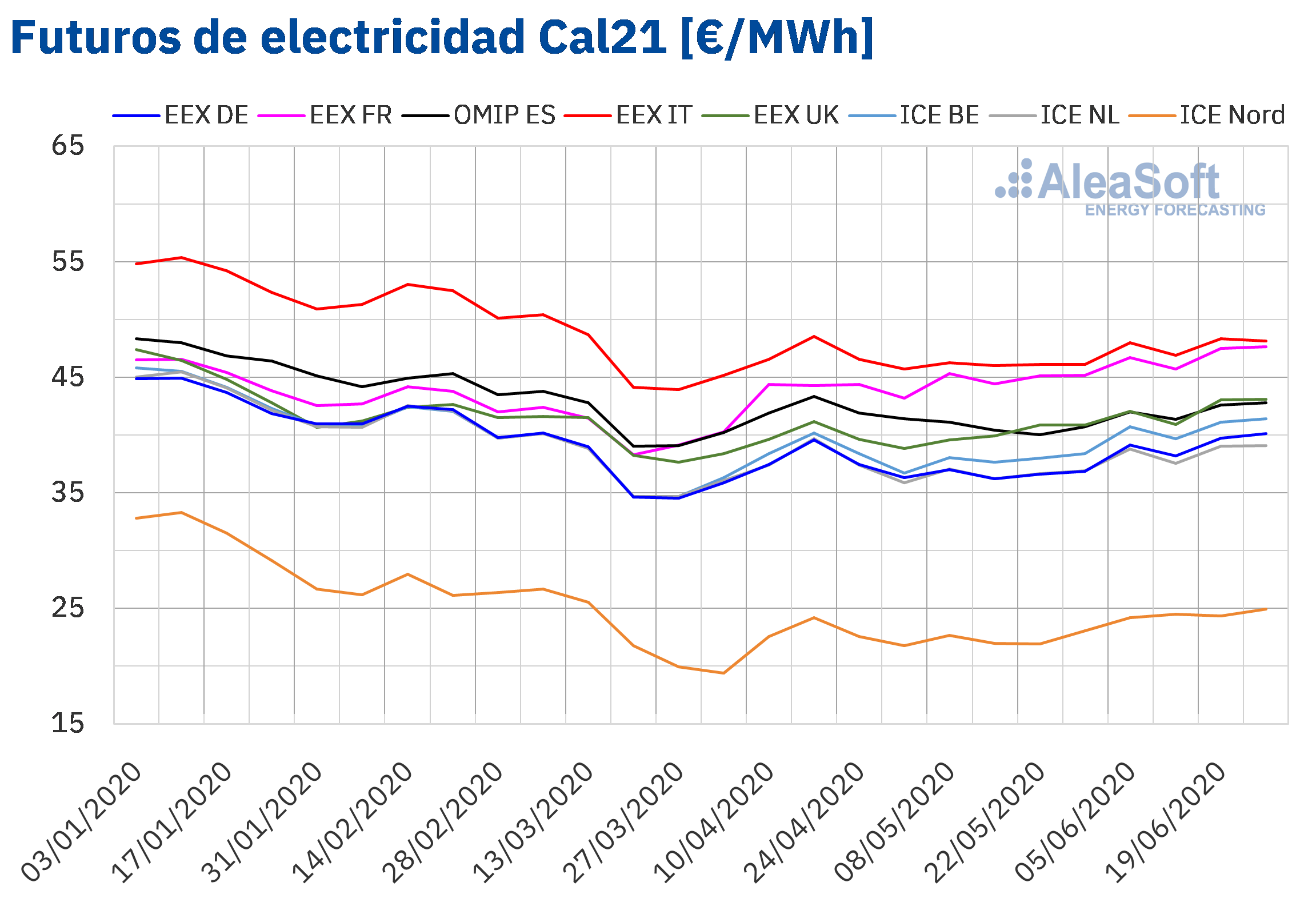

Futuros de electricidad

Durante el recién concluido primer semestre de 2020, los precios de los futuros de electricidad para el próximo año 2021 tuvieron un comportamiento en términos generales a la baja, en gran medida propiciado por la caída de los precios del gas. A inicios de marzo se observó una caída abrupta que responde a la crisis sanitaria de la pandemia de la COVID?19, relación que se estableció a través de la caída de los futuros de derechos de emisión de CO2. El cambio de tendencia que presentaron los precios al final del período responde fundamentalmente a la parada de la caída de los precios del gas, a los indicios de recuperación de los mercados spot de electricidad y a la flexibilización de las medidas impuestas para frenar la expansión del coronavirus.

Los futuros de electricidad de mayor precio entre los mercados analizados en AleaSoft fueron los del mercado EEX de Italia, que mantuvieron esta posición durante todo el semestre. Los mercados EEX de Alemania, Francia, España, Gran Bretaña, OMIP de España y Portugal e ICE de Bélgica y Países Bajos se mantuvieron durante la primera mitad del semestre en el grupo de mercados con precios medios. No obstante, en el mercado EEX de Francia, durante la segunda mitad del semestre los precios aumentaron, separándose del resto de mercados, y al final del semestre, se unió a Italia como uno de los mercados de mayor precio para este producto.

Este comportamiento del mercado EEX de Francia comenzó cuando a mediados de abril sus precios subieron respecto a la tendencia general de los países de la región. La causa fundamental fue el anuncio de EDF de que ampliaría las paradas de su parque nuclear a causa de la pandemia.

El mercado ICE de los países nórdicos mantuvo durante todo el período unos precios mucho más bajos que los del resto de mercados analizados. Resulta destacable, que durante los días de mayor caída de los precios por la coronacrisis, este mercado llegó a marcar precios inferiores a 20 €/MWh durante seis días consecutivos, los únicos de toda la historia de la negociación de este producto, desde su inicio en enero de 2017, con unos precios tan bajos. El precio de cierre del 1 de abril, de 19,02 €/MWh, es el más bajo hasta el momento.

Fuente: Elaborado por AleaSoft con datos de EEX, OMIP e ICE

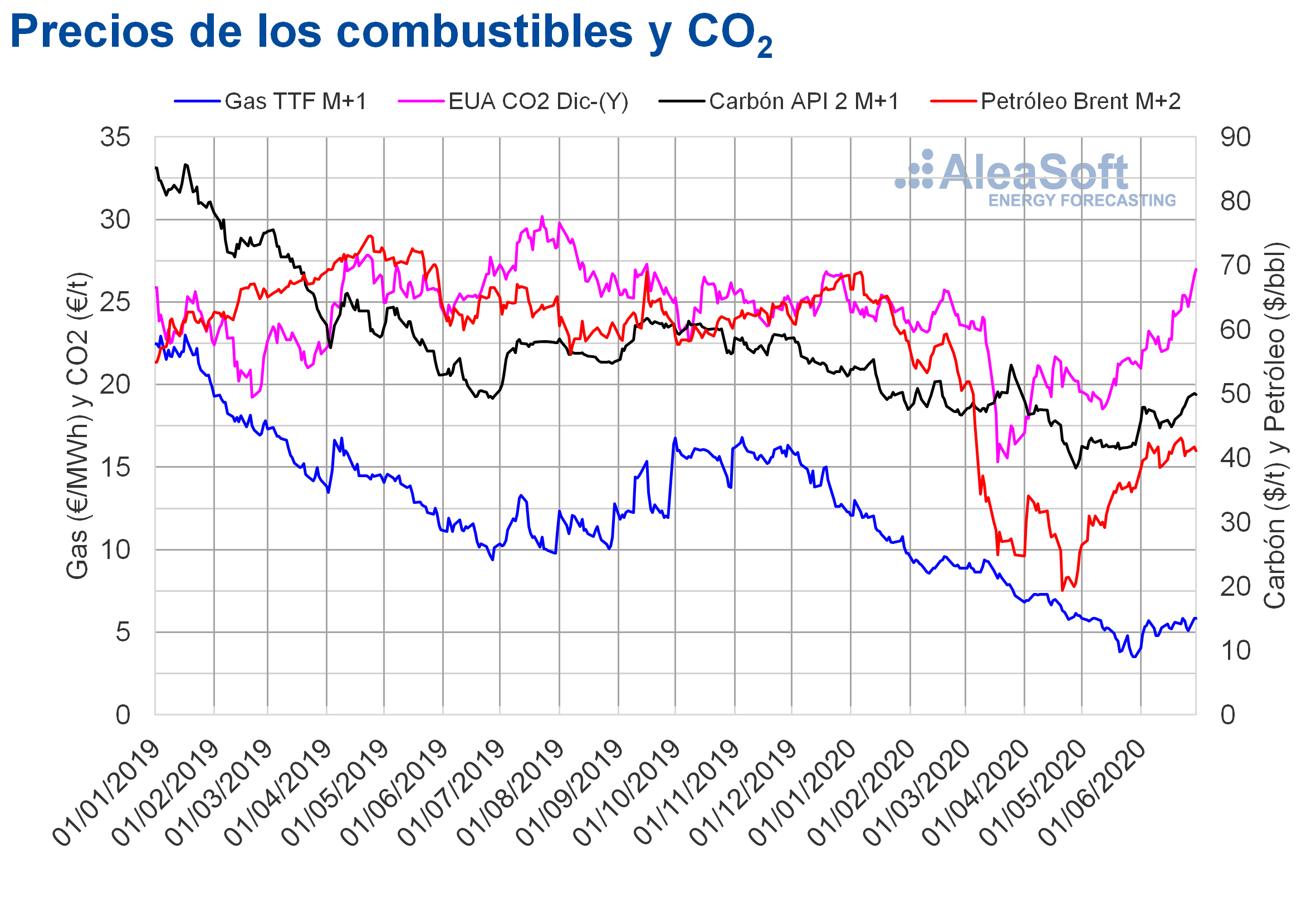

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes M+2 en el mercado ICE alcanzaron su precio de cierre máximo del primer semestre de 2020, de 68,91 $/bbl, el día 6 de enero. Pero posteriormente descendieron hasta alcanzar el precio mínimo semestral, de 19,33 $/bbl, el día 21 de abril. Los recortes de producción de la OPEP+ permitieron el inicio de la recuperación de los precios en mayo y en la última quincena del semestre los precios de cierre ya se mantuvieron por encima de los 40 $/bbl. Por otra parte, el precio promedio semestral fue de 42,41 $/bbl. Este valor es un 32% inferior al alcanzado por los futuros para el mes M+2 en el semestre anterior, de 62,19 $/bbl, y un 36% inferior al correspondiente a los futuros de M+2 negociados en el primer semestre de 2019, de 66,17 $/bbl.

En el primer semestre de 2020, la pandemia de la COVID?19 y las medidas adoptadas para intentar contener su propagación ejercieron su influencia a la baja sobre los precios de los futuros de petróleo Brent, debido a la reducción de la demanda.

Por otra parte, la OPEP+ no consiguió pactar una reducción de la producción que estabilizase el mercado en la reunión celebrada a principios de marzo. Además, Rusia y Araba Saudí iniciaron una guerra comercial, aumentando considerablemente su producción en el mes de abril. En un contexto en el que la capacidad de almacenamiento era muy limitada, el exceso de producción provocó el hundimiento de los precios, alcanzándose mínimos históricos.

Sin embargo, la OPEP+ acordó el inicio de recortes de producción a partir de mayo, lo que permitió el inicio de la recuperación de los precios. Esta recuperación también se vio favorecida por el incremento de la demanda a medida que muchos países empezaron a relajar las medidas de confinamiento.

En el primer semestre de 2020, los futuros de gas TTF en el mercado ICE para el mes M+1 alcanzaron su precio máximo, de 12,98 €/MWh, el día 3 de enero. Durante la mayor parte del semestre, los precios siguieron una tendencia descendente y alcanzaron el mínimo semestral, de 3,51 €/MWh, el día 28 de mayo, que fue el más bajo de los últimos dos años. Posteriormente, los precios empezaron a recuperarse hasta situarse por encima de los 5 €/MWh en junio. Por otra parte, el valor promedio registrado durante el semestre fue de 7,63 €/MWh. En comparación con los futuros para el mes M+1 negociados en el semestre anterior, éste disminuyó un 42% desde los 13,18 €/MWh. Si se compara con los futuros de M+1 negociados en el primer semestre de 2019, cuando el precio promedio fue de 15,76 €/MWh, el descenso fue del 52%.

En el caso del mercado spot, en el primer semestre de 2020, los precios del gas TTF alcanzaron su precio índice máximo de 12,40 €/MWh el día 7 de enero. Mientras que el precio índice mínimo semestral, de 2,76 €/MWh, se registró los días 23, 24 y 25 de mayo y fue el precio índice más bajo desde octubre de 2008. Por otra parte, el precio promedio de este semestre fue de 7,52 €/MWh, un 34% inferior al del semestre anterior, de 11,38 €/MWh, y un 52% inferior al del primer semestre de 2019, de 15,74 €/MWh.

Los futuros del carbón API 2 en el mercado ICE para el mes M+1, el primer semestre de 2020 registraron el precio máximo semestral de 55,35 $/t el día 13 de enero. Las inundaciones en las zonas mineras de Sudáfrica y el aumento de demanda en China, tras las restricciones a las importaciones del año 2019, propiciaron que se alcanzara este máximo en la primera quincena del año. Después, la epidemia de coronavirus en China propició que los precios descendieran. Pero, en la segunda mitad de marzo, se recuperaron hasta alcanzar los 54,45 $/t el día 25, antes de volver a descender. Esta recuperación fue debida al temor a la escasez de suministros por el cierre de minas y puertos debido a la propagación de la pandemia de coronavirus y por la recuperación de la producción industrial en China. Pero, finalmente, no se produjo un desabastecimiento y la demanda en el resto de países fue descendiendo con el avance de la pandemia provocando el descenso de los precios. El mínimo semestral, de 38,45 $/t, se alcanzó el día 28 de abril y los precios bajos se mantuvieron en mayo. Pero, en junio, los precios estuvieron por encima de los 45 $/t la mayor parte del tiempo y el 29 de junio se llegó a un precio de cierre de 50,05 $/t. Por otra parte, el precio promedio del semestre fue de 47,24 $/t, un 18% inferior al precio promedio de los futuros de carbón API 2 para el mes M+1 negociados durante el semestre anterior, de 57,53 $/t, y un 29% más bajo que los del primer semestre de 2019, de 66,31 $/t.

Los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 iniciaron el semestre con precios en torno a los 24,50 €/t. Pero, en marzo descendieron hasta que el día 18 de ese mes registraron el precio mínimo del semestre, de 15,30 €/t. Este descenso fue debido a las medidas de confinamiento adoptadas para frenar la propagación de la COVID?19 en Europa. Pero, pese al confinamiento, el anuncio de reducciones en la producción nuclear francesa en abril permitió el inicio de la recuperación de los precios. Esta recuperación continuó favorecida por el proceso de desconfinamiento hasta alcanzar el precio de cierre máximo semestral, de 26,97 €/t, el día 30 de junio. El precio promedio del semestre fue de 22,08 €/t, un 16% inferior al del semestre anterior para el producto de 2019, de 26,14 €/t. Si se compara con el promedio del precio de los futuros negociados durante el primer semestre de 2019 para diciembre de ese año, de 24,22 €/t, el promedio del primer semestre de 2020 es un 8,8% inferior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

El primer semestre de 2020 estuvo marcado por la pandemia del coronavirus, principalmente por el coste humano que ha significado. Los mercados de energía también se han visto afectados por las medidas que se tomaron para intentar contener la propagación del virus. Para informar sobre el seguimiento de los mercados en esta etapa, en AleaSoft se desarrollaron diversas iniciativas. Una de ellas son los observatorios de energía, en los que se pueden visualizar las principales variables de los mercados eléctricos europeos, de combustibles y CO2 con datos actualizados diariamente.

También durante este período se ha organizado una serie de webinars sobre la “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa”, el último de ellos realizado el pasado 25 de junio. En ellos se ha ido mostrando la evolución y perspectivas de los precios y demanda en los mercados eléctricos, de gas, petróleo y derechos de emisión de CO2, y se han realizado presentaciones y mesas de análisis sobre el impacto que esta crisis está teniendo en la financiación de proyectos de energías renovables en España y Europa en general.

El próximo webinar “Los mercados de energía en la salida de la crisis económica” se realizará después del verano, el 17 de septiembre, y en él se abordarán los siguientes temas:

- Evolución de los mercados de energía europeos en la recuperación económica

- Financiación de proyectos de energías renovables

Fuente: AleaSoft Energy Forecasting.