El inicio del verano ha llegado acompañado de un incremento de las temperaturas a nivel europeo. A la par, se continúan suavizando las restricciones impuestas para controlar la expansión del coronavirus. Ambos factores favorecerán el aumento de la demanda eléctrica en la cuarta semana de junio. En los mercados eléctricos los precios se mantendrán alrededor de los 30 €/MWh aunque en general serán inferiores a los de la tercera semana del mes por la recuperación de la producción renovable.

Producción solar fotovoltaica y termosolar y producción eólica

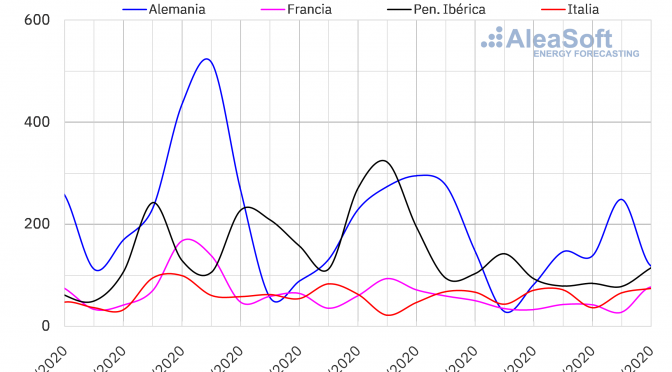

La producción solar durante la semana que terminó el domingo 21 de junio fue un 16% más alta en el mercado francés en comparación con la semana anterior. En el mercado portugués aumentó un 13% y en el español un 12%. En los mercados de Italia y Alemania los incrementos fueron del 8,0% y 8,5% respectivamente.

Durante los 21 días transcurridos de junio, la producción solar fue un 42% más alta en el mercado español en comparación con el mismo período de 2019. En Portugal aumentó un 13%, y en Francia e Italia un 1,4% y un 0,7% respectivamente. Por el contrario, en el mercado alemán disminuyó un 14%.

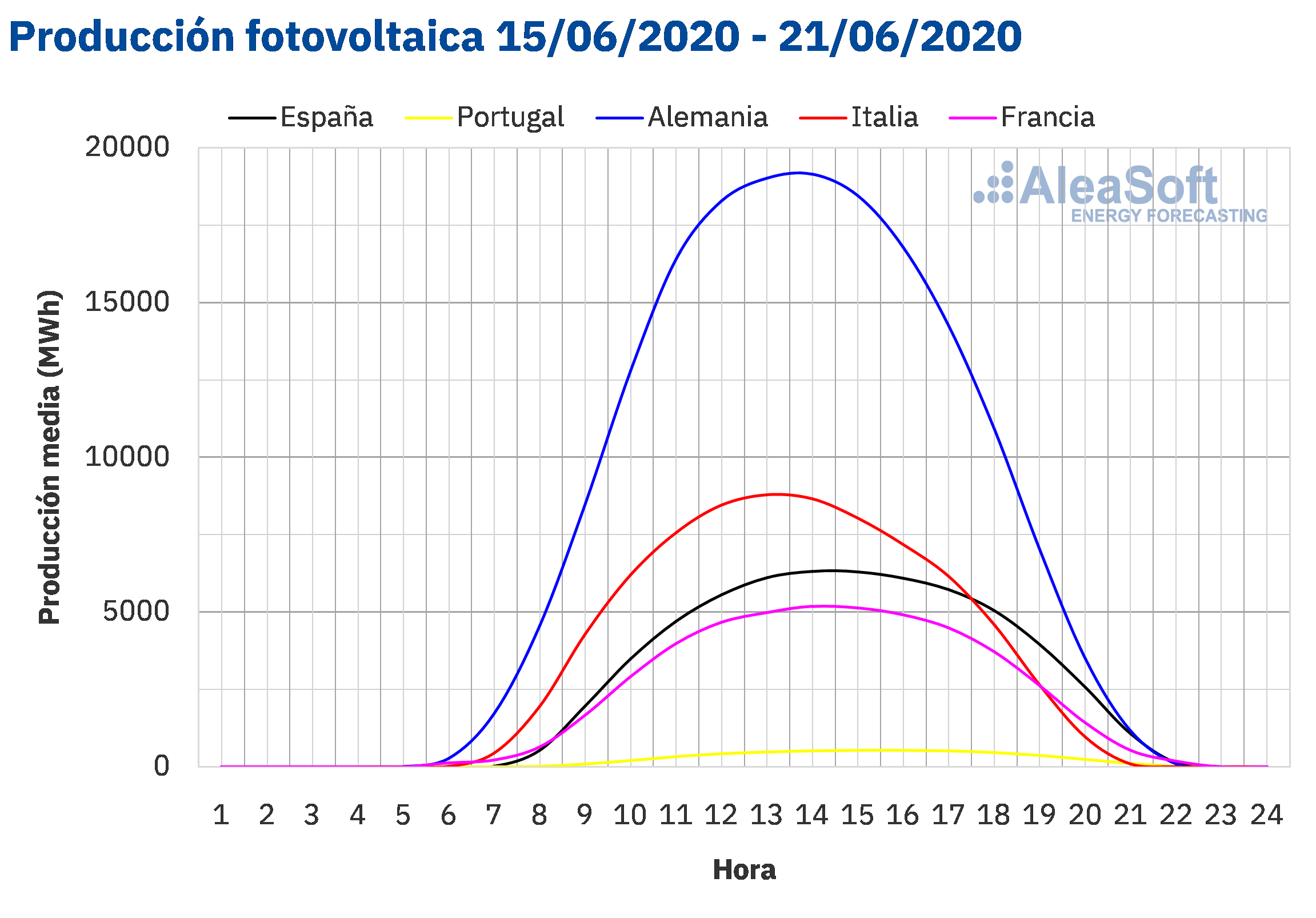

Para la cuarta semana de junio las previsiones de producción solar de AleaSoft indican un importante incremento en el mercado alemán respecto a los valores registrados la semana pasada. También se espera un ligero incremento en el mercado italiano mientras que en el mercado español se espera que descienda la producción con esta tecnología.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

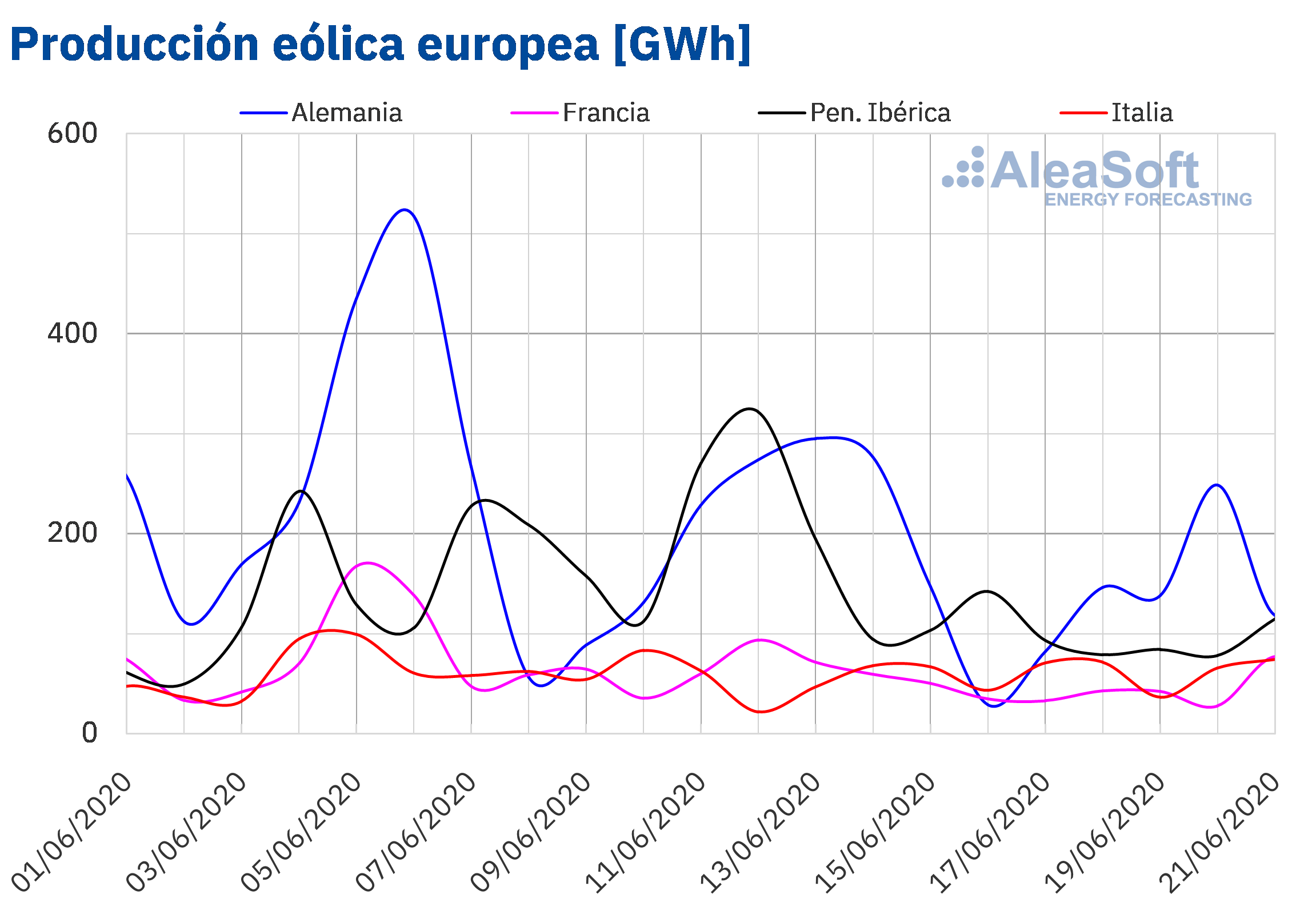

Durante la semana pasada la producción eólica disminuyó en la mayoría de los mercados analizados en AleaSoft en comparación con la semana anterior. En la península ibérica disminuyó un 49%, mientras que en el mercado alemán y el francés un 33% y un 31% respectivamente. La excepción fue el mercado italiano en el que la producción aumentó un 7,1% la semana pasada.

En lo que va de mes de junio la producción eólica fue un 122% más alta en el mercado italiano en comparación con los mismos días de 2019. En España se incrementó un 3,6% y en Francia un 0,9%. Por el contrario en el mercado portugués y en el alemán la producción con esta tecnología disminuyó un 12% y un 6,3% respectivamente.

Para esta semana del 15 de junio las previsiones de producción eólica de AleaSoft indican un aumento en la producción eólica respecto a la semana anterior en la mayoría de los mercados analizados en AleaSoft, excepto en el mercado italiano y portugués.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

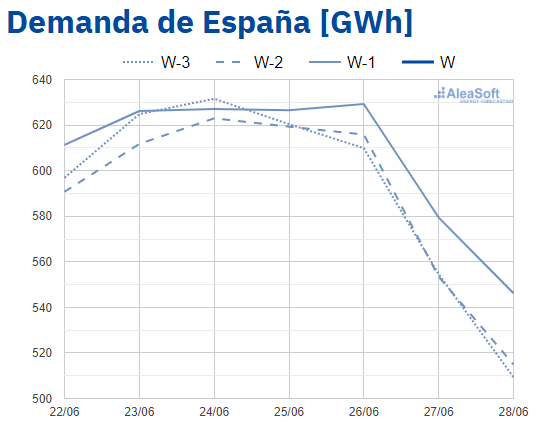

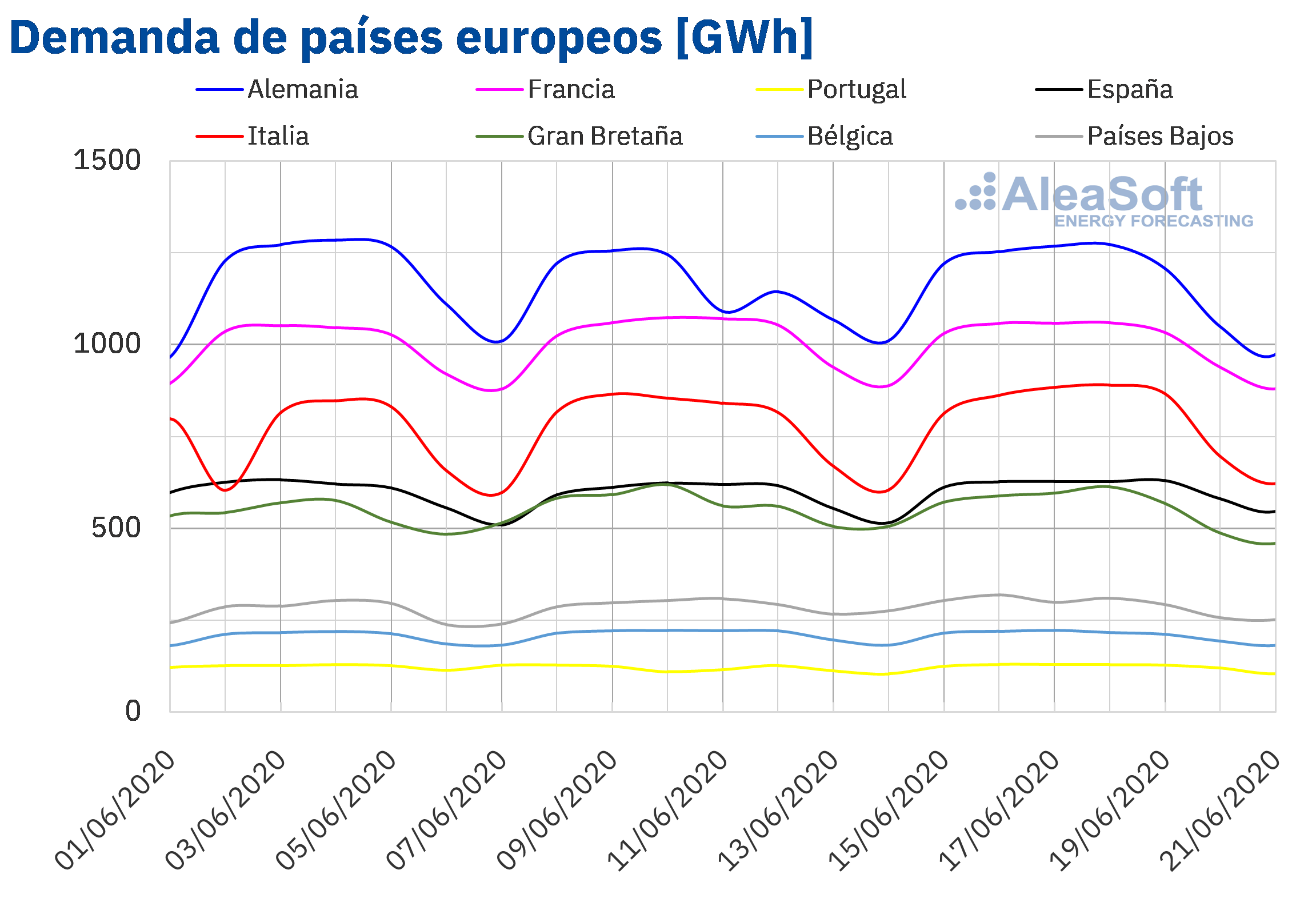

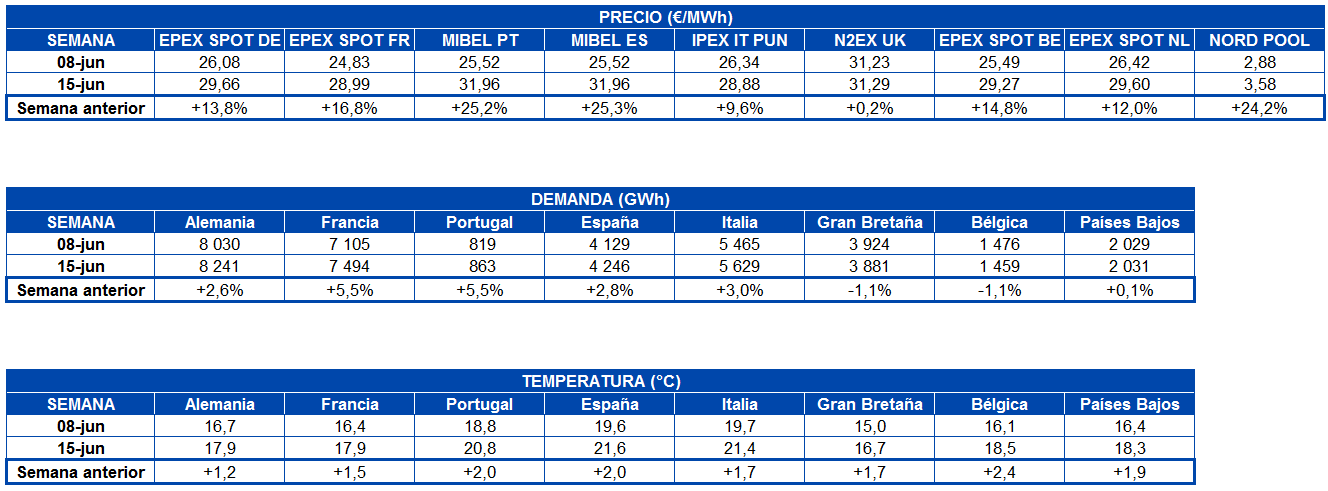

La demanda eléctrica durante la semana del 15 de junio tuvo un incremento en la mayoría de los mercados europeos analizados respecto a la semana del 8 de junio. En el caso de Alemania y Portugal, el efecto del festivo del Corpus Christi, que se celebró el 11 de junio, fue la principal causa de que la demanda de estos mercados se incrementara en un 2,6% y un 5,5% respectivamente. En España la demanda se recuperó un 2,8% debido a la desescalada de las medidas tomadas durante el estado de alarma por la COVID?19 que implicó que la mayor parte del territorio ya se encuentre en la tercera fase desde el jueves pasado 18 de junio. En Italia, donde desde el 3 de junio se reabrieron las fronteras y se permitió la libre circulación, la demanda durante la semana analizada se incrementó en un 3,0%. La demanda de los Países Bajos fue la de menor incremento, del 0,1%.

Fuente: Elaborado por AleaSoft con datos de REE.

Por otro lado, en Francia, Gran Bretaña y Bélgica la demanda eléctrica sufrió caídas del 0,7% y 1,1% respectivamente.

La evolución de la demanda eléctrica durante las últimas semanas se puede analizar en los observatorios de los mercados eléctricos creados por AleaSoft.

Para esta semana las previsiones de demanda eléctrica de AleaSoft indican una recuperación de la demanda en gran parte de Europa, donde continúan las retiradas de las restricciones de movilidad. Además, la llegada del verano ha coincidido con un incremento de las temperaturas que también favorecerá el aumento de la demanda.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

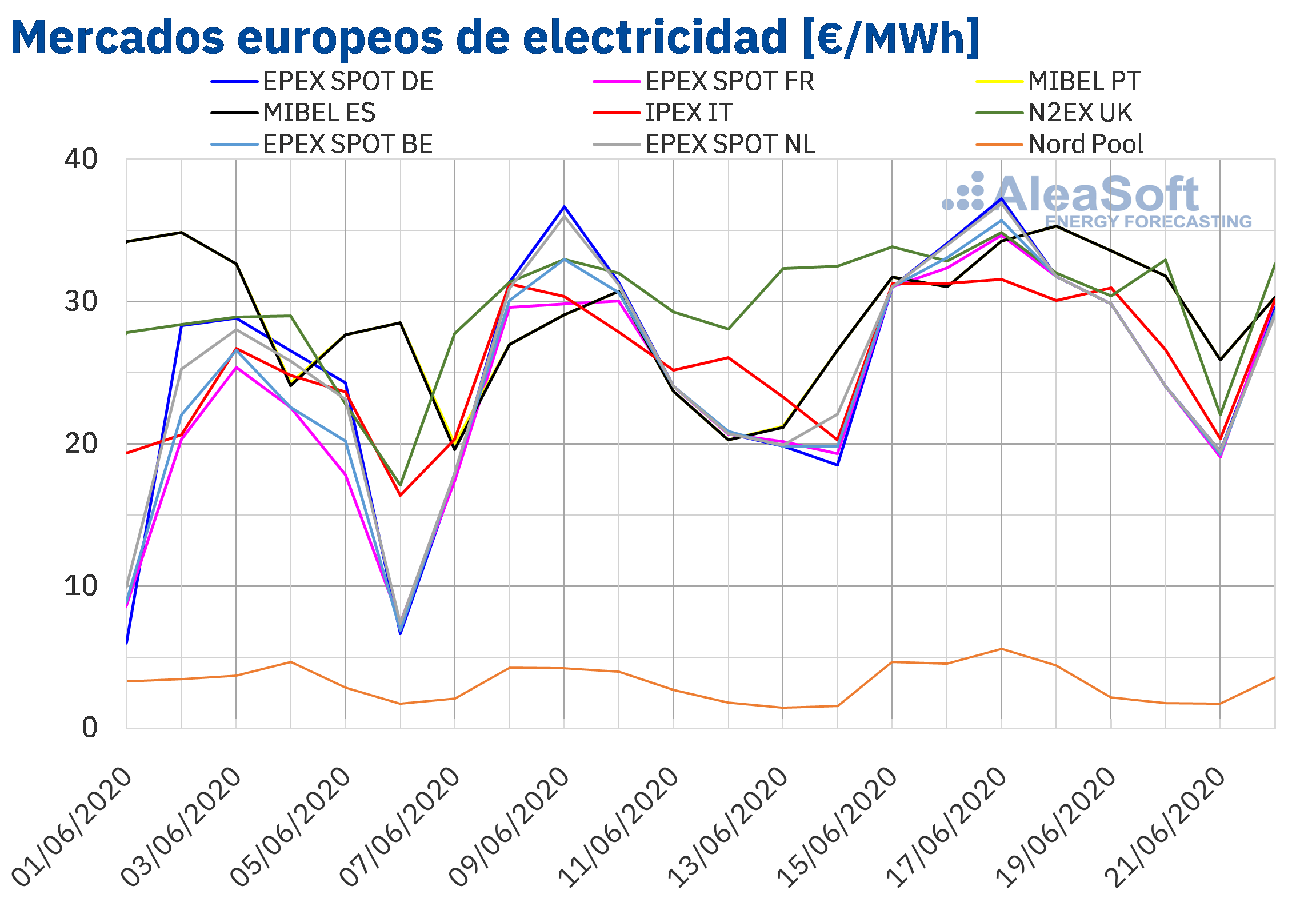

La semana del 15 de junio los precios aumentaron en todos los mercados eléctricos europeos analizados respecto a los de la semana anterior. El mercado con la mayor subida de precios, del 25%, fue el mercado MIBEL de España y Portugal, seguido por el mercado Nord Pool de los países nórdicos con un incremento del 24%. Mientras que el mercado donde el precio subió menos, un 0,2%, fue el mercado N2EX de Gran Bretaña. En el resto de los mercados, las subidas estuvieron entre el 9,6% del mercado IPEX de Italia y el 17% del mercado EPEX SPOT de Francia. Estos aumentos de precios se vieron favorecidos por la disminución de la producción eólica en la mayoría de los mercados europeos.

El mercado con el precio promedio más bajo de la semana del 15 de junio, de 3,58 €/MWh, fue el de los países nórdicos. Mientras que el mercado con el precio promedio más elevado, de 31,96 €/MWh, fue el mercado MIBEL, seguido por el mercado británico, con 31,29 €/MWh. En el resto de los mercados se alcanzaron precios promedio entre los 28,88 €/MWh del mercado italiano y los 29,66 €/MWh del mercado alemán.

Por otra, parte el precio diario más elevado de la semana del 15 de junio, de 37,24 €/MWh, se alcanzó el miércoles 17 de junio en el mercado EPEX SPOT de Alemania. Este precio fue el más alto de este mercado desde principios de marzo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que esta semana del 22 de junio los precios descenderán en la mayoría de los mercados analizados debido a la recuperación de la producción renovable. Las excepciones serán los mercados EPEX SPOT de Bélgica y Francia y también el mercado IPEX de Italia, donde se espera un descenso significativo de la producción eólica. En general los precios continuarán alrededor de los 30 €/MWh.

Futuros de electricidad

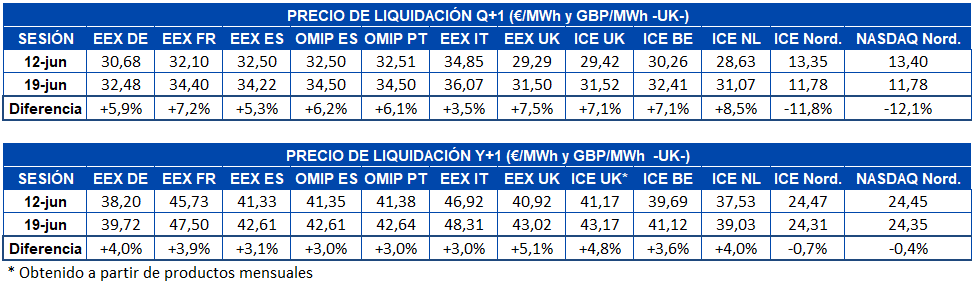

Durante la tercera semana de junio se incrementaron los precios para el producto del siguiente trimestre de la mayoría de los mercados de futuros de electricidad europeos analizados en AleaSoft. Fuera de este incremento quedaron los mercados ICE y NASDAQ de los países nórdicos que tuvieron un descenso aproximado del 12% y un precio de cierre de 11,78 €/MWh en la sesión del viernes 19 de junio para ambos mercados. En el resto de mercados las subidas entre las sesiones del 12 y 19 de junio estuvieron entre el 3,5% del mercado EEX de Italia y el 8,5% del mercado ICE de Países Bajos.

Por su parte, los futuros para el año 2021 también registraron subidas en los precios de los diferentes mercados analizados en AleaSoft. También en este caso, los precios de la región nórdica se redujeron tanto en el mercado ICE como en el mercado NASDAQ en un 0,7% y 0,4% respectivamente. Mientras tanto, en el resto de mercados los precios para este producto aumentaron. El mercado EEX de Gran Bretaña fue el de mayor incremento, de un 5,1%, en el precio de cierre del viernes 19 de junio respecto al precio de cierre de la sesión del 12 de junio.

Brent, combustibles y CO2

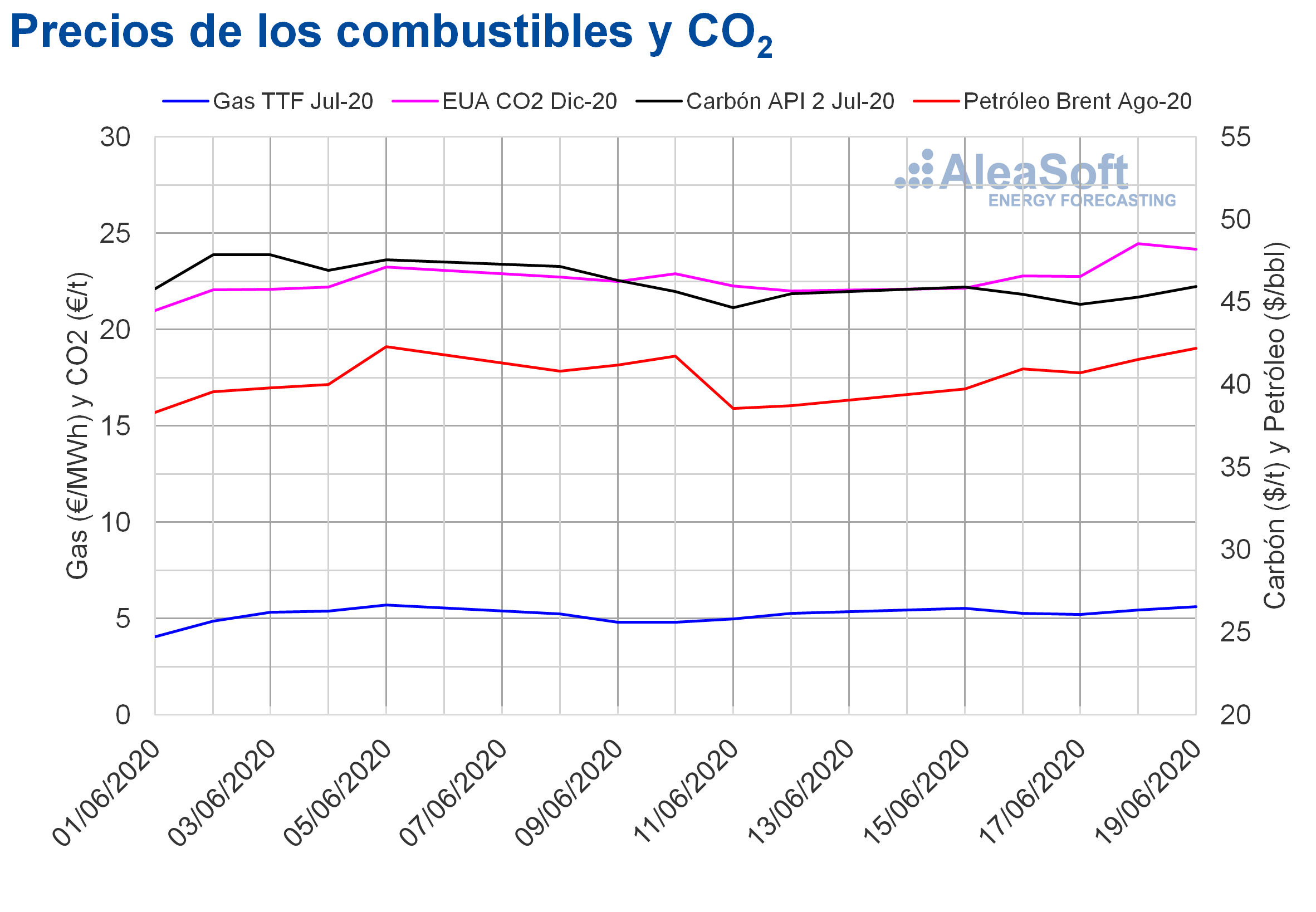

Los precios de los futuros de petróleo Brent para el mes de agosto de 2020 en el mercado ICE, la semana del 15 de junio, siguieron una tendencia ascendente, con la excepción del miércoles, cuando descendieron un 0,6%. Como resultado de esta tendencia, el viernes 19 de junio se alcanzó un precio de cierre de 42,19 $/bbl. Este precio fue un 8,9% superior al del viernes anterior y el más elevado de las últimas dos semanas.

Los recortes de producción de la OPEP+ y la progresiva recuperación de la demanda debido a la relajación de las medidas de confinamiento en muchos países permitieron la recuperación de los precios. Sin embargo, el desarrollo de la pandemia en países como Estados Unidos y Brasil y el rebrote de la enfermedad ocurrido en China aumentan las preocupaciones sobre la recuperación de la demanda, lo cual puede frenar la recuperación de los precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de julio de 2020, la tercera semana de junio se mantuvieron por encima de los 5 €/MWh. Los precios de cierre de esa semana fueron superiores a los de los mismos días de la semana anterior, incluso el martes y el miércoles, cuando se registraron descensos. El precio de cierre máximo semanal, de 5,62 €/MWh, se alcanzó el viernes 19 de junio. Este precio fue un 6,5% superior al del viernes anterior y el segundo más elevado en lo que va de mes, después de los 5,71 €/MWh del viernes 5 de junio.

Por lo que respecta a los precios del gas TTF en el mercado spot, también se mantuvieron por encima de los 5 €/MWh durante la semana pasada. El martes 16 de junio se alcanzó el precio índice máximo de la semana, de 5,35 €/MWh. Este precio fue un 4,0% superior al del martes anterior y el más alto desde la primera quincena de mayo. Después de registrar descensos el miércoles y el jueves, los últimos días de la semana del 15 de junio los precios volvieron a aumentar hasta alcanzar un precio índice de 5,27 €/MWh para el fin de semana. Para el lunes 22 de junio, la recuperación continuó y el precio índice fue de 5,40 €/MWh.

Por otra parte, los precios de cierre de los futuros del carbón API 2 en el mercado ICE para el mes de julio de 2020, la tercera semana de junio, oscilaron entre los 44,85 $/t del miércoles 17 de junio y los 45,95 $/t del viernes 19 de junio. Las variaciones diarias de los precios fueron inferiores al 1,5% durante esa semana.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, aumentaron la mayor parte de los días de la semana del 15 de junio. El mayor aumento diario, del 7,6%, fue el del jueves 18 de junio. Esto permitió que se alcanzase un precio de cierre de 24,47 €/t, un 9,9% superior al del jueves anterior y el más elevado desde la última semana de febrero. El viernes hubo un descenso del 1,3%, pero el precio de cierre, de 24,16 €/t, todavía fue un 9,8% superior al del viernes anterior.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

Este jueves 25 de junio se impartirá el webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa (III)” organizado por AleaSoft. Esta es la tercera parte de una serie de webinars que se han ido realizando desde el comienzo de la crisis de la COVID?19, en los que se ha analizado la evolución de los mercados de energía y la financiación de los proyectos de energías renovables durante este período. En esta ocasión, también se debatirá sobre las consecuencias que podrían tener en los mercados los escenarios pesimistas de crecimiento de la economía y los posibles nuevos brotes de la epidemia.

Los ponentes serán:

- Oriol Saltó, Director de Análisis y Modelización de Datos, en AleaSoft

- Pablo Otín, Director General y cofundador, en Powertis

- Miguel Ángel Amores, Gerente de Energías Renovables, en Triodos Bank

- Daniel Fernandez Alonso, Director de Gestión de la Energía en Engie España

Tras el webinar, tendrá lugar una mesa de análisis en la que también participará Antonio Delgado Rigal, Director General y fundador, en AleaSoft.

Para analizar la evolución de los mercados de energía también se pueden consultar los observatorios de AleaSoft, que incluyen información de los principales mercados eléctricos europeos y de combustibles.