Los precios de la mayoría de los mercados eléctricos europeos subieron en los primeros días de la segunda semana de junio, superando algunos los 30 €/MWh. El 9 de junio el mercado alemán alcanzó su precio diario más alto desde principios de marzo, de 36,68 €/MWh. Este aumento se debió principalmente a la subida de la demanda y la disminución de la producción solar y eólica. El único mercado donde los precios bajaron en este período fue MIBEL, donde la demanda disminuyó y la producción eólica y solar subió.

Producción solar fotovoltaica y termosolar y producción eólica

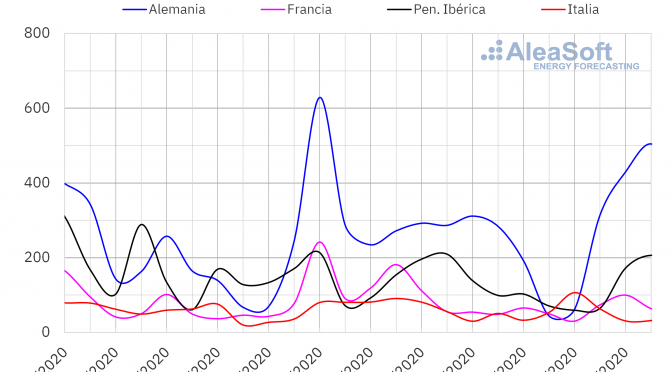

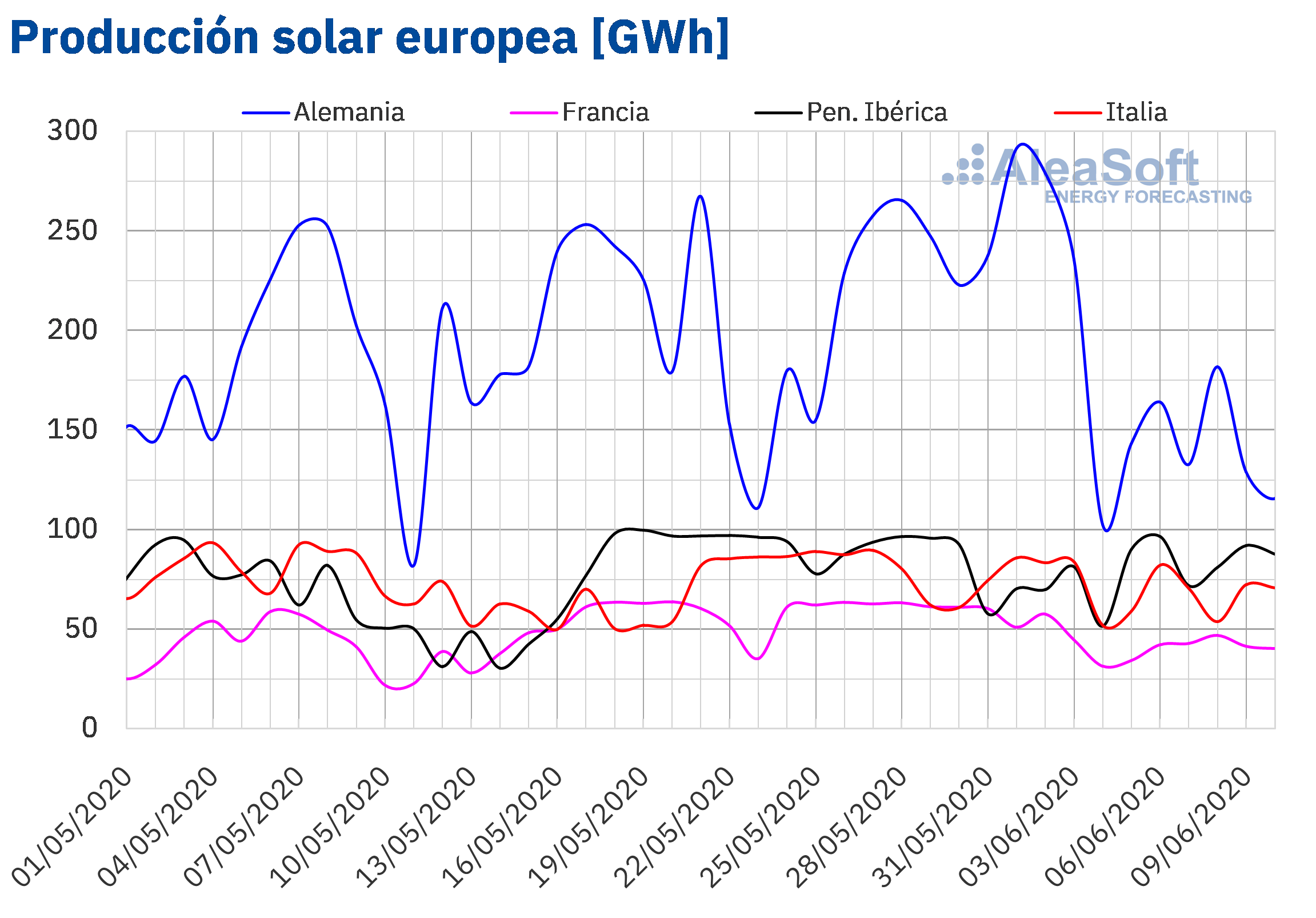

La producción solar aumentó un 14% en la península ibérica durante el período comprendido entre el lunes 8 de junio y el miércoles 10 de junio en comparación con la media de la semana anterior. Por el contrario, en el resto de los mercados analizados por AleaSoft se registraron disminuciones de la producción durante este período. En el mercado alemán la producción descendió un 26%, mientras que en el mercado italiano bajó un 11%.

La producción con esta tecnología durante los 10 días transcurridos de junio fue un 27% más alta en la península ibérica, en comparación con el mismo período del año 2019. Por el contrario en Alemania disminuyó un 16%, mientras que en Italia y Francia los descensos fueron cercanos al 2,0%.

En el conjunto de la semana el análisis realizado en AleaSoft indica que la producción solar disminuirá en el mercado alemán y en el mercado italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

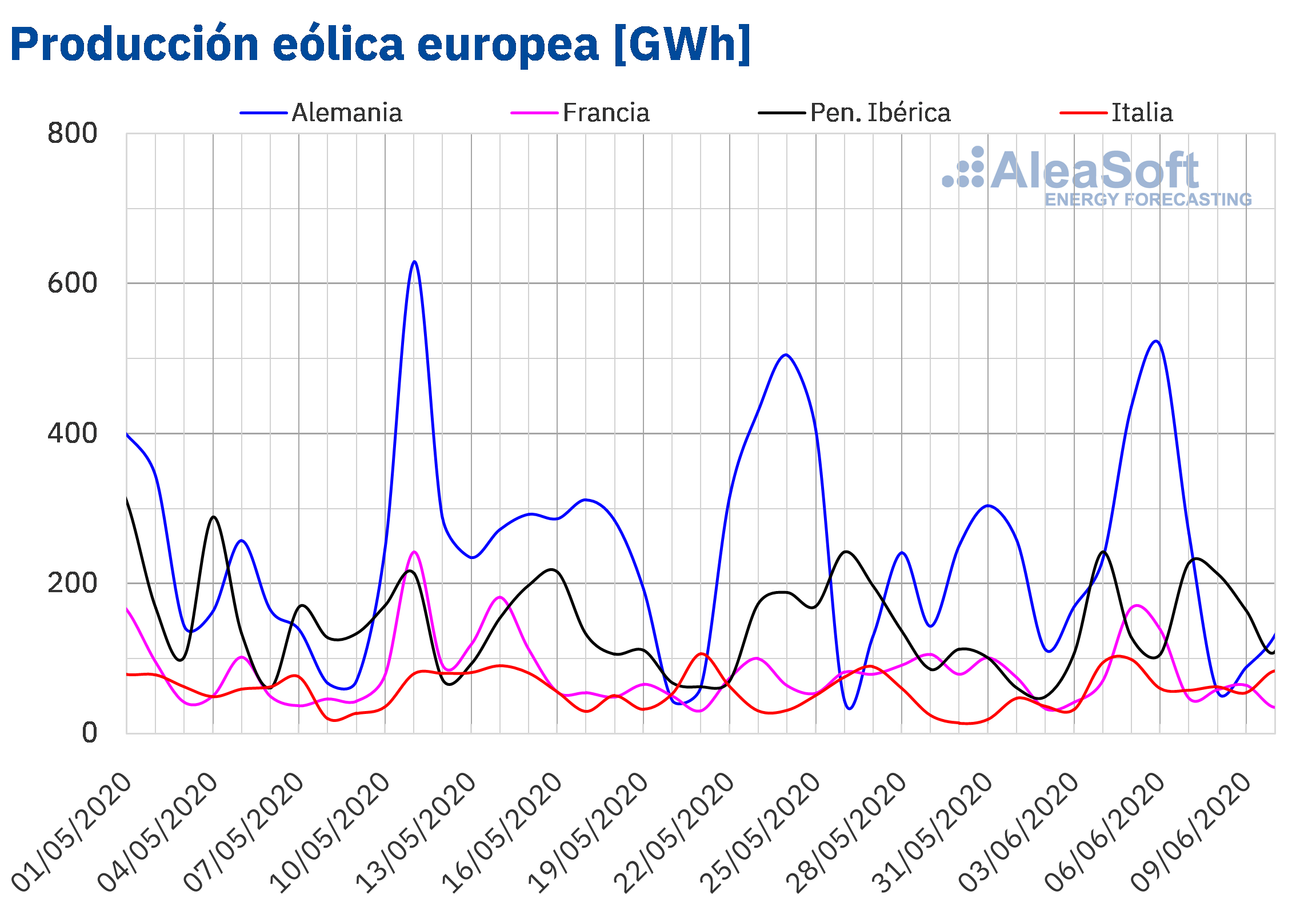

La producción eólica promedio entre el lunes y el miércoles de esta semana del 8 de junio fue superior a la registrada durante la semana pasada en los mercados de la península ibérica e italiano, con incrementos de un 23% y un 9,3% respectivamente. Por el contrario, en el mercado alemán disminuyó un 68% y en el mercado francés un 35%.

Durante los 10 días de junio, la producción eólica fue más baja que la registrada en los primeros 10 días de junio de 2019 en los mercados de Alemania, Francia y la península ibérica. El descenso más pronunciado fue el registrado en Portugal, de un 35%, mientras que en Alemania disminuyó un 15% y en Francia un 4,4%. Por el contrario, durante este mes la producción eólica en Italia aumentó más del doble.

El análisis de AleaSoft indica que la producción eólica total de la semana aumentará en la península ibérica en comparación con la semana pasada. Por el contrario, para el resto de los mercados se espera una reducción de la producción con esta tecnología renovable.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

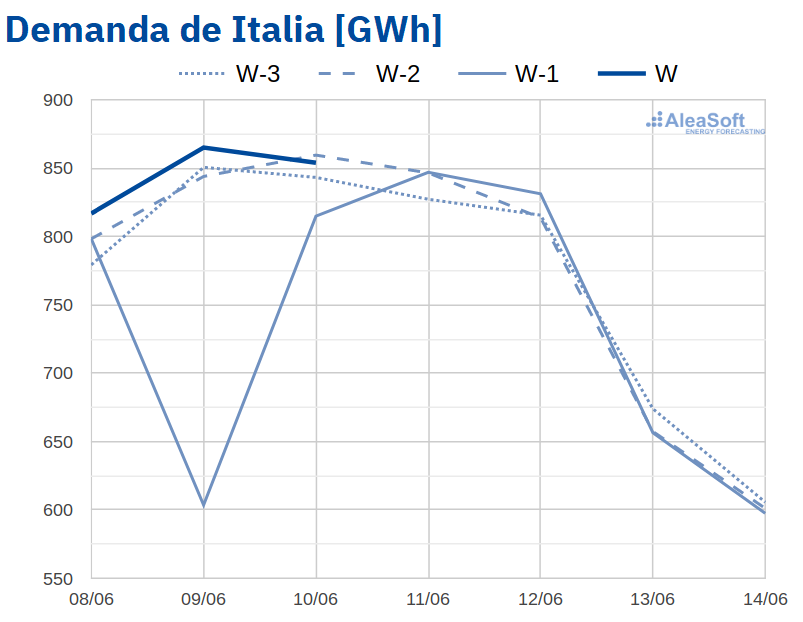

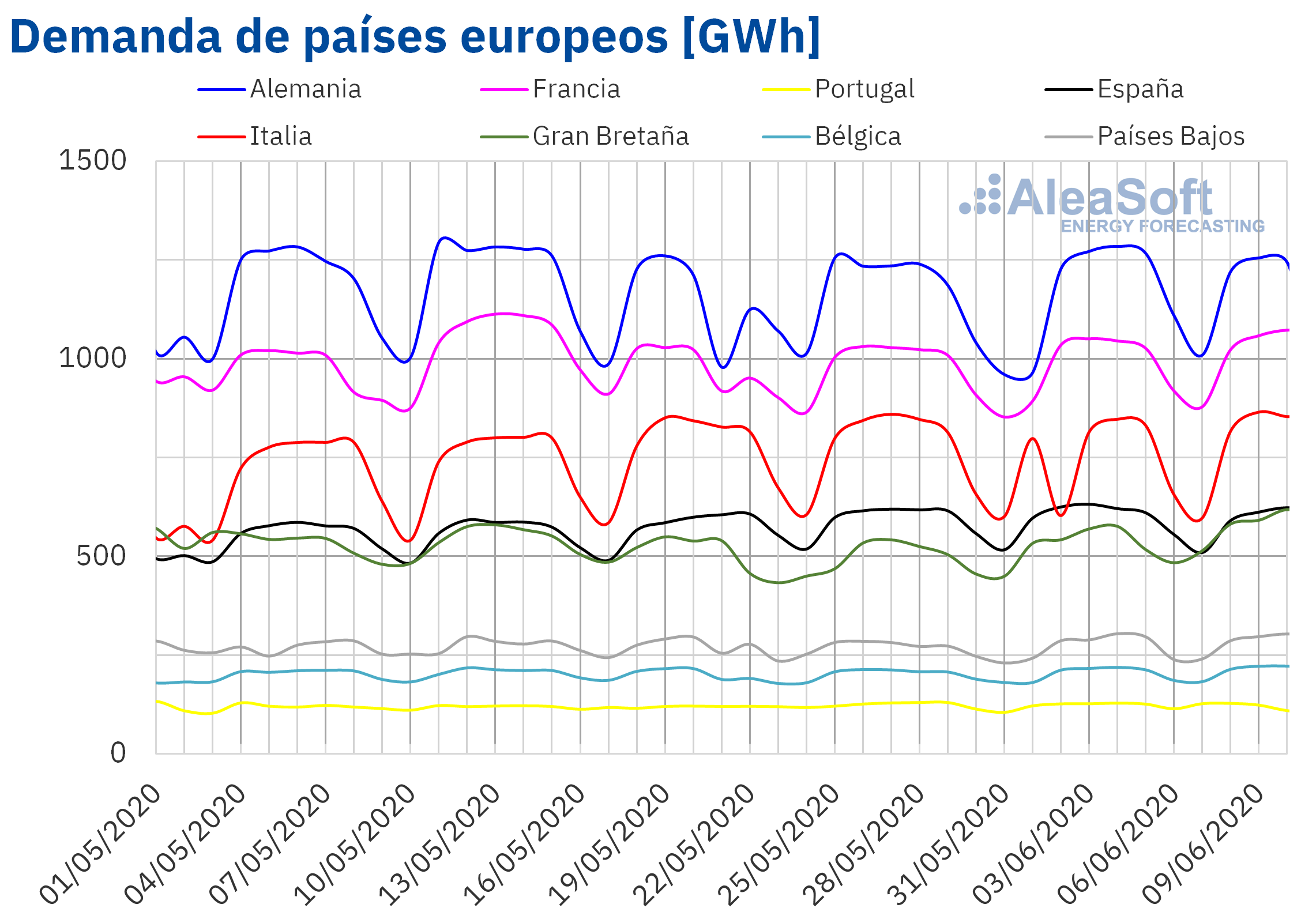

Los inicios de esta semana estuvieron muy influenciados por la caída de las temperaturas medias en gran parte de Europa. Estos descensos, que llegaron hasta un promedio de 5,2 °C en Bélgica respecto a los tres primeros días de la semana pasada, provocaron incrementos de la demanda eléctrica de lunes a miércoles de esta semana del 8 de junio en la mayoría de los mercados europeos analizados. En el mercado italiano la subida fue del 14%, pero el factor preponderante fue el efecto del festivo por el día de la República de Italia celebrado el pasado martes 2 de junio. Los otros ascensos más apreciables fueron los registrados en Gran Bretaña, Bélgica y Países Bajos, que fueron superiores al 8%. En los mercados de Francia y Alemania, unas temperaturas medias al menos 3,0 °C más bajas, contribuyeron a la subida de la demanda en un 5,9% y un 7,3% respectivamente. Mientras tanto, en Portugal la demanda registró un decremento del 3,9% debido al efecto del festivo del Día de Portugal celebrado el miércoles 10 de junio.

Estos datos de demanda con granularidad tanto horaria, como diaria y semanal están accesibles en los observatorios de demanda eléctrica de AleaSoft, donde se pueden analizar esta y otras variables de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft con datos de TERNA

Las previsiones de demanda de AleaSoft muestran que la demanda eléctrica de los mercados de Europa bajará en los países donde se celebra el Corpus Christi este jueves 11 de junio, tales como Alemania, Portugal e Italia. En el resto de mercados, en general el total de la semana será superior al de la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

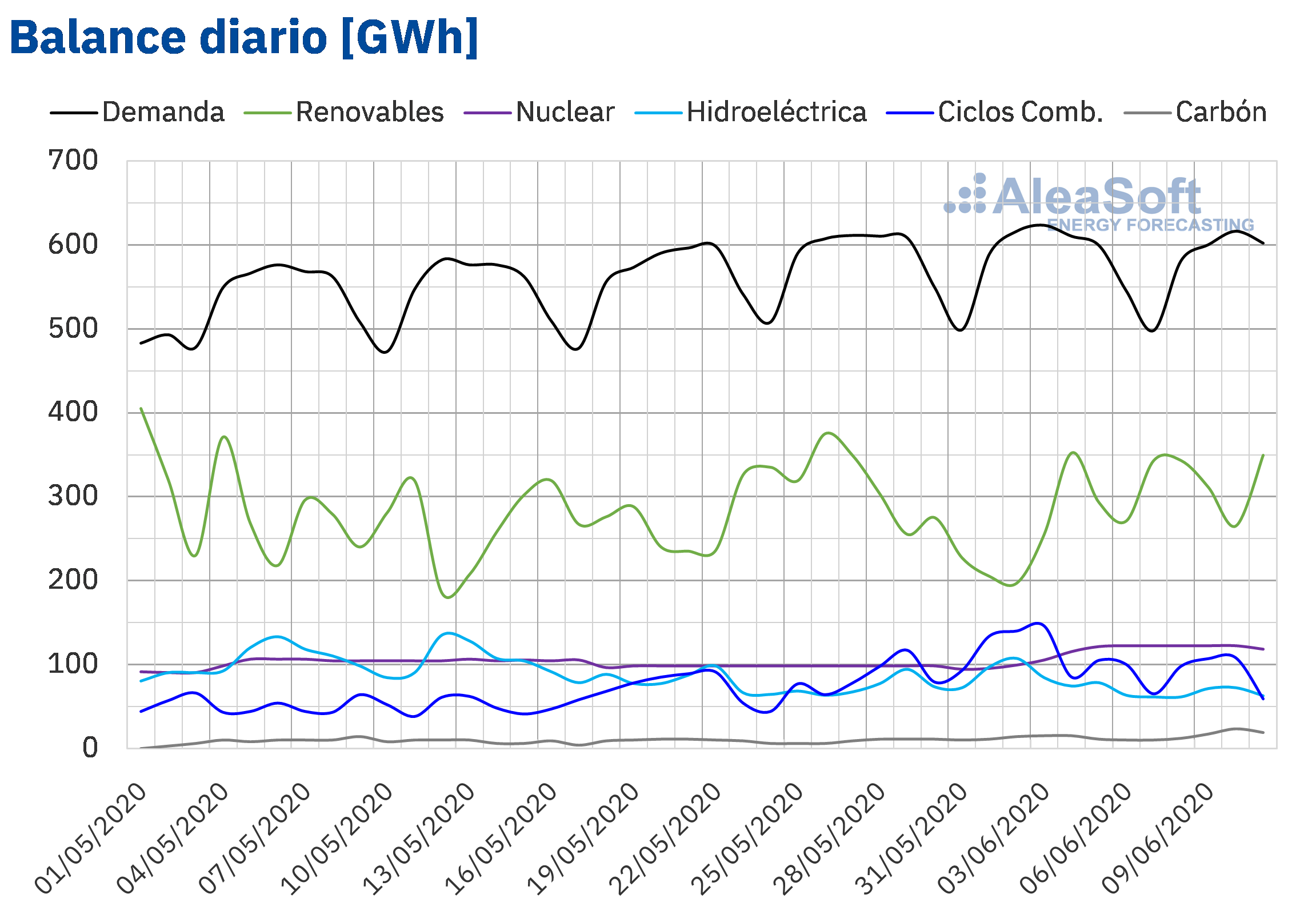

Durante los tres primeros días de esta segunda semana de junio la demanda eléctrica descendió un 1,5% en España peninsular respecto al mismo período de la semana anterior, pese a presentarse temperaturas medias unos 3,2 °C más bajas y al cambio a fase 2 y fase 3 del territorio español en la desescalada de las medidas tomadas para combatir la COVID?19, desde este lunes 8 de junio. En AleaSoft se espera que la demanda total de esta semana concluya siendo inferior a la de la semana pasada.

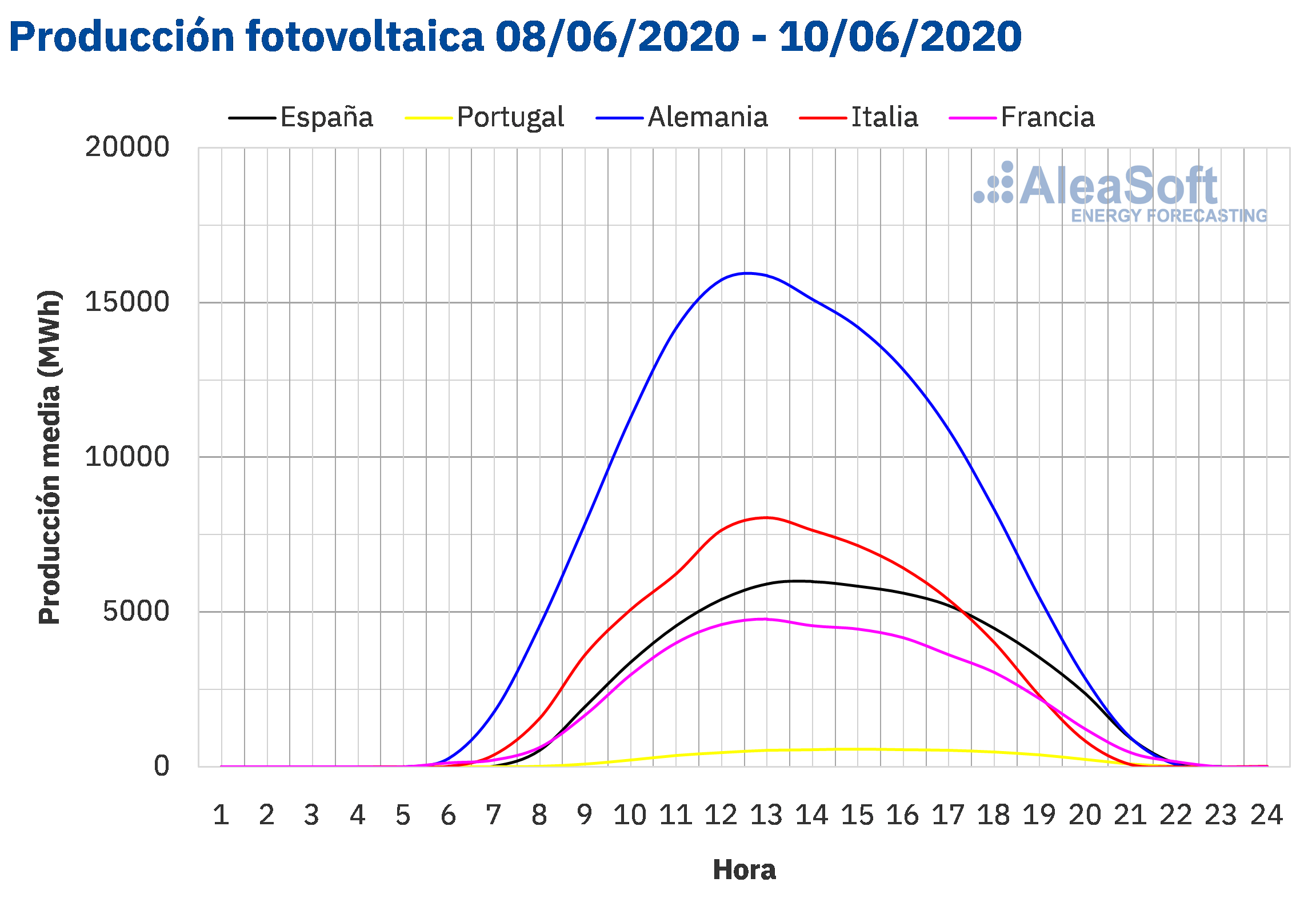

La producción solar promedio en España peninsular, la cual incluye a la fotovoltaica y la termosolar, durante el período comprendido entre el lunes 8 de junio y el pasado miércoles 10 de junio aumentó un 13% en comparación con el promedio de la semana anterior. En el análisis interanual de la producción con esta tecnología, en este mercado se registró un aumento del 28% durante los pasados 10 días de junio. En el conjunto de la semana, el análisis realizado en AleaSoft indica que la producción aumentará en comparación con el total registrado la semana pasada.

El promedio de la producción eólica durante los tres primeros días de la semana aumentó un 20%, con respecto a la media de la semana pasada en España peninsular. En el análisis interanual, la producción con esta tecnología en lo que va de junio fue un 6,7% menor. Para el total de la semana el análisis realizado en AleaSoft indica que la producción terminará siendo mayor que la de la semana anterior.

La producción nuclear entre el 8 y el 10 de junio aumentó un 22% con respecto al promedio registrado los tres primeros días de la semana pasada, debido a la reconexión de la unidad 1 de la Central Nuclear Ascó. Se mantienen desconectadas de la red eléctrica la Central Nuclear de Trillo, que se espera que se ponga en marcha en la cuarta semana de junio, y la unidad 1 de la Central Nuclear de Almaraz, que se pondrá en marcha en los próximos días.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 15 852 GWh almacenados, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa una disminución de 204 GWh respecto al boletín anterior.

Mercados eléctricos europeos

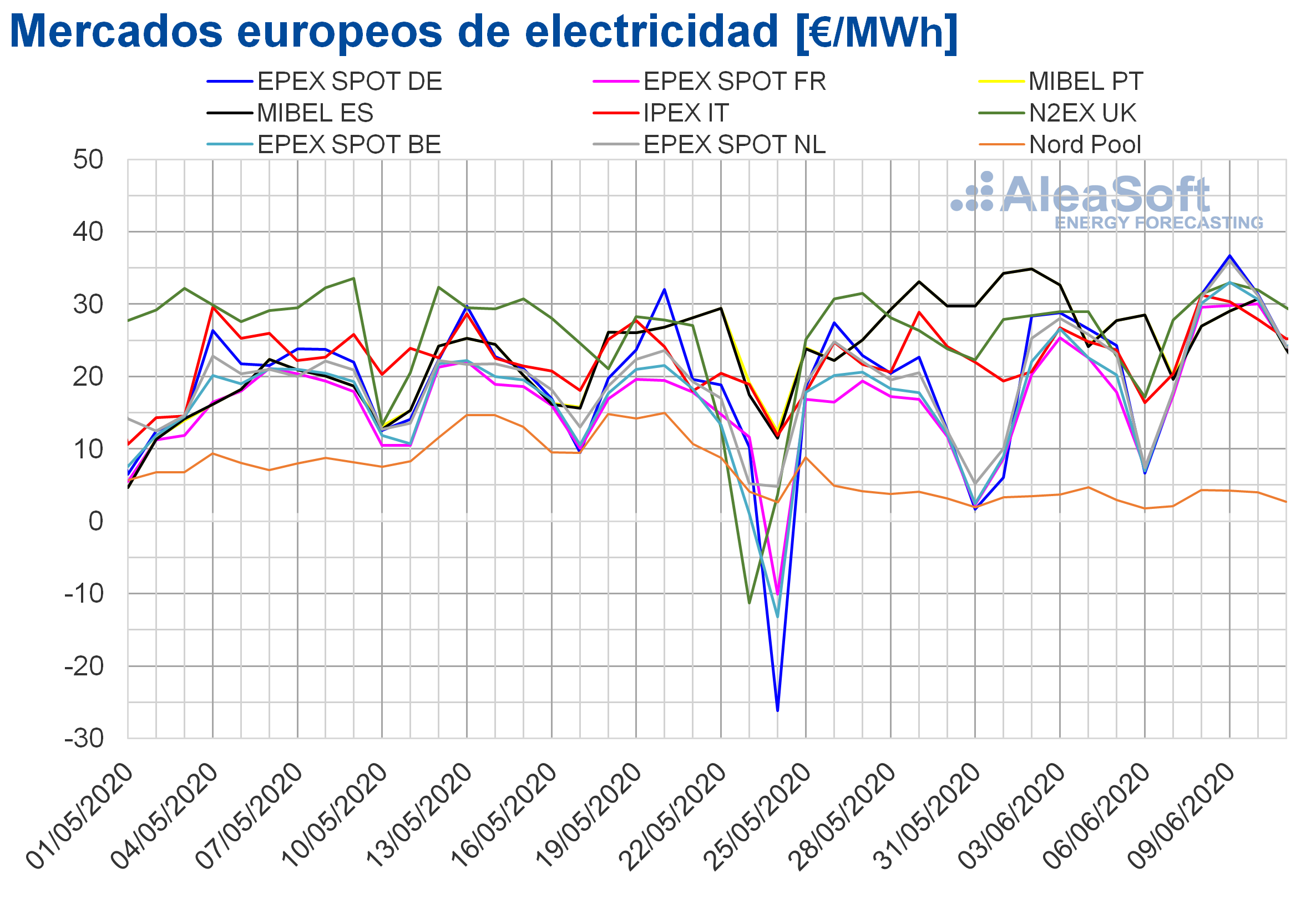

Durante los primeros cuatro días de la semana del 8 de junio, los precios aumentaron en la mayoría de los mercados eléctricos europeos respecto a los de los mismos días de la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, con un descenso del 12%. Por otro lado, las mayores subidas de precios, del 48% y el 47%, se produjeron en el mercado EPEX SPOT de Francia y de Bélgica respectivamente. Mientras que el menor incremento fue el del mercado Nord Pool de los países nórdicos, del 0,6%. En el resto de los mercados, los aumentos de precios estuvieron entre el 10% del mercado N2EX de Gran Bretaña y el 37% del mercado EPEX SPOT de Alemania y de los Países Bajos.

El mercado con el precio promedio más bajo en lo que va de semana, de 3,81 €/MWh, fue el mercado Nord Pool. Mientras que el mercado con el promedio más elevado, de 31,45 €/MWh, fue el británico, seguido por los mercados de Alemania y de los Países Bajos, con unos precios de 30,87 €/MWh y 30,55 €/MWh respectivamente. El resto de los mercados tuvieron precios promedio entre los 27,63 €/MWh del mercado ibérico y los 29,46 €/MWh del mercado belga.

Por lo que respecta a los promedios diarios de los cuatro primeros días de la semana, el mercado alemán alcanzó el precio diario más elevado de los mercados eléctricos analizados, de 36,68 €/MWh, el día 9 de junio. Este precio es el más elevado de este mercado desde la primera quincena de marzo.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

El descenso de la producción solar y en algunos casos de la eólica, así como el aumento de la demanda favorecieron los aumentos de precios de los primeros cuatro días de la semana del 8 de junio en la mayoría de los mercados europeos analizados. La ligera recuperación de los precios del gas también ha propiciado este comportamiento de los precios.

Las previsiones de precios de AleaSoft indican que los primeros días de la semana próxima, del 15 de junio, continuaran los aumentos de precios en la mayoría de los mercados.

Mercado Ibérico

El precio promedio de los primeros cuatro días de la semana del 8 de junio disminuyó un 12% respecto al de los mismos días de la semana anterior en el mercado MIBEL de España y Portugal. Este fue el único mercado eléctrico europeo en el que el precio descendió en el período considerado.

Estas bajadas de precios en el mercado MIBEL están relacionadas con el incremento de la producción eólica y solar en España y Portugal, y de la producción nuclear de España, además del retroceso en la demanda eléctrica de estos países durante los primeros días de la semana.

El precio promedio del 8 al 11 de junio fue de 27,63 €/MWh tanto para España como para Portugal, el segundo más bajo de Europa después del correspondiente al mercado de los países nórdicos. Sin embargo, el miércoles 10 de junio, el precio diario superó los 30 €/MWh, alcanzando los 30,72 €/MWh en ambos países.

Las previsiones de precios de AleaSoft indican que los precios del mercado MIBEL continuarán descendiendo en los días restantes de esta semana influenciados por el aumento en la producción eólica y el descenso en la demanda durante el fin de semana. Los primeros días de la próxima semana del 15 de junio se espera que esta tendencia se mantenga.

Futuros de electricidad

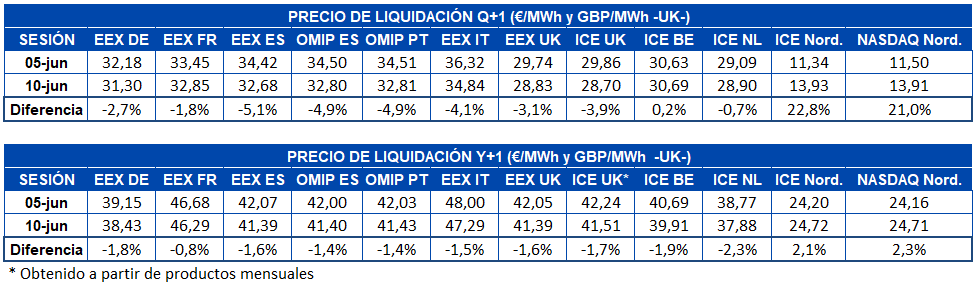

Los precios de los futuros para el próximo trimestre registraron bajadas de lunes a miércoles de esta semana del 8 de junio respecto a la sesión del pasado viernes 5 de junio en la mayoría de los mercados analizados en AleaSoft. Las excepciones fueron el mercado ICE y el mercado NASDAQ de los países nórdicos, con incrementos superiores al 20% en ambos casos y el mercado ICE de Bélgica, con un ligero aumento del 0,2%. En el resto de los mercados las bajadas estuvieron entre el 0,7% del mercado ICE de los Países Bajos y el 5,1% del mercado EEX de España.

En cuanto al producto para el próximo año, el comportamiento fue similar. Bajadas generalizadas excepto en los mercados de los países nórdicos, donde el precio se incrementó en un 2,1% y un 2,3% en los mercados ICE y NASDAQ respectivamente. Los descensos para el resto de los mercados se encontraron entre el 0,8% del mercado EEX de Francia y el 2,3% del mercado ICE de los Países Bajos, que en este caso es el que mayor reducción del precio registró.

Brent, combustibles y CO2

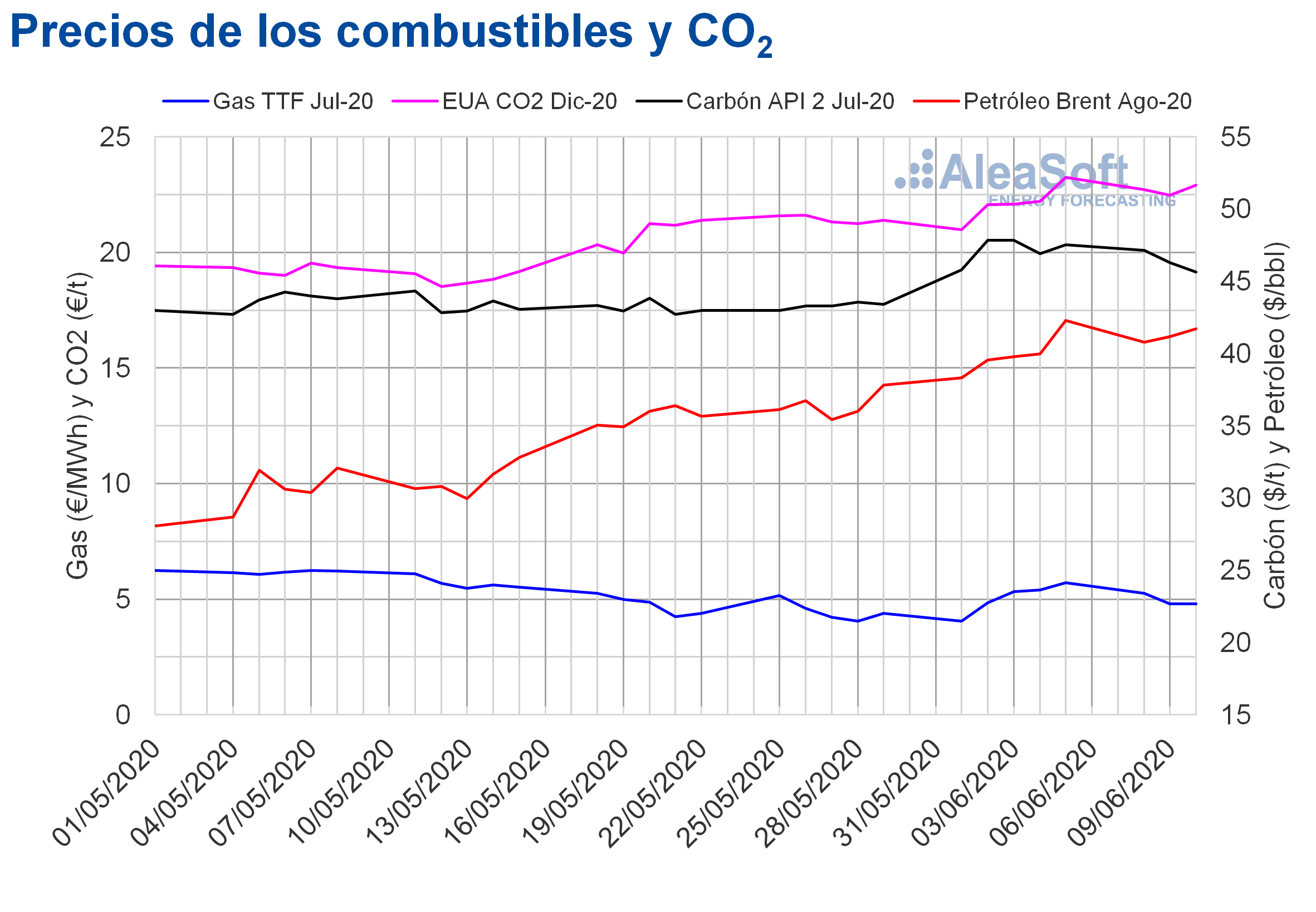

Los futuros de petróleo Brent para el mes de agosto de 2020 en el mercado ICE, el lunes 8 de junio registraron un precio de cierre un 3,5% inferior al del viernes anterior. Sin embargo, los primeros días de esta semana, los precios se mantuvieron por encima de los 40 $/bbl y fueron superiores a los de los mismos días de la semana anterior. Además, a partir del martes 9 de junio se recuperó la tendencia ascendente y el miércoles 10 de junio se alcanzó un precio de cierre de 41,73 $/bbl, un 4,9% superior al del miércoles anterior.

El acuerdo de la OPEP+ para mantener los recortes a la producción en el mes de julio, la subida de los precios de venta oficiales de Arabia Saudí el domingo y la reducción en la producción en el golfo de México debido a la tormenta tropical Cristóbal, favorecieron que los precios se situaran por encima los 40 $/bbl durante los últimos días.

Sin embargo, la preocupación por la recuperación de la demanda y las noticias sobre el incremento en las reservas de crudo estadounidenses pueden ejercer su influencia a la baja en los próximos días.

Respecto a los futuros de gas TTF en el mercado ICE para el mes de julio de 2020, después de alcanzar el viernes 5 de junio el precio más elevado desde el 11 de mayo, los primeros días de esta semana del 8 de junio, los precios invirtieron su tendencia y empezaron a descender. De este modo, el precio de cierre del miércoles 10 de junio fue de 4,80 €/MWh, un 9,9% inferior al del mismo día de la semana anterior.

Por lo que respecta al gas TTF en el mercado spot, el martes 9 de junio se alcanzó un precio índice de 5,14 €/MWh, un 50% superior al del martes anterior y el más elevado desde la primera quincena de mayo. Posteriormente, los precios volvieron a descender. Pero, el promedio de los cuatro primeros días de esta semana todavía es un 18% superior al del mismo período de la semana pasada.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de julio de 2020, en los primeros días de esta semana del 8 de junio, iniciaron una tendencia descendente. Como consecuencia, el miércoles 10 de junio, se alcanzó un precio de cierre de 45,65 $/t, un 4,6% inferior al del miércoles 3 de junio, el cual fue el más elevado en lo que va de mes.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, después de que el pasado viernes 5 de junio alcanzaran el mayor precio registrado desde el 11 de marzo, de 23,24 €/t, empezaron la semana del lunes 8 de junio con precios por debajo de los 23 €/t. Sin embargo, los precios de cierre de los tres primeros días de esta semana fueron superiores a los de los mismos días de la semana anterior y este miércoles 10 de junio el precio de cierre fue de 22,91 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En los últimos días se han incluido en el observatorio de mercados de energía de la web de AleaSoft los precios de cierre de los futuros de gas TTF y del carbón API 2 en el mercado ICE para el producto M+1, y los precios índice del mercado de gas MIBGAS. Con estos datos se amplía la información ya existente, que incluye otros mercados de combustibles, de CO2 y los principales mercados eléctricos europeos. En el observatorio se puede analizar la evolución de las últimas semanas mediante gráficos comparativos horarios, diarios y semanales.

La segunda subasta de Portugal, que estaba prevista para marzo y que tuvo que ser aplazada por la crisis del coronavirus, se realizará a finales de agosto. Para los participantes de la subasta es necesario contar con previsiones fiables de precio de los mercados a largo plazo.