La demanda eléctrica de Europa ha comenzado a recuperarse en los mercados en los que ha empezado el desconfinamiento. A esto se unió que en la primera semana de mayo la producción eólica se redujo en el continente, provocando un aumento de los precios, aunque continuaron por debajo de 30 €/MWh. El petróleo Brent también mostró signos de recuperación ante el inicio de la relajación de las medidas tomadas para frenar la COVID 19. Por otra parte, el gas sigue en mínimos históricos.

Producción solar fotovoltaica y termosolar y producción eólica

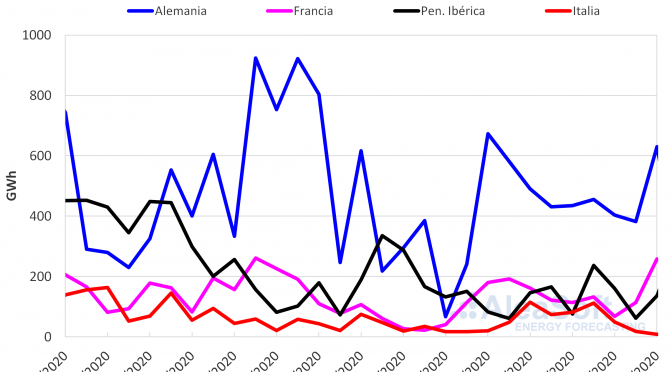

La producción solar durante la semana que terminó ayer domingo 10 de mayo fue mayor que la semana anterior en la mayoría de los mercados europeos. En el mercado francés la producción aumentó un 35%, mientras que en el mercado alemán creció un 32% y en el italiano un 13%. Por el contrario en la península ibérica se registró una disminución del 1,2%.

Durante los primeros 10 días de mayo la producción con esta tecnología fue más alta en todos los mercados analizados en AleaSoft en comparación con iguales días de 2019. La mayor variación fue en el mercado español con un aumento interanual del 57%. También fue considerable el aumento del 39% en Italia. En el resto de los mercados la variación fue de entre el 30% y el 11%.

Para esta semana las previsiones de producción solar de AleaSoft indican un descenso de la producción solar en los mercados alemán, español e italiano.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

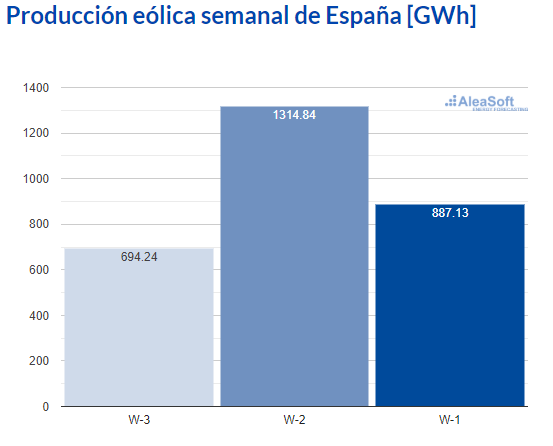

La producción eólica disminuyó la semana pasada en todos los mercados analizados en AleaSoft. En el observatorio del mercado MIBEL de España se puede observar una fuerte disminución para este mercado que fue uno de los que presentaron grandes variaciones al terminar la semana con una reducción en la producción cercana al 33%.

Fuente: Elaborado por AleaSoft con datos de REE

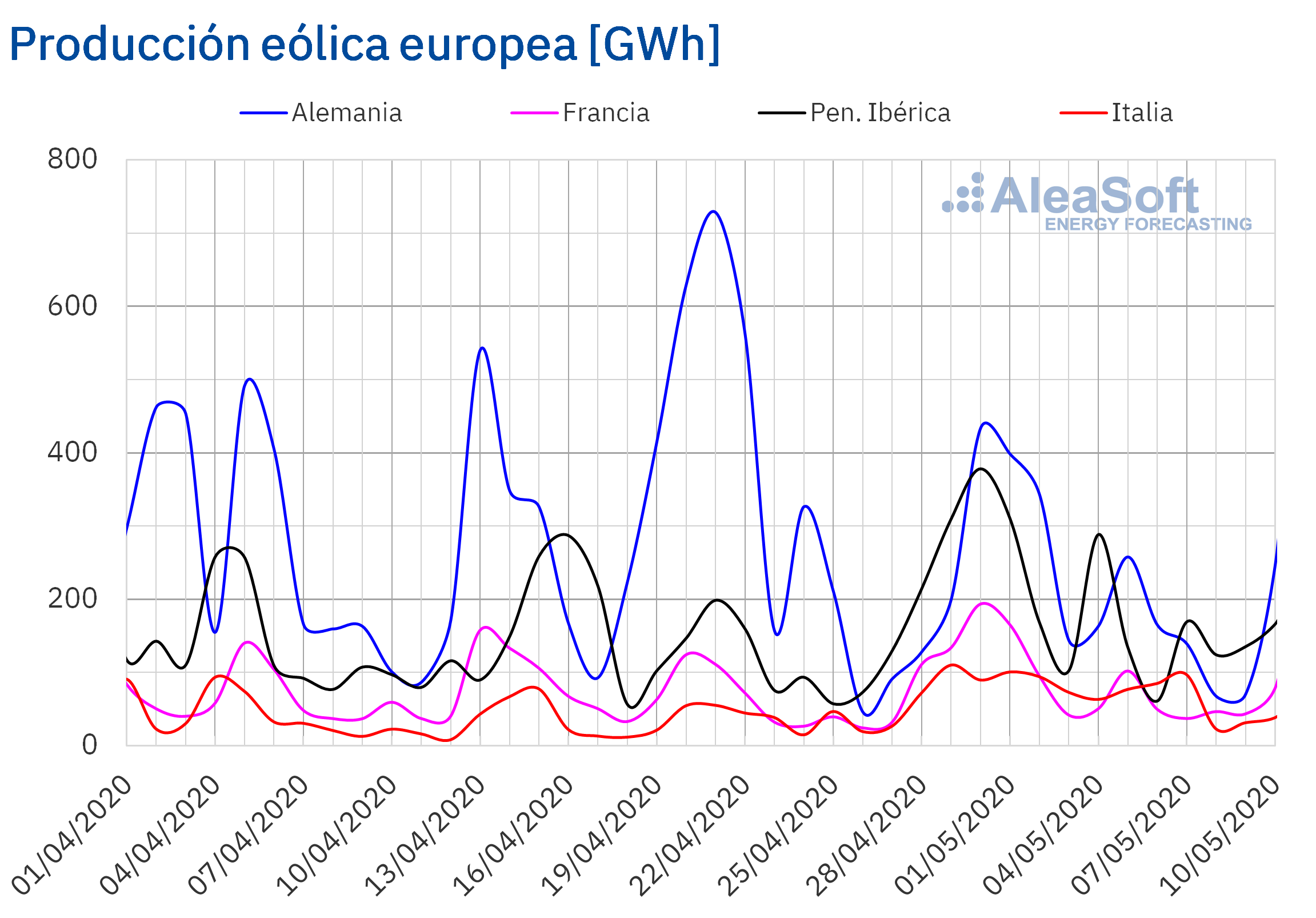

Sin embargo, el mercado en el que se registró la mayor variación fue el francés, con una disminución de la producción del 47%. Se debe destacar la disminución del 36% en el mercado alemán, que fue la mayor de todos los mercados en términos absolutos.

En lo que va de mes de mayo la producción eólica fue también menor en comparación con iguales días de mayo de 2019, en la mayoría de los mercados europeos. La mayor reducción fue en el mercado alemán, en el que se registró una producción un 36% más baja. En el resto de los mercados analizados en AleaSoft la producción con esta tecnología disminuyó entre un 17% y un 21%.

Para esta semana las previsiones de producción eólica de AleaSoft indican aumentos de las producciones en los mercados alemán y francés.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

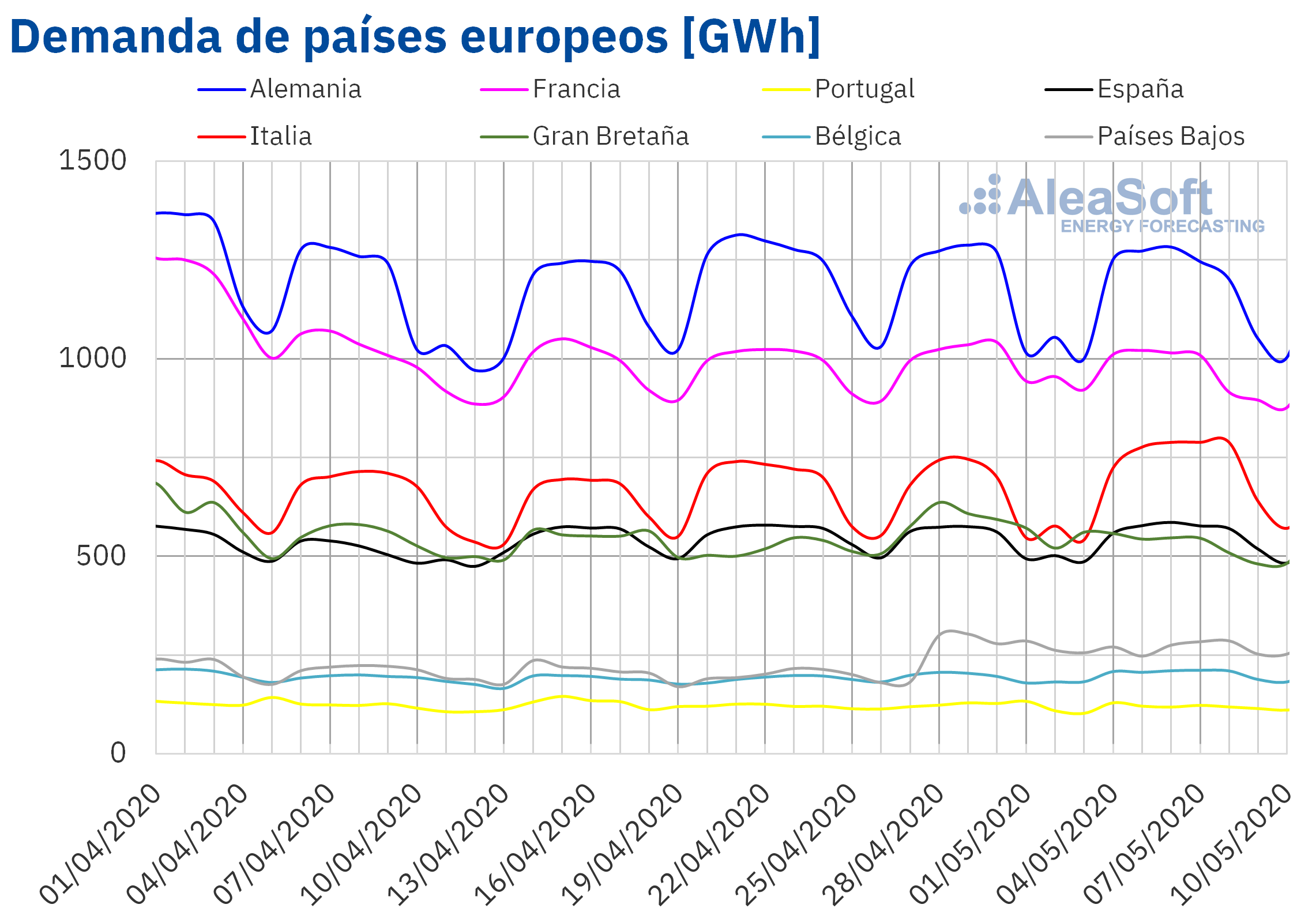

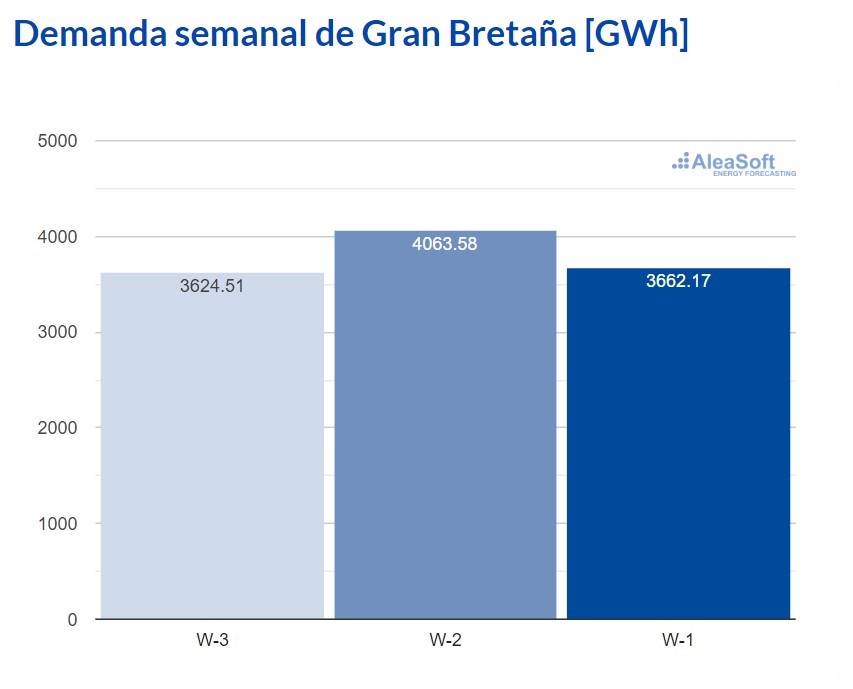

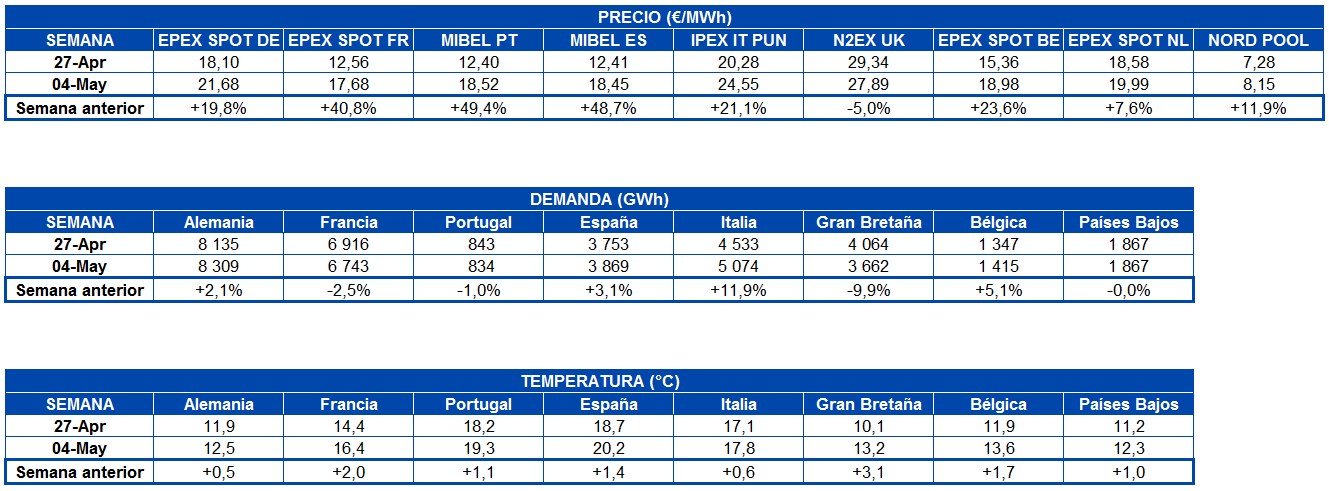

La demanda eléctrica tuvo un comportamiento dispar en los mercados europeos durante la semana pasada respecto a la del 27 de abril. El efecto de la desescalada del confinamiento se empezó a notar en Italia y unido al efecto de laboralidad del festivo del 1 de mayo, la demanda se incrementó un 12% en este mercado. En España también se están suavizando las medidas de confinamiento y fue una de las causas por las que la demanda ascendió un 3,1% la semana pasada. El aumento de 3,1 °C de las temperaturas medias y el festivo del 8 de mayo en Gran Bretaña influyeron en la caída del 9,9% en este país. Similarmente, la influencia del aumento de 2,0 °C y la celebración del Día de la Victoria el 8 de mayo, contribuyeron al descenso del 2,5% en Francia. En los mercados de Bélgica y Alemania los incrementos fueron del 5,1% y 2,1%, siendo la festividad del 1 de mayo de la semana anterior la principal causa de este ascenso. Por otro lado, en Portugal se registró una caída del 1,1% y en Países Bajos la bajada fue menor que el 0,1%.

En los observatorios de demanda eléctrica de AleaSoft se pueden analizar las variaciones que ha registrado la demanda en las últimas semanas.

En los próximos, las previsiones de demanda eléctrica de AleaSoft indican que la demanda se irá recuperando en la medida en que se avance en el desconfinamiento en los distintos mercados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Fuente: Elaborado por AleaSoft con datos de National Grid.

Mercados eléctricos europeos

La semana pasada los precios de los mercados eléctricos europeos aumentaron respecto a los registrados la semana anterior, con la excepción del mercado N2EX de Gran Bretaña, que registró un descenso del 5,0%. El mercado con la mayor subida de precios, del 49%, fue el mercado MIBEL de España y Portugal, seguido por el mercado EPEX SPOT de Francia con un incremento del 41%. Mientras que los mercados donde los precios subieron menos fueron el EPEX SPOT de los Países Bajos y el Nord Pool de los países nórdicos, con aumentos del 7,6% y del 12% respectivamente.

El mercado con el precio promedio más bajo de la semana pasada, de 8,15 €/MWh, volvió a ser el mercado Nord Pool, mientras que el mercado con el precio promedio más elevado, de 27,89 €/MWh, fue el N2EX, seguido por el mercado IPEX de Italia, con 24,55 €/MWh. El resto de los mercados registraron precios promedio entre los 17,68 €/MWh del mercado EPEX SPOT de Francia y los 21,68 €/MWh del mercado EPEX SPOT de Alemania.

Por otra parte, durante la semana pasada no hubo precios negativos en los mercados eléctricos analizados. Pero en la madrugada de hoy 11 de mayo, se produjeron precios horarios negativos en los mercados N2EX y EPEX SPOT de Francia y Bélgica. Los precios más bajos son los de la hora 5, de ?2,24 €/MWh en el mercado francés, de ?2,29 €/MWh en el mercado británico y de ?4,98 €/MWh en el mercado belga. Pese a esto, los precios promedio diarios del día 11 de mayo son positivos en todos los mercados.

Fuente: Elaborado por AleaSoft con datos de EPEX SPOT

Los aumentos de precios registrados la semana pasada son debidos principalmente a un descenso generalizado de la producción eólica en Europa. En el caso de Gran Bretaña, se produjo una disminución del 9,9% en la demanda que favoreció el descenso de los precios en este mercado.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que esta semana los precios disminuirán en la mayoría de los mercados europeos analizados pues se espera un incremento en la producción eólica en países como Alemania y Francia.

Futuros de electricidad

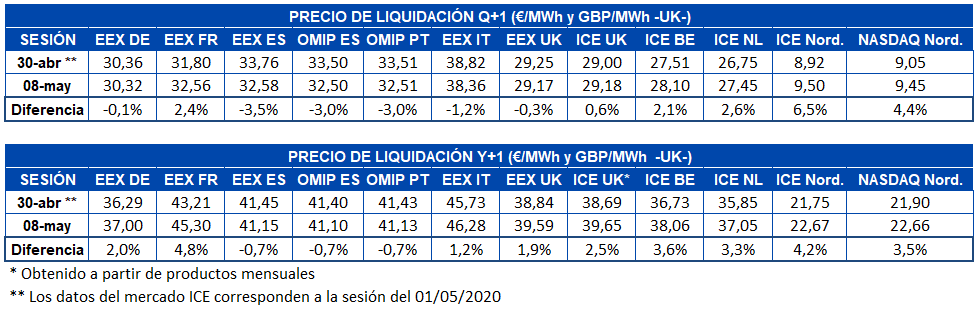

Durante la semana pasada del 4 de mayo, los precios de los futuros de electricidad para el tercer trimestre de 2020 tuvieron comportamientos heterogéneos en los mercados analizados en AleaSoft. Registraron bajadas el mercado EEX de Alemania, España, Italia y Gran Bretaña y el mercado OMIP de España y Portugal. La mayor bajada la registró el mercado EEX de España, mientras que en el mismo mercado, Alemania registró la menor bajada, de tan solo un 0,1% siendo así además el mercado en el que menos varió el precio respecto al cierre de la semana anterior, el 30 de abril. Por otra parte, los mercados EEX de Francia, ICE de Gran Bretaña, Bélgica, Países Bajos y los países nórdicos y NASDAQ de los países nórdicos, registraron subidas de su precio durante la semana pasada.

En el caso de los futuros de electricidad para el próximo año 2021 el comportamiento de los mercados durante la semana pasada fue fundamentalmente al alza, salvo en la península ibérica. Tanto el mercado EEX de España como el mercado OMIP de España y Portugal registraron una bajada del 0,7% en el precio de este futuro. En el resto de mercados las variaciones se sitúan entre el aumento del 1,2% del mercado EEX de Italia y el aumento del 4,2% del mercado ICE de los países nórdicos.

Brent, combustibles y CO2

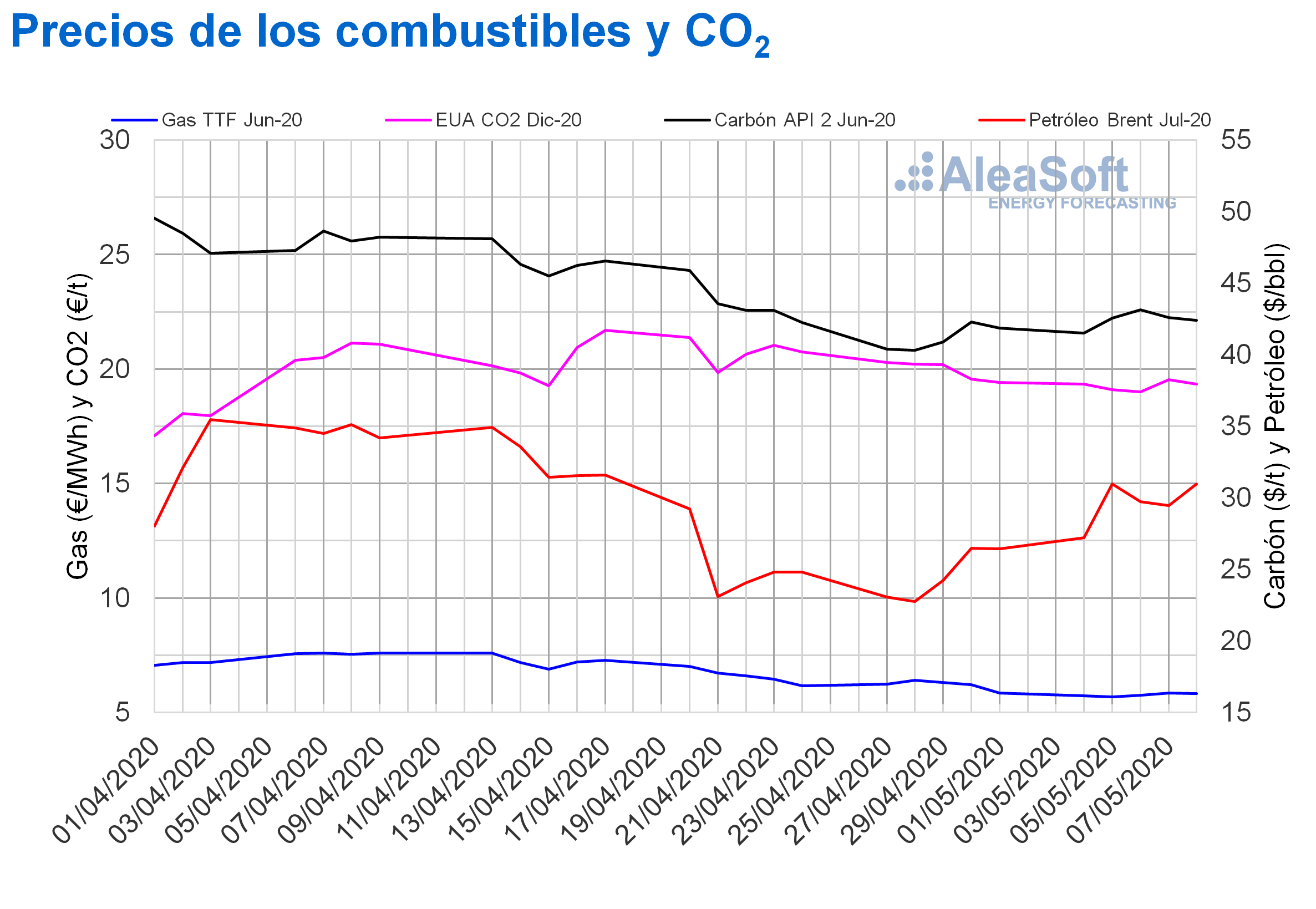

Los futuros de petróleo Brent para el mes de julio de 2020 en el mercado ICE iniciaron la semana pasada con aumentos de precio y el martes 5 de mayo alcanzaron el precio de cierre máximo de la semana, de 30,97 $/bbl, un 36% superior al del martes anterior. Pese a que el miércoles y el jueves se registraron descensos, el viernes los precios se recuperaron hasta repetir el precio de cierre del martes. En promedio, durante la semana pasada los precios fueron un 21% superiores a los de los mismos días de la semana anterior.

Las expectativas de un aumento de la demanda en algunos países a medida que las restricciones impuestas para frenar la propagación de la COVID?19 se vuelven menos estrictas permitió la recuperación de los precios de la semana pasada. También contribuyó a esta recuperación el comienzo en mayo de las reducciones de producción pactadas por la OPEP+ y el descenso de la producción en Estados Unidos. Sin embargo, los niveles de las reservas siguen siendo elevados y los recortes en la producción de petróleo todavía no son suficientes para compensar el descenso en la demanda, lo que dificulta la recuperación de los precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de junio de 2020 la semana pasada se mantuvieron por debajo de los 6 €/MWh y todos los días fueron inferiores a los de los mismos días de la semana anterior. El martes 5 de mayo se alcanzó un precio de cierre de 5,67 €/MWh, que es un 11% inferior al del martes anterior y el más bajo de los últimos dos años. Pero, los aumentos del miércoles y el jueves permitieron que el precio de cierre del viernes 8 de mayo, de 5,83 €/MWh, fuera sólo 0,01 €/MWh inferior al del viernes anterior.

Por lo que respecta al gas TTF en el mercado spot, alcanzó el precio índice máximo de la semana pasada, de 5,49 €/MWh, el martes 5 de mayo. Posteriormente, los precios descendieron hasta registrar un nuevo mínimo histórico de 5,30 €/MWh para el viernes, el sábado y el domingo, el cual fue inferior a los mínimos registrados en octubre de 2009. Hoy lunes 11 de mayo el precio se ha recuperado hasta los 5,47 €/MWh, pero este precio todavía es 0,01 €/MWh inferior que el del lunes anterior.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de junio de 2020 la semana pasada fueron superiores a los de la semana anterior. El precio máximo de la semana pasada, de 43,15 $/t, se alcanzó el miércoles, 6 de mayo, el cual fue un 5,5% superior al del miércoles anterior. El jueves y el viernes se registraron descensos, pero el precio de cierre del viernes todavía fue de 42,40 $/t, un 1,3% superior al del viernes anterior.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la semana pasada se mantuvieron por debajo de los 20 €/t. El precio de cierre mínimo de la semana se alcanzó el miércoles 6 de mayo. Este fue de 19,00 €/t, un 5,9% inferior al del miércoles de la semana anterior y el más bajo desde el 3 de abril. En la sesión de hoy los precios han continuado por debajo de los 20 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

Para analizar la evolución de la demanda y los precios de los principales mercados eléctricos europeos se puede consultar el observatorio de mercados eléctricos de la web de AleaSoft. Actualmente está disponible para los mercados MIBEL, EPEX SPOT, N2EX, IPEX y POLPX.

El próximo 21 de mayo se realizará el webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa (II)”. El objetivo es analizar la evolución de los mercados eléctricos durante la crisis del coronavirus y además, se hablará sobre la financiación de los proyectos de energías renovables en la situación actual.