En el mes de abril los precios de los mercados eléctricos europeos se situaron como los más bajos de al menos los últimos seis años. En los días finales del mes los precios se recuperaron respecto a los del inicio de la segunda quincena, pero aún continúan por debajo de 30 €/MWh. Los futuros del gas y del petróleo Brent también se recuperaron en estos últimos días, aunque continúan en niveles bajos. La producción eólica y solar aumentó en los últimos días de abril, con la excepción del mercado alemán.

Producción solar fotovoltaica y termosolar y producción eólica

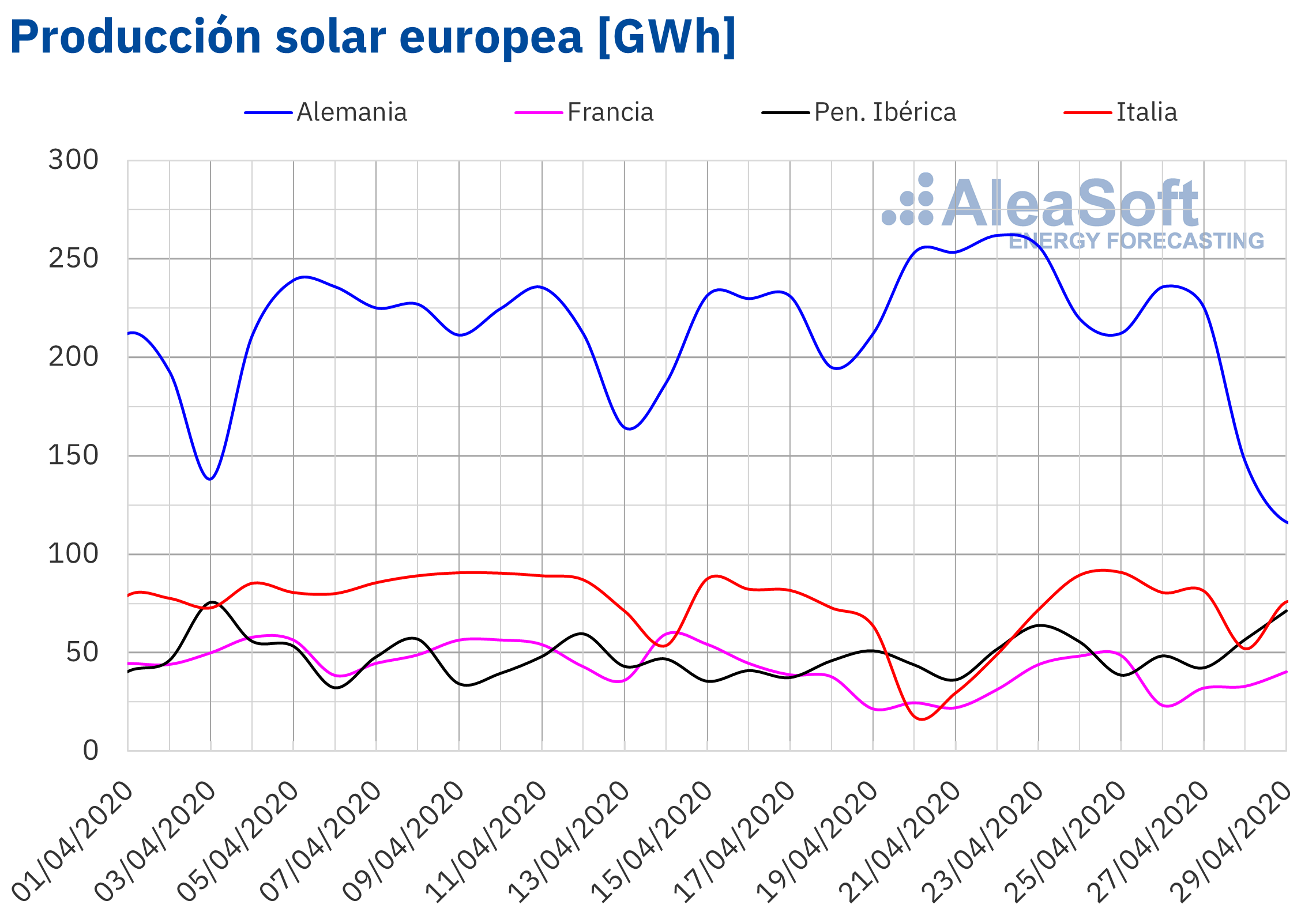

La producción solar en Alemania, el mayor productor solar de Europa, lleva esta semana una clara tendencia a la baja. En lo que va de semana, entre el 27 y el 29 de abril, la producción cayó un 33% respecto a los niveles de producción de la semana anterior. La situación es la opuesta en los otros grandes productores solares, como son Italia y la Península Ibérica, donde el aumento de la producción esta semana está siendo del 14% y el 18%, respectivamente. En Francia, otro importante mercado en producción solar, los niveles en lo transcurrido de esta semana no variaron prácticamente respecto a la semana anterior.

La evolución interanual de la producción solar muestra un aumento claro de la producción en este mes de abril con respecto a abril de 2019 en los principales productores solares de Europa. Teniendo en cuenta los datos hasta el 29 de abril, los mayores aumentos se encuentran en Italia, 44%, y la Península Ibérica, 34%, seguidos por Alemania y Francia con un 26% y 21% de crecimiento, respectivamente.

Las previsiones de producción solar de AleaSoft para el global de esta semana indican que las tendencias observadas se conservarán, por lo que se prevé una caída de la producción en Alemania, y aumentos notables tanto en la Península Ibérica como en Italia.

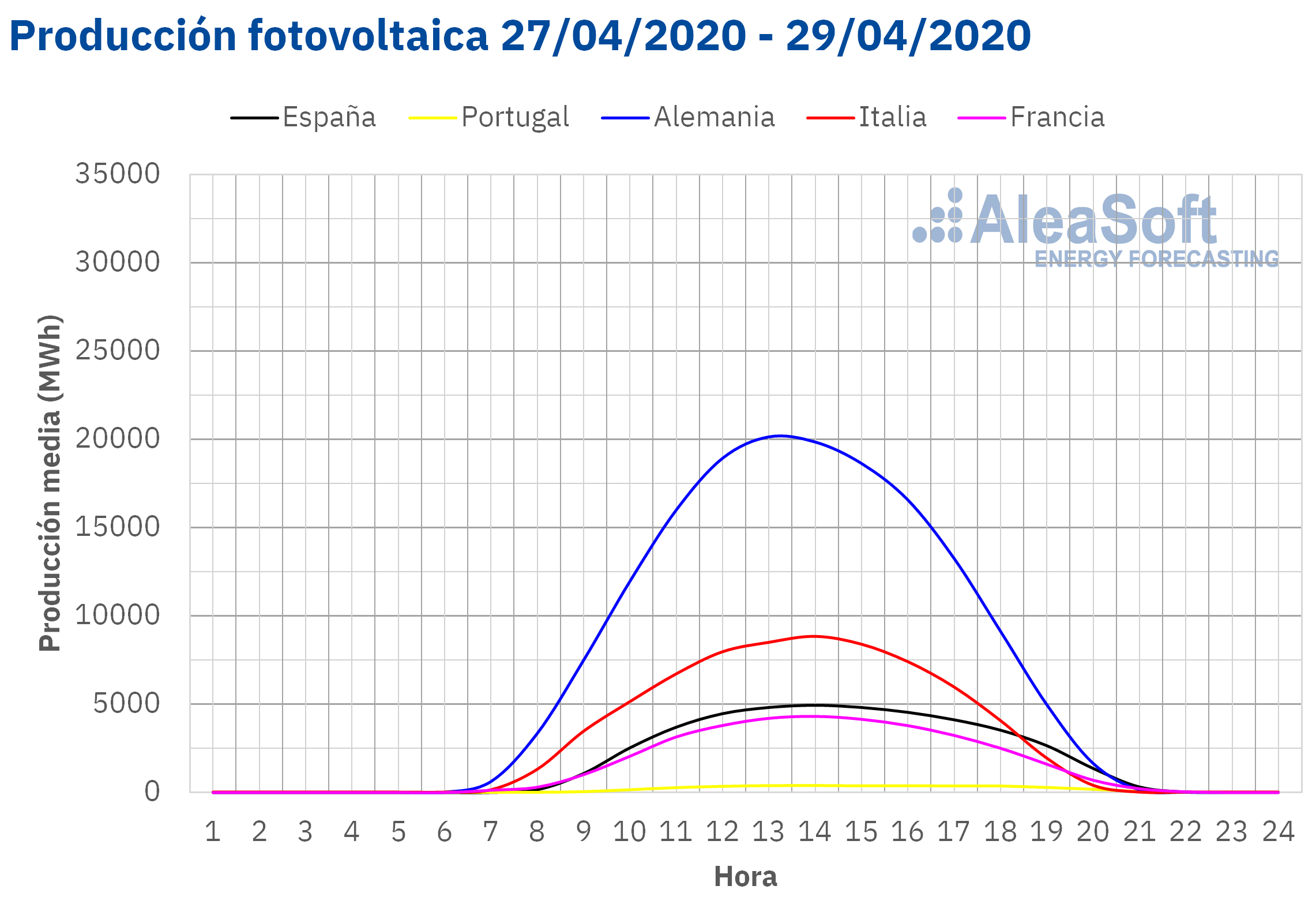

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

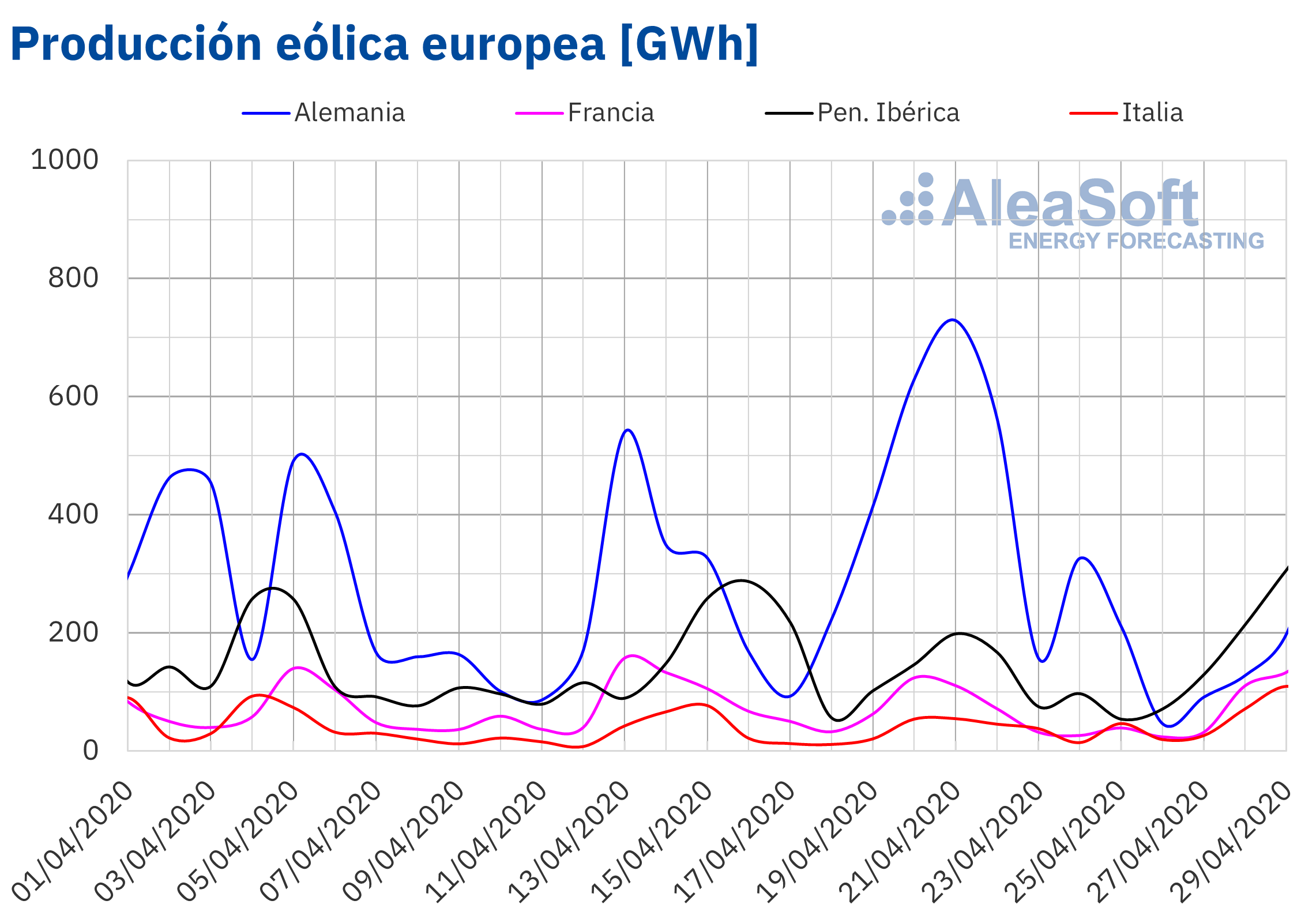

En el caso de la producción eólica, el comportamiento durante esta semana está siendo muy parecido al que se ha visto de la producción solar. Por un lado, la producción cayó muy significativamente en Alemania durante los tres primeros días de esta semana, un 63%, y se situó por debajo de la producción en la Península Ibérica, que subió esta semana un 87% respecto al nivel medio de producción de la semana anterior. De hecho, en Alemania, el domingo 26 de abril se registró la menor producción eólica de 2020 a día de hoy con 46 GWh. En Italia, el aumento, esta primera parte de la semana, se situó en el 76%, y en Francia, en el 50%.

En cuanto al mes de abril ya prácticamente finalizado, en comparación con el mes de abril de 2019, la producción eólica cayó en todos los mercados analizados. A la cabeza, se sitúa la Península Ibérica con una caída de la producción del 27%, seguida por Italia con una caída del 17%, y ya en última instancia, las producciones en Francia y Alemania se redujeron en menos medida, un 8,0% y un 4,3%, respectivamente.

Según las previsiones de AleaSoft, la producción eólica se recuperará en lo que queda de semana, y cerrará la semana con subidas muy notables en todos los mercados excepto en Alemania donde se quedará por debajo de la producción registrada la semana anterior.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

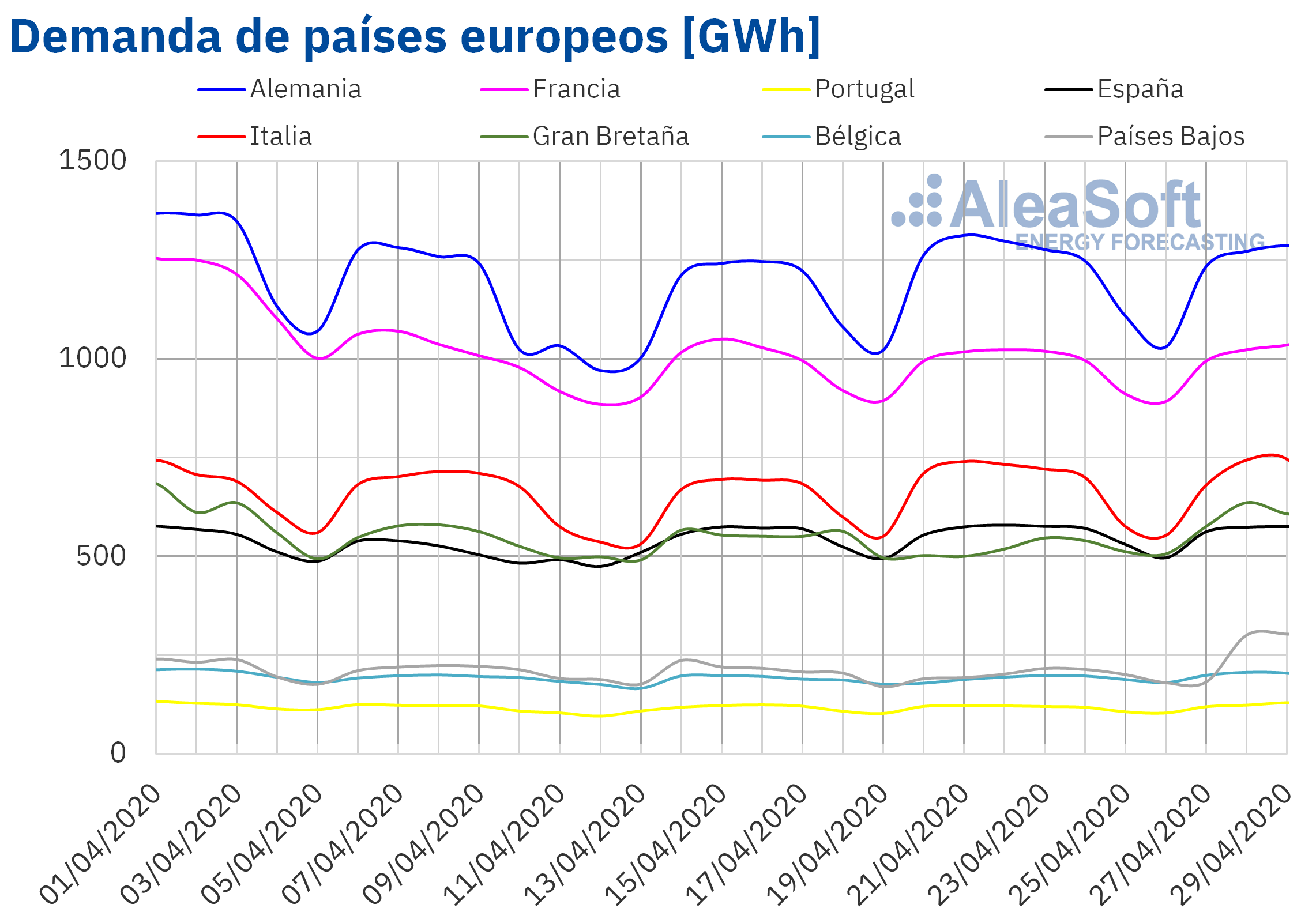

Demanda eléctrica

La demanda eléctrica mantuvo un nivel cercano al de la semana pasada durante los primeros tres días de esta semana en algunos mercados europeos. Las temperaturas medias tuvieron pequeñas diferencias entre 0,1 °C y 1,6 °C en la mayoría de los mercados, lo que contribuyó a las ligeras variaciones de la demanda. En Francia, España e Italia las diferencias fueron del 0,6%, 0,2% y -0,6% respectivamente. Por otro lado, en los mercados de Portugal y Alemania, la demanda registró variaciones de -2,0% y 2,0% respectivamente. De cara a los próximos días, se espera que la demanda baje el día festivo del 1 de mayo, mientras que, en la medida en que avance el desconfinamiento en los distintos países, se vaya recuperando. Los observatorios de demanda eléctrica de AleaSoft están disponibles para seguir de cerca la evolución de la demanda eléctrica europea.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

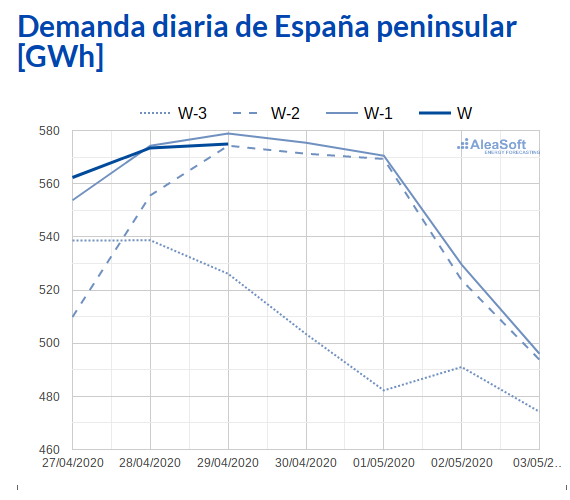

La demanda eléctrica de España peninsular se incrementó solo un 0,2% de lunes a miércoles de esta semana respecto a igual período de la semana pasada del 20 de abril. Fue precisamente respecto al lunes 20 de abril que se registró la mayor diferencia de estos tres días, aumentando 8,6 GWh el 27 de abril.

Fuente: Elaborado por AleaSoft con datos de REE.

La producción solar en España peninsular, la cual incluye a la fotovoltaica y a la termosolar, aumentó un 18% durante los tres primeros días de esta semana en comparación con la media de la semana pasada. Hasta el 29 de abril, la producción con esta tecnología ha sido casi un 16% más alta que en el mes de abril de 2019. El análisis realizado en AleaSoft indica que al finalizar esta semana la producción solar será superior a la registrada la semana pasada.

La producción eólica de los tres primeros días de esta semana aumentó un 82% con respecto a la media de la semana pasada. Por el contrario, comparando los días transcurridos de abril con el mismo período de 2019, la generación procedente de esta fuente renovable fue un 27% menor. Para esta semana se espera que la producción eólica sea en total mayor que la de la pasada semana según el análisis realizado en AleaSoft.

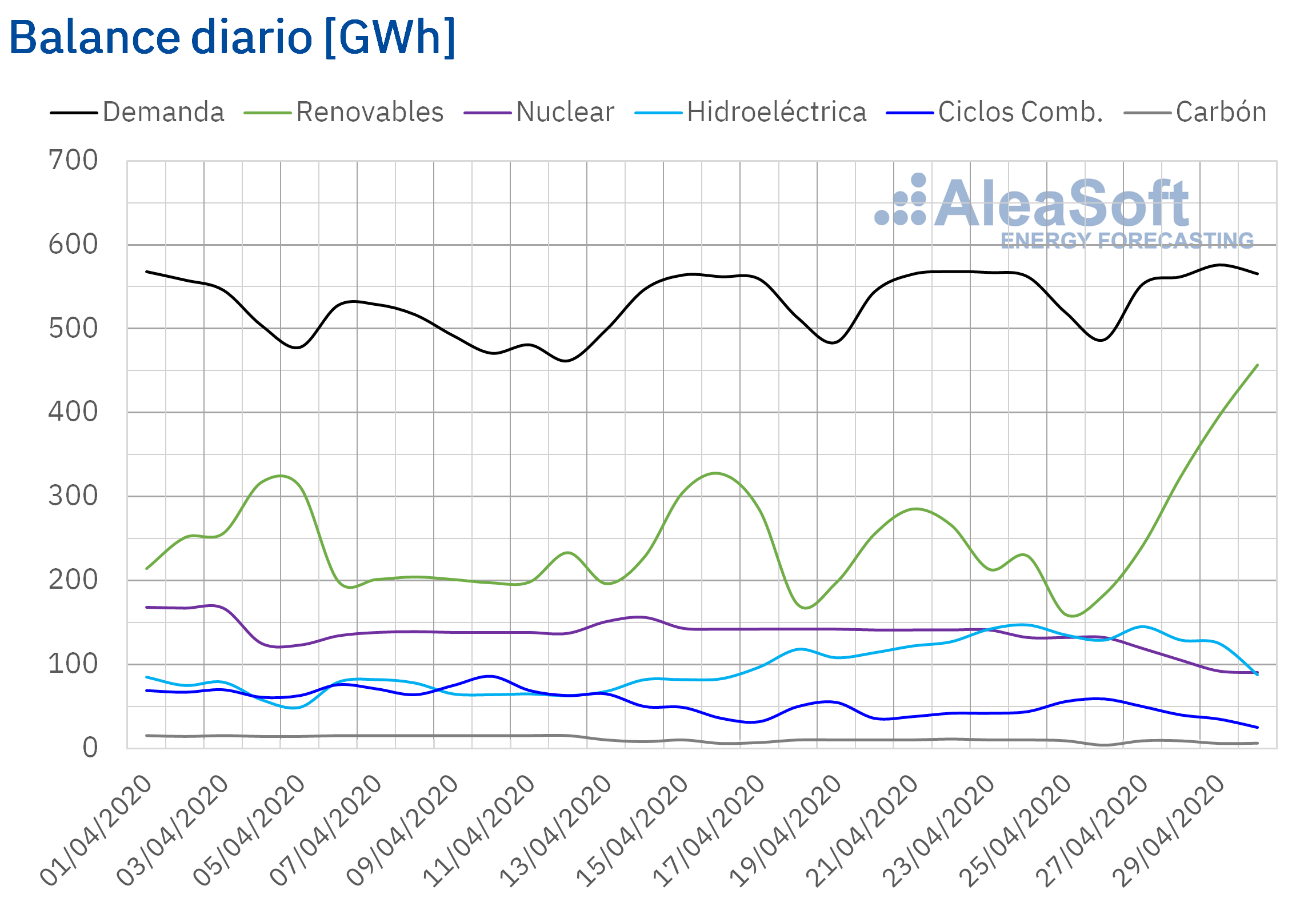

La producción nuclear en los tres primeros días de esta semana disminuyó un 25% respecto al promedio registrado en igual período de la semana pasada. La causa de este descenso es la desconexión de la red eléctrica de la unidad I de la central nuclear Ascó para iniciar las actividades correspondientes a la recarga de combustible número 27. Esta recarga se pospuso del 18 de abril al 28 de este mismo mes como medida ante la actual situación de pandemia. De esta forma la central Ascó I se suma a la unidad 1 de la central nuclear de Almaraz que continúa desconectada.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 15 301 GWh almacenados, según datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa un aumento de 343 GWh respecto al boletín anterior.

Mercados eléctricos europeos

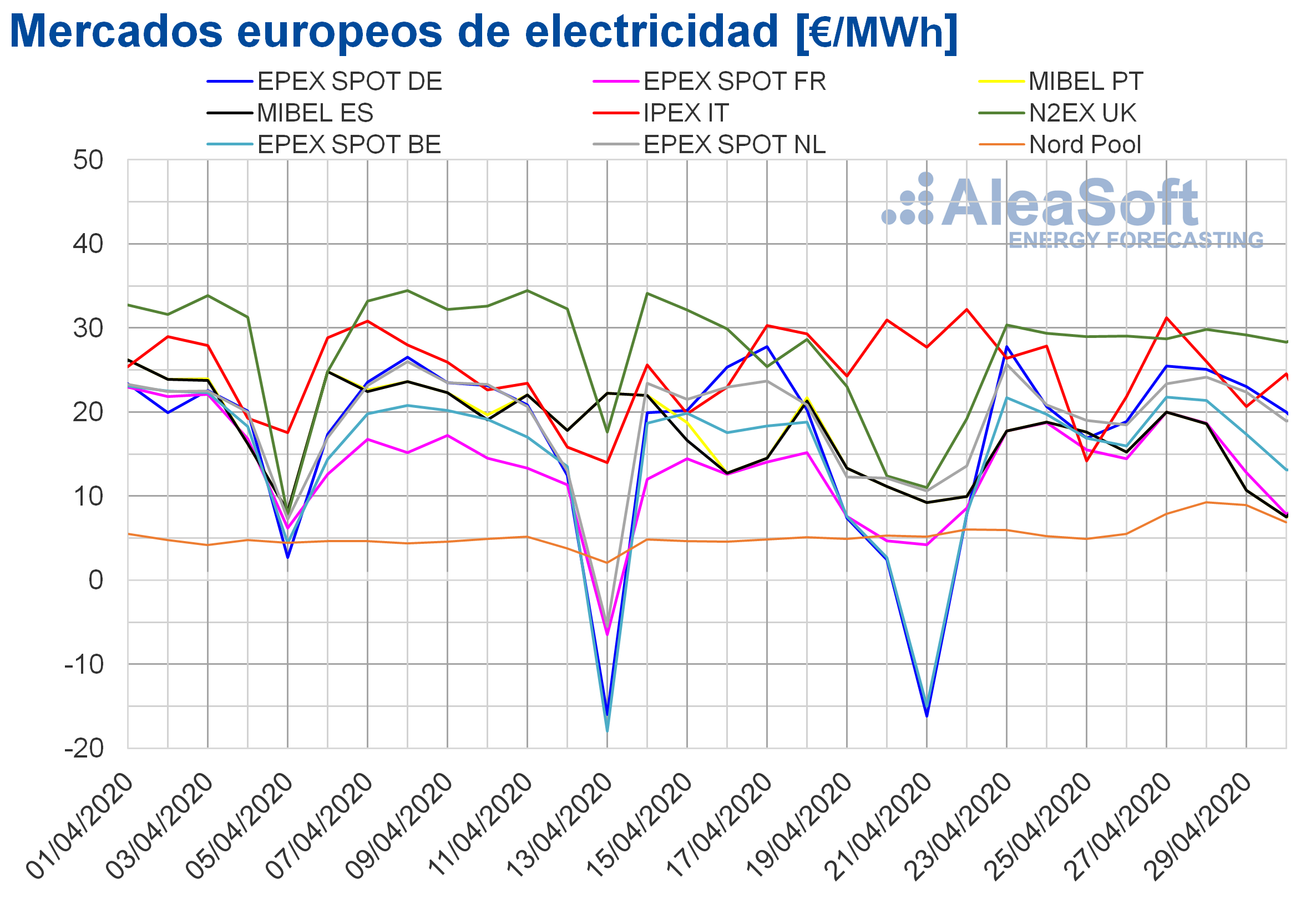

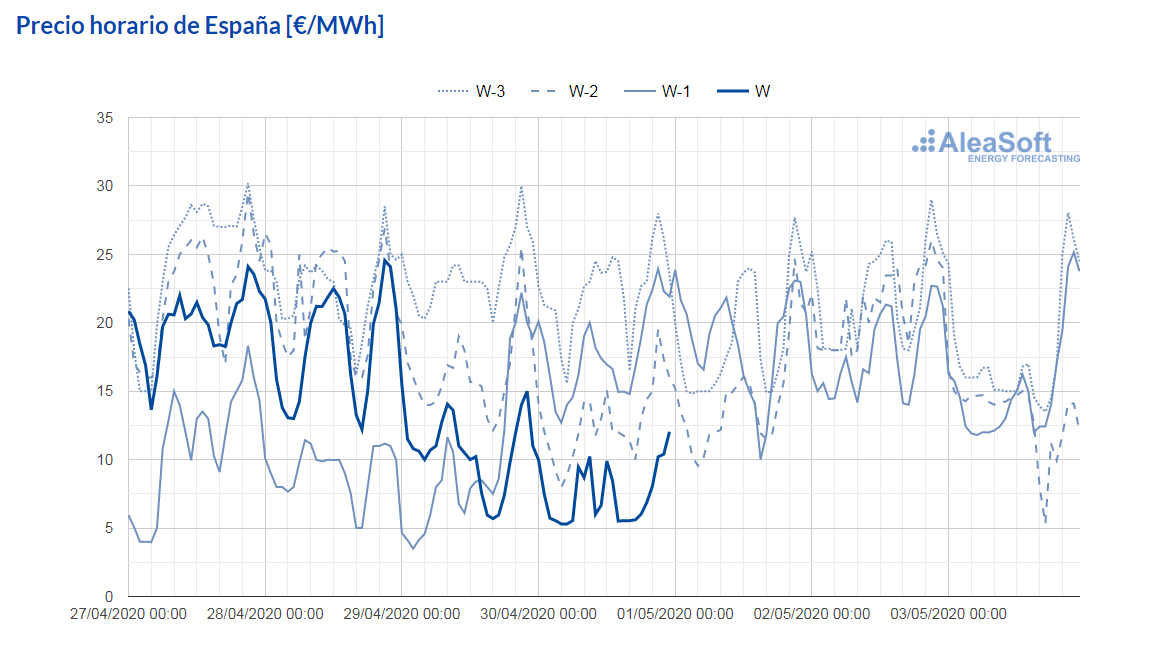

Los primeros cuatro días de la semana del 27 de abril, los precios aumentaron en la mayoría de los mercados eléctricos europeos respecto a los registrados los mismos días de la semana pasada. La excepción fue el mercado IPEX de Italia, donde hubo un descenso del 13%. Por otra parte, los mayores aumentos de precios, del 327% y del 324%, se produjeron en los mercados EPEX SPOT de Alemania y Bélgica, respectivamente. Estas subidas porcentuales tan altas son debidas a los precios negativos que se registraron entre el 20 y el 22 de abril en estos mercados. Por otro lado, en el mercado MIBEL de España y Portugal hubo el menor incremento de precios, del 18% en ambos casos. En el resto de los mercados las subidas estuvieron entre el 43% del mercado EPEX SPOT de los Países Bajos y el 68% del mercado EPEX SPOT de Francia, mercados que también registraron precios muy bajos entre el lunes y el miércoles de la semana anterior.

Aun con estas tasas de crecimiento, los precios continúan en niveles muy bajos, por debajo de los 30 €/MWh. El mercado con el precio promedio más bajo en lo que va de semana, de 8,23 €/MWh, fue el Nord Pool. Mientras que los mercados con los precios promedio más elevados fueron el N2EX de Gran Bretaña y el IPEX, con 29,00 €/MWh y 25,61 €/MWh respectivamente.

El incremento de la demanda eléctrica en la mayoría de los mercados y, en el caso de Alemania, unos niveles de producción renovable bajos en los primeros días de la semana, permitieron los incrementos de precio registrados. Como consecuencia, en los primeros días de esta semana, a diferencia de la anterior, no se registraron precios horarios negativos en ninguno de los mercados analizados en AleaSoft.

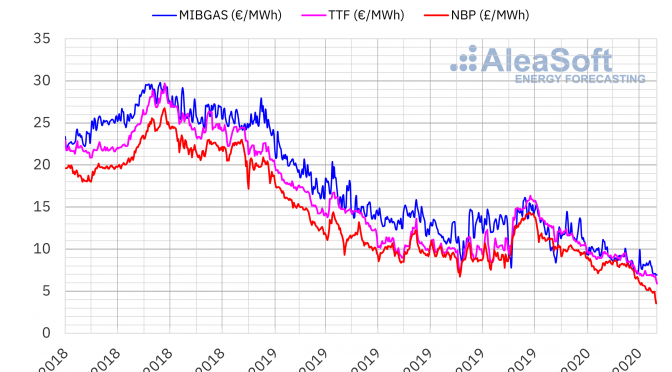

Por otra parte, durante el mes de abril los precios promedio descendieron en todos los mercados eléctricos analizados respecto al mes anterior. Los mayores descensos fueron los de los mercados francés y de los países nórdicos, del 44% y el 42% respectivamente. Mientras que los mercados que registraron una bajada menor fueron los de Italia y los Países Bajos, con descensos del 22% y el 23% respectivamente.

Pero, comparando con el mes de abril de 2019, las bajadas registradas son aún mucho más espectaculares. Éstas se sitúan entre el 87% en el mercado Nord Pool y el 45% del mercado británico. En el resto de mercados analizados, las caídas interanuales rondan el 60%.

Como consecuencia, se registraron los precios mensuales más bajos de como mínimo los últimos seis años en todos los mercados. En el caso del mercado alemán, el precio de abril es el promedio mensual más bajo desde agosto del año 2000.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que, en el resto de días de esta semana, los precios de la electricidad descenderán en la mayoría de los mercados debido a un descenso en la demanda por el festivo del viernes 1 de mayo. Además, se espera que los niveles de producción con energías renovables sean elevados.

Mercado Ibérico

Los precios de los primeros cuatro días de esta semana en el mercado MIBEL de España y Portugal aumentaron un 18%, en comparación con los registrados los mismos días de la semana pasada. Pese al aumento, en ambos casos, el precio promedio del período del 27 al 30 de abril fue de tan solo 14,19 €/MWh. Este fue el precio más bajo de estos días en los mercados europeos analizados, con la habitual excepción del mercado Nord Pool de los países nórdicos.

La evolución de los precios estuvo condicionada por el progresivo aumento de la producción renovable durante los primeros días de la semana, el cual favoreció que los precios de la electricidad fueran descendiendo en el mercado MIBEL.

Las previsiones de precios de AleaSoft indican que al finalizar la semana el precio promedio semanal será inferior al de la semana anterior debido a la los elevados niveles de producción renovable de esta semana, al aumento de las temperaturas en los últimos días de la semana y al descenso de la demanda asociado al hecho de que el viernes 1 de mayo sea festivo.

Fuente: Elaborado por AleaSoft con datos de OMIE

Futuros de electricidad

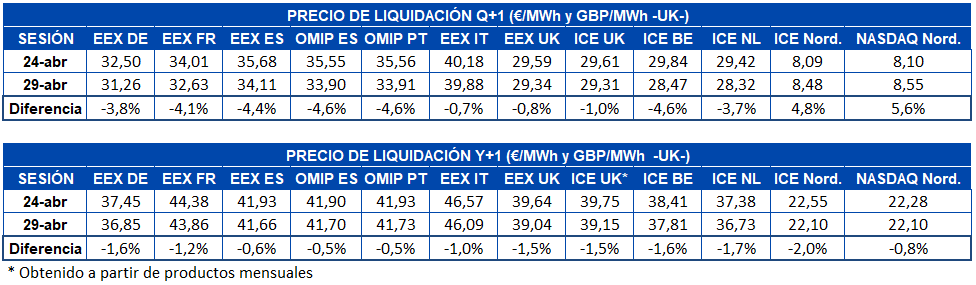

Los mercados de futuros de electricidad en lo que va de semana registraron bajadas casi generalizadas de sus precios para el producto Q3-20. Las excepciones a estas bajadas en los mercados analizados en AleaSoft fueron el mercado ICE y el mercado NASDAQ de los países nórdicos, donde los precios aumentaron, pero continuaron siendo los más bajos del continente con mucha diferencia con valores por debajo de los 9 €/MWh. El mercado OMIP de España y Portugal, junto con el mercado ICE de Bélgica, fueron los de mayor reducción de su precio, con una bajada del 4,6%. Por otra parte, el mercado EEX de Italia fue el que experimentó menor cambio en la sesión de ayer 29 de abril respecto al cierre de la semana anterior, con una variación de ?0,7%.

En cuanto a los precios de los futuros de electricidad para el próximo año, 2021, la bajada sí fue extendida a todos los mercados analizados en AleaSoft. El mercado OMIP de España y Portugal, que era el de mayor bajada para el producto trimestral, en el caso de este producto anual es el de menor cambio con una caída del 0,5%. Fuera de la región ibérica, las bajadas superaron el 1%, con la excepción del mercado NASDAQ de los países nórdicos.

Brent, combustibles y CO2

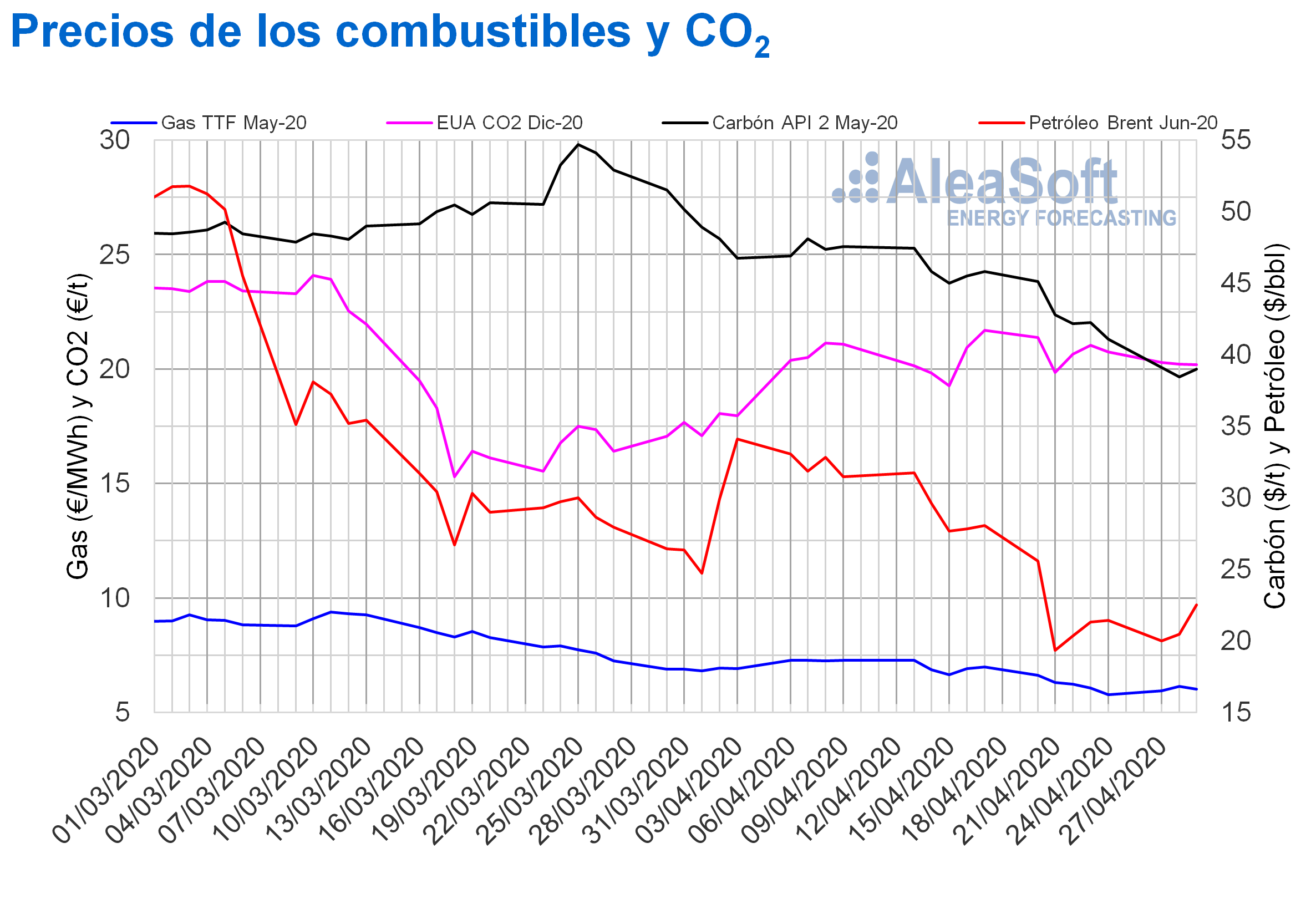

Los precios de los futuros de petróleo Brent para el mes de junio en el mercado ICE iniciaron esta semana con un precio de cierre del lunes 27 de abril de 19,99 $/bbl, un 22% inferior al del lunes anterior. Pero el martes se inició una recuperación de los precios y el miércoles 29 de abril se registró ya un precio de cierre de 22,54 $/bbl, un 11% superior al del miércoles de la semana pasada. En la sesión de hoy, los precios se han mantenido por encima de los 23 $/bbl, y en algunos momentos por encima de los 25 $/bbl.

Esta tendencia viene influenciada por las noticias sobre los recortes en la producción por parte de Rusia y Noruega para contrarrestar el descenso en la demanda debido a la pandemia del coronavirus, así como por los signos de recuperación en la demanda en Estados Unidos.

El inicio de las reducciones de producción pactadas por la OPEP+ en mayo puede favorecer que se mantenga la recuperación de los precios. Además, el inicio del desconfinamiento en algunos países europeos incrementará la demanda.

Los primeros días de esta semana, los precios de los futuros de gas TTF en el mercado ICE para el mes de mayo se recuperaron respecto al mínimo histórico registrado el viernes anterior. El martes 28 de abril se alcanzó el precio de cierre máximo en lo que va de semana de 6,15 €/MWh. Mientras que el miércoles el precio volvió a descender, un 2,2% respecto al martes, hasta los 6,01 €/MWh.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros días de esta semana aumentaron desde los 5,55 €/MWh del lunes 27 de abril a los 6,06 €/MWh del miércoles 29 de abril. Pero el jueves 30 de abril el precio descendió hasta los 5,89 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de mayo de 2020, los primeros días de esta semana, se mantuvieron por debajo de los 40 $/t. El precio de cierre mínimo en lo que va de semana, de 38,45 $/t, fue el del martes 28 de abril, el cual fue un 10% inferior al del martes anterior y el más bajo de los últimos dos años. El exceso de suministro y las noticias sobre las intenciones de incrementar los compromisos de reducción de emisiones de dióxido de carbono en Europa están influenciando los precios del carbón a la baja.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de esta semana presentaron una gran estabilidad. Pese a registrar ligeros descensos diarios, la variación en los primeros días de la semana fue de solo 0,09 €/t. Los precios de cierre pasaron de los 20,28 €/t del lunes 27 de abril a los 20,19 €/t del miércoles 29 de abril. Pero en la sesión de hoy se han registrado precios por debajo de 20 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En el Observatorio de mercados de energía del sitio web de AleaSoft se ha añadido el seguimiento de los mercados MIBEL de Portugal y EPEX SPOT de Bélgica. Estos mercados se han unido a los ya presentes: MIBEL de España, IPEX de Italia, N2EX de Gran Bretaña y EPEX SPOT de Alemania y de Francia.

En el observatorio de España, además de la demanda y los precios, ahora se puede consultar la evolución de la producción eólica, fotovoltaica, termosolar y la temperatura.

Paralelamente, se está preparando la segunda parte del webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa (I)”. Este segundo webinar tendrá lugar el 21 de mayo, y, además de aportar datos y previsiones actualizados, se centrará también en la financiación de los proyectos de energías renovables y sus perspectivas en estos momentos.