Después de los mínimos de la Semana Santa, la demanda eléctrica europea comienza a recuperarse en la medida en que algunos países empiezan a levantar las medidas de confinamiento para controlar la expansión del coronavirus. Por otra parte, los futuros de petróleo Brent y del gas TTF están en mínimos históricos por la caída de la demanda global, el exceso de oferta y la escasez de capacidad de almacenamiento.

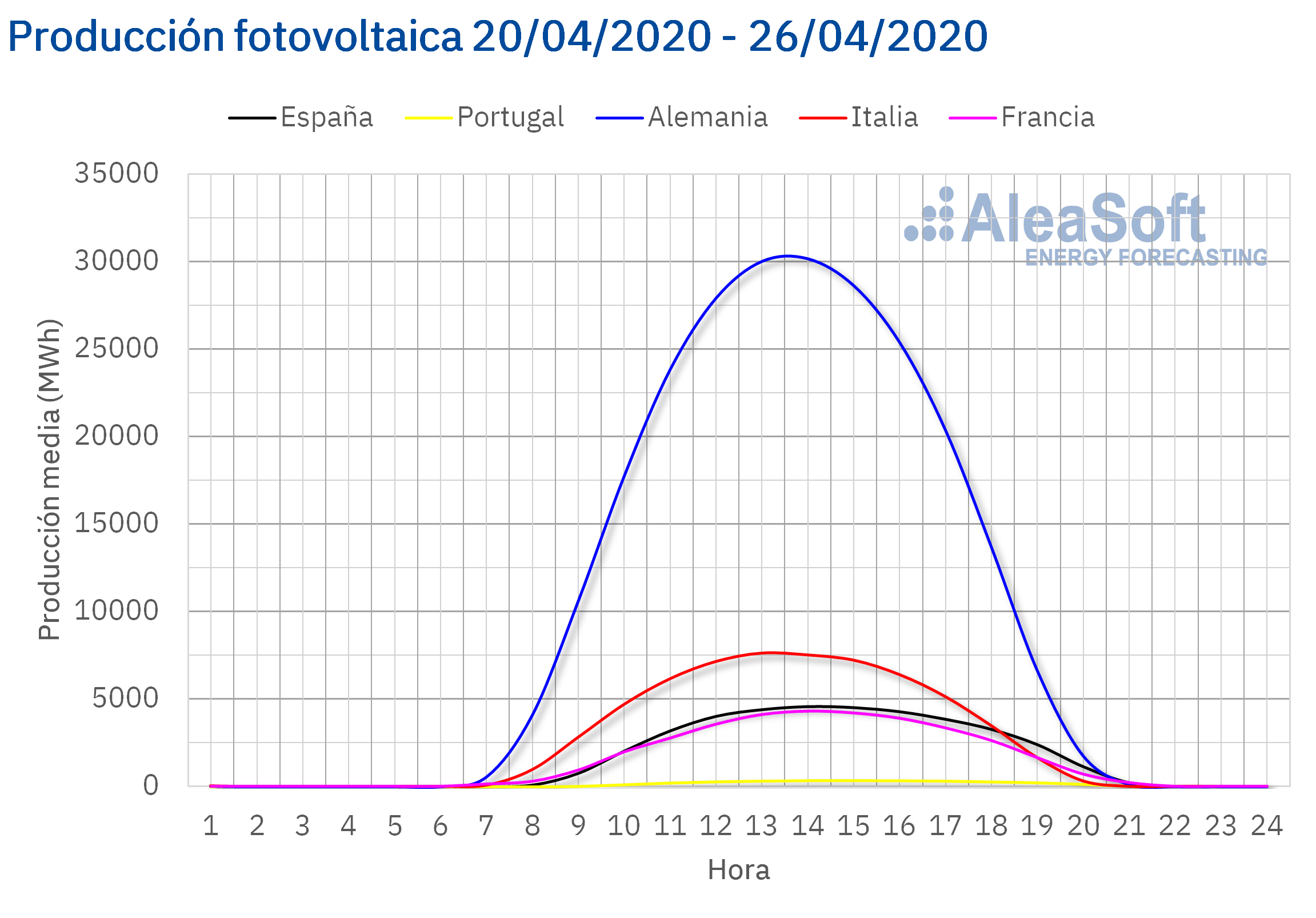

Producción solar fotovoltaica y termosolar y producción eólica

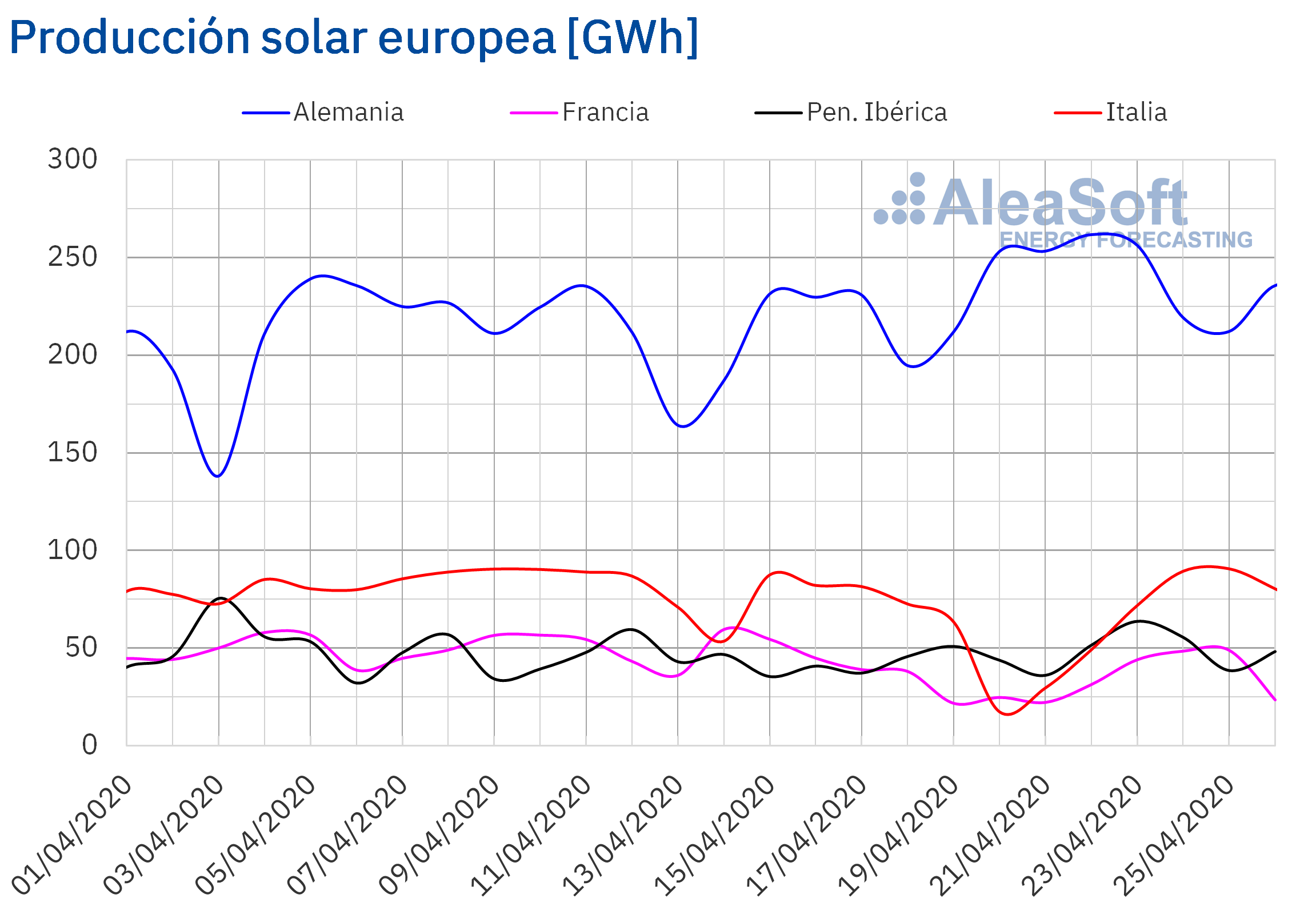

La pasada semana cerró el domingo 26 de abril con una producción solar mayor que la semana anterior en los mercados de Alemania y España, un 17% y un 14% respectivamente. En Alemania el día 22 de abril se alcanzó la mayor producción diaria de lo que llevamos de año, de 262 GWh. Por el contrario, en los mercados de Francia, Italia y Portugal la producción con esta tecnología disminuyó. El mayor descenso se registró en Francia con una producción un 17% más baja. .

En los primeros 26 días de abril la producción solar fue más alta, en comparación con los mismos días de 2019, en todos los mercados analizados en AleaSoft. Los mayores incrementos interanuales se produjeron en Italia, con un ascenso del 48% y en España con un aumento en la producción del 44%.

Para esta semana las previsiones de producción solar de AleaSoft indican un descenso de la producción solar en el mercado alemán y valores similares a los de la semana pasada en España e Italia.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

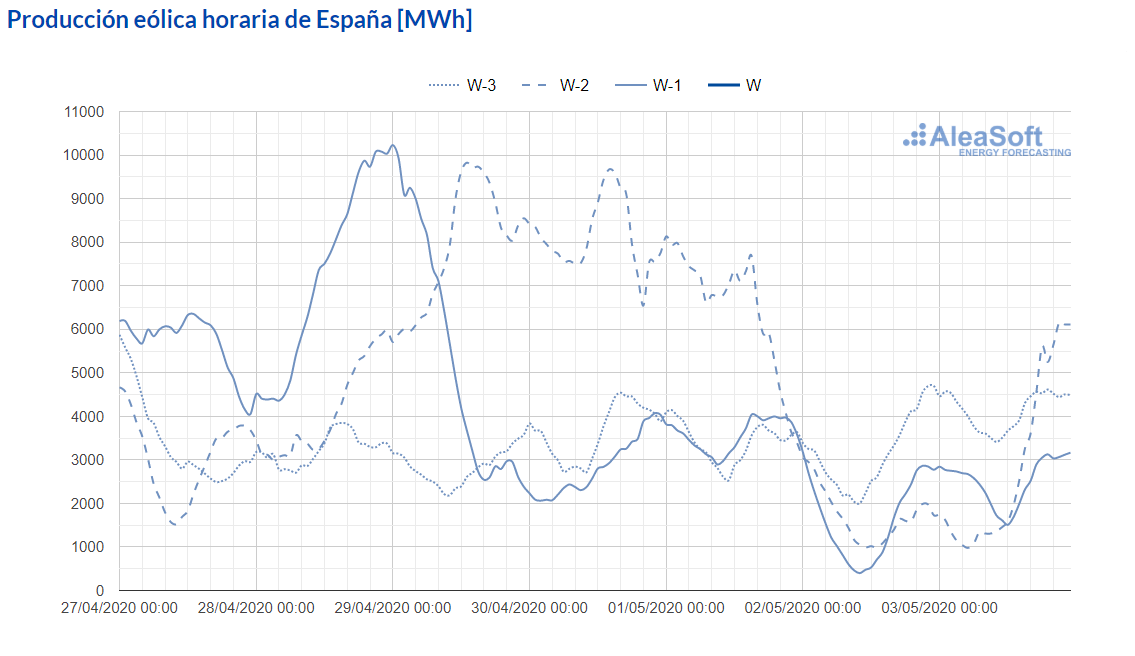

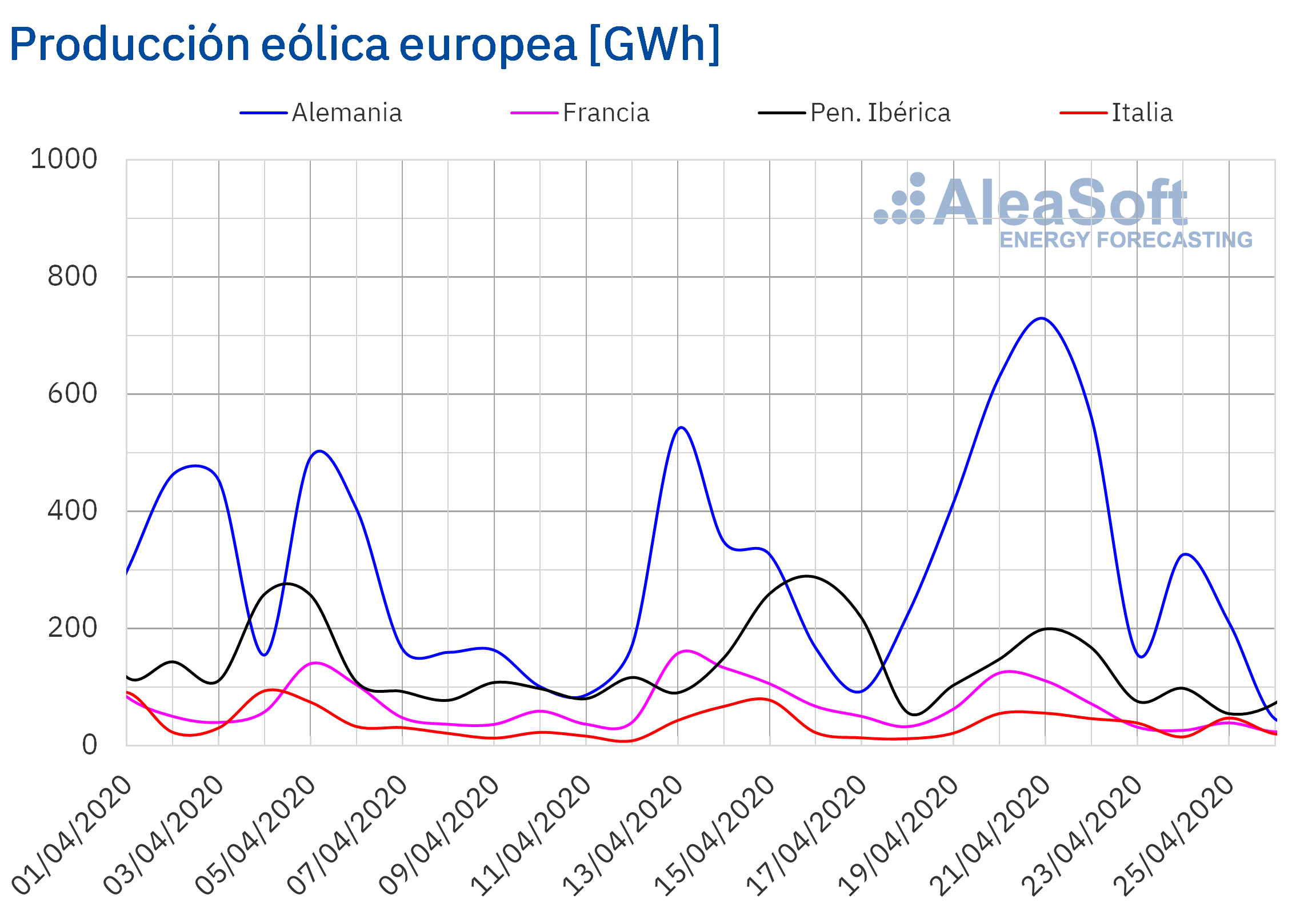

La producción eólica disminuyó la semana pasada un 30% en la península ibérica con una caída en la producción del 60% en el mercado portugués. En el observatorio del mercado MIBEL para España se puede observar una fuerte disminución de la producción a mediados de semana y como este nivel más bajo, en comparación con la semana anterior, se mantuvo por el resto de la semana.

Fuente: Elaborado por AleaSoft con datos de REE.

En el resto de los mercados analizados en AleaSoft se destaca también la caída en la producción de casi un 30% con respecto al total de la semana anterior en Francia. Por el contrario se registraron incrementos de la producción en el mercado alemán y el italiano del 26% y 8,2% respectivamente.

En la comparación interanual la caída de la producción ha sido homogénea con valores entre un ?1,5% y un ?36% durante los primeros 26 días de abril en comparación con iguales días de abril del pasado año.

Para esta semana las previsiones de producción eólica de AleaSoft indican una disminución de la producción en el mercado alemán. Por el contrario que se prevé un aumento en el resto de los mercados analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

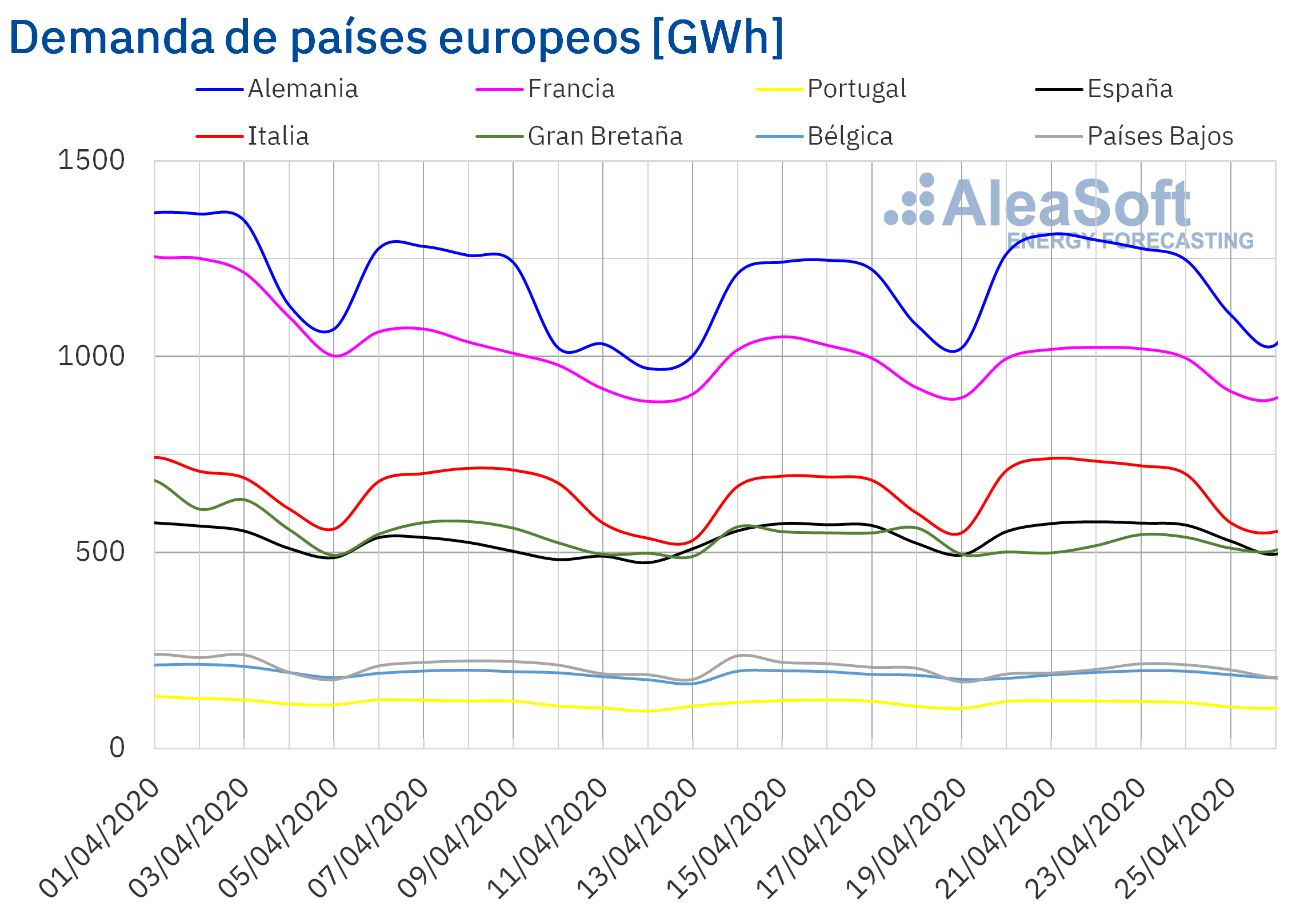

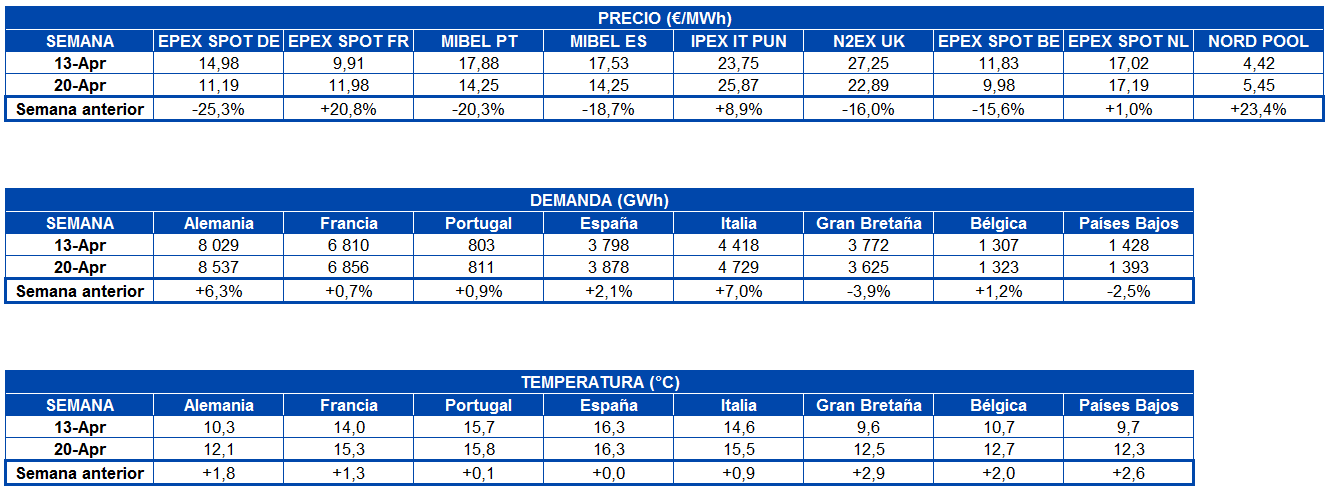

Durante la semana pasada la demanda eléctrica aumentó en Italia, Alemania, España, Bélgica, Portugal y Francia en comparación con la semana anterior a pesar del aumento en las temperaturas medias durante la semana. Entre los principales factores que influyeron en este aumento se encuentra el festivo del Lunes de Pascua que se celebró la semana anterior en la mayoría de los mercados y, en algunos casos, la disminución de las restricciones para combatir la propagación de la COVID?19.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

El mayor incremento de la demanda se registró en Italia, que terminó la semana con un incremento del 7,0% respecto a la semana anterior. También se destaca el incremento del 6,3% de la demanda alemana que comenzó el levantamiento parcial de las restricciones tomadas para combatir el coronavirus el pasado 20 de abril. Se debe destacar también que por el contrario en Gran Bretaña cayó un 3,9%, donde el primer ministro del Reino Unido, Boris Johnson, advirtió que no habrá un levantamiento rápido de las restricciones en el país.

Fuente: Elaborado por AleaSoft con datos de TERNA.

En los observatorios de AleaSoft se pueden apreciar todos los cambios ocurridos durante las últimas semanas con valores que se actualizan diariamente.

En algunos países de Europa se están comenzando a suavizar paulatinamente las medidas de confinamiento por lo que se espera que la demanda eléctrica se vaya recuperando.

Mercados eléctricos europeos

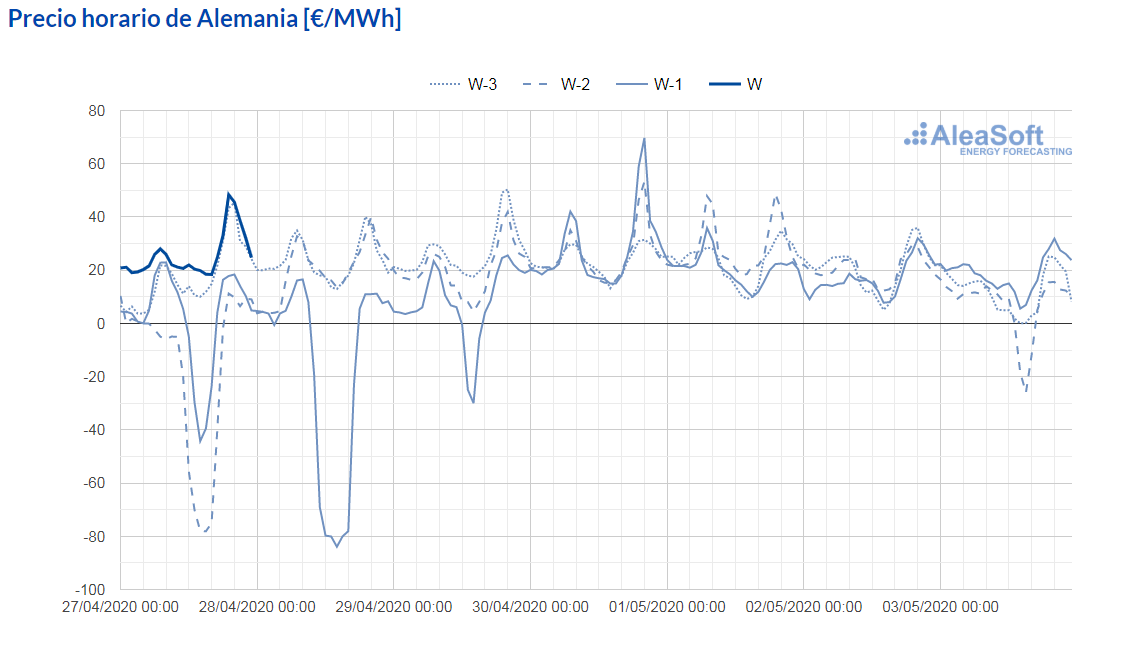

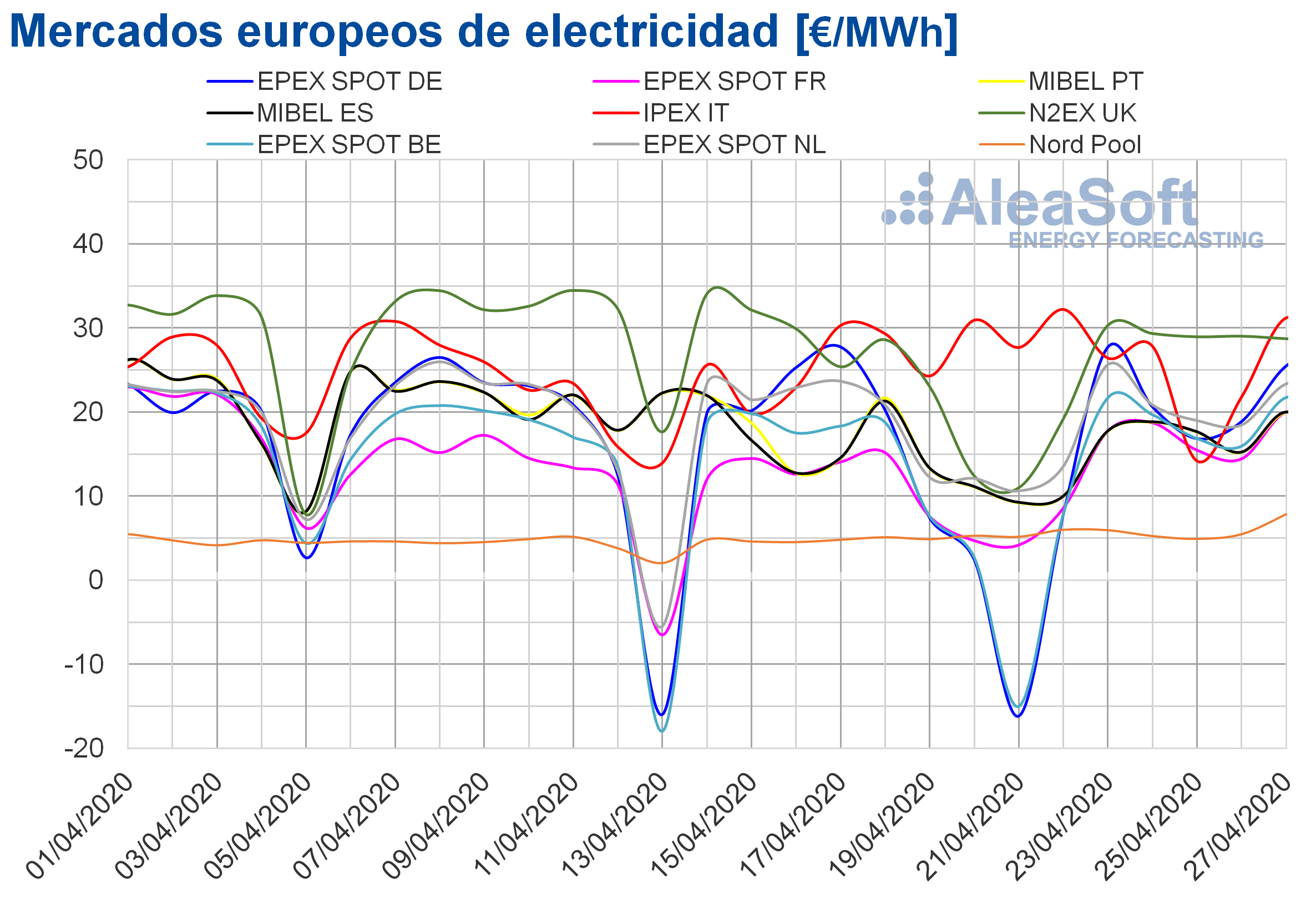

La semana pasada el comportamiento de los precios promedio de los mercados eléctricos europeos analizados por AleaSoft respecto a los registrados la semana anterior fue diferente según el mercado. En los mercados Nord Pool de los países nórdicos, IPEX de Italia y EPEX SPOT de Francia y de los Países Bajos se produjeron aumentos de precios de entre el 1,0% del mercado de los Países Bajos y el 23% del mercado Nord Pool. Mientras, en el resto de los mercados hubo descensos de entre el 25% del mercado EPEX SPOT de Alemania y el 16% de los mercados EPEX SPOT de Bélgica y N2EX de Gran Bretaña.

El mercado con el precio promedio más bajo de la semana pasada, de 5,45 €/MWh, fue el Nord Pool, mientras que el mercado con el precio promedio más elevado, de 25,87 €/MWh, fue el IPEX. El resto de los mercados registraron precios promedio entre los 9,98 €/MWh del mercado EPEX SPOT de Bélgica y los 22,89 €/MWh del mercado N2EX.

Por otra parte, los tres primeros días de la semana pasada se registraron precios horarios negativos en los mercados EPEX SPOT de Alemania, Bélgica y Francia. Además, el lunes y el martes, también hubo precios horarios negativos en Gran Bretaña.

Sin embargo, sólo se alcanzaron precios promedio diarios negativos el martes 21 de abril en los mercados EPEX SPOT de Alemania y Bélgica, con valores de ?16,15 €/MWh y ?14,99 €/MWh, respectivamente. En el mercado alemán, ese día en la hora 15, se registró un precio horario de ?83,94 €/MWh, que es el más bajo desde junio de 2019.

Fuente: Elaborado por AleaSoft con datos de EPEX SPOT

El comportamiento de los precios de los mercados eléctricos europeos durante la semana pasada estuvo influenciado por la elevada producción renovable en la mayoría de los países al principio de la semana.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Las previsiones de precios de AleaSoft indican que esta semana los precios aumentaran en la mayoría de los mercados europeos analizados, especialmente en el mercado alemán donde se espera un descenso importante en la producción renovable.

Futuros de electricidad

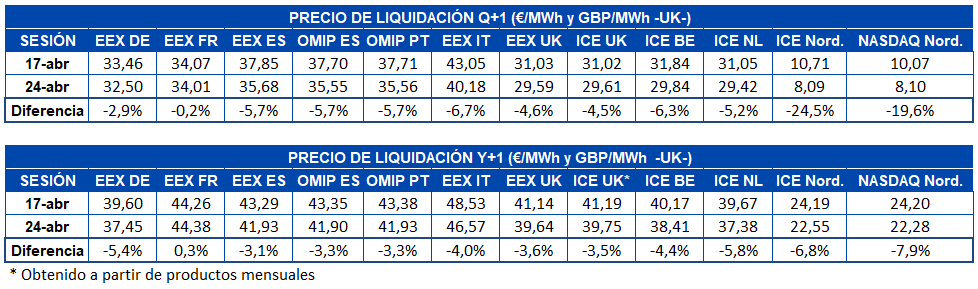

Durante la semana pasada del 20 de abril de 2020, los precios de los futuros de electricidad para el producto del siguiente trimestre registraron bajadas en todos los mercados europeos analizados en AleaSoft. Los precios de los mercados ICE y NASDAQ de los países nórdicos se posicionaron en 8,09 €/MWh y 8,10 €/MWh respectivamente en la sesión del 24 de abril, lo cual representa para el mercado ICE una bajada de casi un cuarto del precio de la semana anterior. Por otra parte, el mercado EEX de Francia es el que menor cambio registró, una diferencia de 0,06 €/MWh que representó un descenso del 0,2%.

En cuanto a los precios de los futuros de electricidad para 2021 el panorama es muy similar, salvo que en este caso la bajada no es generalizada. El mercado EEX de Francia, que fue el de menor cambio en el producto trimestral, en el caso de este producto anual es el único que registró una subida, de un 0,3%. En el resto de mercados las bajadas fueron todas de más del 3%. El mercado NASDAQ de los países nórdicos fue el de mayor caída, con un ?7,9% respecto al precio de cierre del 17 de abril.

Brent, combustibles y CO2

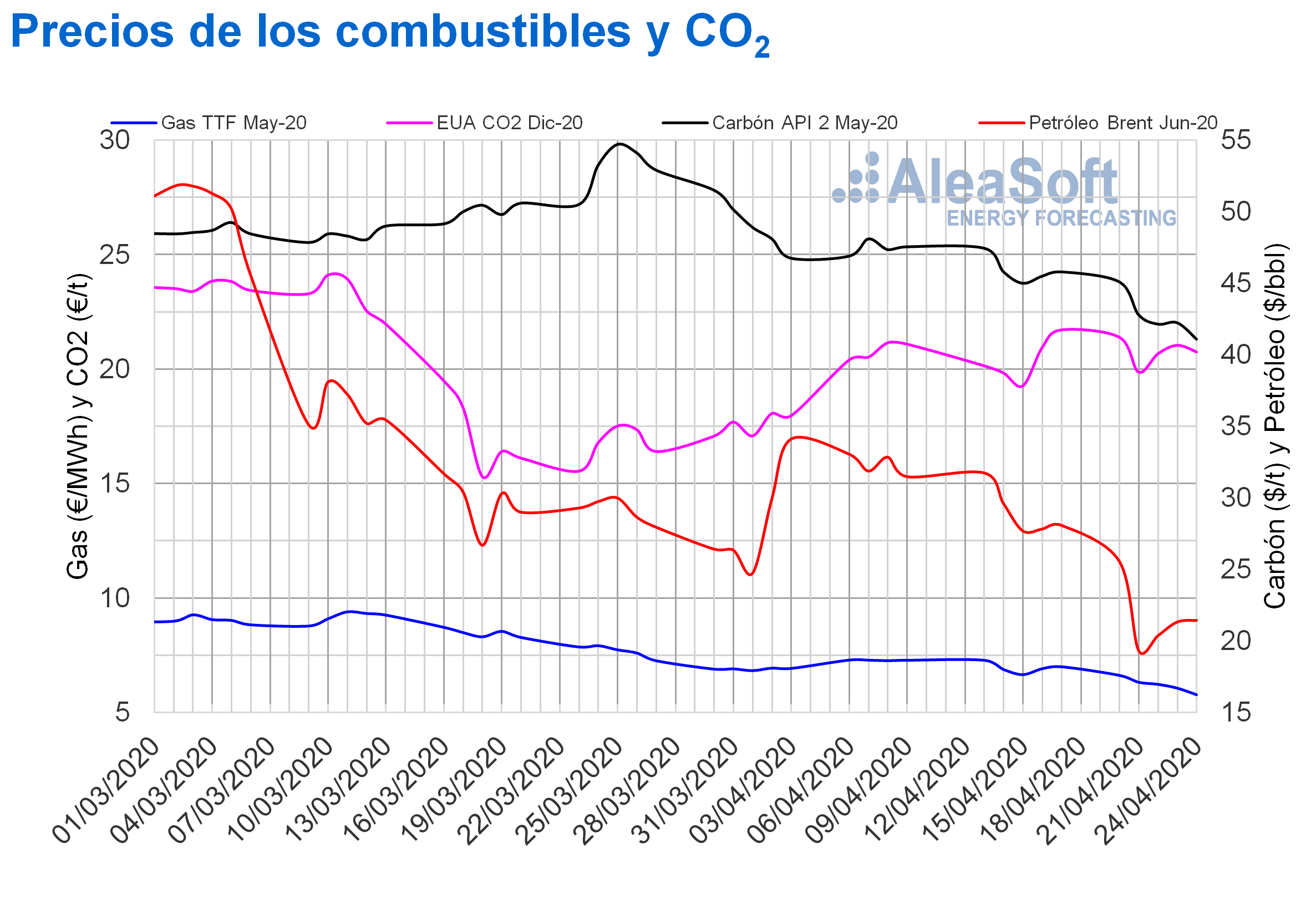

Los futuros de petróleo Brent para el mes de junio de 2020 en el mercado ICE el martes 21 de abril alcanzaron un precio de cierre mínimo histórico, de 19,33 $/bbl, tras descender un 24% respecto al precio del lunes. El resto de la semana pasada los precios se recuperaron progresivamente hasta cerrar el viernes en 21,44 $/bbl. Este precio todavía fue un 24% inferior al del viernes de la semana anterior.

El abrupto descenso de precios de los futuros de petróleo Brent del martes pasado fue influenciado por la caída de precios de los futuros del petróleo West Texas Intermediate, de referencia en Estados Unidos. Los futuros estadounidenses para el mes de mayo, el lunes 20 de abril, alcanzaron un precio de cierre negativo por primera vez en su historia, de ?37,63 $/bbl, ante la inminencia de su vencimiento en un contexto de niveles de demanda muy bajos por la crisis del coronavirus y una capacidad de almacenaje escasa, que no estuvieron acompañados de reducciones en la producción.

Pese a la recuperación de los últimos días de la semana pasada, la situación de precios bajos se mantiene debido a los niveles bajos de demanda relacionados con las medidas adoptadas a nivel mundial para frenar la expansión del coronavirus y a la progresiva reducción del escaso espacio aún disponible para el almacenamiento del petróleo no consumido.

Las reducciones de producción pactadas por la OPEP+ están previstas para inicios de mayo, aunque algunos países ya comenzaron a recortar su producción. Esta fue la causa de la ligera recuperación de finales de la semana pasada. Pero, teniendo en cuenta los niveles de reducción de la demanda por la crisis del coronavirus y los elevados niveles de las reservas, probablemente estas reducciones no serán suficientes para estabilizar los precios, especialmente si se producen nuevos rebrotes de la enfermedad que obliguen a volver a situaciones de confinamiento más estrictas en zonas donde se está empezando a recuperar la actividad económica.

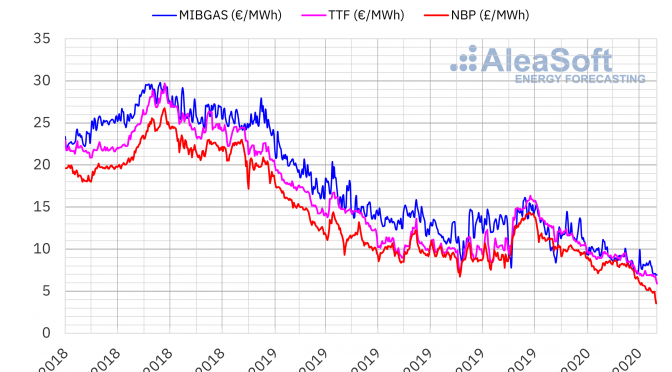

Los precios de los futuros de gas TTF en el mercado ICE para el mes de mayo de 2020 descendieron durante toda la semana pasada hasta alcanzar el viernes 24 de abril un precio de cierre de 5,77 €/MWh. Este precio es un 17% inferior al del viernes anterior y el más bajo de los últimos dos años.

Por lo que respecta al gas TTF en el mercado spot, los precios índice descendieron 1,28 €/MWh durante la semana pasada, desde los 6,80 €/MWh del lunes 20 de abril hasta los 5,51 €/MWh del fin de semana. Este valor está por debajo de los mínimos históricos registrados en octubre de 2009. Por otra parte, hoy se ha producido una ligera recuperación hasta los 5,55 €/MWh.

Por otra parte, los precios del carbón API 2 en el mercado ICE para el mes de mayo de 2020 descendieron casi todos los días de la semana pasada, excepto el jueves cuando aumentaron un 0,2% respecto al día anterior. Pese a esta ligera recuperación, el viernes volvieron los descensos y el precio de cierre del viernes 24 de abril fue de 41,10 $/t. En este caso, la disminución respecto al cierre de la semana anterior, del 10%, fue inferior que en el caso de los futuros de gas. Aun así, el precio del viernes fue el menor de los últimos dos años. Hoy se han registrado precios por debajo de los 40 $/t. En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la semana pasada los precios oscilaron entre los del 21,38 €/t del lunes 20 de abril y los 19,86 €/t del martes 21 de abril. Pese a que el precio máximo de la semana pasada fue inferior al de la semana anterior, de 21,70 €/t, el promedio de la semana pasada, de 20,73 €/t, fue un 1,5% superior. El anuncio de reducciones en la producción nuclear francesa por la extensión de las paradas programadas para mantenimiento en las centrales favoreció este aumento. El descenso de la producción nuclear en los próximos meses podría compensar parcialmente el descenso de la demanda debido a la crisis del coronavirus.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

En la página web de AleaSoft se ha creado un observatorio de los principales mercados eléctricos europeos donde se puede analizar el comportamiento de la demanda y los precios de los principales mercados eléctricos europeos en las últimas semanas con datos actualizados diariamente. En el caso del mercado español, en el observatorio también está disponible el análisis de la producción eólica, solar fotovoltaica y termosolar.

Por otra parte, el próximo 21 de mayo se impartirá el Webinar sobre la “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa. (II)” en el que se tratarán los siguientes temas:

- Evolución de los mercados de energía europeos

- Financiación de proyectos de energías renovables