La combinación de una alta producción eólica, con una menor demanda eléctrica y precios más bajos de gas y CO2 que ha provocado la crisis del coronavirus, sigue teniendo como consecuencia caídas en los precios de los mercados eléctricos de Europa. Los días 19, 20 y 21 de abril se alcanzaron precios horarios negativos en los mercados de Alemania, Francia y Bélgica. Esta semana se espera que se mantengan los precios bajos en los mercados eléctricos aunque en algunos casos subirán respecto a la semana pasada.

Producción solar fotovoltaica y termosolar y producción eólica

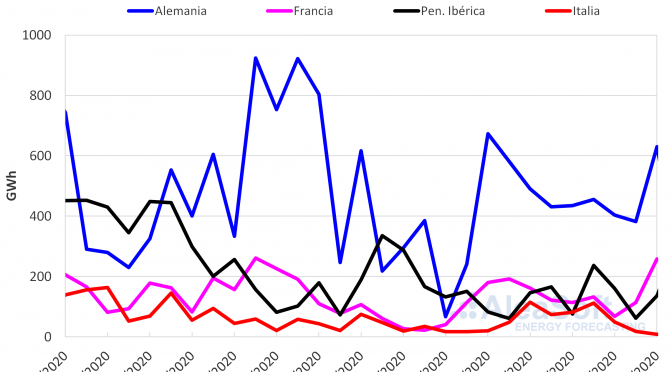

Para la mayoría de los mercados europeos la producción solar durante la semana pasada terminó siendo menor a la de la semana anterior. En el mercado italiano la producción con esta tecnología bajó un 16%, mientras que en el francés la disminución fue del 14% y en el alemán del 7,7%. La excepción fue el mercado portugués que terminó la semana con una producción superior en un 28% a la de la semana del 6 de abril.

Por el contrario, durante este mes de abril, hasta el domingo 19, la producción creció en todos mercados analizados por AleaSoft en comparación con los mismos días de abril de 2019. La mayor variación fue en el mercado italiano, con un incremento del 60% en la producción. En el resto de los mercados las variaciones fueron desde un 9,5% hasta un 34%.

Las previsiones de producción solar de AleaSoft indican que esta semana la producción solar en Italia disminuirá, mientras que en Alemania se espera que aumente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

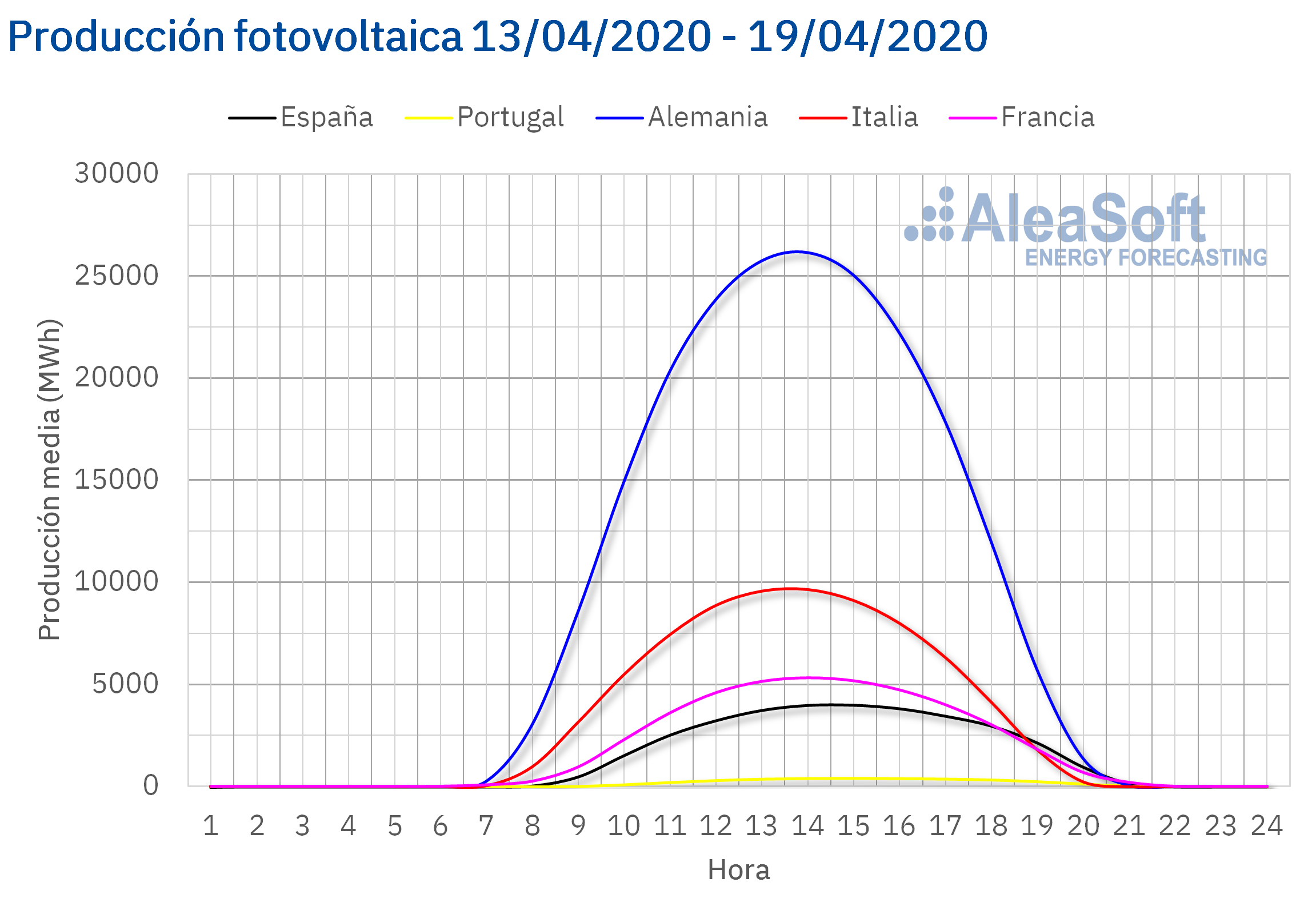

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

La producción eólica aumentó la semana pasada en comparación con la semana anterior en todos los mercados europeos analizados por AleaSoft. El mercado que registró mayor variación en la producción con esta tecnología fue el portugués donde se triplicó. En el resto de los mercados los incrementos estuvieron entre el 78% en Italia y el 45% en el mercado español.

En la comparación interanual de los primeros 19 días de abril el panorama es distinto, destacando la disminución en un 26% de esta producción en la península ibérica respecto al mismo período del año pasado. En Italia y Alemania las producciones disminuyeron en un 12% y un 4,7% respectivamente. El único mercado que registró un aumento en la producción eólica fue el francés con una variación del 3,7%.

Para esta semana las previsiones de producción eólica de AleaSoft indican una disminución de la producción en la península ibérica, Italia y el mercado francés. Por el contrario se espera que en el mercado alemán la producción sea mayor esta semana que la semana que concluyó el pasado domingo 19 de abril.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

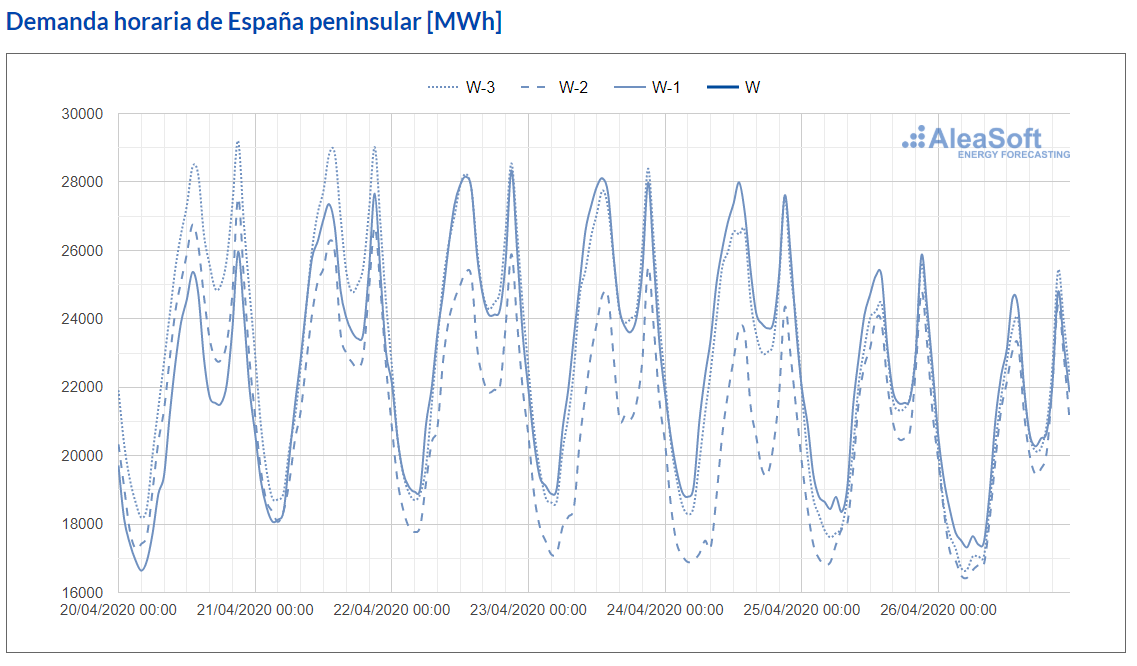

Demanda eléctrica

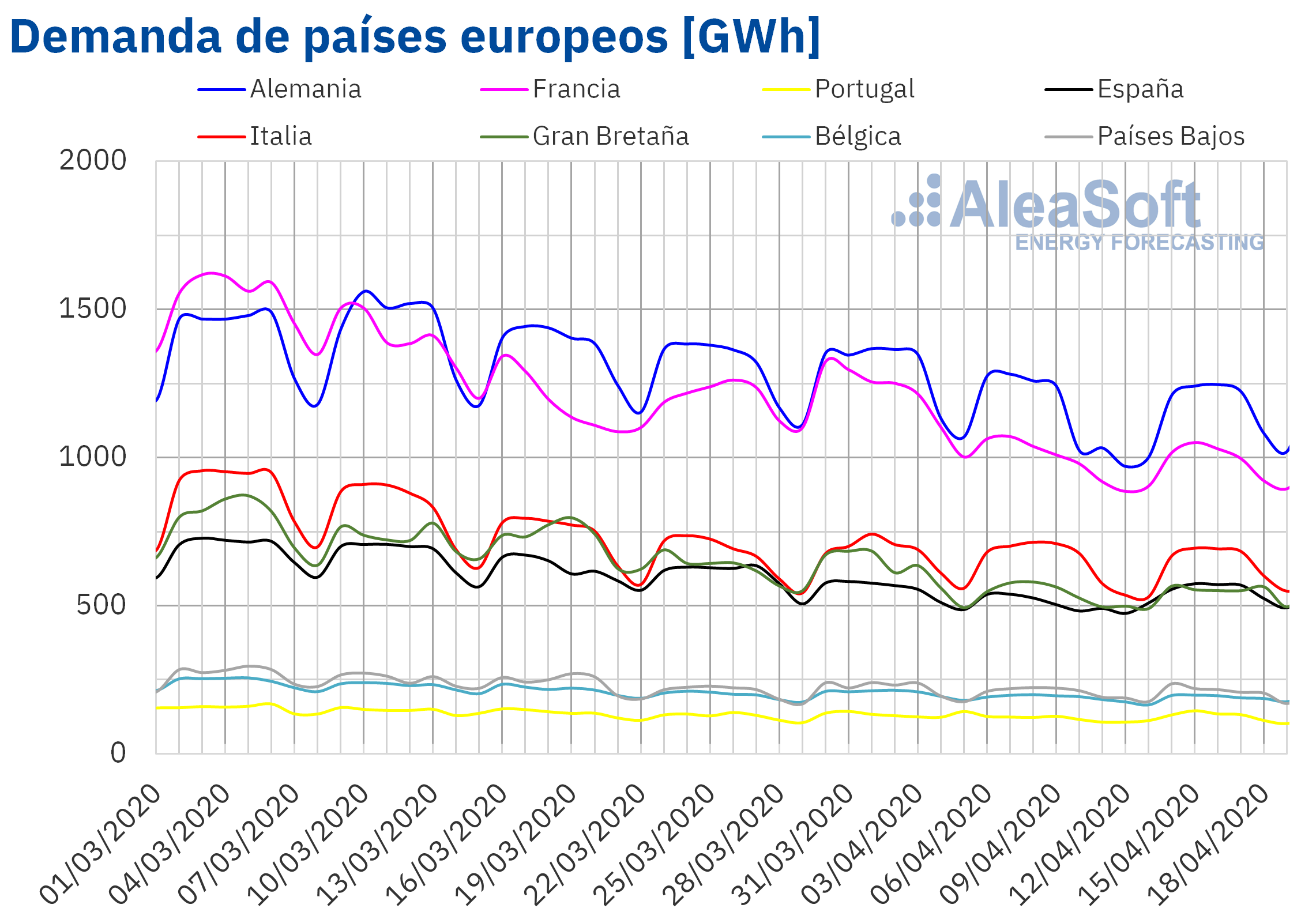

Durante la semana del 13 de abril la demanda eléctrica continuó descendiendo en la mayoría de los mercados europeos respecto a la semana del 6 de abril, a pesar de que dicha semana fue Semana Santa. En una semana donde, además, las temperaturas medias fueron más frías que las de la semana anterior en gran parte del continente, los principales factores que influyeron en estos descensos fueron el festivo del Lunes de Pascua en la mayoría de los mercados y las medidas implementadas para frenar la COVID?19. La mayor bajada se registró en Italia, con una variación del ?3,8%, mientras que en Francia, Bélgica y los Países Bajos los descensos estuvieron entre el 2,1% y 2,5%. En Gran Bretaña y Alemania las bajadas fueron inferiores al 1%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Las excepciones estuvieron en el mercado ibérico, donde la demanda eléctrica se incrementó en un 5,0% en Portugal y un 6,9% en España. En el caso de Portugal este aumento se debió a la recuperación de la demanda eléctrica tras la Semana Santa y a temperaturas más frías, mientras que en España el incremento se debió a la reincorporación laboral de algunos sectores no esenciales. En ambos países la influencia del Lunes de Pascua fue menor, por ser festivo solo en algunas de sus regiones.

Fuente: Elaborado por AleaSoft con datos de REE.

En el observatorio de AleaSoft se puede analizar el comportamiento de la demanda eléctrica de los principales mercados eléctricos europeos con datos actualizados diariamente.

A medida que se vayan suavizando las medidas de confinamiento, algo que han anunciado algunos países como Italia y Alemania para las próximas semanas e inicios de mayo, la demanda se irá incrementando gradualmente.

Mercados eléctricos europeos

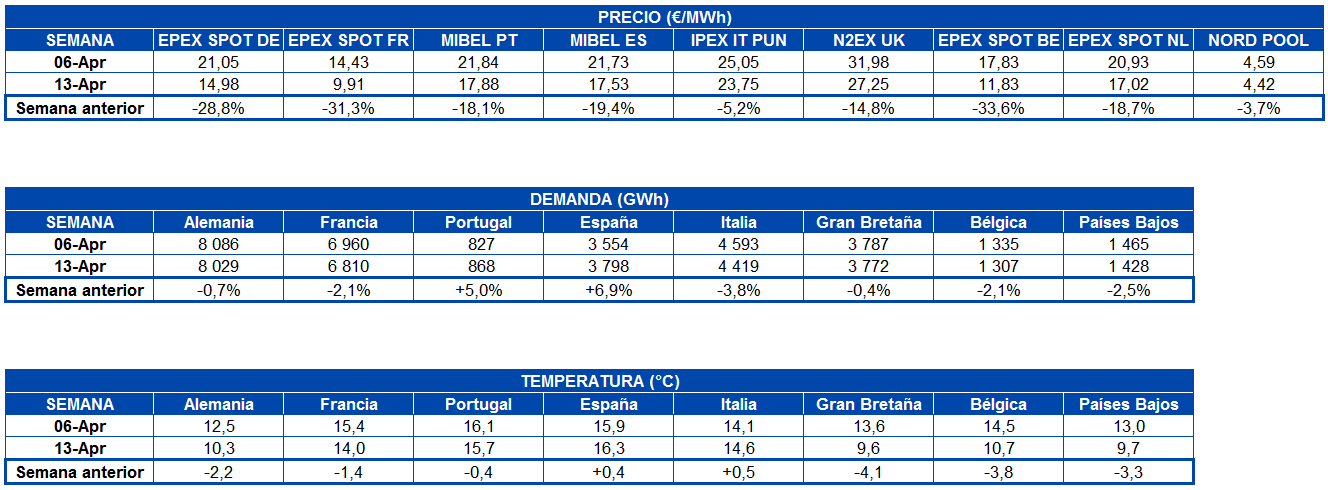

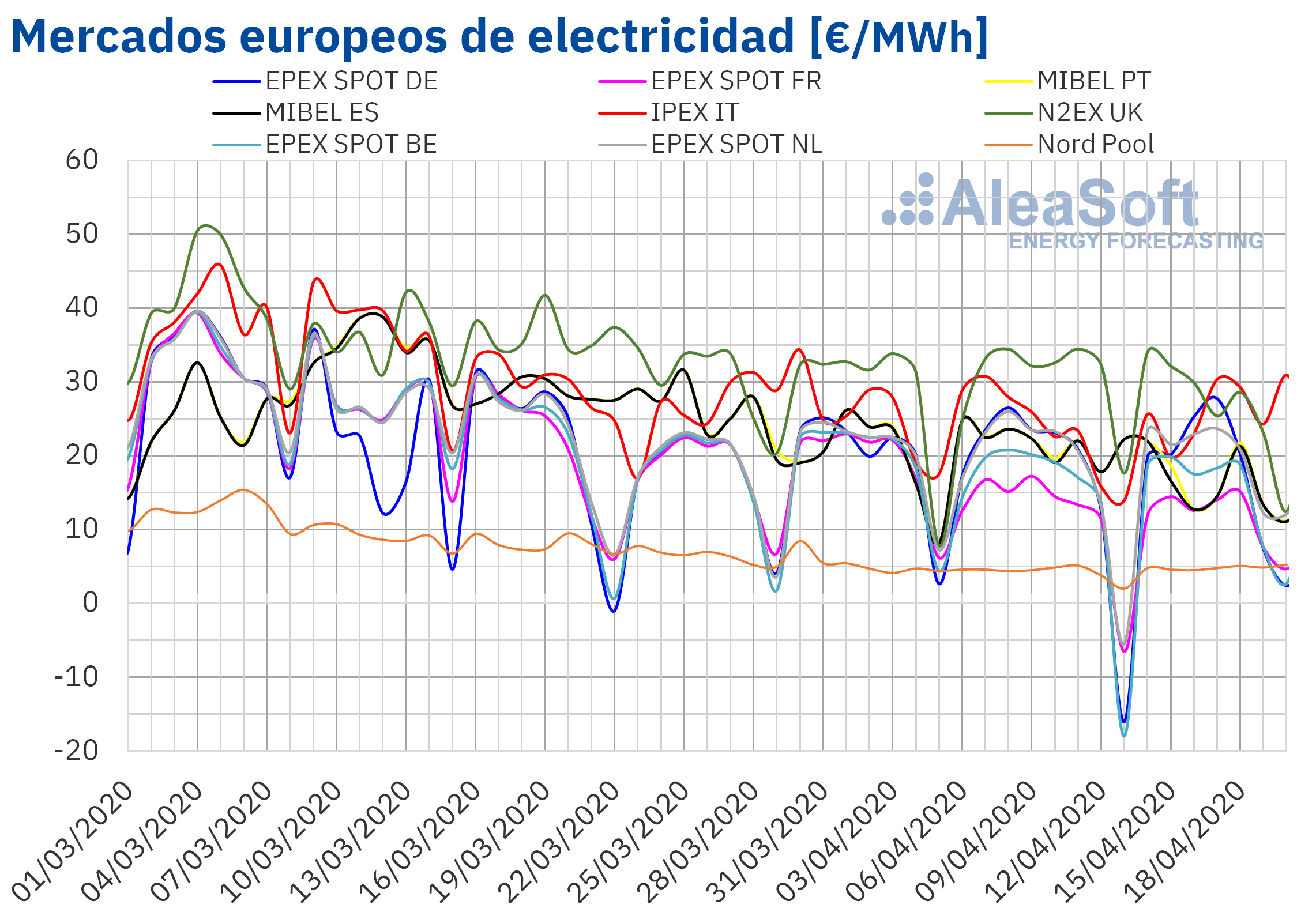

La semana pasada los precios promedio de todos los mercados eléctricos europeos analizados por AleaSoft descendieron respecto a los registrados la semana anterior. Los mercados en los que se produjeron las mayores caídas de precios fueron EPEX SPOT de Bélgica, Francia y Alemania, con descensos del 34%, el 31% y el 29%, respectivamente. En cambio, los mercados Nord Pool de los países nórdicos, IPEX de Italia y N2EX de Gran Bretaña registraron las menores variaciones, del ?3,7%, ?5,2% y ?15% respectivamente.

El mercado con el precio promedio más bajo de la semana pasada, de 4,42 €/MWh, fue el mercado Nord Pool, mientras que el mercado con el precio promedio más elevado, de 27,25 €/MWh, fue el N2EX. El resto de los mercados registraron precios promedio entre los 9,91 €/MWh del mercado EPEX SPOT de Francia y los 23,75 €/MWh del mercado IPEX.

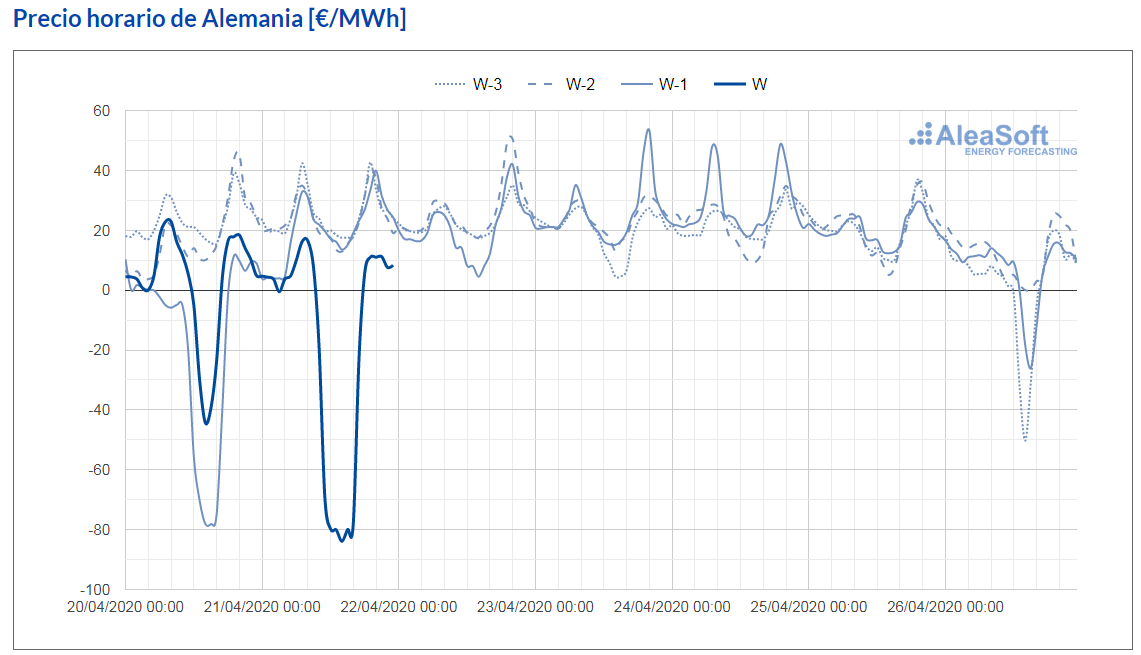

Por otra parte, el domingo 19 de abril se registraron precios horarios negativos en los mercados EPEX SPOT de Alemania, Bélgica, Francia y Suiza. El precio más bajo fue el registrado en el mercado alemán en la hora 16, de ?26,00 €/MWh. Mientras que el precio horario más bajo de la semana pasada fue el correspondiente a la hora 15 del lunes 13 de abril en el mercado EPEX SPOT de Bélgica, de ?115,31 €/MWh. Ese día se registraron precios diarios negativos en los mercados EPEX SPOT de Alemania, Bélgica, Francia, los Países Bajos y Suiza, siendo los precios diarios de Francia y los Países Bajos, los menores de los últimos seis y nueve años, respectivamente.

Para el 20 de abril, también hubo precios horarios negativos en los mercados EPEX SPOT de Alemania, Bélgica y Francia y N2EX de Gran Bretaña. El mercado EPEX SPOT de Alemania fue el mercado con el precio horario más bajo, de ?44,25 €/MWh, para la hora 15. En estos cuatro mercados volvieron a producirse precios horarios negativos para el día 21 de abril, llegando hasta los ?90,13 €/MWh la hora 14 en el mercado belga.

Fuente: Elaborado por AleaSoft con datos de EPEX SPOT

El descenso de los precios promedio de la semana pasada es debido principalmente al aumento de la producción eólica y al hecho de que en muchos países europeos el día 13 de abril, Lunes de Pascua, fue festivo. Por otra parte, la caída de precios también está relacionada con los bajos niveles de demanda asociados a las medidas para frenar la propagación del coronavirus y al descenso de los precios del gas, el carbón y los derechos de emisión de CO2.

Fuente: Elaborado por AleaSoft con datos de EPEX SPOT

Las previsiones de precios de AleaSoft indican que esta semana los precios aumentarán respecto a los de la semana pasada en los mercados de Bélgica, Francia, Italia y los Países Bajos. La evolución de los precios en los mercados eléctricos europeos seguirá influenciada por la baja demanda debida a la COVID?19, la producción renovable, que esta semana descenderá en algunos países, y los precios bajos del gas y del carbón.

Futuros de electricidad

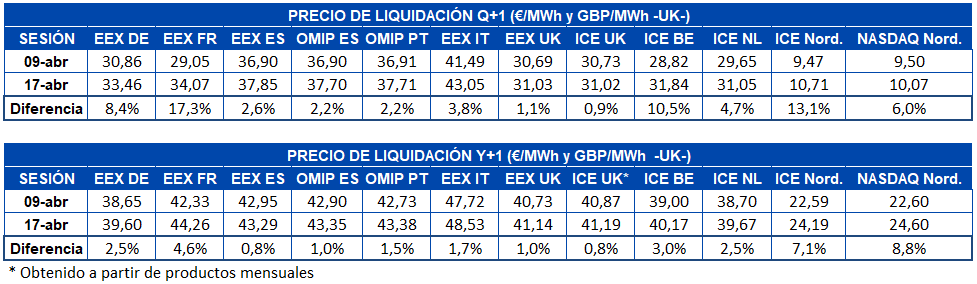

Tras iniciar una clara bajada durante los primeros días de la semana del 13 de abril, los precios de los futuros de electricidad para el próximo trimestre comenzaron a aumentar en todos los mercados analizados en AleaSoft, terminando la semana pasada por encima del cierre de la semana anterior. El mínimo se alcanzó justo en el medio de la semana, en la sesión del miércoles 15 de abril, pero en las dos sesiones siguientes la subida fue tal en todos los mercados que la sesión del 17 de abril cerró con precios superiores a los de la sesión del 9 de abril. El mercado EEX de Francia fue el de mayor subida con un 17% de incremento, mientras que el mercado con la menor variación fue el mercado ICE de Gran Bretaña, con un 0,9%.

En cuanto a los precios de los futuros de electricidad para el siguiente año también registraron un comportamiento similar al de los precios para el Q3-2020. Tras los tres primeros días de la semana pasada registrando bajadas, en las dos últimas sesiones de la semana el precio subió vertiginosamente terminando con incrementos respecto al cierre de la semana anterior. En este producto, el mercado NASDAQ de los países nórdicos fue el de mayor variación, con un 8,8%. Por otra parte, el mercado EEX de España junto al mercado ICE de Gran Bretaña fueron los de menor cambio, con un 0,8% de diferencia respecto a la sesión del 9 de abril.

Brent, combustibles y CO2

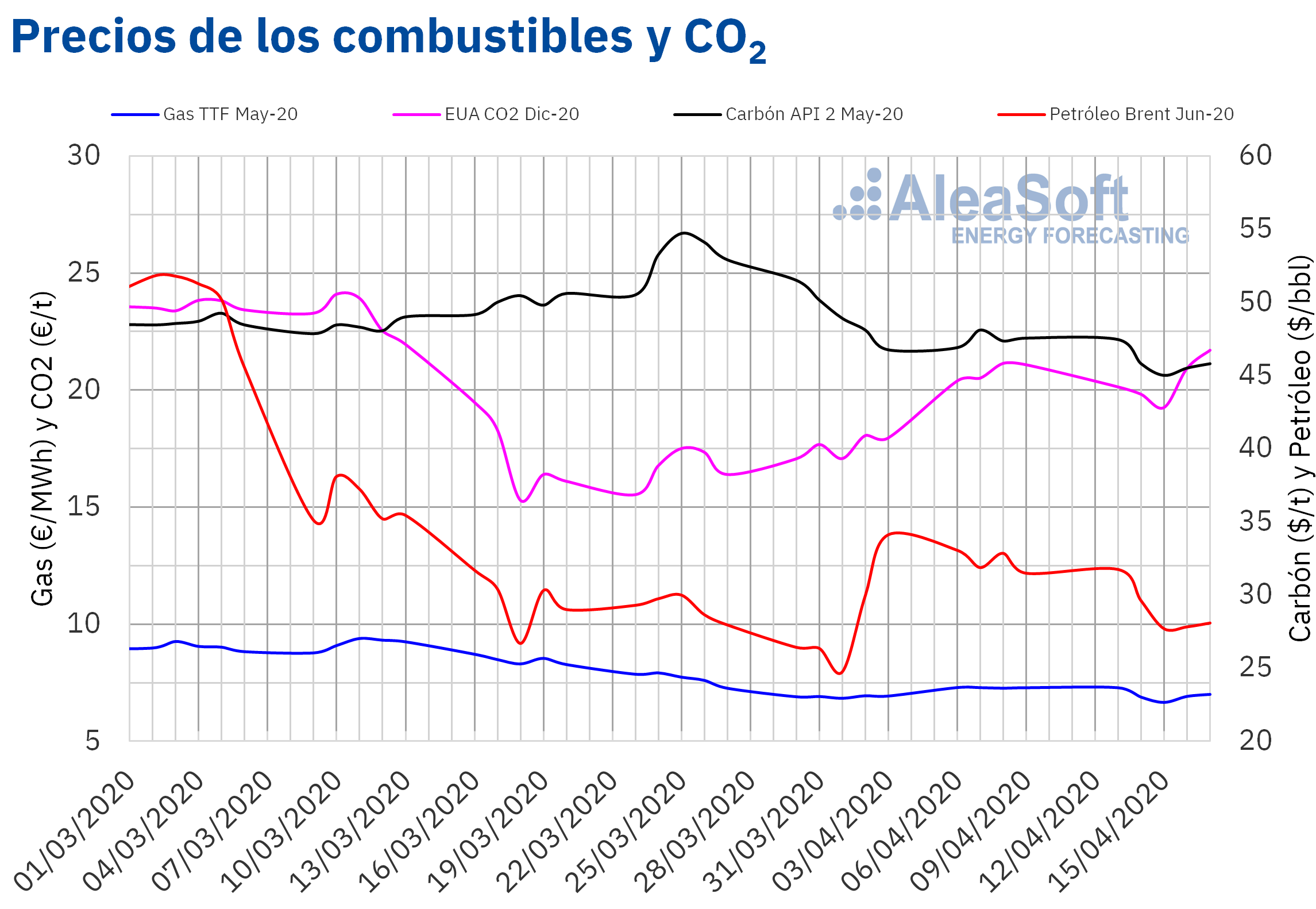

Los precios de los futuros de petróleo Brent para el mes de junio de 2020 en el mercado ICE la mayor parte de la semana pasada fueron inferiores a los 30 $/bbl. El acuerdo alcanzado el domingo 12 de abril por los países miembros de la OPEP+ para reducir la producción a partir del mes de mayo permitió que el lunes 13 de abril se alcanzara un precio de cierre de 31,74 $/bbl. Pero el día 14 de abril el FMI publicó sus previsiones de PIB, que auguran un importante retroceso de la economía a nivel mundial, y los precios descendieron por debajo de los 30 $/bbl, nivel en el que se mantuvieron el resto de la semana. El miércoles 15 de abril se registró el precio de cierre mínimo de la semana, de 27,69 $/bbl, un 16% más bajo que el del miércoles anterior. Los últimos días de la semana, los precios se recuperaron ligeramente hasta alcanzar un precio de cierre de 28,08 $/bbl el viernes 17 de abril. En la sesión de este lunes 20 de abril, los precios se han mantenido por debajo de los 28 $/bbl la mayor parte del tiempo. Los próximos días es de esperar que los precios se mantengan en niveles similares, ya que la demanda sigue baja debido a las medidas adoptadas a nivel mundial para frenar la expansión del coronavirus y los nuevos recortes no comenzarán hasta el mes de mayo.

Los futuros de gas TTF en el mercado ICE para el mes de mayo de 2020 el lunes 13 de abril alcanzaron un precio de cierre de 7,28 €/MWh. Pero, posteriormente, los precios descendieron hasta cerrar el miércoles 15 de abril en 6,65 €/MWh, el valor más bajo de los últimos dos años. A finales de la semana pasada, se produjo una recuperación y el precio de cierre del viernes fue 6,99 €/MWh.

Por lo que respecta a los precios del gas TTF en el mercado spot, la semana pasada se mantuvieron estables por debajo de los 7 €/MWh. El precio índice máximo de la semana, de 6,98 €/MWh, fue el del viernes 17 de abril. Mientras que el pasado fin de semana se registró el precio índice mínimo, de 6,74 €/MWh. Este precio es el más bajo de los últimos 15 años. Este 20 de abril el precio índice es ligeramente superior, de 6,80 €/MWh.

Por otra parte, los futuros del carbón API 2 en el mercado ICE para el mes de mayo de 2020 la mayor parte de la semana pasada se mantuvieron por debajo de los 46 $/t. El miércoles 15 de abril se alcanzó el precio de cierre más bajo de la semana, de 45,00 $/t, un 5,0% inferior al del miércoles anterior y el más bajo de los últimos dos años. El jueves y el viernes los precios se recuperaron, hasta alcanzar el viernes un precio de cierre de 45,80 $/t.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el martes y el miércoles de la semana pasada registraron precios de cierre inferiores a 20 €/t. Pero, a partir del jueves empezaron a recuperarse. Ese día el precio aumentó un 8,7% respecto al del miércoles. El vienes 17 de abril, aunque el incremento diario fue menor, del 3,7%, se alcanzó un precio de cierre de 21,70 €/t. Este precio es el más elevado desde los registrados en la primera mitad de marzo.

Las tendencias ascendentes de los precios de los futuros del gas, el carbón y los derechos de emisión de finales de la semana pasada se vieron favorecidas por el anuncio de una reducción en la producción nuclear en Francia este año como consecuencia de alteraciones en el mantenimiento programado de los reactores debidas a la crisis del coronavirus.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

Después del éxito del Webinar sobre la “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa. (I)” realizado el pasado 16 de abril, AleaSoft está preparando su próximo Webinar “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa. (II)” para el día 21 de mayo. En esta ocasión, además de actualizar el análisis de la evolución de la demanda y los precios de los mercados de energía, se hablará sobre la financiación de los proyectos renovables.

Por otra parte, en la web de AleaSoft se ha creado un observatorio donde se puede hacer el seguimiento de la demanda y los precios de los principales mercados eléctricos europeos con datos actualizados diariamente.