El pasado domingo 5 de abril se alcanzaron precios horarios negativos en algunos mercados eléctricos europeos, registrándose un mínimo horario de los últimos diez años en el mercado N2EX de Gran Bretaña. Este comportamiento se debe a la combinación de demanda eléctrica baja por la crisis del coronavirus unido a una alta producción renovable, en el contexto actual de precios bajos de gas y CO2. En la semana actual se espera que la demanda baje pues a las medidas para frenar la COVID 19 se une el efecto de la Semana Santa.

Producción solar fotovoltaica y termosolar y producción eólica

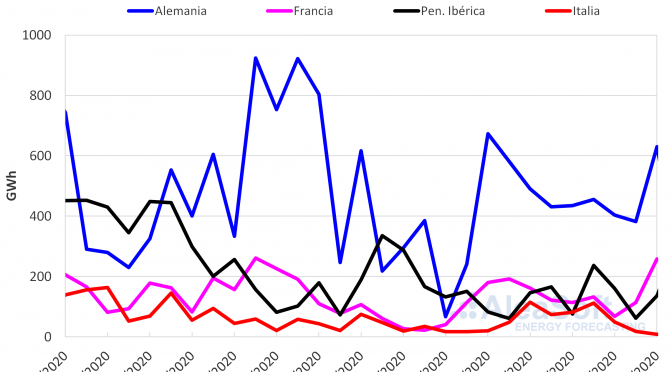

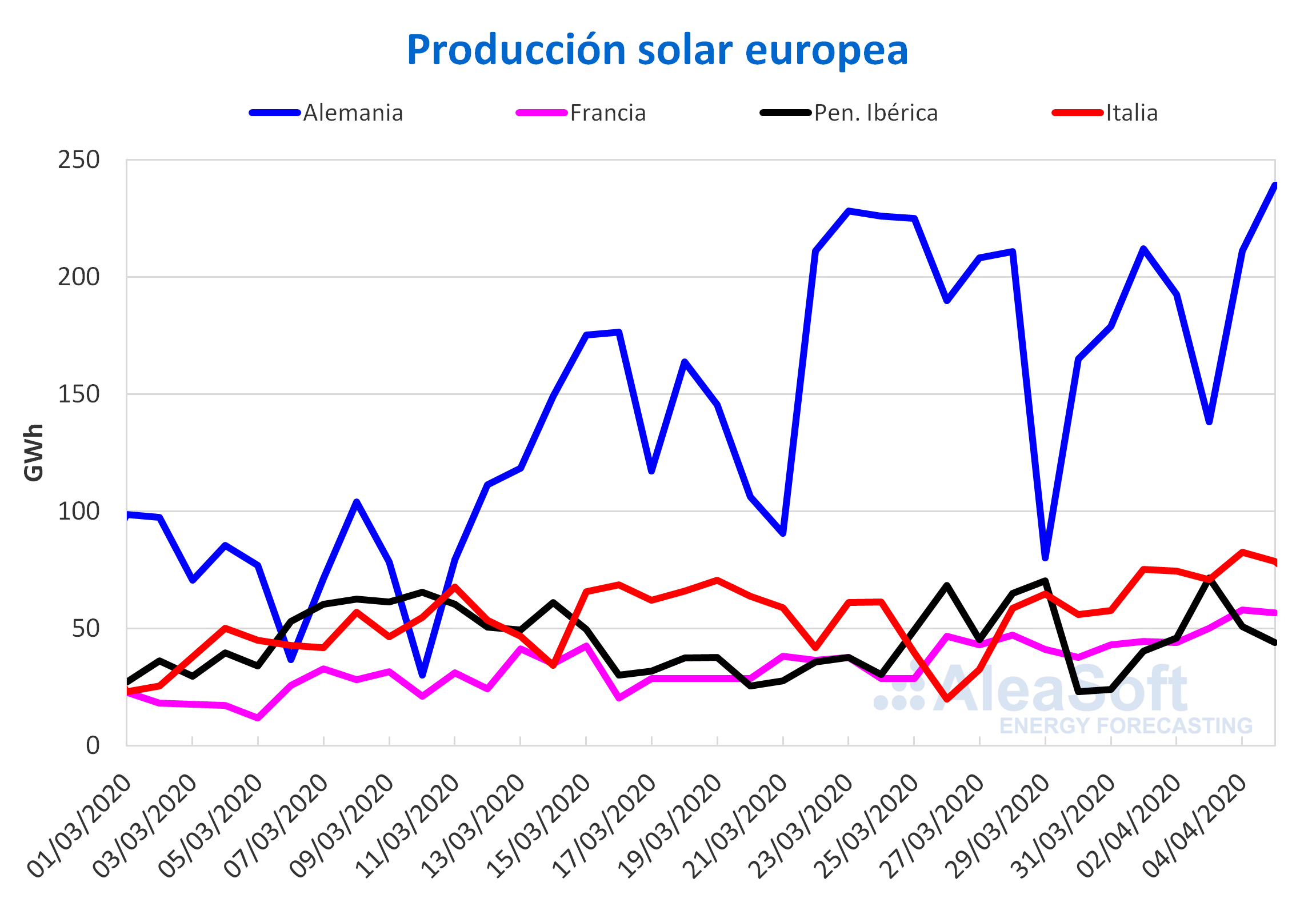

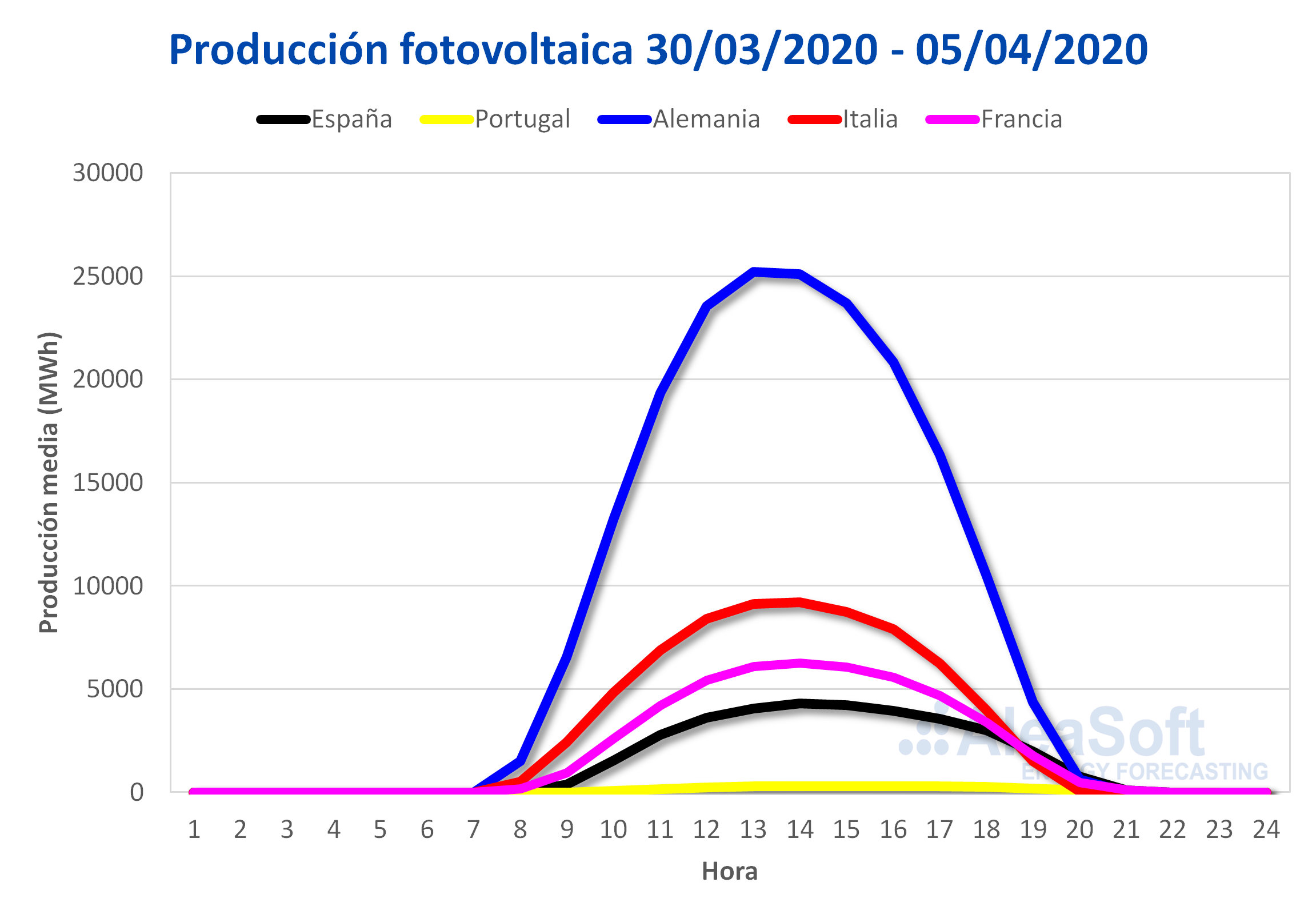

La producción solar aumentó la semana pasada un 47% en Italia. Por el contrario la producción con esta tecnología disminuyó un 18% en la península ibérica, siendo la mayor caída en Portugal, de un 36%. En el mercado alemán la producción total de la semana bajó un 2,3% respecto a la semana del 23 de marzo. No obstante, el domingo 5 de abril se registró la mayor producción diaria en lo que va de año en este mercado, de 239 GWh.

El mes de abril comenzó con una producción solar más alta en la

mayoría de los mercados analizados por AleaSoft en comparación con los

mismos días de abril de 2019. En estos primeros 5 días en el mercado

italiano esta producción experimentó un incremento cercano al 72%,

mientras que en el mercado español y el alemán los incrementos fueron

del 44% y 42% respectivamente. La excepción fue el mercado portugués que

registró una producción muy similar a la del año pasado durante ese

período.

Las previsiones de producción solar de AleaSoft

indican que esta semana en España e Italia disminuirá con respecto a la

semana pasada. Por el contrario se espera un ligero incremento en la

producción solar alemana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

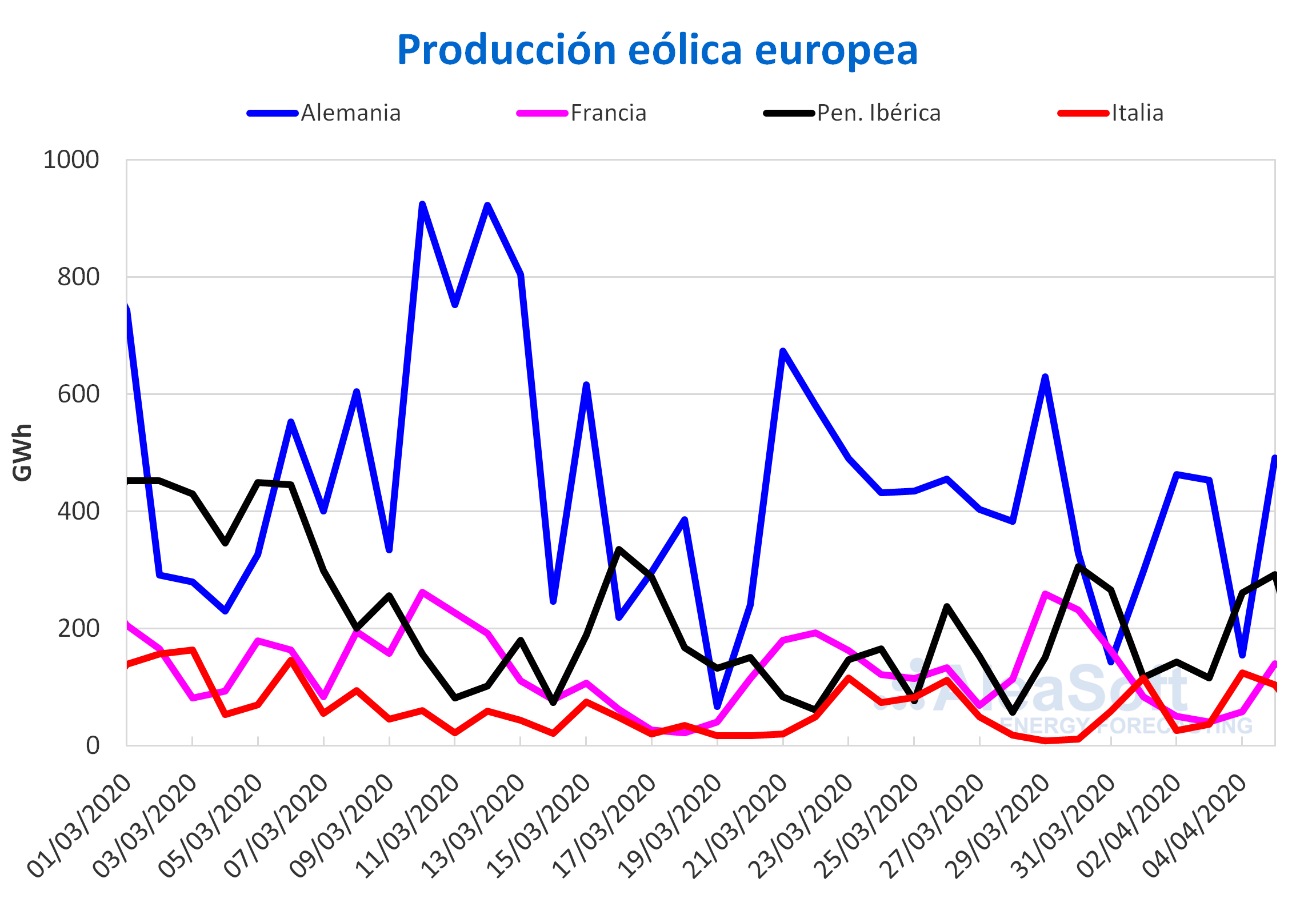

La producción eólica durante la semana del pasado 30 de marzo fue más

alta que la semana anterior en la península ibérica e Italia. Con un

incremento del 74% se disparó la producción eólica en el mercado

portugués que, en conjunto con el incremento del 47% en España, llevó a

la península ibérica a una generación un 52% más que la semana anterior.

En Italia se produjo un ligero incremento del 3,8% mientras que en el

mercado alemán la producción con esta tecnología disminuyó un 28%.

En estos primeros 5 días de abril la producción eólica fue mayor en

todos los mercados europeos analizados por AleaSoft en comparación con

el mismo período de abril de 2019. En el análisis interanual destacan el

incremento del 72% en el mercado italiano, el 39% en el mercado alemán y

del 21% en el mercado español.

Para la semana en curso las previsiones de producción eólica de AleaSoft indican una caída generalizada respecto a la semana pasada en la generación con esta tecnología de los principales mercados europeos.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

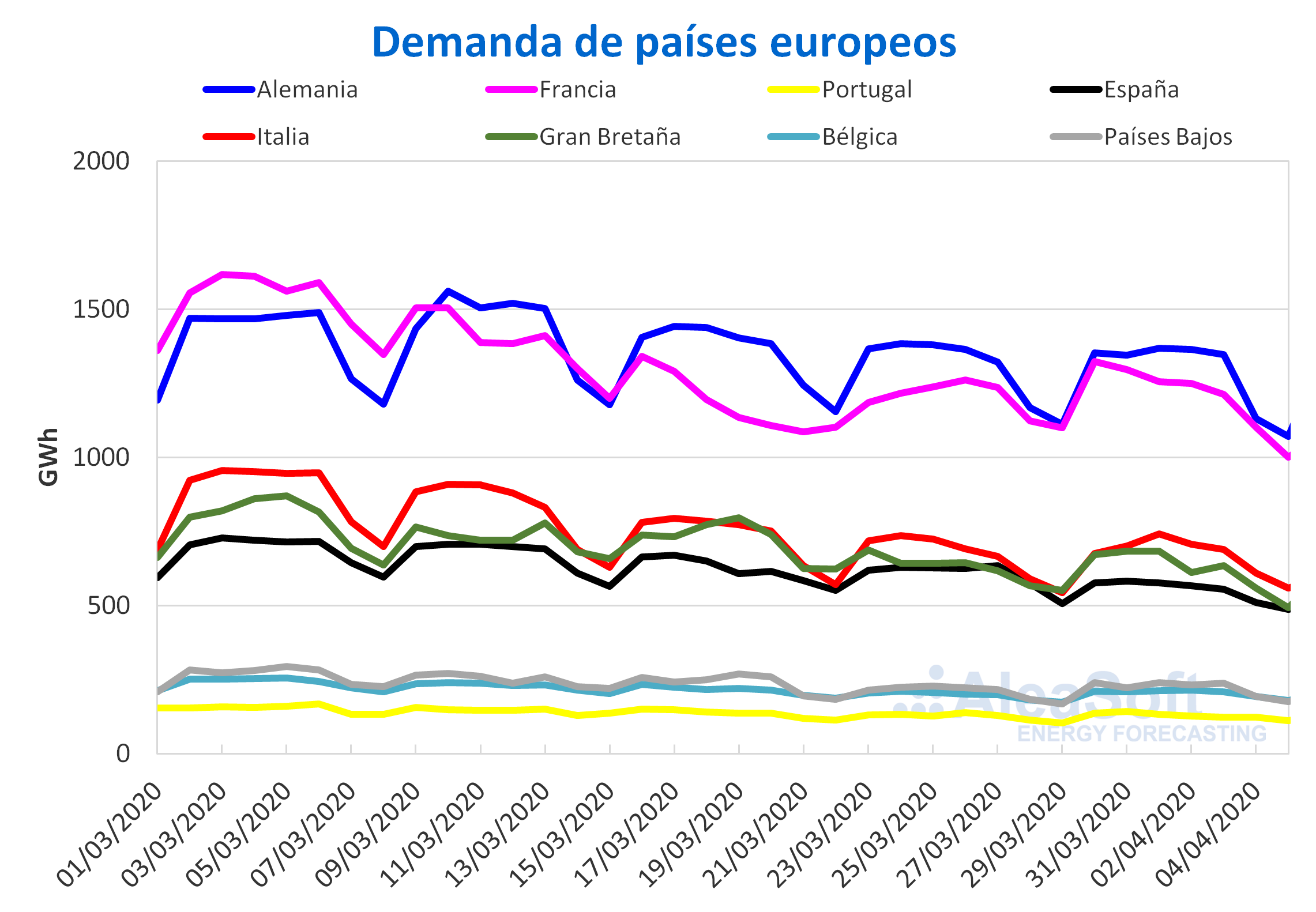

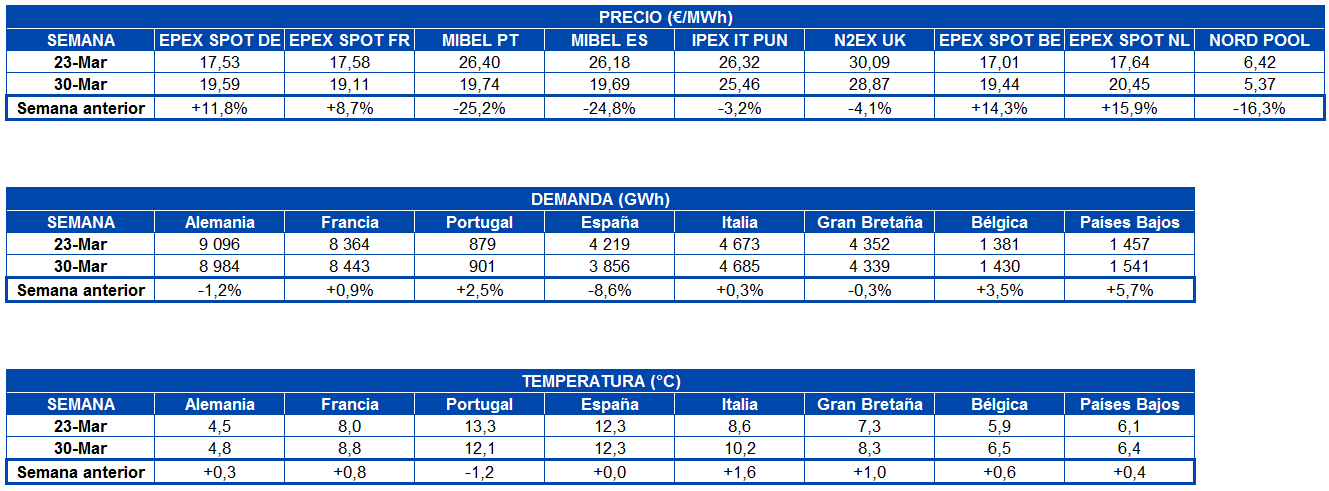

La semana pasada en la mayoría de mercados europeos se frenó la tendencia de descenso que la demanda eléctrica había comenzado a experimentar desde que se empezaron a implementar las medidas para frenar la propagación del coronavirus. En Francia e Italia se produjeron ligeros incrementos del 0,9% y 0,3%, mientras que en Portugal y Bélgica la demanda subió un 2,5% y 3,5%, respectivamente. Por otro lado, en Alemania la demanda cayó un 1,2% y en Gran Bretaña, un 0,3%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

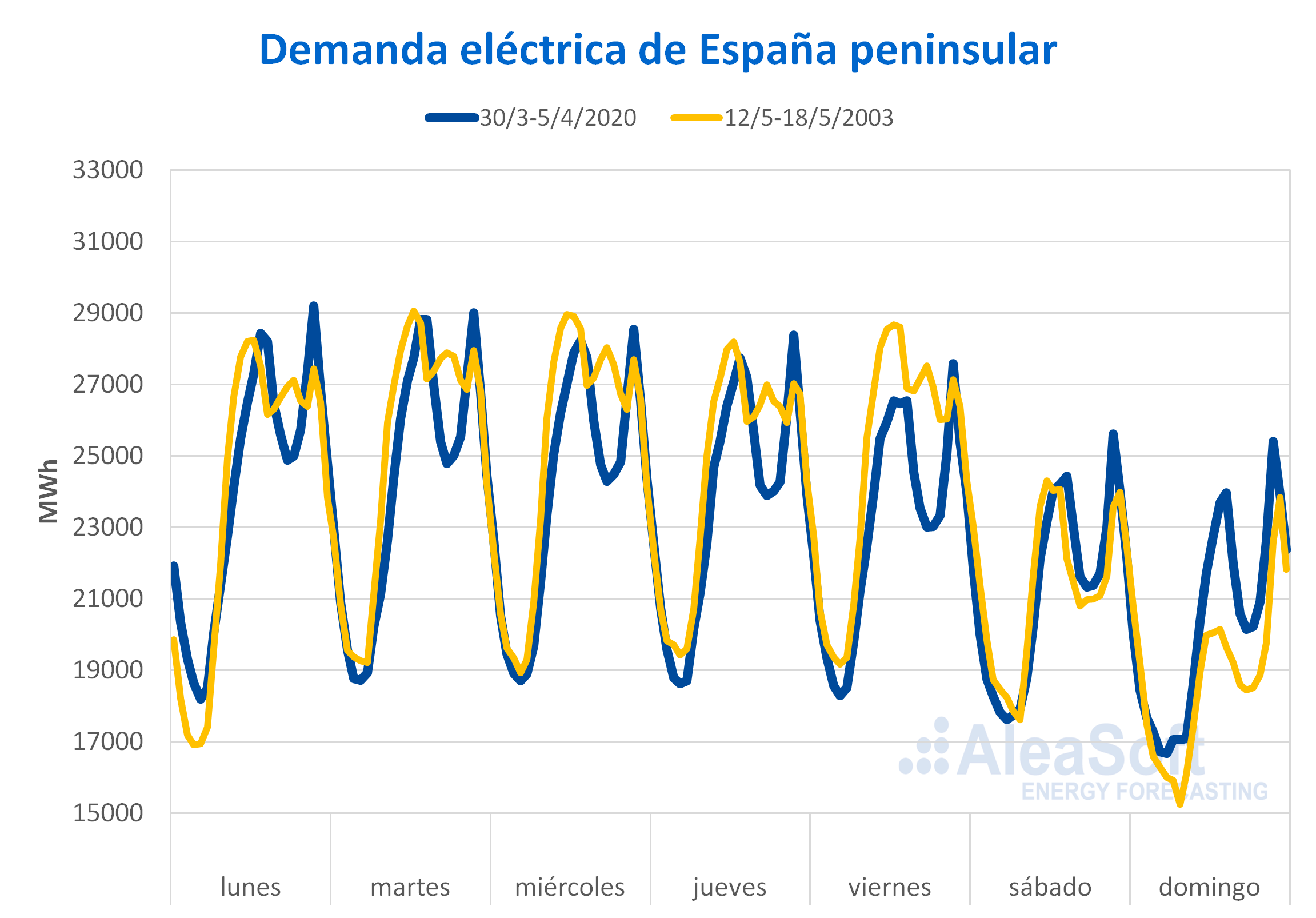

Sin embargo en el caso de España peninsular volvió a registrarse una caída de la demanda durante la semana pasada, de un 8,6%, como consecuencia del incremento de las restricciones, anunciadas en el BOE número 87 del domingo 29 de marzo para tratar de aplanar la curva de contagios por la COVID 19. Por esta razón, la demanda eléctrica bajó hasta niveles de hace 17 años, con un volumen cercano al de la semana del 12 de mayo de 2003.

Fuente: Elaborado por AleaSoft con datos de REE.

En el observatorio de demanda de AleaSoft se puede analizar el comportamiento de la demanda eléctrica de España peninsular con datos actualizados diariamente.

Para esta semana del 6 de abril, que coincide con la Semana Santa, las previsiones de demanda de AleaSoft indican una disminución de la demanda eléctrica en la mayoría de los mercados europeos.

Mercados eléctricos europeos

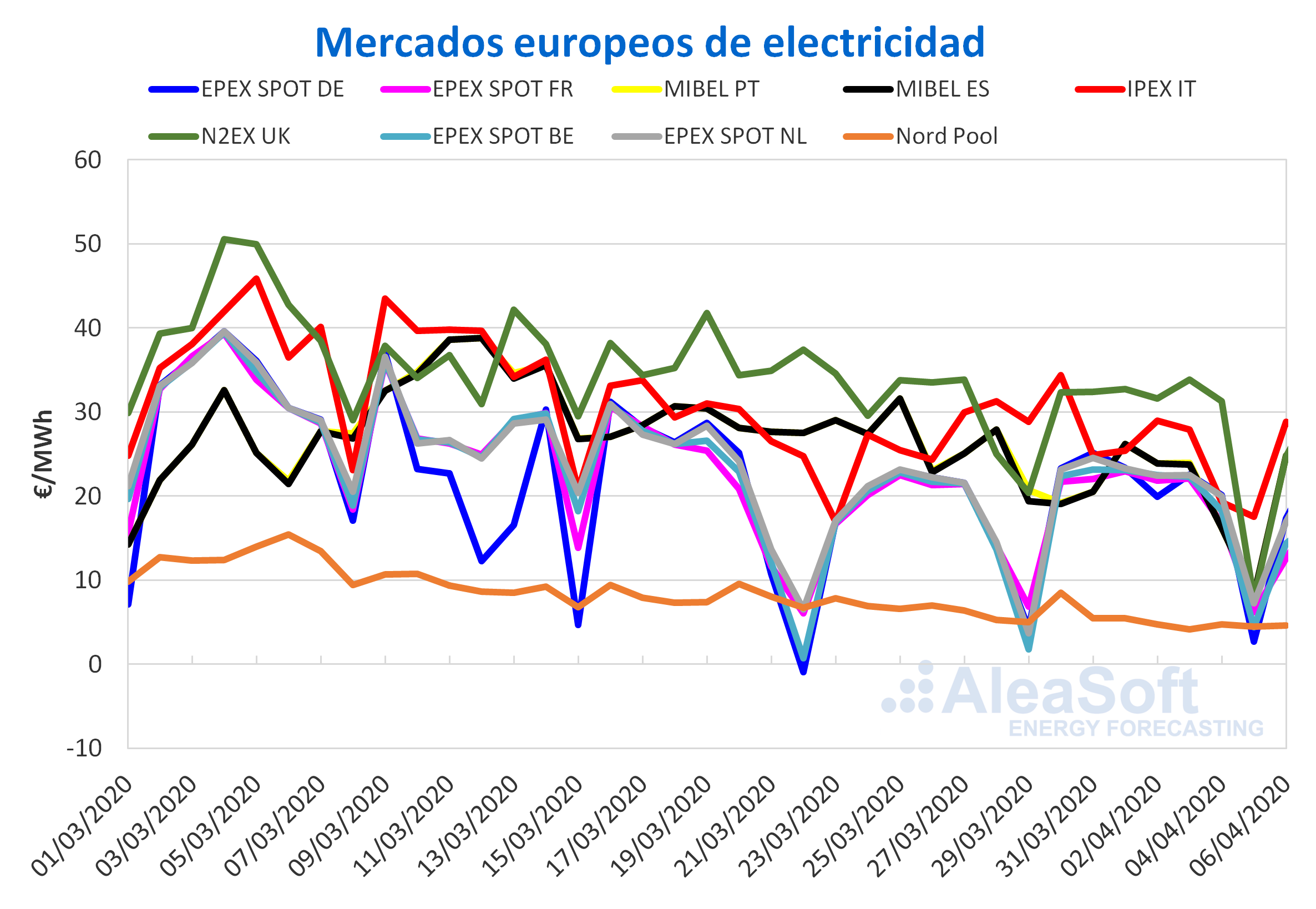

La semana pasada los mercados en los que se produjo un mayor descenso de los precios respecto a la semana anterior fueron los mercados MIBEL de Portugal y España, con una caída del 25%, y Nord Pool de los países nórdicos, con un descenso del 16%. En cambio, en el mercado EPEX SPOT de los Países Bajos, Bélgica, Alemania y Francia los precios aumentaron en un 16%, un 14%, un 12% y un 8,7% respectivamente.

Con estas variaciones, el mercado con el precio promedio más bajo de la semana pasada volvió a ser el mercado Nord Pool, con un precio de 5,37 €/MWh, mientras que los mercados con los precios promedios más elevados fueron N2EX de Gran Bretaña e IPEX de Italia, con 28,87 €/MWh y 25,46 €/MWh, respectivamente.

Ayer domingo 5 de abril, los precios medios diarios fueron inferiores a los 10 €/MWh en la mayoría de los mercados eléctricos europeos, con la excepción del mercado IPEX de Italia, donde se alcanzaron los 17,52 €/MWh. El mercado donde se registró el precio promedio más bajo fue el mercado EPEX SPOT de Alemania, con 2,68 €/MWh, seguido por los mercados EPEX SPOT de Bélgica y Nord Pool con unos precios de 4,41 €/MWh y 4,45 €/MWh respectivamente. Este día hubo precios horarios negativos en los mercados EPEX SPOT de Alemania, Bélgica, Francia y Suiza y N2EX de Gran Bretaña. En el caso de Gran Bretaña, en la hora 16, se registró un precio de 21,56 €/MWh, que es el más bajo de los últimos diez años. Por otra parte, en el mercado MIBEL, el domingo en la hora 17, se registró un precio horario de 1,95 €/MWh, que es el más bajo en lo que va de año, y el promedio para ese día, de 8,16 €/MWh, también es el menor del año hasta el momento.

Los precios bajos registrados este domingo en los mercados eléctricos europeos están relacionados, por una parte con una baja demanda y por el otro con una alta producción renovable en algunos mercados. Todo esto se suma al contexto actual de precios bajos, también favorecidos por la caída de los precios del gas y del CO2.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

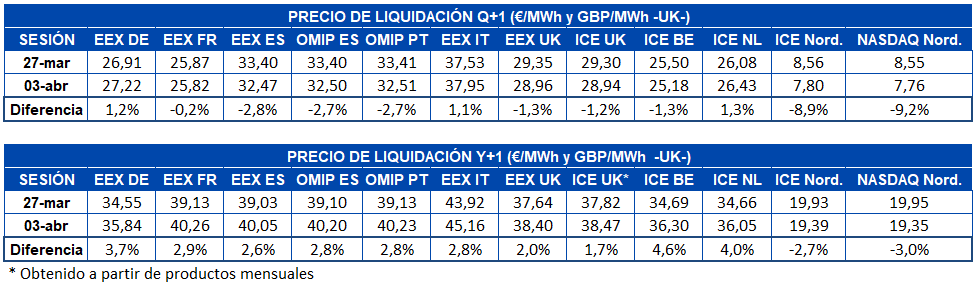

Futuros de electricidad

Los precios de los futuros de electricidad para el tercer trimestre de 2020 presentaron un comportamiento heterogéneo en los mercados europeos analizados en AleaSoft durante la pasada semana del 30 de marzo. El mercado EEX de Alemania e Italia y el mercado ICE de Países Bajos registraron subidas del 1,2%, 1,1% y 1,3% respectivamente, si se compara el precio de cierre de las sesiones del 27 de marzo y 3 de abril. Mientras tanto, en el resto de mercados se experimentaron bajadas del precio de este producto. El mercado de mayor estabilidad fue el EEX de Francia, con un descenso del 0,2%. Por otra parte, los mercados ICE y NASDAQ de los países nórdicos experimentaron las mayores reducciones de precio, con un 8,9% y 9,2% respectivamente.

En cuanto a los futuros de electricidad para el año calendario 2021, el comportamiento fue de subida en todos los mercados europeos analizados en AleaSoft, excepto en los mercados ICE y NASDAQ de los países nórdicos en los que se registraron descensos del 2,7% y del 3,0% respectivamente. El mercado de mayor incremento del precio de cierre entre las sesiones del viernes 27 de marzo y del viernes 3 de abril fue el ICE de Bélgica, con un 4,6%. Mientras tanto, el mercado ICE de Gran Bretaña fue el que presentó el menor incremento, con una variación del 1,7%.

Brent, combustibles y CO2

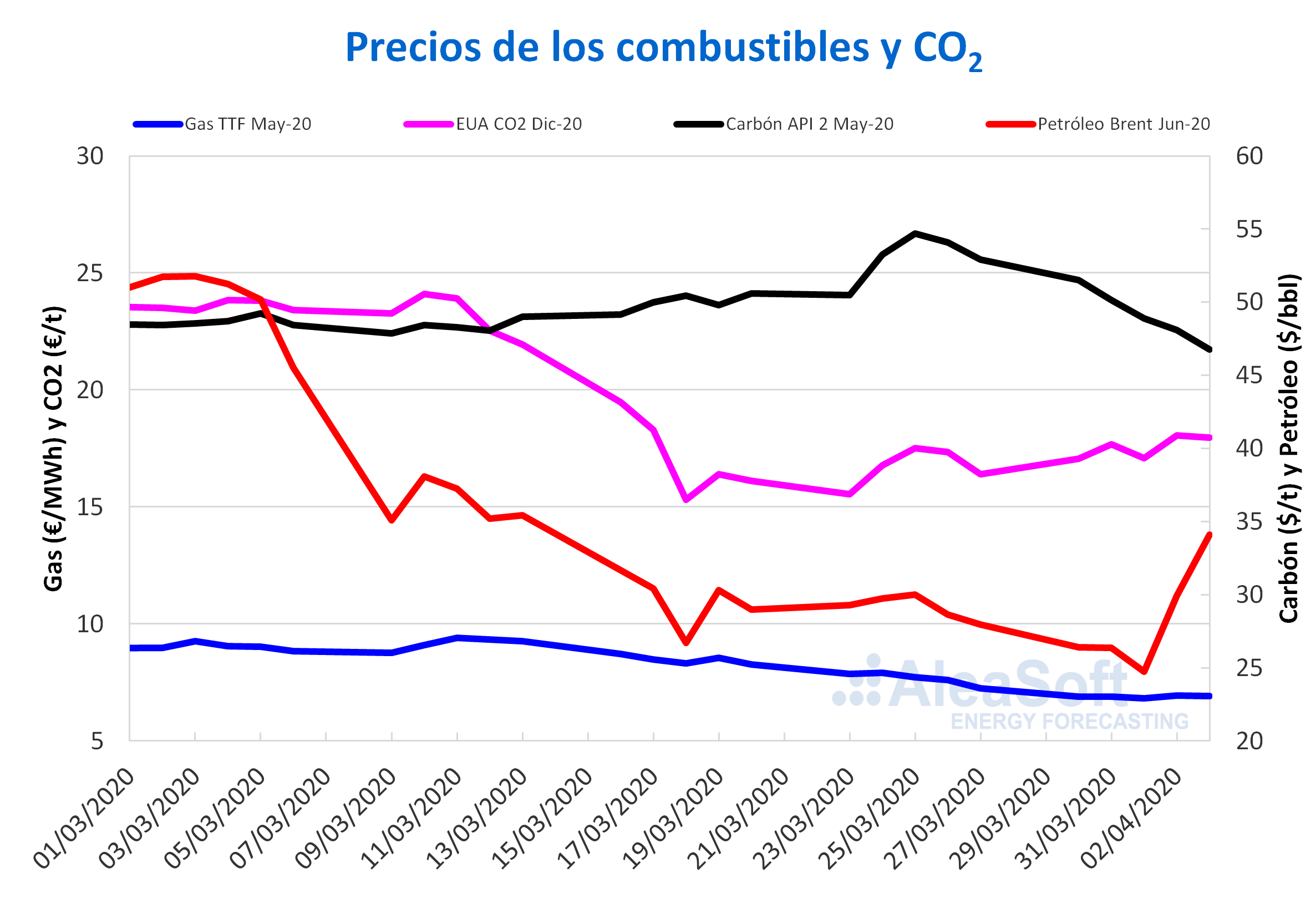

Los precios de los futuros de petróleo Brent para el mes de junio de 2020 en el mercado ICE los primeros días de la semana pasada continuaron con la tendencia descendente de la semana anterior hasta alcanzar el miércoles 1 de abril un precio de cierre de 24,74 $/bbl, un 17% inferior al del miércoles de la semana anterior y el más bajo de los últimos cinco años. Pero el jueves y el viernes se registraron ascensos respecto al día anterior del 21% y el 14% respectivamente. Así, el precio de cierre del viernes 3 de abril fue de 34,11 $/bbl, un 22% superior al del viernes anterior y el más elevado desde la primera mitad de marzo.

La reducción de la demanda debido a la expansión del coronavirus a nivel mundial y las medidas adoptadas para combatir su propagación está influenciando la evolución de los precios del petróleo. A finales de la semana pasada también ejerció su influencia en los precios las intenciones de Rusia y Arabia Saudí de reducir su producción, siendo esta la razón de la recuperación del jueves y el viernes. La reunión de la OPEP+ que se tenía que celebrar este lunes 6 de abril se ha pospuesto hasta el próximo jueves 9 de abril y es de esperar que los próximos días los precios evolucionen condicionados por las expectativas que se vayan generando en torno a la posibilidad de que se acuerden nuevos recortes a la producción.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de mayo de 2020 durante toda la semana pasada se mantuvieron bastante estables por debajo de los 7 €/MWh. Los precios de cierre variaron entre los 6,93 €/MWh del jueves 2 de abril y los 6,82 €/MWh del miércoles 1 de abril. Este valor del miércoles es un 12% inferior al del mismo día de la semana anterior y el más bajo de los últimos cinco años.

Por lo que respecta al gas TTF en el mercado spot, los precios índice de la semana pasada registraron una tendencia descendente, pasando de los 7,39 €/MWh del lunes 30 de marzo a los 6,84 €/MWh del fin de semana. El valor registrado el pasado fin de semana es el más bajo desde octubre de 2008. Para este lunes 6 de abril el precio índice es ligeramente superior, de 6,87 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el mercado ICE para el mes de mayo de 2020 descendieron durante la semana pasada hasta alcanzar el viernes 3 de abril un precio de cierre de 46,75 $/t, un 12% inferior al del viernes de la semana anterior y el más bajo desde los registrados en la primavera de 2016. Hasta el 25 de marzo los precios de este producto tuvieron una tendencia ascendente debido a la posibilidad de que la oferta se viera afectada por el cierre de minas y puertos. No obstante, a partir de de ese día los precios comenzaron a descender, pues la disminución de la demanda por el coronavirus y el descenso de los precios del gas está teniendo más peso.

En cuanto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, la semana pasada registraron precios de cierre entre los 17,07 €/t del lunes 30 de marzo y los 18,06 €/t del jueves 2 de abril, que es el precio más elevado desde el 17 de marzo. La mayor parte de los días de la semana pasada, los precios fueron superiores a los de los mismos días de la semana anterior, siendo el precio de cierre del lunes el que presentó un mayor aumento, de un 9,8%.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.