Los precios de los mercados eléctricos cayeron de forma generalizada en Europa en el recién finalizado mes de marzo. La disminución de la demanda producto de las medidas tomadas para contener el COVID?19 así como la disminución de los precios del gas y CO2 son las principales causas de este descenso según el análisis realizado por AleaSoft. La disminución de los precios también estuvo favorecida por el aumento de la producción renovable en varios mercados, fundamentalmente la solar.

Producción solar fotovoltaica y termosolar y producción eólica

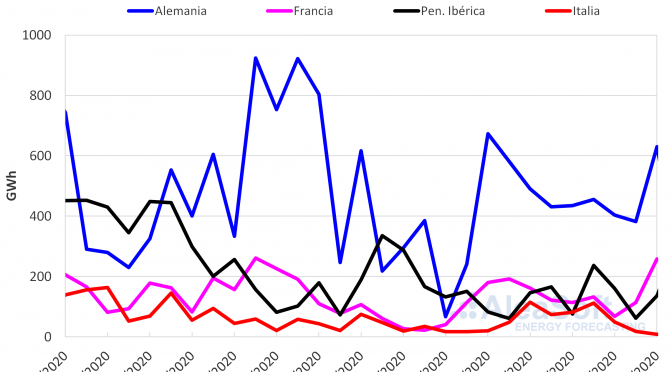

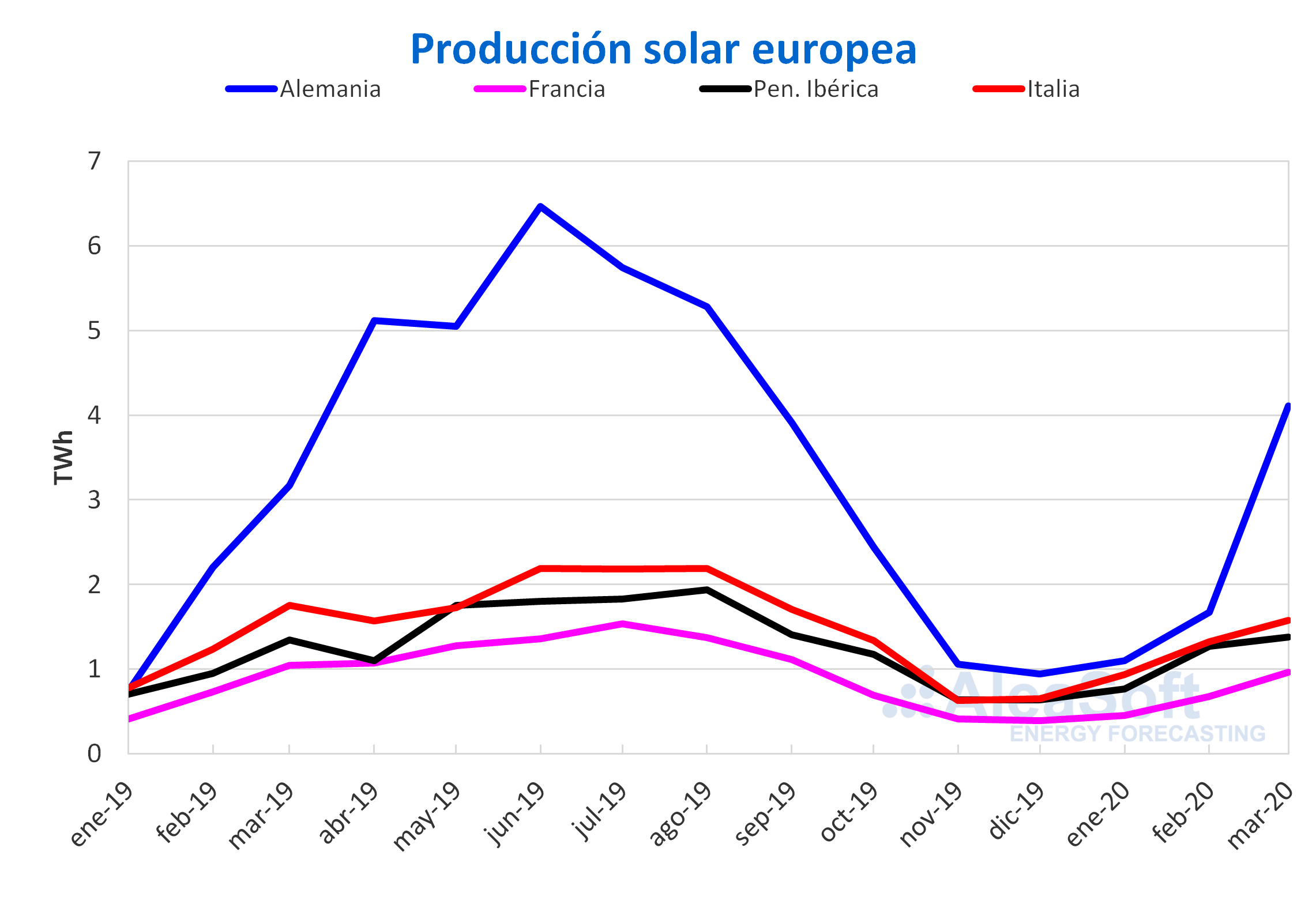

La producción solar se incrementó en la mayoría de los mercados en el mes de marzo, en términos interanuales. En Alemania hubo una subida del 29%. Además, en ese mercado el 23 de marzo se registró la producción máxima diaria en el primer trimestre del año de la historia. En Portugal la producción media ascendió un 7,3%, marcando el récord histórico para el primer trimestre del año el día 26. En la península ibérica hubo un ascenso de un 2,8%, mientras que en Francia el descenso fue del 7,6%.

Respecto a febrero de 2020 la producción solar subió en todos los mercados eléctricos analizados. Los valoras más notables fueron el 130% de Alemania y el 33% de Francia. Mientras, en Portugal e Italia los incrementos fueron del 10% y 11% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

En el caso de la producción eólica, la mayor variación fue el 25% de Portugal. Otro de los ascensos registrados ocurrió en Francia, siendo en este caso del 3,6%. En los mercados de Italia y Alemania hubo caídas del 21% y 12% respectivamente.

Comparando respecto al segundo mes de 2020, la generación con tecnología eólica cayó significativamente en varios mercados. En el mercado de Alemania la bajada fue de un 35%. En Francia e Italia decreció un 28% y un 25% respecto a los valores medios de febrero. En cambio, en el mercado portugués hubo una recuperación del 56%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

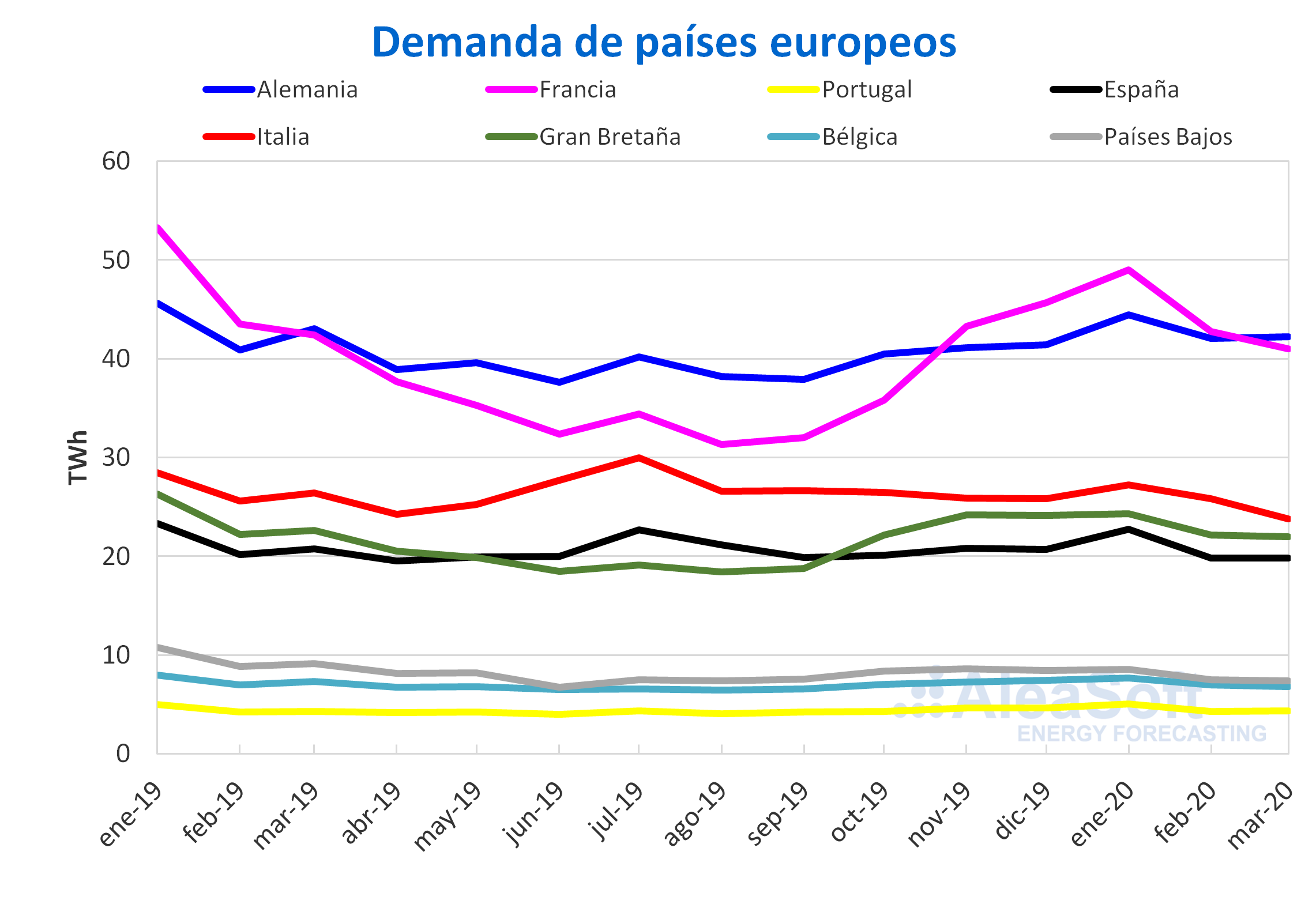

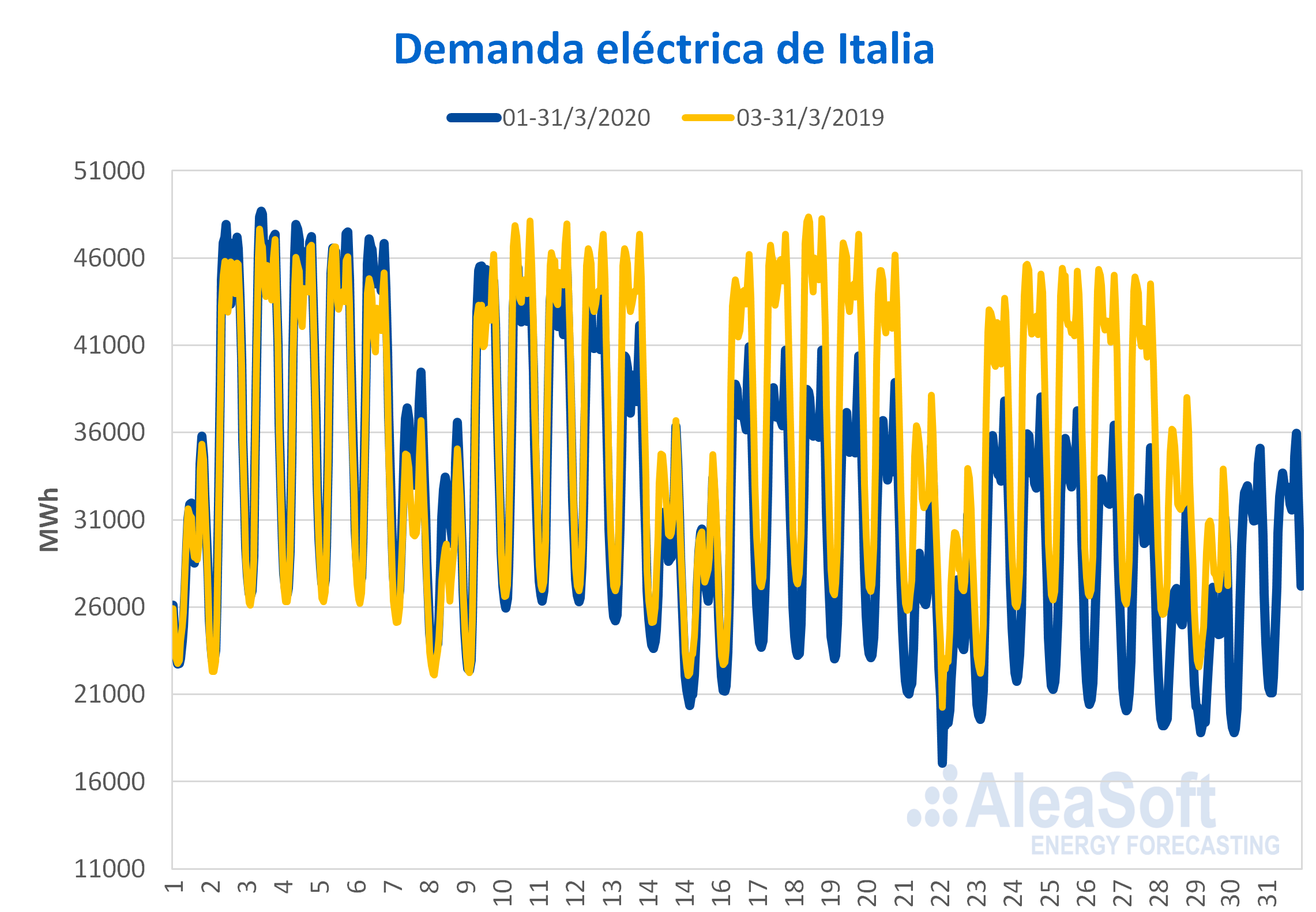

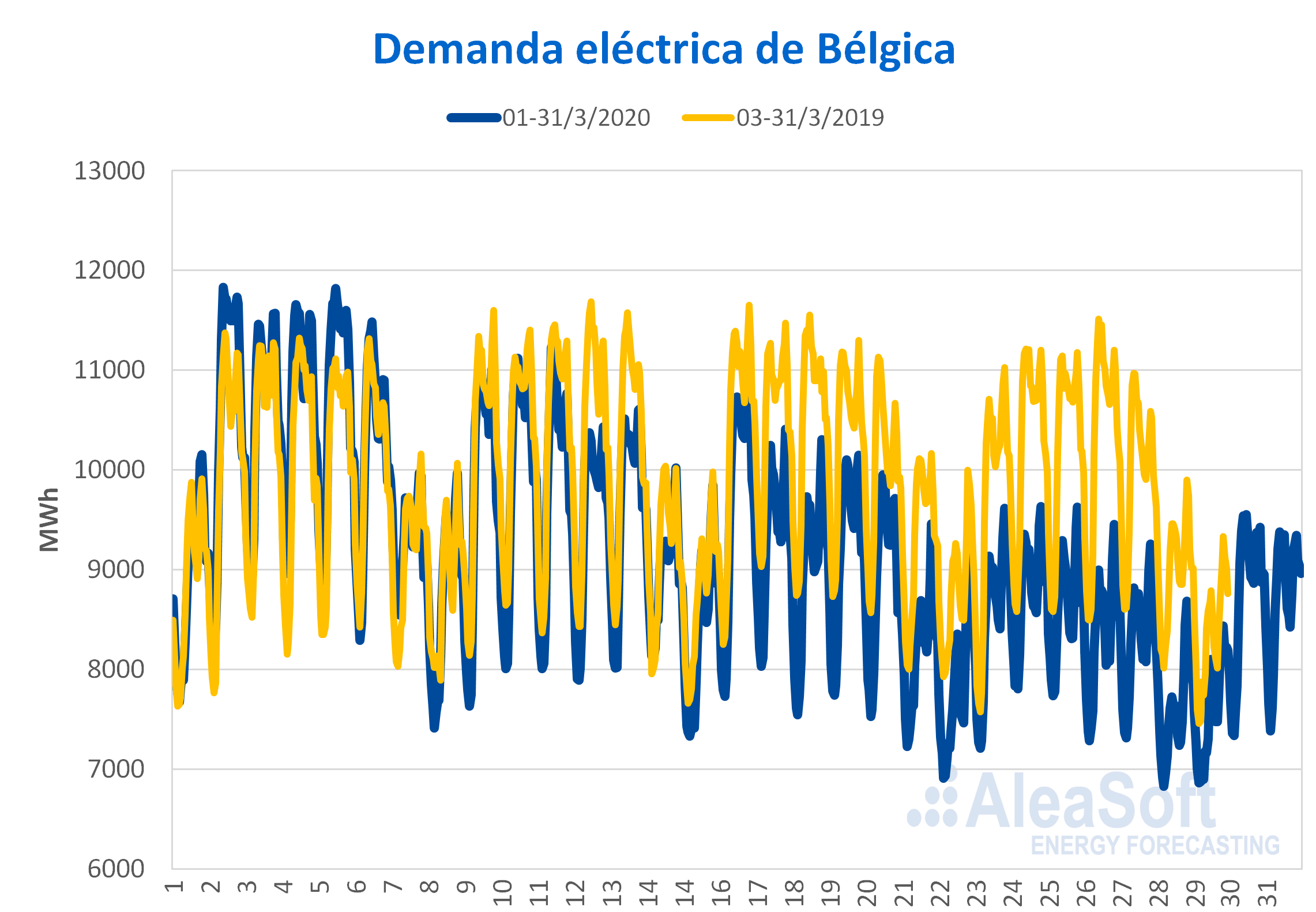

Durante el mes de marzo lo que marcó la tendencia de la demanda eléctrica en los mercados europeos fue la disminución interanual del consumo de electricidad en los sectores industrial y comercial a causa de las medidas establecidas por cada país para frenar la propagación del coronavirus. A pesar de la bajada de las temperaturas medias, de más de 1 °C en la mayoría de los mercados, el perfil de la demanda cayó significativamente durante el horario laboral y conllevó a una disminución de manera generalizada. Entre las disminuciones más significativas están las de Italia, Bélgica y España, que fueron del 10%, 7,0% y 4,4% respectivamente. Otros de los descensos fueron el 3,2% registrado en Francia y el 3,0% de Gran Bretaña.

En cuanto a la comparación de la demanda del pasado marzo respecto a la de febrero de 2020, la caída fue abrupta en muchos mercados. La principal bajada se produjo en Italia, donde disminuyó un 14%. Los descensos en Francia y Bélgica siguieron al de Italia, siendo de un 10% y un 9,0% respectivamente.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

La demanda de Italia siguió el curso de las medidas adoptadas para contrarrestar los contagios por coronavirus. A partir de la declaración de confinamiento nacional, la curva fue decreciendo.

Fuente: Elaborado por AleaSoft con datos de TERNA.

En el caso del mercado belga, la evolución de la demanda marca una tendencia descendente a partir de las medidas tomadas el 10 de marzo, entre las que se encuentra la cancelación de las clases en las escuelas. Otra diferencia bastante marcada respecto a la demanda de la semana correspondiente de 2019, fue la que se evidenció después del confinamiento declarado a partir del 18 de marzo.

Fuente: Elaborado por AleaSoft con datos de TERNA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

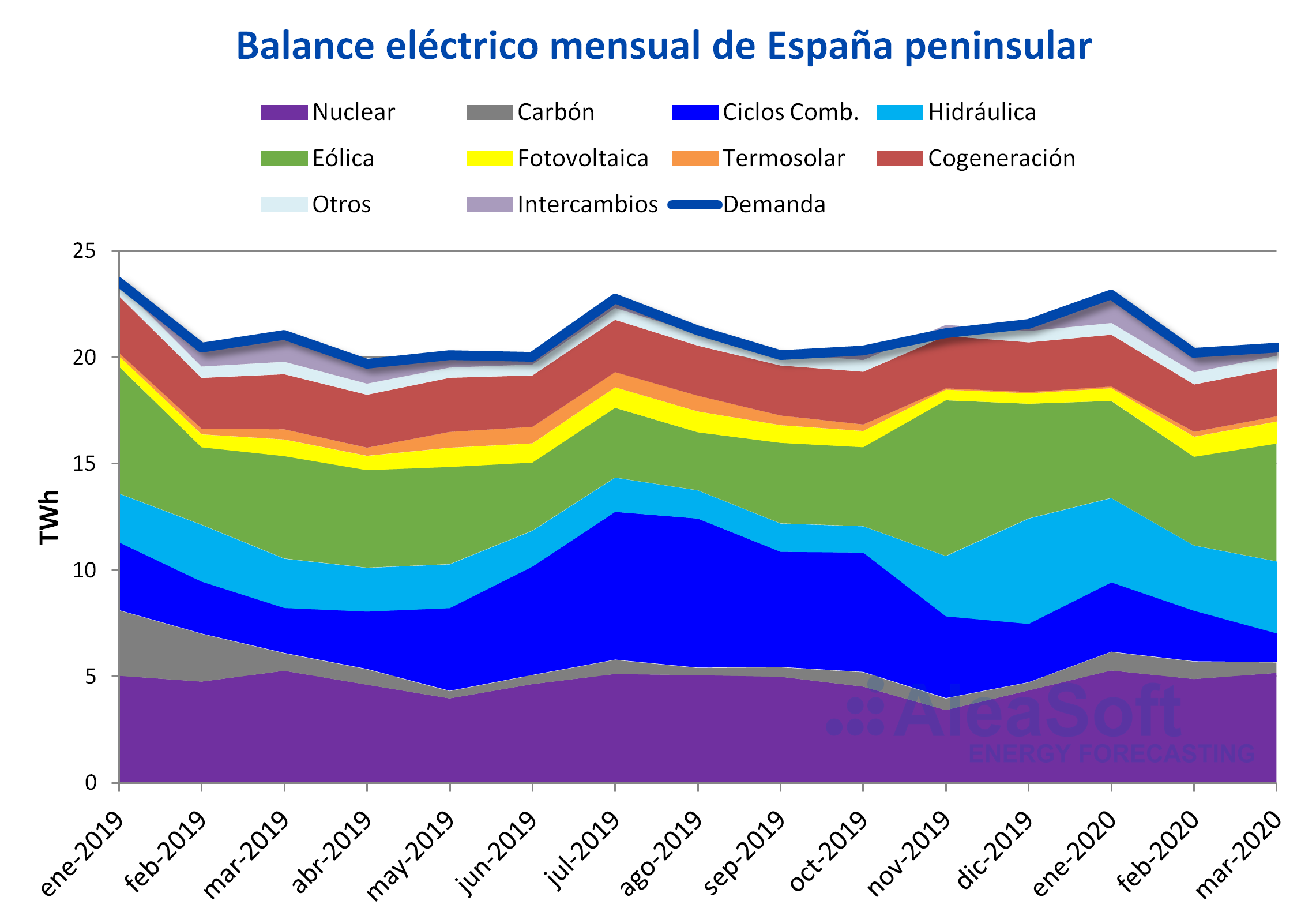

En marzo, la demanda eléctrica de España peninsular bajó un 4,4% respecto a marzo del año 2019. Según REE, una vez corregido los efectos de temperatura y laboralidad, la variación fue de ?6,1%. Si se compara la demanda de marzo con la de febrero de este año, hubo una disminución de un 6,4%. Las temperaturas medias de marzo de 2020 fueron similares a las de febrero y a las de marzo del año pasado, por lo que la principal causa del descenso son las medidas que se han adoptado para frenar la expansión del coronavirus, fundamentalmente en la segunda quincena del mes, después de que el Gobierno decretara el estado de alarma el día 14 de marzo. En la Web de AleaSoft se ha habilitado un observatorio donde se puede hacer un seguimiento de las afectaciones de la demanda por este motivo.

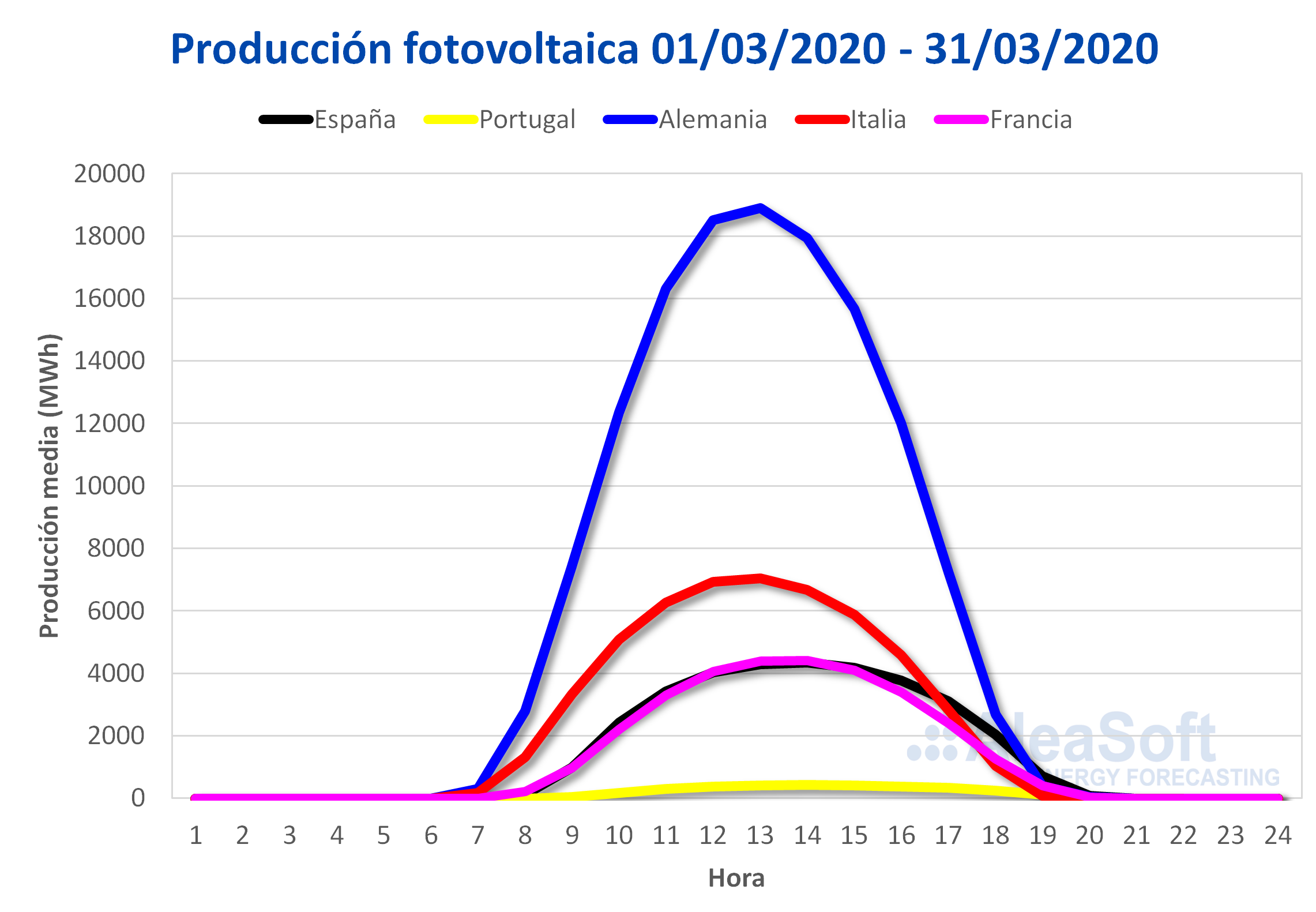

El conjunto de la producción solar aumentó un 2,0% interanual en marzo de 2020. No obstante, si se analiza cada una de las componentes por separado, la producción solar fotovoltaica aumentó un 33% mientras que la termosolar bajó un 48%. Con respecto a febrero de 2020 ambas tecnologías tuvieron un incremento similar, del 2,8% en el caso de la fotovoltaica y de un 2,7% en el caso de la termosolar.

La producción eólica registró incrementos respecto a febrero y también respecto a marzo del año pasado, de un 24% y 15% respectivamente.

La producción nuclear bajó un 0,8% en marzo respecto a la de marzo de 2019. Uno de los factores que influyeron en esta disminución fue la alta de la producción eólica entre los días 29 de febrero y 2 de marzo que causó que se produjese menos con tecnología nuclear durante esos días. Por otra parte, la central nuclear Almaraz I aplazó su recarga número 27 a causa del estado de alarma en el que se encuentra España actualmente. La recarga se retrasa hasta el momento en que las condiciones sanitarias del país lo permitan. Se programó una parada de menor alcance para reponer combustible el próximo 14 de abril.

La producción con ciclos combinados bajó un 36% respecto a marzo del año pasado y un 46% respecto a febrero de este año. También la producción con carbón bajó en las dos comparativas, un 40% respecto a marzo de 2019 y un 44% respecto a febrero.

Por otra parte, la producción hidroeléctrica se recuperó un 48% si se compara con la del mismo mes del año pasado, Con respecto a febrero, el incremento fue de un 4,2%.

Fuente: Elaborado por AleaSoft con datos de REE.

En marzo las reservas hidroeléctricas subieron un 21% en términos interanuales y durante estos primeros tres meses de 2020 se mantuvieron por encima del nivel acumulado en los mismos meses de 2019. Por otro lado, sufrieron una caída del 0,8% comparado con lo que acumulado en febrero de 2020.

Mercados eléctricos europeos

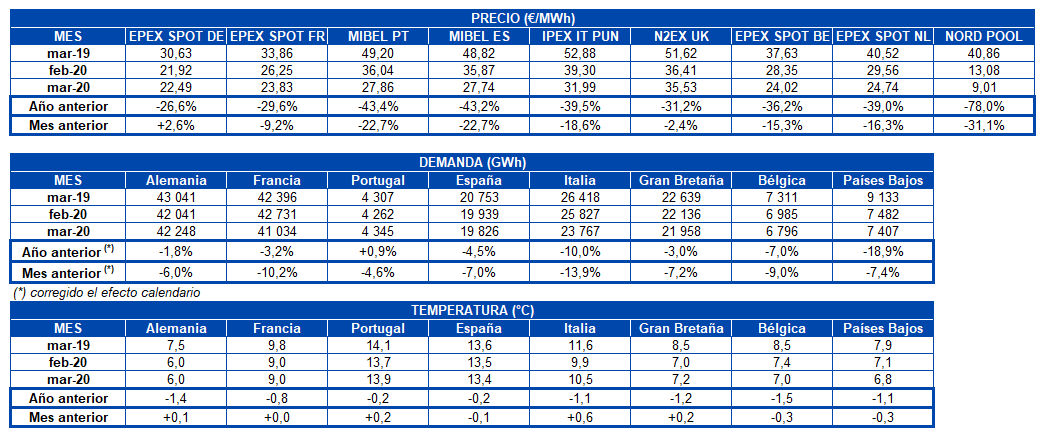

En el mes de marzo recién concluido los precios de los mercados eléctricos europeos bajaron de forma generalizada respecto a los valores promediados en marzo de 2019. Según el análisis realizado por AleaSoft la causa principal de este descenso es la caída en la demanda. Pese a que las temperaturas fueron más frías en todos los mercados, la demanda eléctrica disminuyó de forma interanual en la mayoría de mercados, debido a la expansión del coronavirus por Europa y a las medidas de contención aprobadas por los diferentes gobiernos europeos. El descenso en los precios del gas, el carbón y los derechos de emisión de CO2 también favoreció la caída de los precios. El precio promedio del gas TTF en el mercado spot fue en marzo de este año un 45% más bajo que en marzo del año pasado. En el caso del carbón, el descenso fue de un 29% al comparar el valor promedio de marzo de 2020 respecto al de marzo de 2019. Mientras que la caída interanual en el caso de los derechos de emisión de CO2 fue del 10%. En algunos mercados la caída de los precios también estuvo propiciada por el aumento de la producción con energías renovables.

El mayor descenso interanual fue el del mercado Nord Pool de los países nórdicos, de un 78%. Este mercado, además, fue el de menor precio promedio durante el pasado mes de marzo, con un valor de 9,01 €/MWh. Los bajos precios en este mercado también son producto de la alta disponibilidad de energía hidroeléctrica. Mientras que el menor descenso interanual fue el del mercado EPEX SPOT de Alemania, de un 27%. No obstante, este mercado tuvo el segundo precio promedio más bajo del mes, de 22,49 €/MWh. Por otra parte, el mercado N2EX de Gran Bretaña, con un promedio de 35,53 €/MWh, fue el mercado con el precio promedio más elevado de Europa en marzo de 2020. El segundo mercado con el precio más elevado fue el mercado IPEX de Italia, con un precio de 31,99 €/MWh. En este mercado se produjeron los mayores descensos, del 21% y del 10%, respectivamente en la producción eólica y solar.

Al comparar los precios del mes de marzo con los del mes de febrero de este año, el promedio mensual descendió en todos los mercados europeos excepto en el mercado EPEX SPOT de Alemania, donde aumentó un 2,6%. En esta comparación, el mercado Nord Pool de los países nórdicos también fue el de mayor descenso, con una bajada del 31%. Mientras que el mercado que registró un descenso menor fue el mercado N2EX de Gran Bretaña, de un 2,4%.

Mercado Ibérico

En el mes de marzo de 2020 el precio promedio en el mercado MIBEL de España y Portugal descendió un 43% respecto al mismo mes de 2019. Como resultado de estos descensos, el precio promedio en el mercado MIBEL de Portugal fue de 27,86 €/MWh, mientras que en el caso de España el precio fue menor, de 27,74 €/MWh.

Este comportamiento está relacionado con los aumentos del 17% y del 2,7% registrados en la producción eólica y solar de la península ibérica, respectivamente. Pero la causa principal del descenso de precios en el caso de España es el estado de alarma decretado por el Gobierno español el día 14 de marzo para frenar la propagación del coronavirus, provocando un descenso interanual de la demanda eléctrica del 4,4%, además de la caída de los precios de gas y carbón.

Por otra parte, el pasado mes de marzo, el mercado MIBEL de España y Portugal fue el segundo mercado europeo con el mayor descenso de precios, del 23%, respecto al mes de febrero de 2019.

Futuros de electricidad

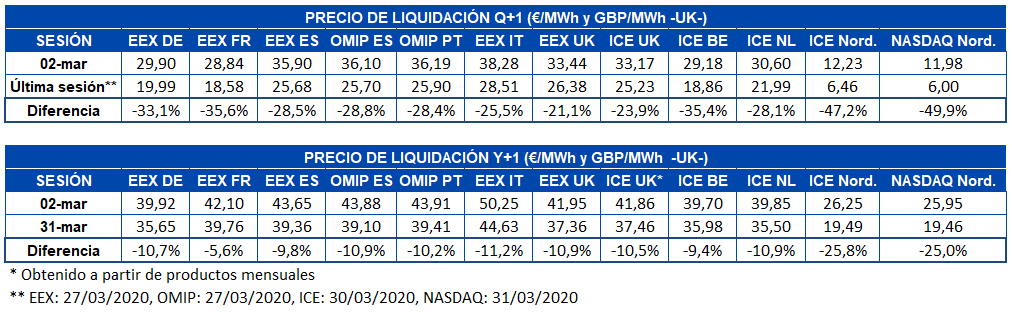

El mes de marzo en los mercados de futuros de electricidad europeos estuvo caracterizado por unas marcadas bajadas de precios. En el caso del producto del segundo trimestre de 2020, en términos relativos, la bajada más notable fue la de los mercados ICE y NASDAQ de los países nórdicos, que entre el inicio y el fin del mes redujeron su precio casi a la mitad. Este producto terminó negociándose en la última sesión de mercado de marzo a 6,00 €/MWh y 6,46 €/MWh respectivamente. En el resto de mercados las bajadas en términos absolutos estuvieron entre 7,06 €/MWh y 10,40 €/MWh, que representaron decrementos de entre el 21% y 36%. El mercado de menor cambio fue EEX de Gran Bretaña.

En el caso de los futuros de electricidad para el año calendario 2021, durante el mes de marzo ocurrió una situación muy similar a la del producto de Q2?2020. Se observó una bajada generalizada donde la región nórdica protagonizó los porcentajes de diferencia más altos. Mientras que los mercados de los países nórdicos redujeron un cuarto su precio durante el mes, el resto de mercados registraron bajadas que se encuentran alrededor del 10%. El mercado EEX de Francia es el que registró menor cambio con un decremento del 5,6%.

Es destacable que uno de los factores más influyentes en estas bajadas es la repercusión sobre la demanda de electricidad que han experimentado los países por el efecto de las medidas de confinamiento orientadas a frenar la propagación del coronavirus.

Brent, combustibles y CO2

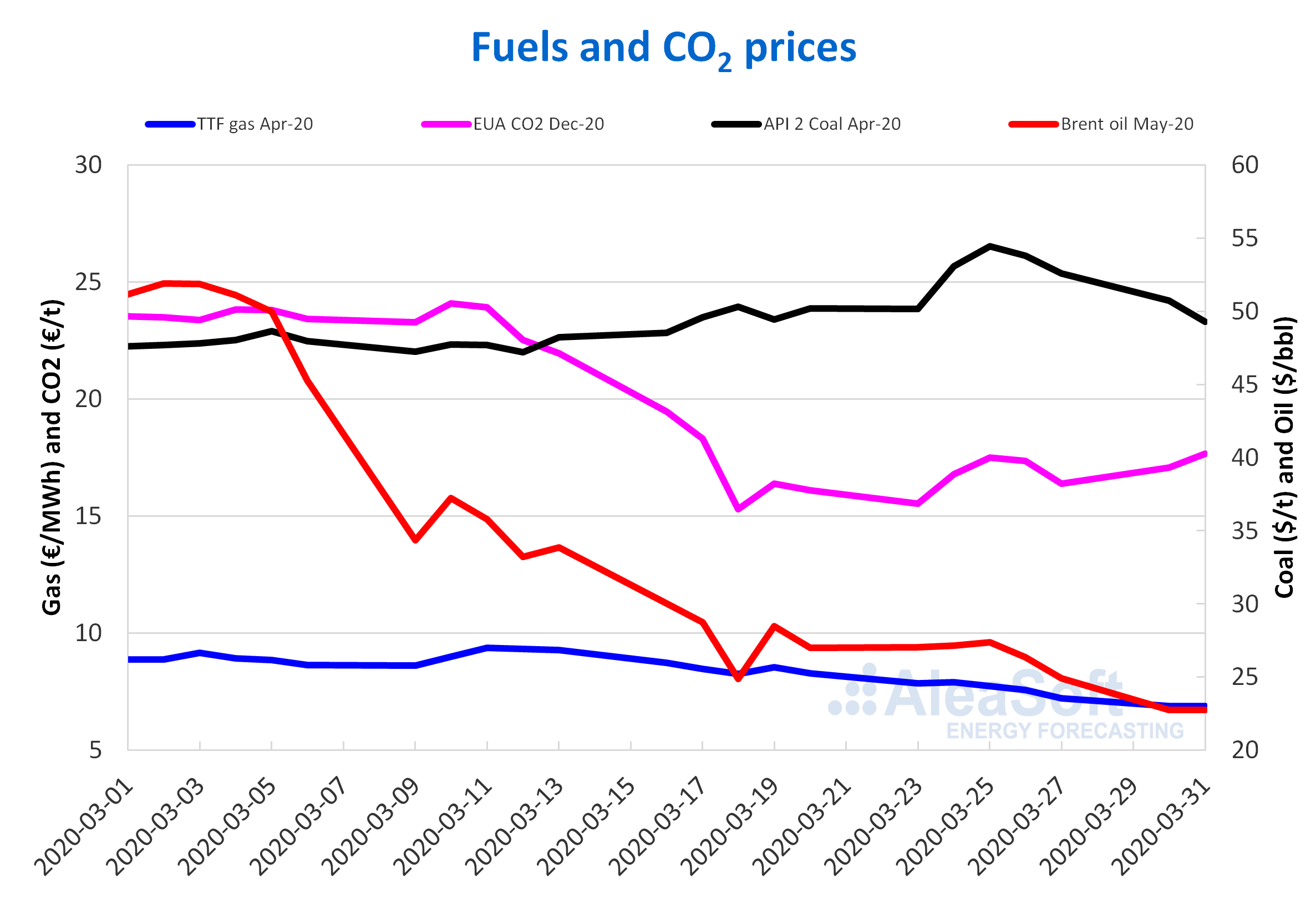

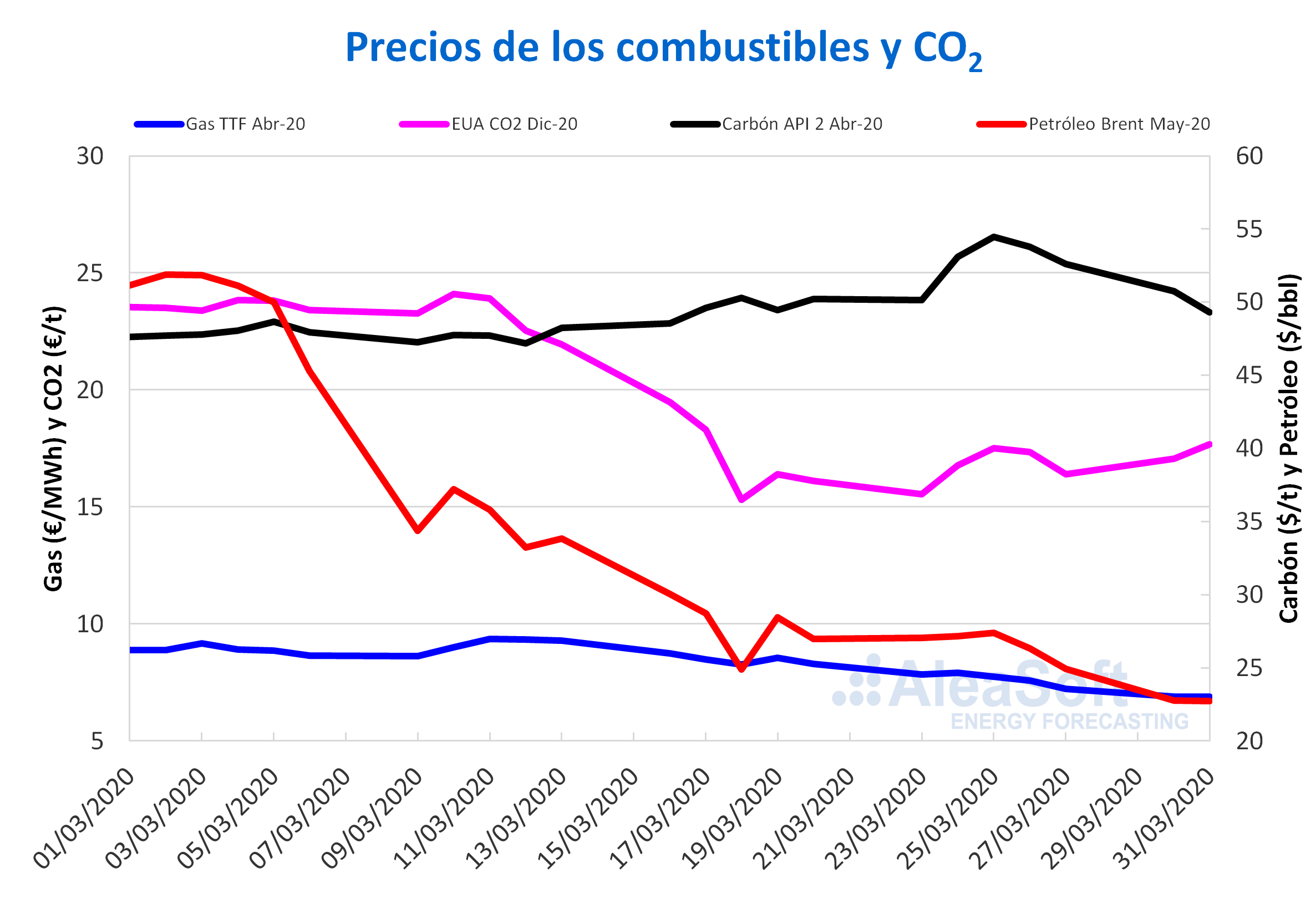

Los precios de los futuros de petróleo Brent para el mes de mayo de 2020 en el mercado ICE iniciaron el mes pasado registrando el precio de cierre máximo mensual, de 51,90 $/bbl, el día 2 marzo. Pero los precios descendieron durante todo el mes hasta alcanzar el precio de cierre mínimo mensual, de 22,74 $/bbl, el día 31 de marzo. Esto representa un descenso del 56%. Además, este precio de cierre es el más bajo registrado para este producto al menos desde la primavera de 2014. Por otra parte, el precio promedio mensual fue de 33,73 $/bbl. Este valor es un 39% inferior al alcanzado por los futuros para el mes M+2 en febrero de 2020, de 55,48 $/bbl, y un 50% inferior al correspondiente a marzo de 2019, de 67,03 $/bbl.

En el pasado mes de marzo, la evolución de los precios de los futuros de petróleo Brent se vio influenciada principalmente por la expansión del coronavirus a nivel global y las medidas adoptadas por los diferentes gobiernos para intentar frenar la pandemia.

Por otra parte, después del fracaso de la reunión de la OPEP+ del 6 de marzo, no solo se vieron frustradas las expectativas de que nuevos recortes a la producción reequilibraran el mercado, sino que además se declaró una guerra comercial entre Rusia y Arabia Saudí. Ambos países anunciaron su intención de aumentar significativamente su producción en abril, lo que en un contexto en el que la demanda es baja y la capacidad de almacenamiento muy reducida, puede hace descender aun más los precios de los futuros de petróleo Brent en el mes de abril. De hecho, los futuros para M+2 comenzaron este mes con una caída de un 6,1% respecto al precio de cierre del día anterior, posicionándose en 24,74 $/bbl. De momento en la sesión de hoy 2 de abril se han recuperado y se están negociando por encima de los 25 $/bbl.

Los futuros de gas TTF en el mercado ICE para el mes de abril de 2020 alcanzaron su precio de cierre máximo mensual de 9,37 €/MWh el día 11 de marzo. Posteriormente, los precios descendieron hasta registrarse el valor mínimo mensual de 6,90 €/MWh el día 30 de marzo. Este precio de cierre es el más bajo de los últimos cinco años. En comparación con los futuros para el mes M+1 del mes de febrero de 2020, el precio de cierre promedio en marzo, de 8,46 €/MWh, disminuyó un 7,1% respecto al promedio del mes de febrero, de 9,11 €/MWh. Si se compara con los futuros de M+1 negociados en el mes de marzo de 2019, cuando el precio promedio fue de 15,70 €/MWh, el descenso fue del 46%.

En el caso del mercado spot, el mes pasado los precios del gas TTF alcanzaron su precio índice máximo de 9,56 €/MWh el día 16 de marzo. Pero durante la segunda quincena del mes, los precios descendieron hasta alcanzar un precio índice de 7,12 €/MWh el día 31 de marzo. Por otra parte, el precio promedio de este mes de marzo fue de 8,62 €/MWh, un 6,9% inferior al del mes de febrero de 2020, de 9,26 €/MWh, y un 45% inferior al de marzo de 2019, de 15,73 €/MWh. Los precios en abril han continuado bajando y el 2 de abril cerraron en 6,94 €/MWh, el valor mínimo histórico desde al menos octubre de 2008.

La disminución de la demanda por la crisis de la COVID?19 ha hecho caer más los precios del gas que ya eran bajos antes de que se declarara la pandemia por la sobreoferta.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de abril de 2020 se mantuvieron estables en torno a los 47,78 $/t los primeros doce días del mes. Después, los precios ascendieron hasta alcanzar el precio de cierre máximo mensual de 54,45 $/t el día 25 de marzo. Pero los últimos días se produjo una tendencia descendente y el precio de cierre del día 31 de marzo fue de 49,30 $/t. El precio promedio mensual fue de 49,57 $/t, un 1,2% más alto que el precio promedio de los futuros de carbón API 2 para el mes M+1 de febrero de 2020, de 48,99 $/t, pero un 28% más bajo que el de marzo de 2019, de 69,32 $/t.

Los ascensos de precios registrados en la segunda mitad de marzo se debieron, por una parte, al temor a que la expansión del coronavirus provocase cierres de minas y puertos que dieran lugar a problemas en el suministro y, por otra parte, a la reactivación de la producción industrial en China. Sin embargo, el suministro se mantuvo y los precios volvieron a descender.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 iniciaron el mes de marzo con unos valores en torno a los 23,62 €/t y alcanzaron el valor máximo mensual de 24,09 €/t el día 10 de marzo. Posteriormente, los precios empezaron a descender hasta alcanzar el precio de cierre mínimo mensual, de 15,30 €/t, el día 18 de marzo. El precio promedio en marzo fue de 19,89 €/t, un 18% inferior al del mes de febrero, de 24,18 €/t. Si se compara con el promedio del mes de marzo de 2019 para el mismo producto, de 22,43 €/t, el promedio de marzo de 2020 es un 11% inferior.

Los descensos registrados en los precios de los futuros de los derechos de emisión de CO2 durante el pasado mes de marzo están relacionados con la propagación de la COVID?19 por Europa y las medidas de contención aprobadas por los gobiernos europeos, que han limitado la movilidad y la producción industrial.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Crisis energética del coronavirus: seguimiento y recomendaciones

Ante la repercusión que está teniendo la crisis del coronavirus, AleaSoft ha desarrollado un observatorio de la demanda de España peninsular con datos actualizados diariamente.

Esta crisis global ha provocado caídas en el consumo de electricidad y gas y por consiguiente en los precios de los mercados de energía. Ante esta incertidumbre se refuerza la necesidad de contar con previsiones fiables de demanda y precios que de forma sistemática se adecuen a la situación cambiante.

Por otra parte, en AleaSoft se considera que una medida que puede tomar el Gobierno de España para paliar los efectos de la crisis del coronavirus es la eliminación del Impuesto sobre el Valor de la Producción de Energía Eléctrica (IVPEE), más conocido como el impuesto del 7% a la generación de electricidad. De esta forma, además de favorecer a los consumidores y generadores, se estimularía la exportación de electricidad.