La demanda eléctrica europea bajó de forma generalizada en los mercados europeos, especialmente en aquellos que se encuentran en régimen de confinamiento por el coronavirus: Francia, Italia y España. Esto provocó el descenso de los precios en los mercados. Las bajadas también se vivieron en otros mercados como los futuros de electricidad, de CO2, de petróleo Brent y de gas TTF. En el caso del gas los descensos han continuado hoy cuando se han alcanzado precios por debajo de 8 €/MWh.

Producción solar fotovoltaica y termosolar y producción eólica

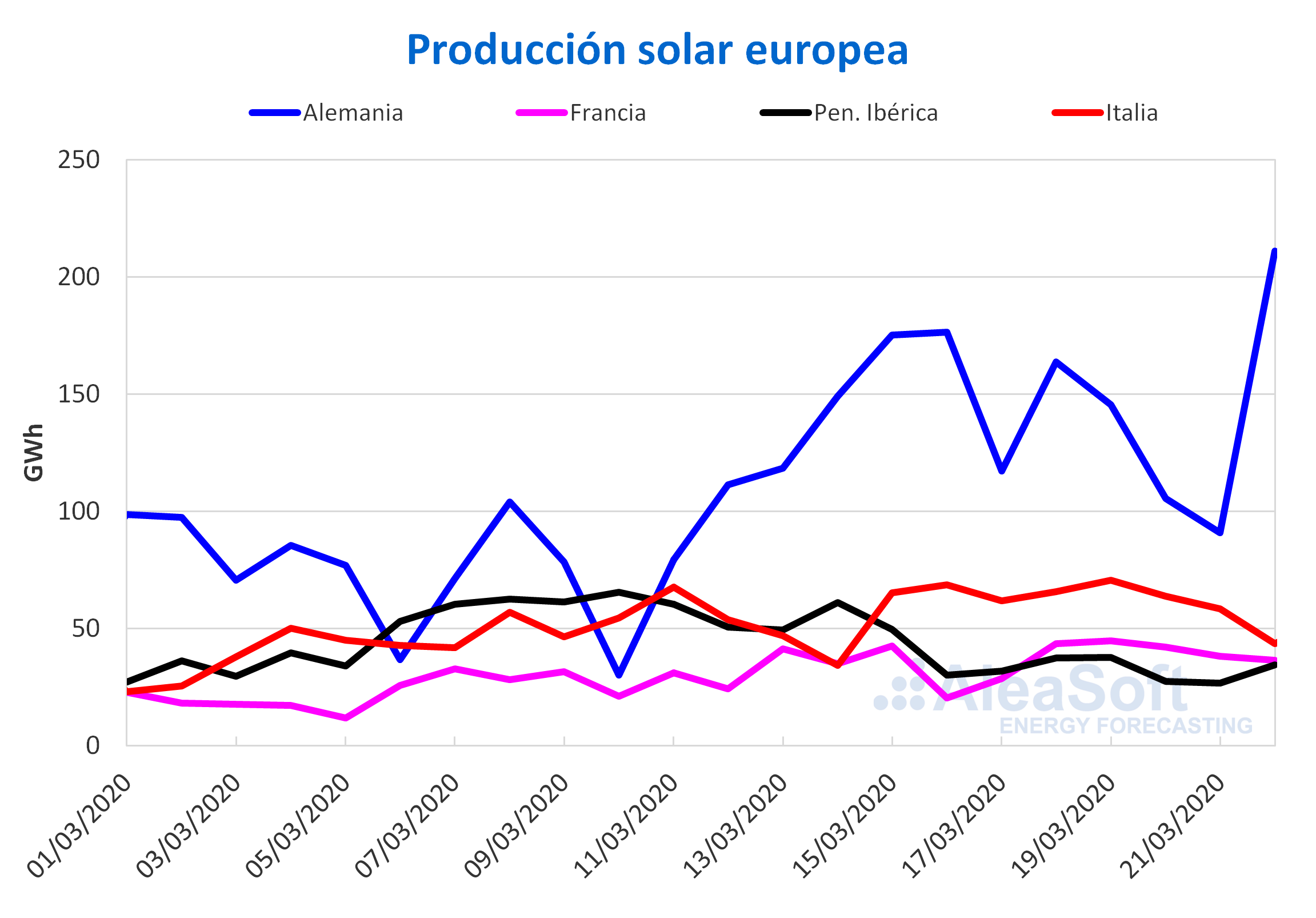

La producción solar en Alemania aumentó un 36% la semana del lunes 16 de marzo en comparación con la semana anterior, como se esperaba en AleaSoft..

En Italia también se registró un aumento de la producción con esta

tecnología del 17%. Por otra parte, en España y Portugal la producción

cayó un 44% y un 27% respectivamente. Para la semana actual en AleaSoft se espera que la producción solar en España aumente. Por el contrario, se prevé que la generación con esta tecnología descienda en el mercado italiano.

Durante los 22 días transcurridos de marzo se registró un aumento del

26% en la producción solar del mercado alemán en comparación con los

mismos días del año pasado. En el resto de los mercados analizados por

AleaSoft las variaciones durante este mes estuvieron entre el 1,7% del

mercado italiano y el 8,7% del portugués.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

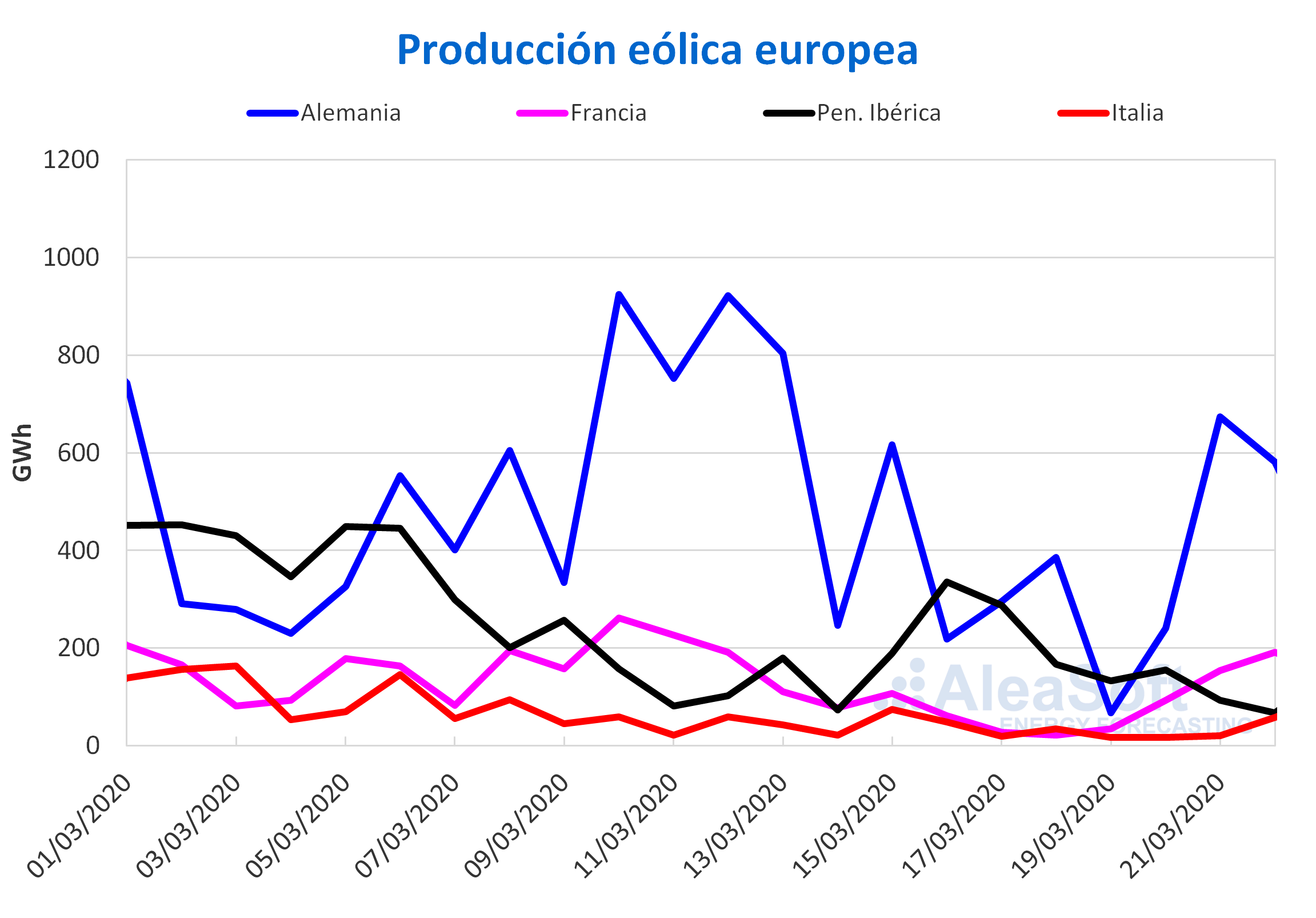

Como se previó la semana pasada en AleaSoft, la producción eólica en

Portugal y España aumentó en un 72% y un 10% respectivamente en

comparación con la semana anterior. Mientras que en Alemania e Italia

disminuyó un 46% y un 34% respectivamente. Para esta semana en AleaSoft se prevé un aumento en la producción eólica de Italia. Por el contrario se espera que disminuya en la península ibérica.

Entre el 1 y el 22 de marzo la producción eólica descendió en el mercado

alemán y el mercado italiano un 23% y un 22% en comparación con el

mismo período del año pasado. Por el contrario en la península ibérica

se registró un incremento en la producción con esta tecnología del 31%.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

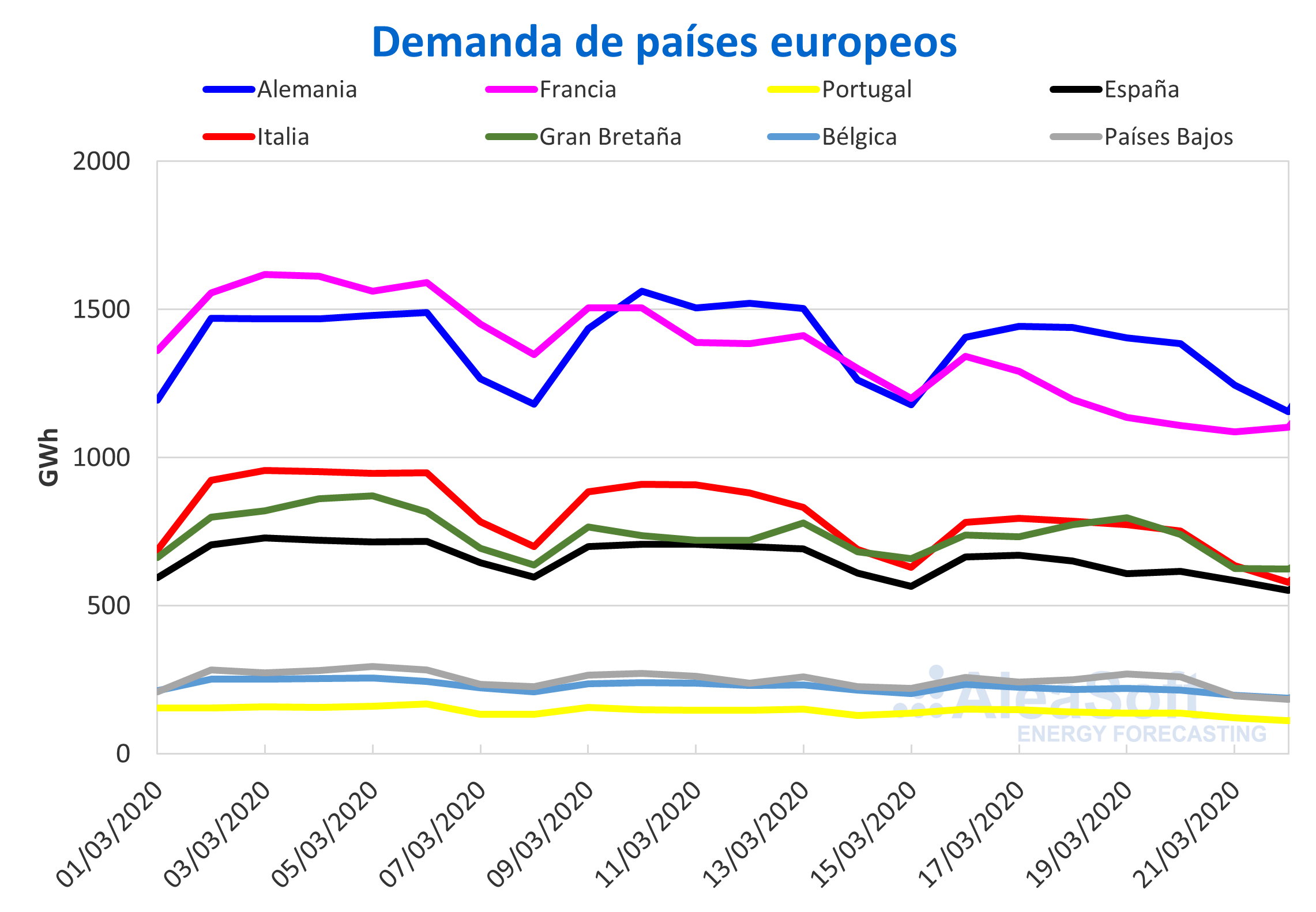

Demanda eléctrica

La semana pasada se produjeron caídas generalizadas de la demanda de

electricidad en todos los países europeos. En algunos casos, esta bajada

podría atribuirse en parte a una tímida subida de las temperaturas que

fueron menos frías, como en Alemania, Francia o Italia, pero en el resto

de países las temperaturas cayeron entre 0,9 °C y 2,3 °C. Las caídas de

demanda más pronunciadas se registraron en Francia, -15%, Italia, -11%,

y España, -7,1%, que son países que se encuentran en régimen de

confinamiento a consecuencia de la pandemia del coronavirus.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

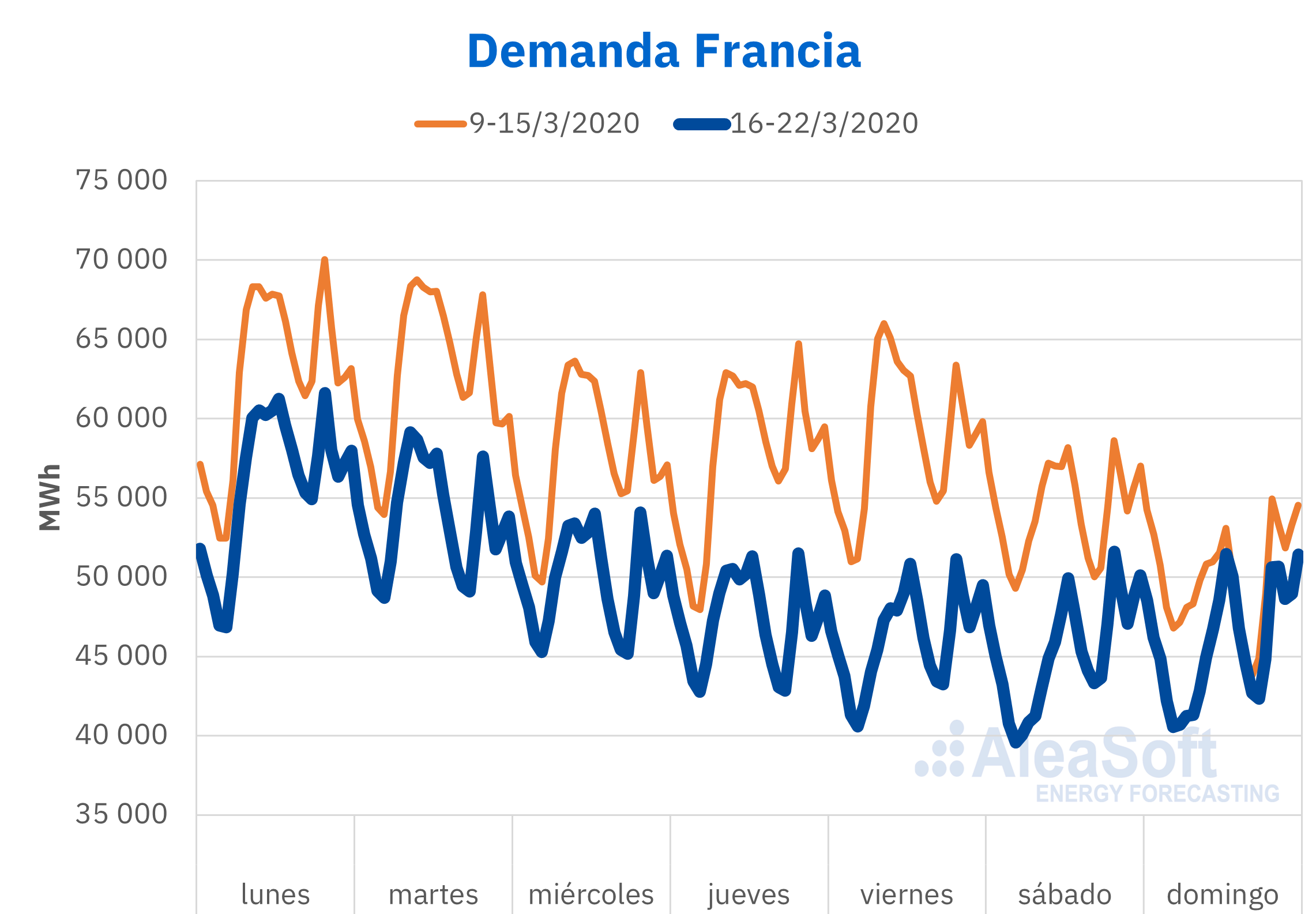

La entrada en vigor de las órdenes de confinamiento ha generado un

patrón similar en la evolución de la demanda de electricidad de estos

tres países, con una bajada progresiva de la demanda con respecto a los

niveles de las semanas anteriores. Pero, en el caso de Francia, la caída

ha sido mucho más rápida y abrupta que en el caso de España y de

Italia. El gobierno francés estableció medidas de contención que

prohíben los desplazamientos innecesarios a partir del martes 17 al

mediodía. Ya ese mismo martes la demanda de electricidad empezó a caer y

el miércoles ya se situó por debajo de la demanda del domingo anterior.

El perfil horario de la demanda también evolucionó rápidamente, y el

viernes ya se podía apreciar claramente un perfil de domingo o festivo.

Fuente: Elaborado por AleaSoft con datos de RTE.

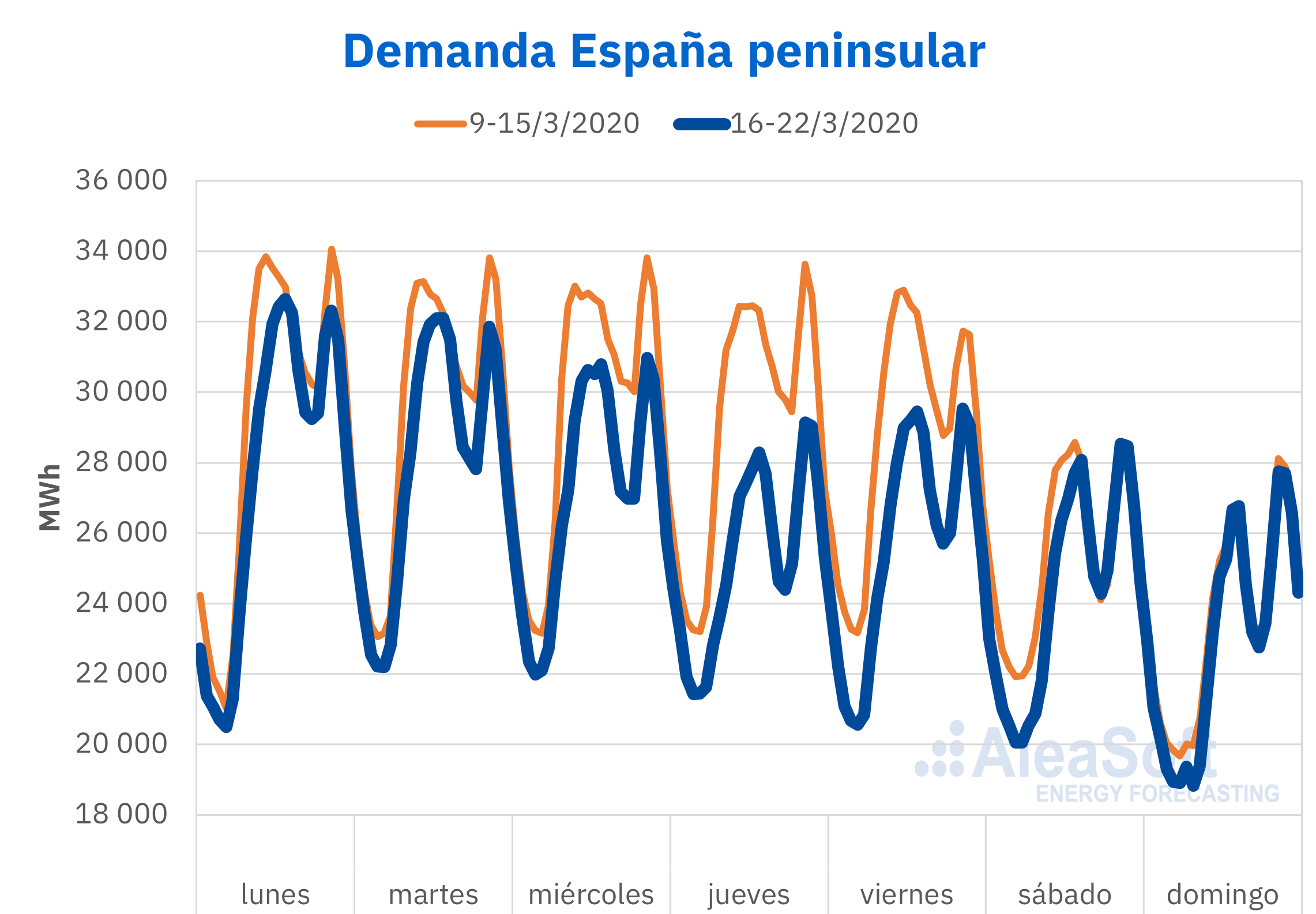

En España, la bajada de la demanda fue mucho más gradual desde la

declaración del estado de alarma, el sábado 14 de marzo. La caída de la

demanda respecto a la semana anterior empezó alrededor de un 5% el lunes

y martes, y el miércoles se intensificó hasta el 8%. El jueves fue

festivo en algunas comunidades, por lo que la reducción de la demanda

llegó hasta el 13%, mientras que el viernes se quedó en un descenso del

11%. Para el fin de semana, las caídas fueron menores dado que el estado

de alarma ya estaba vigente el fin de semana anterior.

El perfil horario de la demanda también sufrió modificaciones en España.

Durante la semana pasada, el pico de demanda de la mañana se retrasó

alrededor de tres horas, mientras que el horario del pico de la noche se

mantuvo, indicando un desplazamiento claro de un perfil más industrial y

comercial hacia un perfil más doméstico.

Fuente: Elaborado por AleaSoft con datos de REE.

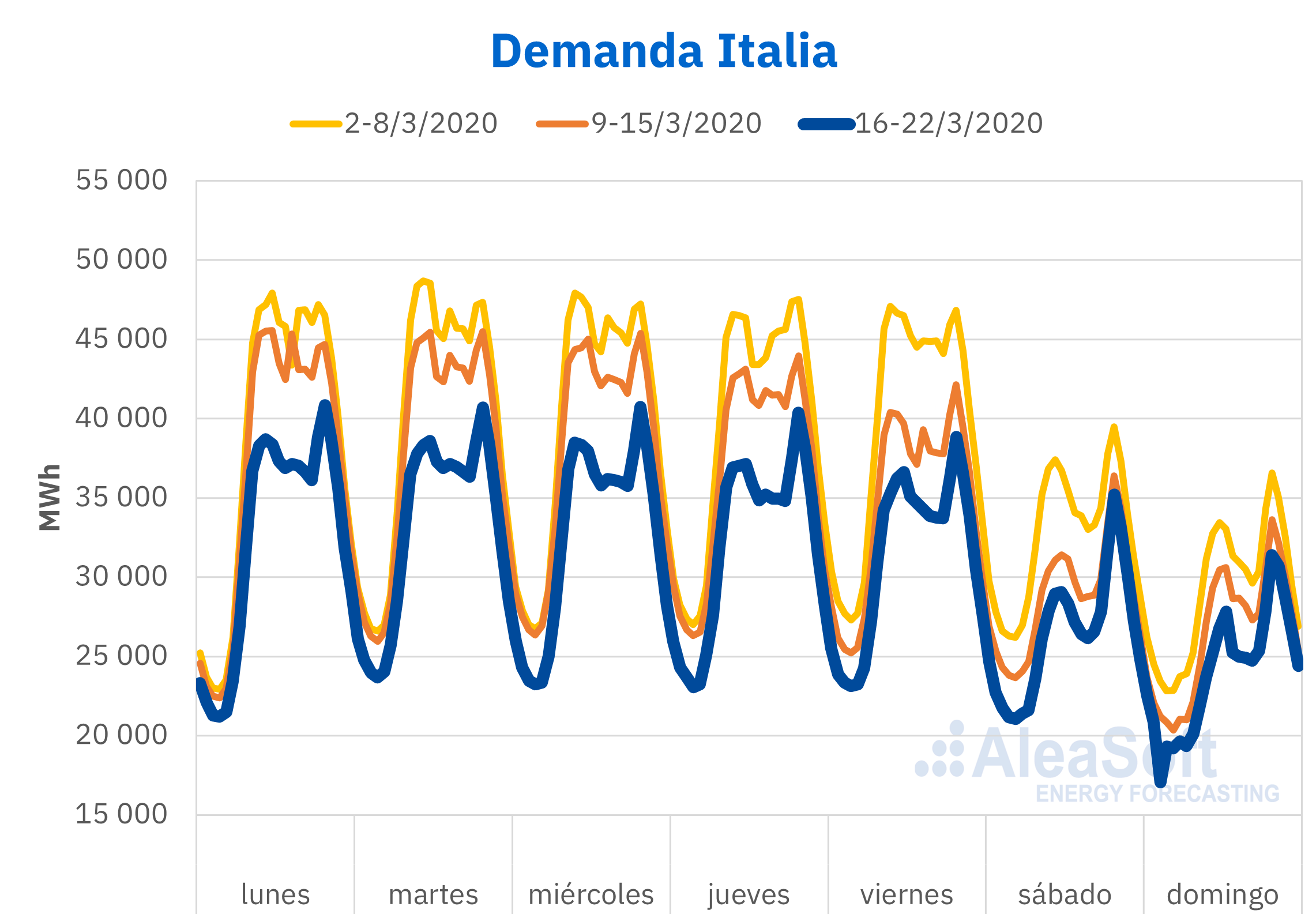

Italia ya cumplió su segunda semana de confinamiento. La semana de

transición y descenso gradual de la demanda de electricidad fue la

semana del 9 al 15 de marzo, mientras que, en esta última semana del 16

al 22 de marzo, la demanda se ha mantenido más estable, también con un

perfil horario claramente más doméstico con un mayor pico por la noche.

La intención del gobierno italiano es endurecer las condiciones de

confinamiento de la población y el cese de toda actividad que no sea

imprescindible, por lo que se podría ver un nuevo descenso de la demanda

esta semana.

Fuente: Elaborado por AleaSoft con datos de TERNA.

Para esta semana en AleaSoft se prevé un descenso pronunciado de las

temperaturas de entre 1 °C y 5 °C en los todos países europeos, lo que

puede contrarrestar parcialmente la caída de la demanda a causa del paro

de la actividad económica. Pero sin duda, este parón de actividad

industrial y comercial será lo que marcará la evolución de la demanda de

electricidad durante las próximas semanas y meses.

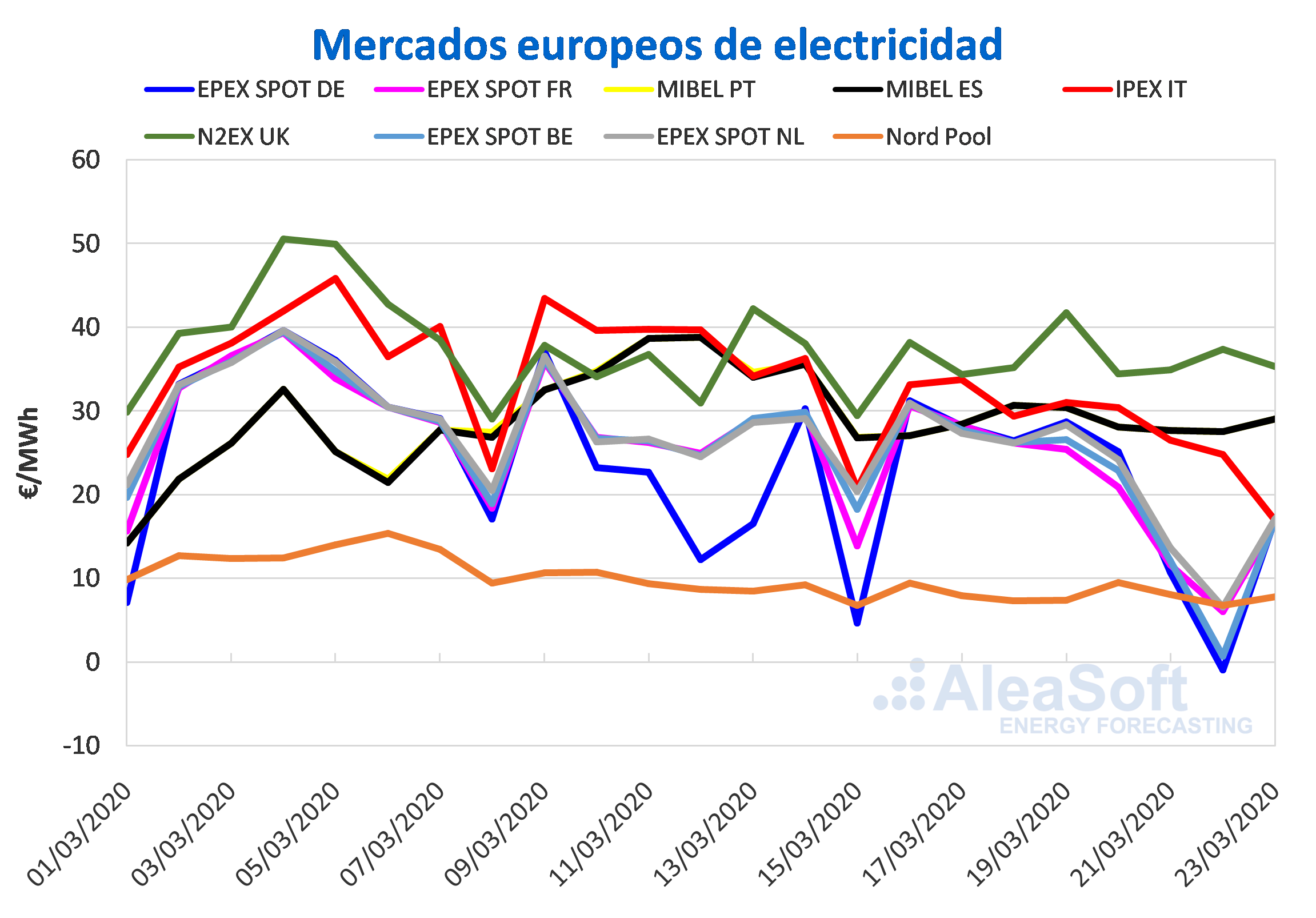

Mercados eléctricos europeos

En la mayoría de los mercados europeos analizados por AleaSoft los

precios dismuyeron la semana pasada respecto a la semana del 9 de marzo.

Las excepciones fueron el mercado EPEX SPOT de Alemania y el mercado

N2EX de Gran Bretaña, aunque en ambos casos el aumento fue menor al 3%.

En el mercado alemán el incremento fue de un 1,8%. Esto a pesar de

presentar horas negativas desde las 10 hasta las 16 horas (CET) este

domingo 22 de marzo, promediandose un precio negativo de 0,95 €/MWh para

el día. Además, en la hora 14 se alcanzó el precio horario más bajo, de

55,05 €/MWh desde el obtenido en la hora 16 del domigo 15 de marzo. El

mercado británico, con un incremento del 2,8%, fue el mercado con los

precios más altos durante toda la semana pasada, manteniendose por

encima de los 34 €/MWh y promediando un precio de 36,60 €/MWh para la

semana finalizada.

Por otra parte, en los mercados EPEX SPOT de Bélgica, Francia y los

Países Bajos los descensos fueron del 23%, 20% y 18% respectivamente. En

estos mercados también se obtuvieron pecios negativos para algunas de

las horas del domigo pasado, llegando a promediar precios de 0,70 €/MWh

en el caso de Bélgica y sobre los 6 €/MWh en el caso de Francia y los

Países Bajos. El mercado Nord Pool de los países nórdicos, con un

descenso del 12%, fue el mercado de menor precio durante la mayor parte

de la semana pasada, a excepción del domingo 22 de marzo, cuando

promedió un precio de 6,73 €/MWh, el más bajo en ese mercado en lo que

va de año, pero superior a los precios de los mercados de EPEX SPOT para

ese día.

En tanto, en el mercado IPEX de Italia la semana pasada los precios

descendieron un 18% respecto a la anterior. Debido a la baja demanda de

electricidad derivada de las medidas de confinamiento tomadas en el país

para combatir la propagación del SARS Cov 2, los precios de este

mercado comenzaron la semana con precios cercanos a los 34 €/MWh y

fueron bajando durante el resto de la semana hasta los 24,77 €/MWh del

domingo.

La influencia de las medidas aplicadas para combatir la pandemia de

COVID 19 durante la semana pasada propiciaron la bajada de la demana

eléctrica de manera generalizada en los mercados de Europa, lo que a su

vez favoreció el descenso en los precios de gran parte de los mercados

de electricidad del continente.

En el mercado MIBEL de España y Portugal la bajada de los precios

durante la semana pasada fue del 17% para ambos polos. Con una

convergencia del 100% en los precios horarios de ambos mercados, el

precio promedio semanal fue de 28,55 €/MWh. Aún así, se situaron en

tercera posición en el ranking de los mercados con los precios más

elevados de la semana en el continente. La baja demanda de electricidad

durante la semana pasada debido a las medidas adoptadas por el gobierno

español para combatir la expansión del coronavirus, en conjunto con una

mayor producción eólica permitieron que los precios descendieran,

manteniendose por debajo de los 30 €/MWh durante la mayor parte de la

semana.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Para este lunes 23 de marzo los precios disminuyeron en la mayoría de

los mercados respecto al lunes 16 de marzo. El mercado MIBEL fue la

excepción donde, con un precio diario de 29,04 €/MWh tanto para España

como para Portugal, aumentó un 7,5% y se posicionó como el segundo

mercado con los precios más altos del continente, por debajo del mercado

británico con un precio diario de 35,34 €/MWh. Los mercados EPEX SPOT

estuvieron bastante acoplados para este día con precios cercanos a los

17 €/MWh. El mercado italiano, con un precio promedio diario de 16,97

€/MWh y una variación del 49% respecto al lunes 16 de marzo, se acercó

al grupo de mercados de EPEX SPOT. Mientras que el mercado Nord Pool con

un precio promedio de 7,82 €/MWh continúa siendo el mercado con los

precios más bajos para este lunes.

En general, en AleaSoft se prevé que los precios de los mercados del continente europeos

estén menos acoplados durante esta semana. En la mayoría de los

mercados los precios se mantendrán estables durante la mayor parte de la

semana, descendiendo a finales de semana por una menor demanda. Por

otra parte, en el mercado IPEX de Italia se espera que los precios

continúen desciendo.

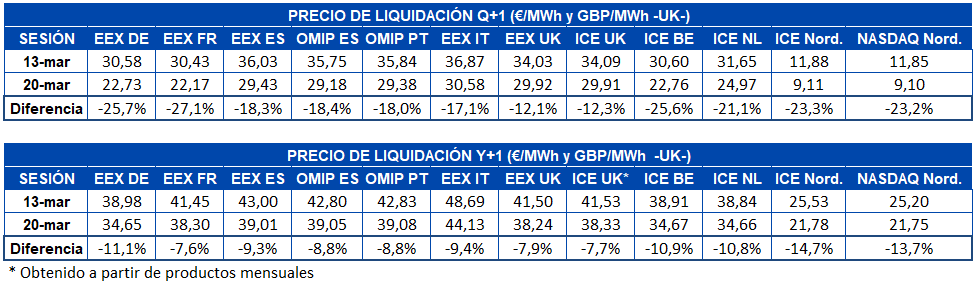

Futuros de electricidad

Los precios de los futuros de electricidad para el segundo trimestre

de 2020 durante la semana pasada experimentaron una bajada abrupta y

generalizada en todos los mercados europeos analizados en AleaSoft. El

principal factor que mueve los precios de esta manera es la previsión de

una baja demanda eléctrica a causa de las políticas de confinamiento

que están implementando los países europeos para frenar la expansión del

coronavirus. La bajada más pronunciada la registró el mercado EEX de

Francia, que entre el cierre del viernes 13 de marzo y el del viernes 20

de marzo, tuvo una diferencia negativa de más de 8 €/MWh, representando

una variación del 27%. Porcentualmente, todos los descensos entre los

cierres de ambas semanas estuvieron por encima del 12%.

En el caso del futuro para el año calendario 2021, también hubo una

bajada de precios generalizada durante la semana pasada. El escenario es

prácticamente el mismo. En este caso el mayor descenso en términos

porcentuales lo presentaron el mercado ICE y el mercado NASDAQ de los

países nórdicos, con decrementos del 15% y del 14% respectivamente. Sin

embargo, en términos absolutos es el mercado EEX de Italia el que

registró la mayor bajada de precios entre los cierres de las dos

semanas, con una reducción de 4,56 €/MWh.

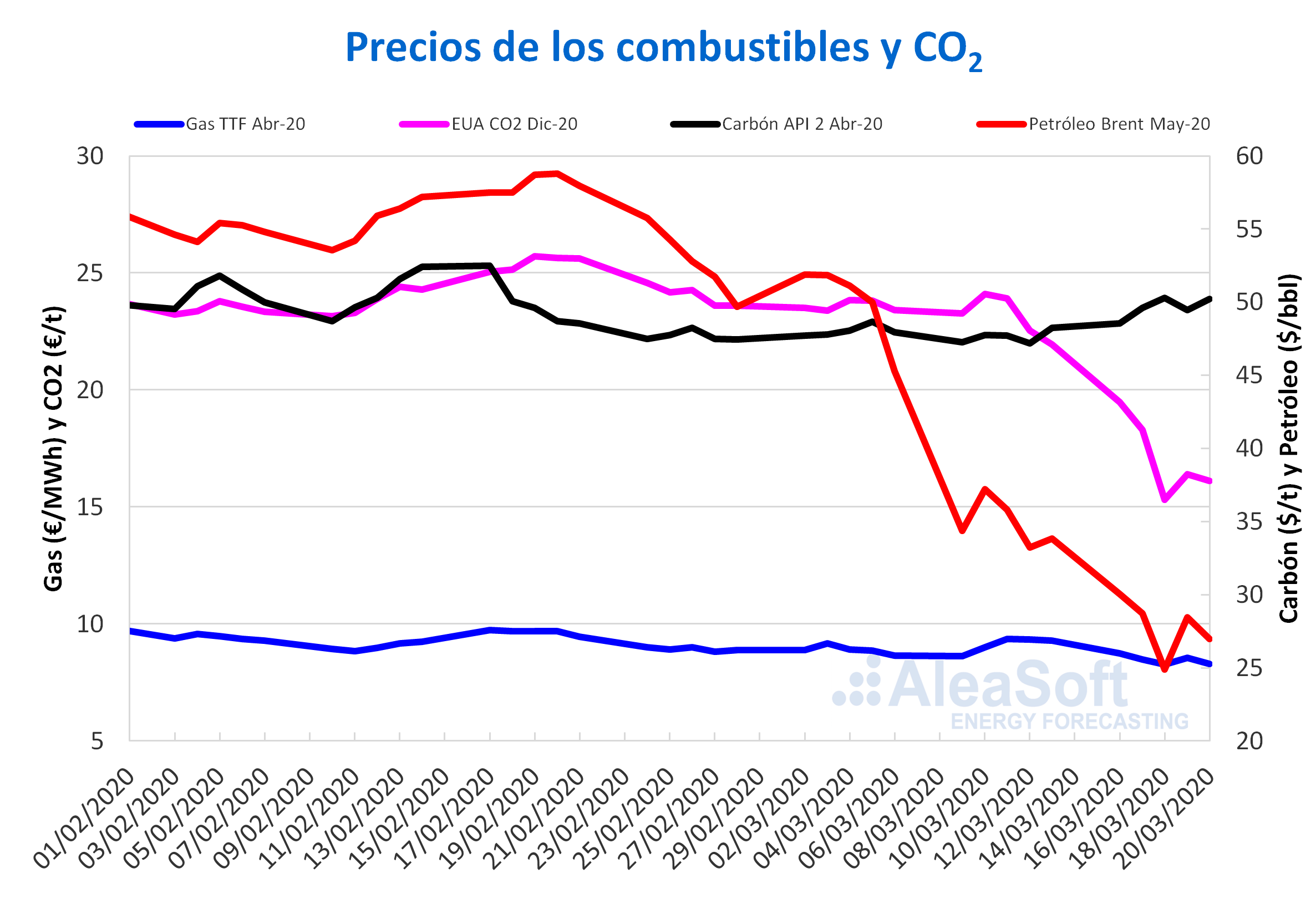

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de mayo de

2020 en el mercado ICE, iniciaron la semana pasada con descensos hasta

alcanzar el miércoles 18 de marzo un precio de cierre de 24,88 $/bbl, el

más bajo desde los registrados en abril de 2003. Pero el jueves 19 de

marzo se produjo una recuperación del 14% respecto al día anterior hasta

los 28,47 $/bbl. El viernes 20 de marzo los precios volvieron a

descender registrándose un precio de cierre de 26,98 $/bbl, un 20%

inferior al del viernes de la semana anterior.

El descenso de la demanda debida a las restricciones impuestas en muchos

países para intentar contener la expansión del coronavirus y el hecho

de que la capacidad de almacenamiento actual sea muy reducida, obligando

a los productores a vender el petróleo extraído inmediatamente, están

afectando a los precios de los futuros de petróleo Brent.

En un momento en el que las medidas de contención contra la pandemia del

coronavirus tienden a prolongarse en el tiempo y a ser más restrictivas

en la mayoría de los países es de esperar que los precios del petróleo

continúen descendiendo.

Sin embargo, la semana pasada se iniciaron conversaciones entre la OPEP y

productores estadounidenses con el objetivo de frenar la guerra de

precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de

abril de 2020 la semana pasada se mantuvieron por debajo de los 9 €/MWh y

descendieron casi todos los días, excepto el jueves 19 de marzo cuando

se produjo una recuperación del 3,4% respecto al día anterior. El precio

de cierre más bajo de la semana, de 8,26 €/MWh, se registró el

miércoles 18 de marzo. Este precio es un 12% inferior al del mismo día

de la semana anterior y el más bajo de los últimos dos años. Al parecer

la racha de precios récord bajos continuará, pues en la sesión de hoy se

han registrado precios por debajo de los 8 €/MWh.

Por lo que respecta al gas TTF en el mercado spot, inició la semana

pasada con un precio índice de 9,56 €/MWh para el lunes 16 de marzo.

Posteriormente, los precios descendieron hasta los 8,36 €/MWh del jueves

19 de marzo, que fue el menor precio de la semana y desde principios de

septiembre de 2019. A partir del viernes, 20 de marzo, los precios se

han estabilizado en torno a los 8,52 €/MWh. Hoy lunes 23 de marzo el

precio índice es de 8,57 €/MWh.

Por otra parte, los precios de los futuros del carbón API 2 en el

mercado ICE para el mes de abril de 2020, la semana pasada tuvieron el

comportamiento contrario al de los futuros de gas y de petróleo. En el

caso del carbón, los precios subieron casi toda la semana, excepto el

jueves 19 de marzo, cuando descendieron un 1,7% respecto al día

anterior. El precio de cierre máximo de la semana pasada, de 50,30 $/t,

fue el del miércoles 18 de marzo. Este valor es un 5,5% superior al del

miércoles de la semana anterior y el más elevado desde el 18 de febrero.

Este comportamiento puede estar relacionado con unas temperaturas más

frías y un aumento de la demanda en el mercado asiático, así como con el

hecho de que los productores estén impidiendo el descenso de los

precios por debajo de los precios de coste.

En cuanto a los precios de los futuros de derechos de emisión de CO2 en

el mercado EEX para el contrato de referencia de diciembre de 2020,

iniciaron la semana pasada con la misma tendencia descendente de la

semana anterior. El miércoles 18 de marzo se alcanzó un precio de cierre

de 15,30 €/t, un 36% inferior al del miércoles de la semana anterior.

Este valor es el más bajo de la semana pasada y desde noviembre de 2018.

Por otra parte, el jueves se produjo una recuperación del 7,2% respecto

al día anterior. Pero, el viernes el precio volvió a descender un 1,8%

hasta registrarse un precio de cierre de 16,11 €/t.

A medida que el coronavirus se extiende por Europa y los países cada vez

toman medidas más restrictivas para intentar contenerlo, es de esperar

que esto ejerza una influencia a la baja sobre los precios de los

futuros de los derechos de emisión.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.